金融界4月6日消息 今日是清明节后的首个交易日,房地产以及相关产业链股票和债券均录得大涨,与交易所公募债券市场的火热相比,银行间债券市场、交易所非公开债市似乎冷静得多。为什么会产生如此的现象,对此法询金融固收组表示如下的观点:

一、稳增长需要稳地产

4月6日,清明节后的首个交易日,房地产以及相关产业链股票和债券均录得大涨。

债券方面,交易所房地产债券涨幅超过10%的债券多达17只,超过30只房地产债券飘红,这在之前是不可想象的。

同时,地产美元债市场在今天也是大涨!

然而微妙的是,地产债在交易所与银行间的成交形成较大较大反差。

与交易所公募债券市场的火热相比,银行间债券市场、交易所非公开债市似乎冷静得多,部分银行间债券、交易所非公开债的成交价仍然很差。今天金地、远洋、金科、融信等地产企业的银行间债券、交易所非公开债仍然继续下跌。

我们知道,交易所公募债市场有相当多中小投资者等非机构投资者,而银行间债券、交易所非公开债券主要是机构投资者。

也就是说,对于当下的地产债,有人认为最困难的时刻已经过去,目前是投资困境反转的最好时机,有人则认为最坏的时刻还没来,继续抛售地产债。

那么,为什么市场突然交易房地产呢?有三个原因:

一是受疫情影响,可能需要房地产来托底经济;

二是房地产相关的股票债券价格已经跌到历史性低位,具备一定投资价值;

三是最重要的,目前房地产放松已经成为趋势,我们已经处在房地产放松周期的起点。

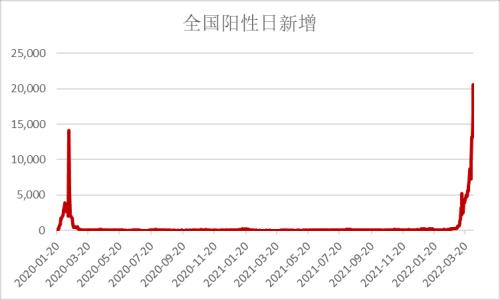

如果以新冠阳性病例数量为基准,本轮疫情的幅度已经堪比2020年初。深圳、上海等一线城市先后进入封城、半封城状态。

本轮疫情对经济的影响是巨大的。花旗分析师认为,新一波疫情可能会拉低中国第二季度GDP增速多达0.9%的百分点,中高风险地区受到的影响至少会持续到4月份。

彭博调查显示,分析师普遍预计,中国第一季度GDP增长4.4%,第二季度增长4.6%。

而刚刚过去的两会,对2022年中国GDP增长目标设定在5.5%,想要达成这一目标,显然需要一些超常规的措施。

对房地产政策进行适当放松,显然在政策选项当中。而且国内房地产调控“因城施策”,部分地方政府是有权限来放松政策的。

2022年一季度出让金5629亿元,同比下滑57%,2022年3月出让金1908亿元,同比下滑58%,极大的影响了地方政府偿债水平。对于地方政府来说,房地产不仅仅是土地出让金,还涉及到消费等民生产业。

如果从周期来看,本轮房地产调控周期,收紧于2016年,放松于2022年。6年的时间,已经足够让市场认识到调控的威力,让一切都变了模样。

在调控刚刚开始的2016年,谁拥有最多的土地储备,谁就是最牛的房地产企业。2016年融创中国的港股股价不到4块港币左右,2022年的今天还是在4块港币左右,谁能想到中间融创暴涨10倍、最高涨到43.224港币呢?谁又能想到今天又跌回4块呢?

一切都回到了起点,没人能逃得过周期,没人能胜天半子。

二、2016年:收紧

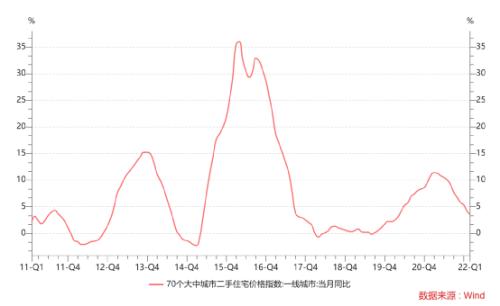

如果我们以价格最真实的二手房交易价格同比涨幅为基准就可以发现,一线城市(主要是指北京、上海、深圳、广州)从15年二季度开始,就以几乎失控的态势上涨。

2016年4月份,一线城市二手房价格同比涨幅达到36%,创下历史新高。同时部分二线城市(南京、合肥、苏州、武汉)等地房价暴涨,地王频繁出现,房地产泡沫越来越大。

房地产调控势在必行!

热点城市房地产调控政策迅速出炉!调控的发起点是一线城市,调控的原因主要是基于房价过快上涨。

从2016年上半年开始,上海、深圳、广州、北京、南京、苏州相继出台了房地产调控措施。

最终本轮调控的高潮—在2016年国庆出现,史称“930新政“。在2016年国庆节期间,有多达22个城市密集出台房地产调控政策。

2016年底中央经济工作会议,首次提出“房子是用来住的,不是用来炒的“,房住不炒成为房地产调控的基调影响至今。

应该说,2016年“930新政“是本轮房地产调控的真正起点,正式宣布全国范围内房地产调控收紧,开启本轮房地产调控周期。

从政策上看,“930新政“也是一个转折点,在此之前国内房地产调控以出台全国性政策为主,在此之后,”因城施策、一城一策“成为主流,这也为以后放松房地产调控埋下伏笔。

2016 年 10 月公司债发行收紧,此后企业债、私募资管计划、委托贷款、信托、银行贷款等渠道先后收紧,地产企业融资在 16 年 3 季度后难度加大、成本上升。以公司债融资为例,在发行高峰(15 年 3 季度到 16 年 3 季度)单季地产公司债发行量在 1500 亿以上,平均成本 5.5%,16 年 10 月发行收紧后,季度发行量缩减到 500 亿以下,平均成本升至 7%。

2017年2月中央财经领导小组第十五次会议上首次提出“深入研究短期和长期结合的长效机制和基础性制度安排”,是短期调控向长效机制和住房制度构建转变的起点。

2017年3月,一线城市房地产调控再次升级,带动周边城市群协同升级。2017 年 4 月住建部、国土资源部发布《关于加强近期住房及用地供应管理和调控有关工作的通知》,提出对消化周期在 36 个月以上的城市,应停止供地;36-18 个月的要减少供地;12-6 个月的要增加供地;6 个月以下的要显著增加供地。

2018年,房地产调控已经深入到三四线城市。至此,本轮房地产调控的紧缩周期已经接近完成。

2020年,按照房地产周期的演变,房价会有所回落,房地产相关的政策会适当放松、利率也应该进入加息周期,但是疫情打乱了一切,一线城市特别是深圳的房价受益于货币宽松再次上涨。

2020年8月,房地产企业融资史上大杀器—“三道红线”出台。央行、银保监会等机构针对房地产企业提出的三个指标,即剔除预收款项后资产负债率不超过70%、净负债率不超过100%、现金短债比大于1。

在这三个指标之上,将房企划为四档,踩中三条红线的房企归入“红档”,踩中两条红线的归入“橙档”,踩中一条红线的归入“黄档”,三条全没踩中的归入“绿档”,并以此为依据,限制房地产企业融资。

2020年底开始,民营企业房地产爆雷开始。房地产企业的爆雷源于房地产企业的膨胀,房地产企业的膨胀源于2014-2015年那轮房价的最后疯狂。

2020 年 12 月 31 日,央行、银保监会联合发文推出贷款集中度管理,拉开新一轮调控序幕。2021 年1月中上旬,热点城市出台一系列调控新政。

三、2022年:放松

在一系列的调控下,房地产的冰点终于来临。

从2021年一季度开始,房地产价格同比增幅快速下降,并最终在2022年初转负。2022年3月11日公布的2月的金融数据,住户贷款减少3369亿元(同比减少4790亿元),其中中长期贷款减少459亿元(同比减少4572亿元)是主要拖累,这是有统计数据以来,居民中长期贷款第一次转负,这背后体现出的是现在居民的购房意愿很弱。

2022年一季度出让金5629亿元,同比下滑57%,2022年3月出让金1908亿元,同比下滑58%,极大的影响了地方政府偿债水平。

同时,房地产企业债务危机集中爆发。2020年开始,地产企业的多米诺骨牌一直向前推。

已经有20多家中大型房地产公司倒下,包括但不限于以下名单:

华夏幸福、蓝光、苏宁集团、泛海、阳光100、鑫苑、新力、当代、荣盛、恒大、花样年、阳光城、阳光集团、佳兆业、奥园、世茂、富力、大发、禹洲、正荣、景瑞、宝龙、龙光、融创、合景等企业。

这些房地产涉及债券面额超过8万亿,如果再计算因此涉及的商票和非标违约,可能总金额已经超过10万亿。

2022年3月16日下午,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题。会议由中共中央政治局委员、国务院副总理、金融委主任刘鹤主持,有关部门负责同志参加会议。

其中重点提到了房地产行业。关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。

人民银行在传达学习国务院金融委专题会议精神新闻中提到:坚持稳中求进,防范化解房地产市场风险,稳妥推进并尽快完成大型平台公司整改工作,促进平台经济健康平稳发展,提高国际竞争力。

银保监会也召开专题会议传达学习贯彻国务院金融委会议精神,对于房地产行业则提到:要坚持房子是用来住的、不是用来炒的定位,持续完善“稳地价、稳房价、稳预期”房地产长效机制,积极推动房地产行业转变发展方式,鼓励机构稳妥有序开展并购贷款,重点支持优质房企兼并收购困难房企优质项目,促进房地产业良性循环和健康发展。

2022年开始,房地产放松成为主旋律。据不完全统计,今年以来已经有60城发布各种宽松政策。

包括调低房贷利率、非限购城市重启最低首付20%、放松公积金贷款、购房补贴、降低房地产交易税费等措施。

2022年3月1日,郑州市人民政府办公厅网站发布《关于促进房地产业良性循环和健康发展的通知》(以下简称《通知》),通知从本质上取消了“认房又认贷”、“限购”的政策。

2022年3月23日,哈尔滨人民政府网站消息,《哈尔滨市人民政府办公厅关于进一步加强房地产市场调控工作的通知》已完成其阶段性调控使命,拟予以废止。哈尔滨成为首例废止房地产调控文件的省会城市。

另外,在因城施策的基调下,玉林、菏泽、重庆、赣州、佛山、南宁、驻马店、温州、南通、昆明等城市降低首付比例,杭州、昆明、蚌埠、合肥、深圳、北京、上海、福州、惠州、苏州、广州、郑州及中山降低房贷利率,马鞍山、济南、青岛、宁波、玉林、北海、自贡、浙江、株洲、绍兴、福州、衢州、南宁、深圳、晋中、东莞、中山、广西、达州、新乡、温州、唐山、南昌、宣城、德州等放松公积金贷款政策,珠海、保定、玉林、长春、泸州、南充、贵港、上海金山区、惠州大亚湾、绍兴、延吉、浙江、昆明等城市实施购房补贴政策。

2022年清明节期间,多地出台房地产放松政策。

4月1日,浙江省衢州市政府发布《关于促进市区房地产业良性循环和健康发展的通知》,其中,取消了限购政策,同时松绑了限售政策。

衢州是今年全国首个同时放松“两限”的城市,具有非常强的信号意义。

同时秦皇岛也发布解除限购政策,自4月2日起,购买存量房(二手房)的购房人申请购房资格核验时只提供本人有效身份证件。

4月5日,兰州宣布二套房首付比例最低三成,结清贷款按首套房贷款政策,并明确提出降低个人购房门槛、提高公积金贷款额度、放松区域限购以及放宽限售条件。

同时,福州也放开限购:即日起针对非五城区户籍家庭(含港澳台)在福州五城区购房,无需提供近两年内满12个月医社保或纳税证明或落户,即可购买一套福州五城区144平米以下的普通住宅。也就是说,外地人不需要落户就可以在福州买房。

也就是说,仅仅在清明节期间,就有至少两个省会级城市放松房地产调控!

我们也基本可以确定,本轮房地产调控收紧周期自2022年正式落幕,接下来可能会看到更多城市的房地产放松政

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显

- 刘强东AI数字人直播首秀2000万观看,AI技术电商领域进一步应用

- 公用事业板块派现积极,券商推荐再通胀和供给收缩等方向

- 地方政策陆续出台,展示了中央和地方对于发展“低空经济”的坚定决心

- 生猪供应边际拐点已至,周期逐步进入右侧阶段

- AI浪潮之下2027年液冷数据中心市场规模预计达1020亿,液冷投资机会全梳理