债市早报:隔夜回购利率逼近1%,碧桂园配售8.7亿股净筹资27.91亿港币,20宝龙04调整债券本息兑付安排获通过

金融界8月4日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】周三(8月3日),7月财新服务业PMI创2021年5月以来新高,债市震荡走强,隔夜回购利率再度逼近1%关口,主要利率债收益率普遍下降;当日,“18富力10”跌近40%盘中二次临停,建业地产美元债领涨,碧桂园完成配售8.7亿股净筹资27.91亿港币,"20宝龙04"调整债券本息兑付安排获通过,合生创展拟7.9亿收购上海博祯置业100%股权,“融沛275号”信托产品A1类信托单位将展期11个月,正荣地产未支付2019年10月票据剩余本金2977.7万美元不会引发交叉违约;海外方面,美国ISM服务业PMI意外反弹,美长期与中短期国债收益率走势分化。

一、债市要闻

(一)国内

【7月财新服务业PMI创2021年5月以来新高】8月3日公布的7月财新中国通用服务业经营活动指数(服务业PMI)录得55.5,较6月上升1.0个百分点,连续第二个月位于扩张区间,并创2021年5月以来新高。此前公布的7月财新中国制造业PMI下降1.3个百分点至50.4,由于制造业PMI降幅大于服务业PMI升幅,拖累财新中国综合PMI降至54.0,较6月回落1.3个百分点,显示中国企业生产经营活动扩张速度放缓。值得一提的是,7月财新中国服务业PMI走势与官方服务业PMI走势并不一致,国家统计局公布的7月服务业PMI下降1.5个百分点至52.8。这反映当前服务业企业的景气程度仍然在不同行业、不同企业规模间存在差异。

【央行条法司司长:正在加快推动《中国人民银行法》修改】8月3日,中国人民银行条法司司长刘宏华在《中国金融》发文称,按照金融监管体制改革精神,人民银行正在加快推动《中国人民银行法》修改,落实人民银行统筹系统重要金融机构和金融控股公司、统筹监管重要金融基础设施、统筹负责金融业综合统计的“三个统筹”职责。同时为满足金融体制改革需要,统筹制定修订《金融稳定法》、《商业银行法》、《银行业监督管理法》、《保险法》、《证券法》、《信托法》等金融领域重要法律,制定修订《地方金融监督管理条例》、《非银行支付机构条例》、《外汇管理条例》等重要法规,从全局角度把握金融法律体系建设,不断巩固金融法律体系基础。

【国资委发布中央企业节约能源与生态环境保护监督管理办法】国资委网站信息显示,国资委发布中央企业节约能源与生态环境保护监督管理办法。办法指出,中央企业应严格遵守国家和地方人民政府节约能源与生态环境保护相关法律法规、政策和标准,自觉接受社会监督,有效控制能源消费总量,持续提升能源利用效率,减少污染物排放,控制温室气体排放。境外生产经营活动也应严格遵守所在地生态环境保护法律法规。

【乘联会:7月乘用车市场零售同比增长17%,环比下降9%】据乘联会微信公众号,据初步统计,7月乘用车市场零售176.8万辆,同比增长17%,环比下降9%;全国乘用车厂商批发211.9万辆,同比增长40%,环比下降3%。乘联会表示,汽车购置税减半政策的效果在政策启动前期的6月较为突出,随后进入平稳的政策实施中期,政策拉动消费的效果环比初期减弱,叠加7月市场淡季,当月同比增速较6月放缓。但由于政策提振消费信心效果还是很好的,因此车市零售仍是同比较快增长。

【13个城市已取消或放松二手房指导价政策】据媒体8月3日报道,自去年2月深圳率先推出二手房指导价以来,全国共有15个城市发布二手房指导价,但目前,多地松绑了这项政策。据克而瑞研究中心统计,有13个城市已取消或放松二手房指导价政策。7月,广州、苏州、杭州和成都等城市二手房成交量已体现了政策松绑效应,同比明显上涨。其中,成都二手房成交量更是创近10年新高。业内人士认为,二手房指导价政策松绑,更大的意义在于向市场传递了激活二手房流动性的信号,从而带动更多城市市场预期以及置业信心的修复,一定程度上成为二手房市场复苏的助推剂。预计未来一段时间内,二手房市场仍将保持较为强劲的复苏势头,核心城市二手房市场或将先于新房转暖。

【湖北省:探索设立城市建设投资基金,在武汉、襄阳等地开展保障性租赁住房建设试点】近日,湖北省政府印发关于进一步加快重大项目建设扩大有效投资的若干意见。意见指出,扩大专项债券资金支持领域,在原有基础上新增新型基础设施、新能源、公共租赁住房等投向;深入推进基础设施领域不动产投资信托基金(REITs)试点,支持完善项目手续、办理产权证书、推进国有资产转让,对成功发行的项目争取中央预算内资金补助;探索设立城市建设投资基金。意见提出,积极推进保障性租赁住房建设。在武汉、襄阳、宜昌、十堰、鄂州、荆州等城市开展试点,鼓励利用集体建设用地和企事业单位自有闲置土地建设租赁住房。加大保障性租赁住房信贷支持力度,对开发建设、购买、装修改造、运营管理、交易结算等提供金融服务,保障性租赁住房项目贷款不纳入房地产贷款集中度管理。

【长沙市:生育二孩及以上家庭增加1套购房指标】据媒体8月3日报道,长沙市委、市政府印发《关于优化生育政策促进人口长期均衡发展的工作方案》。《方案》提出,对依法生育两个及以上子女的本地户籍家庭,增加1套购房指标;根据家庭未成年子女数量在户型选择等方面给予适当照顾;夫妻双方共同依法生育三个及以上子女的本地户籍家庭,三孩及以上每孩可享受一次性育儿补贴1万元。

(二)国际要闻

【美国7月ISM服务业PMI意外反弹】8月3日周三,ISM公布数据显示,美国7月ISM服务业自两年多新低意外小幅反弹,创最近三个月新高,主要受益于商业活动和订单向好。美国7月ISM非制造业指数56.7,预期53.5,前值55.3。50为荣枯分界线。美国7月ISM服务业数据,与本周稍早公布的制造业PMI形成一定反差。美国7月制造业继续降温,当月ISM制造业指数创两年多新低,新订单连续第二个月陷入萎缩,叠加库存增加,令工厂减少生产。不过制造业和服务业均显示,美国通胀或已见顶,制造业数据下的物价支付指数创两年新低,也创下2010年来最大跌幅。周三同日数据显示,美国7月Markit服务业PMI终值47.3,创2020年5月份以来终值新低。

(三)大宗商品

【国际原油价格跌至新低,NYMEX天然气期货价格大涨】8月3日,WTI 9月原油期货收跌3.76美元,跌幅3.98%,报90.66美元/桶,创近半年来新低;布伦特10月原油期货收跌3.76美元,跌幅3.74%,报96.78美元/桶,创逾五个月新低。美国NYMEX 9月天然气期货大幅收涨7.27%,报8.266美元/百万英热单位。

【OPEC+9月或仅增产10万桶/日】据媒体报道,OPEC+联盟同意9月份日产量增加10万桶,创该机构史上最小增产幅度。与之对应的是,OPEC+之前同意7月和8月将日产量增加超过60万桶。分析人士表示,一方面OPEC+不想消耗有限的闲置产能,因为经济衰退可能会抑制石油需求,一方面沙特阿拉伯在寻求与西方大国改善关系的同时还要维护与俄罗斯的关系。周旋于多方的OPEC+最终做出小幅增产的决定。

二、资金面

(一)公开市场操作

8月3日,为维护银行体系流动性合理充裕,央行以利率招标方式开展20亿元7天期逆回购操作,中标利率2.10%,与上次持平。当日50亿元逆回购到期,因此当日净回笼30亿元。

(二)资金利率

8月3日,银行间市场资金面仍然宽松无虞,货币市场利率全线下跌:隔夜利率再度逼近1%关口,7天期利率亦下行。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

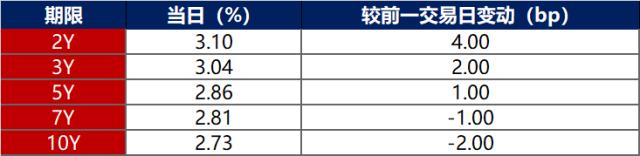

8月3日,资金面宽松无虞,隔夜回购利率再度逼近1%关口,债市继续震荡走强,银行间主要利率债收益率普遍下行。截至北京时间20:00,10年期国债活跃券220010收益率下行1.25bp报2.77175%;10年期国开活跃券220210收益率下行1.55bp报2.9720%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

8月3日,多数地产债成交价格相对稳定,14只债券成交价格偏离幅度超10%,“20时代05”“20中骏03”跌超10%,“20金地MTN002”跌超28%,“22金地MTN001”跌超41%,“18富力10”跌超46%,“19中金05”跌超49%,“20宝龙04”跌超60%;“20金科03”“20正荣03”涨超10%,“20龙控01”涨超12%,“18龙控05”涨超21%,“21金地MTN001”涨超49%,“21金地MTN004”涨超59%,“21金地MTN005”涨超61%。

城投债成交价格整体相对稳定,仅“PR句容01”跌超13%。

2. 信用债事件:

碧桂园:完成配售8.7亿股(相当于紧随配售事项完成后本公司已发行股本约3.62%),净筹约27.91亿港元。

阳光城:“20阳光城MTN002”、“20阳光城MTN003”未按期足额偿付处置进展, 尽快制定并以书面方式提供偿付方案。

宝龙实业:"20宝龙04"持有人会议审议通过调整债券本息兑付安排等议案,将于2022年8月8日进行第一次分期偿付,兑付本期债券本金5,000万元以及本期债券全部本金(10亿元)2021年8月7日至2022年8月6日期间的利息。

正荣地产:公司未支付2019年10月票据剩余的未偿还本金2977.7万美元不会触发公司其它票据的交叉违约,票据已于2022年8月3日到期后自联交所退市,公司预期无法于2022年8月6日宽限期的最后一天之前就2021年1月票据支付利息。

融信集团:“20融信03”将于8月17日召开持有人会议,会议审议事项如下:议案一:关于有条件调整债券本次兑付安排的议案;议案二:关于增加30天宽限期的议案。

奥园集团:鉴于“20奥园02”付息安排调整后,利息支付方案较为复杂,公司经向上海证券交易所申请,“20奥园02”将于2022年8月3日至2022年8月8日期间停牌,自2022年8月9日起仅在上固收以全价方式转让。

合生创展:拟7.9亿元收购上海博祯置业100%股权,公司前7个月总合约销售额188亿元,同比下降约22.93%。

武汉当代科技:拟于8月8日召开“17汉当科MTN002”持有人会议,并审议《关于全额展期本期债务融资工具本金及利息的议案》,要求对“17汉当科MTN002”应付本息展期一年。

中融信托:“融沛275号”信托产品A1类信托单位将展期11个月,融沛275号存续总规模12亿元,其中9亿元投资期限为13个月,3亿元投资期限为24个月,信托资金用于对上海先盛房地产开发有限公司发放信托贷款,最终用于上海嘉定“南翔新猗园生活广场项目”建设。

中骏集团:穆迪将中骏集团控股“B1”企业家族评级和“B2”高级无抵押评级列入下调观察名单。

时代控股:平安信托转让佛山时代冠恒房产40%股份,时代控股接盘。

建发房产:“19建房04”拟转售金额不超过4.3亿元。

新城控股:保持“20新控03”票面利率为5.70%不调整。

美的置业:“20美置08”后2年票面利率由3.99%上调至4.5%。

卧龙地产:控股股东质押3000万股。

当代文体:当代集团所持公司总股本的13.46%股份已全部被司法标记或冻结。

临沂投资:正在与上级主管部门积极沟通,从未来优质资产注入、 优质股权划入、政府补贴、资本金注入、增加基础设施建设业务项目规模等多方位着手妥善处理列入信用评级观察名单相关事项。

山东公用控股:东方金诚将山东公用控股主体信用等级由AA调升为AA+,评级展望为稳定;同时,将“21山东公用MTN001”信用等级由AA调升至AA+。

上报资产:拟将“19上报资产MTN001”票息下调230BP,8月9日至15日回售登记。

(三)可转债

1. 权益及转债指数

【A股三大股指冲高回落】 8月3日,A股冲高回落,三大股指午后集体跳水翻绿,上证指数、深证成指、创业板指收跌0.71%、1.14%、1.86%;当日,国防军工全天强势,领涨全市场(3.96%),计算机(0.84%)、电子(0.67%)、通信(0.15%)、医药生物(0.11%)等行业也现逆势上行;其他行业纷纷走弱,其中电力设备(-2.90%)、房地产(-2.33%)、家用电器(-2.22%)、汽车(-2.10%)、农林牧渔(-2.06%)等板块回调明显。

【转债市场跟随继续调整】 8月3日,受权益市场走弱影响,中证转债、上证转债、深证转债指数分别下跌0.47%、0.37%和0.66%;当日转债市场成交额1065.84亿元,较前一交易日增加27.01亿元,424只个券中177只上涨,245只下跌,2只持平;当日,科利转债上市首日开盘即涨幅达到30%触发盘中临停,最终收涨33.52%,177只上涨个券中超四成个券正股当日价格小幅回调,转债抗跌属性再次凸显;而前十大下跌个券以汽车行业个券居多,更多是受正股价格大幅回调影响。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

8月3日,科利转债上市;永22转债将于8月4日开启申购,火星转债、京源转债、欧22转债将于8月5日起开启申购,深科转债将于8月8日开始申购。

8月3日,嘉诚国际获准公开发行8亿可转债;商络电子、新宙邦、法本信息发行可转债申请获深交所创业板上市委员会审核通过;山东路桥、冠盛股份、武进不锈公开发行可转债申请获证监会受理,天阳科技、立高食品可转债发行申请获深交所受理。

8月3日,上海沿浦拟发行可转债募集资金不超过3.84亿元,回天新材拟发行可转债募集资金不超8.5亿元,鹿山新材拟发可转债募资不超5.2亿。

8月3日,朗新科技公告“朗新转债”后续可能触发提前赎回条款。

8月3日,天康生物公告不向下修正“天康转债”转股价,且自2022年8月4日至2023年2月3日期间如再次触发下修条款,均不提出向下修正方案;闻泰科技公告不向下修正“闻泰转债”转股价,自2022年8月4日起重新起算,如再次触发下修条款,将再次召开董事会会议决议;久其软件公告不向下修正“久其转债”转股价,自2022年8月2日起重新起算,如再次触发下修条款,将按照相关规定审议决定。

(四)海外债市

1. 美债市场:

8月3日,各期限美债收益率走势不一,中短期限美债收益率小幅上行,10年期收益率小幅下行2bp至2.73%。

数据来源:Wind,东方金诚

8月3日,2/10年期美债收益率曲线倒挂程度小幅扩大6bp至37bp;2/30年期美债收益率曲线利差倒挂幅度加深8bp至14bp;5/30年期美债收益率曲线利差收窄5bp至10bp。

8月3日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅上行2bp至2.50%。

2. 欧债市场:

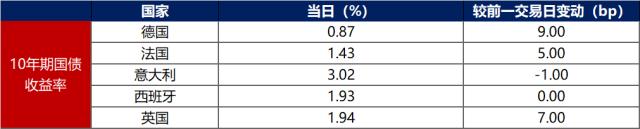

8月3日欧市尾盘,除意大利外,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率报收0.87%,上行9bp,法国、英国10年期国债收益率分别上行5bp、7bp,意大利10年期国债收益率小幅下行1bp,西班牙10年期国债收益率保持不变。

数据来源:investing.com,东方金诚

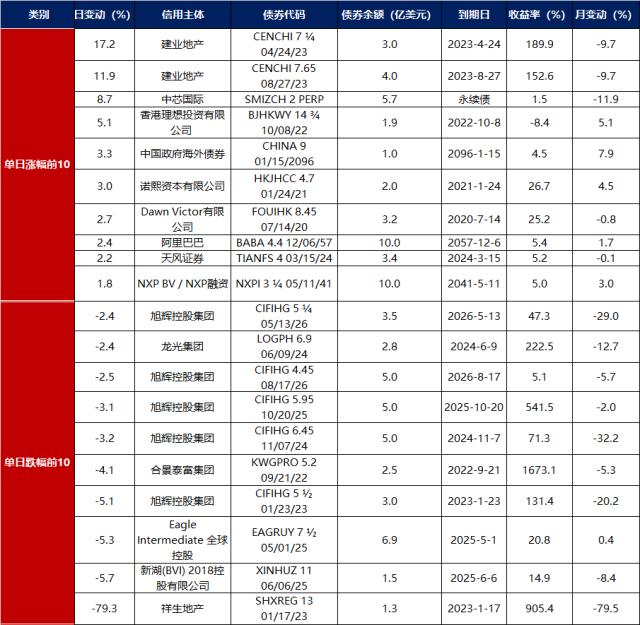

中资美元债每日价格变动(截至8月3日收盘)

数据来源:彭博,东方金诚整理

关键词阅读:隔夜回购利率

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启