政经聚焦

中 国

IMF上调人民币在特别提款权货币篮子中权重

美 国

美国6月贸易逆差连续第三个月收窄

美国7月失业率下降至3.5%

欧 洲

欧洲央行发布经济公报,预测全球能源价格将保持高位

英国央行大幅加息50基点

保加利亚总统任命看守内阁总理

新兴市场及其他国家

阿根廷政府宣布经济新政

澳大利亚、巴西和印度央行均宣布加息

国家主权评级动态

标普下调白俄罗斯外币主权信用等级至SD

惠誉下调老挝外币主权信用等级至CCC-

穆迪上调阿塞拜疆本、外币主权信用等级Ba1

主要经济体利率及汇率走势

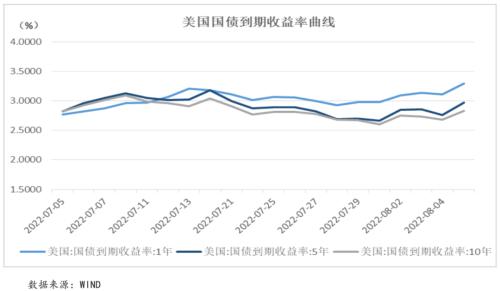

各期限美债收益率涨跌互现,主要经济体国债与美债收益率利差走势不一

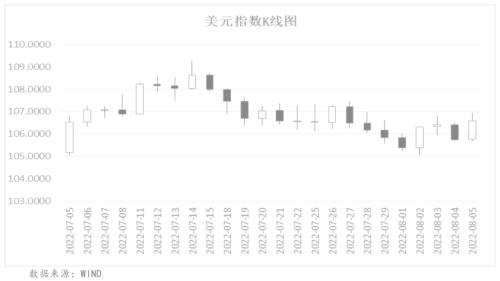

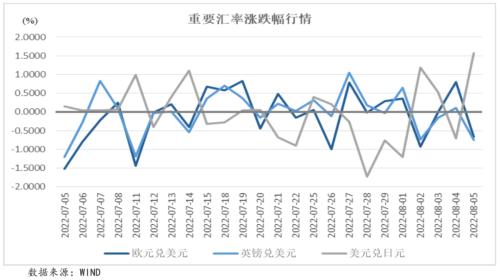

美元指数波动上涨,主要非美货币整体收跌

国际大宗商品价格走势

供给增强叠加担忧情绪减弱,原油价格下跌后反弹

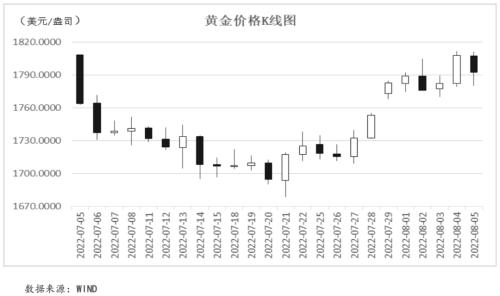

黄金价格回升至1,790美元/盎司上方

政经聚焦

IMF上调人民币在特别提款权货币篮子中权重

当地时间8月1日,国际货币基金组织(IMF)正式上调人民币在特别提款权(SDR)货币篮子中的权重,由10.98%上调至12.28%,这是自2016年人民币加入货币篮子以来的首次调整。同时将美元权重由41.73%上调至43.38%,将欧元、日元和英镑权重分别下调至29.31%、7.59%和7.44%。

联合点评:近年来中国金融市场加速对外开放,同时中国对外贸易保持强劲,支撑人民币国际化进程不断提升,2021年底人民币超越日元成为国际支付中的第四大货币。本次IMF上调人民币在SDR中的权重,有助于支撑人民币在美联储大幅加息的背景下保持双向波动的平稳走势,币值稳定有利于提升境外投资者持有人民币资产的意愿。今年1季度,人民币在全球外汇储备中的占比再创新高,预计未来或将进一步提升。

美国6月贸易逆差连续第三个月收窄

当地时间8月4日,美国商务部公布数据显示,美国6月商品和服务贸易逆差下降至796亿美元,环比下降6.2%,连续三个月收窄。其中贸易出口额为2,608亿美元,环比上涨1.7%,贸易进口额为3,404亿美元,环比下降0.3%。

联合点评:6月原材料和食品成为推动美国出口增长的主要原因,主要是因为俄乌冲突爆发后供应短缺推动相关产品价格上涨,各国对进口美国能源和食品的需求有所增加。由于通胀高企导致国内需求走弱,叠加全球汽车供应链仍处于紧张状态,美国汽车及零部件进口显著下滑,成为导致美国进口下降的主要原因。虽然美国贸易逆差持续收窄,但仍处于相对较高水平,同时美国国内需求持续疲软,因此预计贸易逆差收窄或将难以对经济增长形成有效支撑。

美国7月失业率下降至3.5%

当地时间8月5日,美国劳工部公布数据显示,美国7月失业率为3.5%,环比下降0.1个百分点,非农部门新增就业人数52.8万人,劳动参与率为62.1%,环比下降0.1个百分点。

联合点评:从行业分布看,7月美国各行业新增就业人数均呈现上涨趋势,其中休闲和酒店业、专业和商业服务业以及医疗保健行业就业人数增长最为显著。在二季度GDP环比下行的背景下,劳动力市场的强劲表现缓解了市场的担忧的情绪,提升了市场对美联储将在9月的议息会议中再次大幅加息的预期。但劳动参与率持续下降表明美国劳动力市场供给紧张的情况仍然存在,或将带动薪资水平上涨并推动通胀走高。

欧洲央行发布经济公报,预测全球能源价格将保持高位

当地时间8月4日,欧洲央行发布经济公报显示,自6月份的理事会会议以来,全球主要发达经济体的经济活动已经放缓。受益于经济的重新开放、强劲的劳动力市场和财政政策支持,预计三季度欧元区经济将保持增长。同时预测全球能源价格将在短期内保持高位,食品价格也将进一步上升,通胀将持续处于较高水平。

联合点评:欧洲央行经济公报表明通胀水平将成为影响未来欧元区经济走势的主要因素。虽然欧盟放松了对俄罗斯粮食和能源的出口限制,但俄罗斯对欧盟地区的天然气供给不确定性较高,已有六个欧洲国家被俄罗斯断供天然气,预计未来能源价格将持续上涨并带动通胀走高。虽然欧洲央行表示三季度经济将保持增长,但预计通胀高企将导致消费承压,经济刺激政策的效用或将有限。作为欧元区最大的经济体德国出现明显的疲软信号,零售业销售额在6月大幅下跌,经济下行风险显著提升。

英国央行大幅加息50基点

当地时间8月4日,英国央行宣布加息50个基点,将基准利率提升至1.75%,这是英国央行自2021年12月以来第六次加息,加息幅度为1995年以来最大。英国央行在货币政策报告中预测,英国经济将从今年四季度开始进入衰退,衰退将持续到明年。

联合点评:为抑制通胀水平走高,此前英国央行已累计上调基准利率115个基点,但由于俄乌冲突导致能源等多种大宗商品持续处于供应短缺,收紧货币政策对于抑制通胀并未产生显著效果,6月英国CPI同比涨幅接近10%,再创近40年新高,迫使英国央行加速收紧货币政策。此次加息后,英国基准利率上升至2009年以来的最高水平。但英国经济数据已经释放了疲软信号,7月PMI下降至近两年来新低,央行大幅收紧货币政策或将加剧英国经济陷入衰退的风险和经济衰退的严重程度。

保加利亚总统任命看守内阁总理

当地时间8月1日,保加利亚总统新闻办公室1日发表声明说,总统拉德夫已签署总统令,将于2日解散国民议会,任命加拉布?多涅夫为看守内阁总理。

联合点评:保加利亚国民议会于今年6月通过了对总理佩特科夫领导政府的不信任动议,但由于在随后的组阁谈判中,保加利亚前三大政党和执政联盟均未能成功组阁,保加利亚将在今年10月迎来自2021年4月以来的第4次大选。俄乌冲突爆发后,佩特科夫政府展现出“亲欧亲美”的立场,本次选举或将导致保加利亚政府向“亲俄派”转向。此前,保加利亚已被获准进入“欧洲汇率机制”,但由于通胀高企以及法律制度未达到欧盟标准,欧盟委员会认为保加利亚不满足加入欧元区所需条件,此次选举带来的政治波动或将影响保加利亚加入欧元区的进程。

阿根廷政府宣布经济新政

当地时间8月3日,阿根廷新任经济部长塞尔吉奥?马萨召开新闻发布会,从国家财政、经贸、外汇和民生四方面宣布了一系列新政,具体措施包括降低财政赤字率、实现贸易顺差、提升外汇储备、提高退休人员养老金以及帮助中小微企业等。

联合点评:阿根廷已经和IMF达成了约440亿美元的债务重组协议,此次新政也符合IMF降低财政赤字的要求。由于缺乏外部融资渠道,阿根廷政府长期通过印钞弥补财政赤字,在俄乌冲突的背景下,导致阿根廷的通胀恶化程度进一步加剧,6月CPI同比涨幅达到64%,生活成本显著上涨导致阿根廷经济承压,并多次引发抗议活动,因此能否在停止印钞的背景下完成赤字率目标将成为影响未来阿根廷通胀的重点。此外,受经济恶化和出口受阻影响,阿根廷本币急剧贬值,外汇储备持续流出,新政的实施或将有利于阿根廷外部环境趋于稳定。

澳大利亚、巴西和印度央行均宣布加息

当地时间8月2日,澳大利亚储备银行宣布将基准利率上调50个基点至1.85%,同时上调外汇结算余额利率50个基点至1.75%,今年以来第四次加息。3日,巴西央行宣布将基准利率上调50个基点至13.75%,自2021年3月以来连续第12次加息。5日,印度央行宣布上调基准利率50个基点至5.4%,今年5月以来第三次加息。

联合点评:通胀高企是各国央行加速收紧货币政策的主要原因,澳大利亚二季度CPI同比涨幅超过6%,再创近20年新高,印度6月CPI同比涨幅超过7%,巴西6月CPI同比涨幅逼近12%。同时,澳大利亚和巴西劳动力市场均保持强劲,为央行持续收紧货币政策提供了空间,澳大利亚6月失业率水平进一步下降至3.5%,巴西二季度失业率则下降至9.3%,创2015年二季度以来新低。此外,在美联储加速收紧货币政策的背景下,加息也具有防范资本外流和提振本币的功能。自今年年初以来,共有约300亿美元外资撤出印度市场,同时印度卢比兑美元累积下跌近7%,持续创下历史新低,印度面临的外部环境持续恶化。

国家主权评级动态

标普下调白俄罗斯外币主权信用等级至SD

8月3日,标普下调白俄罗斯长期外币主权信用等级至SD,同时维持长期本币主权信用等级为CCC不变。标普认为,白俄罗斯政府未能在合同宽限期内,以指定货币美元支付其2027年到期的一笔欧洲债券约2300万美元利息。虽然白俄罗斯政府尝试以白俄罗斯卢布偿还债务,但标普认为支付货币的变动不符合债券条款规定,因此下调白俄罗斯外币信用等级。

惠誉下调老挝外币主权信用等级至CCC-

8月4日,惠誉下调老挝长期外币主权信用等级至CCC-,维持其长期本币主权信用等级为CCC不变,同时将老挝移出“评级标准观察名单”。惠誉认为,全球大宗商品价格上涨叠加高额的债务偿付推升了外汇需求,导致老挝基普自今年2月以来大幅贬值近25%,虽然老挝政府采取了稳定汇率的措施,但惠誉预测老挝本币在今年仍处于持续贬值。截至今年3月底,老挝的外汇储备保持在12亿美元,仅能覆盖约1.5个月进口需求,惠誉预测外汇储备将在年底下降至9亿美元。同时预测,受进口价格上涨影响,2022年老挝的经常账户赤字将走扩至5%。老挝面临较高的外债偿付压力,2022年未偿外债约3亿美元,但老挝外部融资渠道较窄,资金来源有限,但惠誉认为老挝可能获得来自中国的债务减免。此外,惠誉预测2022年老挝经济增速将放缓至2.0%,平均CPI涨幅将达到18%,政府债务水平将大幅上涨至108%左右。

穆迪上调阿塞拜疆本、外币主权信用等级Ba1

8月5日,穆迪上调阿塞拜疆本、外币主权信用等级至Ba1,评级展望由“正面”调整为“稳定”。穆迪认为,近年来阿塞拜疆提高了政府效率,加强了财政管理,政府债务相当于GDP的比重降低至20%以下,提升了应对冲击的能力。穆迪预计,虽然与俄罗斯贸易联系很强,但俄乌冲突对阿塞拜疆的影响有限,2022年阿塞拜疆实际GDP的增速将达到4%。阿塞拜疆政府抑制通胀的措施和积极的宏观经济政策将降低因俄乌冲突面临的通胀上涨风险,2022年通胀水平将达到14%。但阿塞拜疆面临政府流动性较低和外部脆弱性较高的风险,经济多元化的程度有限,同时阿塞拜疆与领国亚美尼亚的地缘政治风险仍然存在。

主要经济体利率及汇率走势

各期限美债收益率涨跌互现,主要经济体国债与美债收益率利差走势不一

本周一,因上周公布的美国二季度GDP环比萎缩,市场避险情绪带动长端美债收益率下行。周二,多位美联储官员表示应继续加息应对通胀,鹰派言论支撑各期限美债收益率小幅上涨。周五公布的失业率数据显示美国劳动力市场保持强劲,巩固了市场对美联储将继续加息的预期,各期限美债收益率显著上涨。具体来看,本周1年期和5年期美国国债平均收益率分别较上周上涨11.40个和2.20个BP至3.12%和2.82%,10年期美国国债平均收益率较上周下跌3.20个BP至2.72%。

本周各期限中美国债平均收益率利差走势不一,1年期和5年期中美国债平均收益率利差较上周分别走扩24.58个和9.13个至-1.37%和-0.35%,10年期中美国债平均收益率利差较上周收窄1.29个至0.01%。本周1年期日美国债平均收益率利差较上周走扩7.45个BP至-3.22%,5年期和10年期日美国债平均收益率利差较上周分别收窄0.12个和4.09个BP至-2.80%和-2.50%。本周1年期、5年期和10年期欧元区公债与相应期限美债平均收益率利差较上周全线走扩5.63个、9.86个和7.07个BP至-2.88%、-2.27%和-1.82%。本周5年期和10年期英美债平均收益率利差较上周全线走扩3.12个和2.73个BP至-1.13%和-0.77%。

美元指数波动上涨,主要非美货币整体收跌

本周,美元指数在波动中小幅上涨。周一,市场避险情绪导致美元指数承压下行。周二,美联储多位官员发表鹰派言论,美元指数止跌反弹。周四,美国初请失业金人数超预期上涨,市场对美国经济的担忧情绪拖累美元指数下行。周五公布的失业率数据显示美国劳动力市场保持强劲,市场对美联储加继续加息抑制的预期进一步提升,带动美元指数上涨。截至本周五,美元指数收于106.5714,周内累计收涨0.69%。

本周,欧洲央行公布的经济公报显示短期内能源价格将保持高位,提升了市场对欧元区通胀高企并导致经济承压下行的预期,欧元有所回落。本周欧元兑美元收于1.0180,周内累计收跌0.36%。本周,英国央行预测经济将从今年四季度开始进入衰退并将持续到明年,打压英镑走势,本周英镑兑美元收于1.2071,周内累计收跌0.81%。本周,日本央行坚持超维持超宽松的货币政策,日美货币政策维持分化走势,日元持续走软,周五美元兑日元收于135.0050,周内累计收涨1.35%。

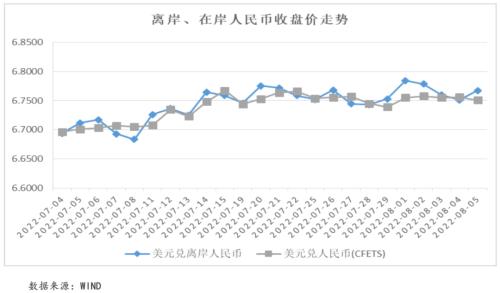

本周一,IMF正式上调人民币在特别提款权(SDR)货币篮子中的权重,表明人民币国际化进程的加快,有利于提升人民币对外资的吸引力,支撑离、在岸人民币汇率走势维持平稳。但在美元指数上涨的背景下,人民币仍出现小幅下跌。截至周五,美元兑离岸人民币汇率收于6.7672,周内收涨0.27%;美元兑在岸人民币汇率收于6.7507,周内收涨0.01%。

国际大宗商品价格走势

供给增强叠加担忧情绪减弱,原油价格下跌后反弹

本周,受供需双方影响,石油价格大幅下行。本周五前,市场对于原油供给增加的预期导致原油价格承压下行。本周OPEC+承诺将于9月增产10万桶/日,同时美国和伊朗恢复伊核协议谈判的消息提升了市场对原油供给增加的预期,此外美国能源信息署(EIA)公布的数据显示美国原油库存超预期上涨。周五公布的失业率数据显示美国劳动力市场表现强劲,市场对经济将陷入衰退并导致石油需求下降的担忧情绪有所减弱,带动石油价格反弹。截至本周五收盘,NYMEX原油价格收于88.53美元/桶,周内累计收跌10.09%,自今年3月以来首次跌破90美元/桶关口,ICE布油价格收于94.66美元/桶,周内累计收跌8.91%,自3月初以来首次跌破95美元/桶关口。

黄金价格回升至1,790美元/盎司上方

本周,黄金价格呈现明显波动走势。周二,美联储加息预期上涨对美元形成支撑,打压金价走势,周四,美国初请失业金人数超预期上涨,避险情绪上涨对黄金价格形成支撑。周五,美国劳动力市场表现强劲巩固了市场对美联储加息的预期,黄金价格再度回落。截至本周五,COMEX黄金价格收于1,792.40美元/盎司,周内累计收涨0.56%,回升至1,790美元/盎司上方。

关键词阅读:IMF人民币SDR权重

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显

- 刘强东AI数字人直播首秀2000万观看,AI技术电商领域进一步应用

- 公用事业板块派现积极,券商推荐再通胀和供给收缩等方向

- 地方政策陆续出台,展示了中央和地方对于发展“低空经济”的坚定决心

- 生猪供应边际拐点已至,周期逐步进入右侧阶段

- AI浪潮之下2027年液冷数据中心市场规模预计达1020亿,液冷投资机会全梳理