债市早报:碧桂园在中债信用增进全担保情况下正推动中票发行,兰州城投转让昆仑燃气50%股权

金融界8月19日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】周四(8月18日),银行间资金面小幅收敛,隔夜利率和7天利率均上行;碧桂园称在中债信用增进全担保情况下正推进中票发行,下半年仅有2笔合计40亿元境内债需偿还,当日碧桂园美元债全线领涨;当日,华安基金将中国恒大、恒大物业估值下调至0.01港元,“20金科地产MTN001”将于8月30日偿付第一期本金1.0047亿元,“21金科地产SCP003”股权质押办理完成,“20融信03”“荣耀15”“荣隽10优”等债券调整兑付安排等议案获通过,中融信托36亿信托产品展期,荣安地产新增两笔担保涉及金额3.3亿元,兰州城投转让所持甘肃昆仑燃气50%股权,浙江象山开发建设2张逾期票据已结清;海外方面,美欧长期国债收益率分化,美债收益率小幅上行,欧洲主要经济体小幅下行。

一、债市要闻

(一)国内

【国家发改委:进一步加快项目开工建设,对未按期开工或者进展较慢的项目加强督促指导】据媒体8月18日报道,国家发改委主任何立峰主持召开推进有效投资重要项目协调机制第二次会议。会议提出,下一阶段要将工作重心转到落实资金投放、项目开工建设和形成更多实物工作量上来。一是进一步加快资金投放。两家银行要抓紧与项目单位沟通对接,落实投放条件、明确进度计划,高效推进资金投放。二是进一步强化要素保障。协调机制要继续加快协调督办,各部门要落实好已出台的政策文件,加强用地、环评等要素保障。要加大项目配套贷款支持,形成资金保障合力。三是进一步加快项目开工建设。切实加快项目前期工作和开工建设,对未按期开工或者进展较慢的项目加强督促指导。尽可能多地实施以工代赈,帮助当地群众就近实现务工增收。

【工信部召开部分省市工业经济形势分析视频会议】8月17日下午,工信部召开部分省市工业经济形势分析视频会议,研判三季度工业经济运行形势,促进有关省市持续发力,为稳定工业经济作出更大贡献。会议强调,各地区要按照“疫情要防住、经济要稳住、发展要安全”的总体要求,高效统筹抓好疫情防控和经济社会发展,切实采取有力措施提振工业经济。着力挖掘市场需求潜力,推动重大投资项目尽快形成实物量,引导扩大汽车、家电、绿色建材等大宗商品消费需求。

【商务部:将持续推进政策落地见效,挖掘外贸新的增长点】8月18日,商务部举行例行新闻发布会。商务部新闻发言人束珏婷介绍,1-7月,我国进出口总额23.6万亿元人民币,同比增长16.6%,以美元计,增速为10.4%。外贸展现出较强韧性,为国民经济平稳运行作出积极贡献。当前,我国外贸发展依然面临诸多挑战。主要经济体增长前景不容乐观,消费意愿不足,外需扩张势头放缓,企业获取订单的难度较大。同时,国内和国际物流仍需进一步提升效率,畅通产业链供应链。商务部将会同各地方、各相关部门持续推进政策落地见效,挖掘外贸新的增长点。

【银保监会:将稳妥推进中小银行改革化险,强化重点领域风险防控,推动多渠道补充资本】近日,银保监会召开听取两会代表委员意见建议座谈会。会议指出,银保监会对两会建议提案办理工作高度重视,坚持把“文来文往”变为“人来人往”,充分运用信息化手段,创新了办理方式,进一步提高代表委员的参与度,使代表委员和银保监会、属地银保监局之间的联系更加密切,大大提高了会议的覆盖面和影响力,取得了实实在在的成效。下一步,银保监会将按照座谈会精神,进一步梳理代表委员的意见建议,会同有关部门认真研究吸收,与地方党委政府密切合作,稳妥推进中小银行改革化险,强化重点领域风险防控,推动多渠道补充资本;持之以恒做好中小银行监管工作,督促中小银行机构深化改革,加强风险管理和内部控制,持续增强服务实体经济能力。

(二)国际要闻

【美联储官员相继发表鹰派表态】8月18日周四,美联储高官相继表态,继续给市场预期泼冷水。美联储大鹰派圣路易斯联储主席布拉德(James Bullard)表示,他倾向于美联储9月加息75个基点。布拉德说,他正在考虑在下个月的美联储议息会议上支持再次大幅加息,并补充说他还没有准备好经济已经经历了通胀飙升的最糟糕时期:美联储鸽派官员、旧金山联储主席戴利(Mary Daly)则认为,美联储应在年底前将利率“略微”提高到3%以上,以冷却通胀:我们需要提高利率,至少达到中性水平,约为3%,但可能会进入限制性区域。戴利进一步称,具体9月加息多少,要看接下来的经济数据,50个基点或者75个基点,都可能是合适的加息幅度。尽管戴利的表态相对温和,但由于她向来相对鸽派,她所称的可能加息75个基点,依然打破了市场对美联储暂停加息或者大幅收窄加息幅度的期待。

【美国7月成屋销售连续第六个月下降】8月18日周四,根据美国全国房地产经纪人协会(NAR)的数据,美国7月成屋销售总数意外再度不及预期,连续第六个月下降,销售量创下两年多新低。美国7月成屋销售总数年化环比下降5.9%,预期为下降4.9%,6月为下降5.4%。7月成屋销售总数年化481万户,创2020年5月以来最低,预期为487万户,6月数值为512万户。未经调整的7月销量比一年前下降了22.4%;若从今年1月的阶段性高点来算,成屋销售量自那时累计下降了近26%,这是自1999年有记录以来最大的六个月销售跌幅。

【美国费城联储8月制造业指数意外加速】美国费城联储8月制造业活动指数意外加速至4月以来最快,企业报告称投入价格压力降至2020年底以来最低水平。8月18日,费城联储表示,8月份该地区商业活动指数从上个月的负12.3升至6.2,高于预估值-5.0。尽管这一数据较7月份(自2020年5月以来的最低水平)有所改善,但反弹表明,目前的产出速度仅出现温和增长,新订单数量连续第三个月下降。此外,企业总体上对近期前景仍持悲观态度。报告称:“该调查的未来指数小幅上涨,但仍在暗示企业预计六个月后整体下滑。”6个月远期指数从7月的-18.6升至-10.6。

费城联储制造业活动指数衡量宾夕法尼亚、新泽西和特拉华地区业务增长的变化。 大于0的值反映了制造业的增长,而小于0的值则反映了收缩。费城联储指数可用于预测区域制造业状况,但由于它可以提供整个美国状况的指示,因此受到广泛关注。从历史上看,费城联储制造业活动指数在美国经济衰退期间曾触底。

(三)大宗商品

【国际原油价格连涨两日 美国天然气期货价格小幅收跌】 在恢复伊朗核协议谈判进展不明的背景下,国际油价连涨两日,延续昨日逾1%的升幅,接近收复8月15日来跌幅,从2月初来低位反弹。8月18日,WTI 9月原油期货收涨2.39美元,涨幅2.71%,报90.50美元/桶。布伦特10月原油期货收涨2.94美元,涨幅3.14%,报96.59美元/桶。美国天然气一度涨超4%至9.6480美元/百万英热单位,库存增幅低于预期令价格徘徊周三盘中所创的14年最高,最终NYMEX 9月天然气期货收跌0.61%,报9.1880美元/百万英热单位。

二、资金面

(一)公开市场操作

8月18日,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日有20亿元逆回购到期,因此当日完全对冲到期量。

(二)资金利率

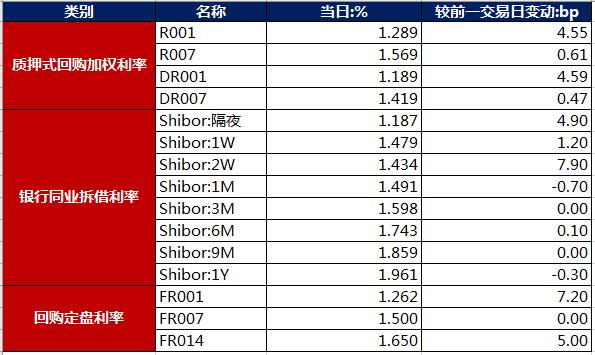

8月18日,银行间资金面继续小幅收敛,货币市场利率多数上涨,隔夜利率和7天利率均上行。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

8月18日,现券期货震荡向暖,银行间主要利率债收益率普遍下行。截至北京时间20:00,10年期国债活跃券220010收益率下行2.26bp报2.6100%;10年期国开债活跃券220210收益率下行1.75bp报2.8600%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

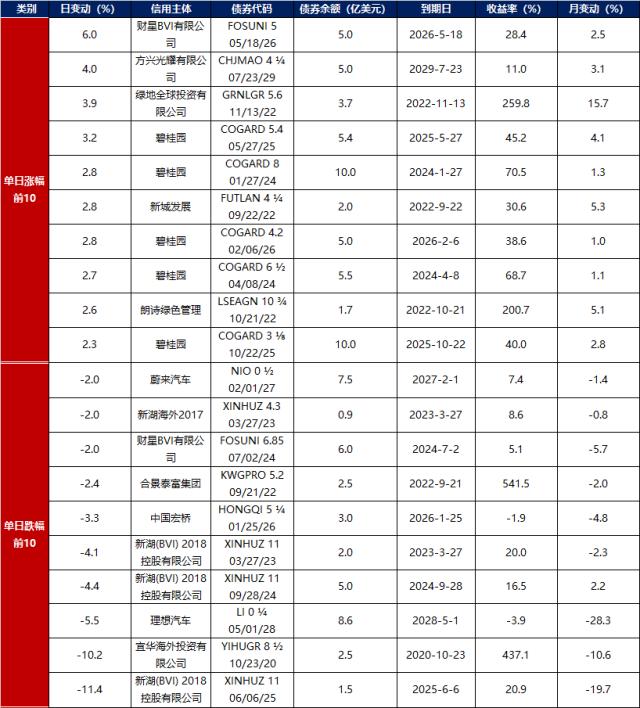

8月18日,多数地产债成交价格相对稳定,10只债券成交价格偏离幅度超10%,“22金地MTN001”跌超11%,“20雅居1A”跌超13%,“22旭辉集团MTN001”跌超21%,“20宝龙04”跌超41%;“19远洋02”涨超10%,“19阳光城PPN001”涨超13%,“20融创02”涨超15%,“21金地MTN002”涨超25%,“20金地MTN001B”涨超33%,“21远洋控股PPN002”涨超43%。

2. 信用债事件:

碧桂园:在投资人会上表示,在中债信用增进公司全担保情况下,公司正推进中票发行,发行概率较大;公司下半年没有到期美元债,仅在9月分及11月份有两笔合计40亿元境内债需要偿还,目前已做好相关资金安排。

金科股份:“20金科地产MTN001”第一期本息兑付日为2022年8月30日,本期应偿付本息金额为100,473,917.81元,其中本金1亿元,利息473,917.81元,以宜昌金宏房地产49%的股权、江西中农房投资置业33%的股权以及前述股权对应的全部收益为本期中期票据提供质押担保。

金科股份:子公司南宁金泓耀房地产开发有限公司将持有的贵港市碧享房地产开发有限公司60%股权及前述股权对应的全部收益为“21金科地产SCP003”提供质押担保;“21金科地产SCP003”持有人授权兴业银行重庆分行为“21金科地产SCP003”债权代理人,授权范围为:与出质方签署股权质押合同,并办理上述股权质押手续。

融信集团:“20融信03”持有人会议通过调整债券兑付安排等议案,其中本金兑付时间调整为自2022年 8月19日起12个月内,2023年5月19日、2023年6月19日、2023年 月19日、2023年8月19日分别兑付 5%、5%、5%、85%本金;本期利息兑付时间调整为2022年9月、2022年10月、2022年11月、2022年12月,分别兑付剩余应付未付利息的50%、16%、16%、18%;同时增加30天宽限期。

龙光控股:公司担保的“荣耀15”调整兑付安排议案获通过,公司及实控人承诺不逃废债。

正荣地产:公司担保的“荣隽10优”展期议案获审议通过。

中融信托:36亿信托产品展期,为融创集团关联产品。

融创恒基地产:北方信托转让融创新宸房产49%股权,融创恒基地产接盘;

融创地产:“20融创03”回售登记日为8月22日至26日,息票将维持4.6%不变。

弘阳集团:弘生活物业服务管理有限公司退出江苏高力美家物业有限公司80%股权,高力控股集团有限公司接盘。

阳光集团:公告称公司及子公司重大涉诉金额67.17亿元,涉中航信托、中国华融等多家机构。

蓝光发展:蓝光集团持有7000万股拟在淘宝网司法拍卖网络平台进行拍卖,占总股本2.31%,拍卖人为成都铁路运输第一法院。

远洋控股:远洋控股集团称已汇出“15远洋02”兑付资金。

恒大集团:正在积极引入战略投资者,不存在恒驰汽车被并购一事。

中国恒大&;恒大物业:自8月15日起,华安基金对旗下“华安CES港股通ETF”持有的世茂集团、融创中国、中国恒大、恒大物业,分别按照1.33港币/股、1.37港币/股、0.01港币/股、0.01港币/股进行估值。

荣安地产:新增两笔担保,一是为控股子公司浙江天苑景观建设银行借款提供不超过5000万元连带责任保证担保,二是为全资子公司浙江博苑建设银行借款提供不超过2.8亿元的连带责任保证担保。

卧龙地产:为间接控股股东卧龙控股在建设银行上虞支行办理的国内信用证进行担保,担保的主债权金额分别为7,200万元和4,500万元,合计1.17亿元。

兰州城投:为确保公司到期债务足额按时兑付,将所持甘肃昆仑燃气50%股权分别转让至兰州金融控股及兰州生态创新城发展集团。

浙江象山开发建设:2张逾期票据已结清,系对持票人的提示付款未及时处理所致。

徐州沛县城投:因信披违规被交易商协会自律处分,分管债务融资副总经理及董事长被通报批评。

天津城投集团:“21津投05”注销回售债券金额15亿元,资金兑付日为8月23日。

复地集团:“20复地02”回售债券金额29.99亿元,完成转售债券金额0.00元,注销未转售债券金额29.99亿元。

华信信托:华信信托转让唐山建投交通投资98.75%股权,唐山建设投资接盘。

安信信托:控股股东所持公司1亿股股票已被抵债过户。

天盈投资集团:所持湖北天乾资管2.35亿元出资额被冻结。

晋能煤业:取消发行“22晋能煤业MTN021(科创票据)”。

华电融资租赁:2022年第二期中票簿记建档申购区间调整为2.5%至3.5%,最近一次披露确定的申购区间为2.7%至3.7%。

上报资产:拟将“19上报01”票面利率下调210BP至2%。

腾越建筑:“20腾越01”于8月17日至8月23日回售登记,票息维持4.28%不变。

(三)可转债

1. 权益及转债指数

【A股三大股指震荡上行】 8月18日,A股主要股指震荡整理,上证指数、深证成指、创业板指分别下跌0.46%、0.62%、0.08%。行业板块方面,仅通信(1.38%)、电子(1.36%)、国防军工(0.92%)、电力设备(0.86%)等6个申万一级行业上涨,而美容护理(-2.26%)、社会服务(-2.25%)、农林牧渔(-1.77%)、传媒(-1.56%)等行业明显走弱。

【转债市场明显回调】 8月18日,转债市场明显回调,中证转债、上证转债、深证转债分别下跌0.67%、0.58%、0.85%,转债市场成交额697.43亿元,与较前一交易日基本持平;当日,转债市场超八成个券下跌,430只个券中仅74只上涨,355只下跌,持平1只;其中,芯海转债作为新上市转债,首日收涨43.54%,领涨全市场,恒逸转2同为新上市转债,当日收涨19.94%,此外祥鑫转债、瑞鹄转债亦走势强劲;而金博转债当日跌幅超过10%,恩捷转债、联诚转债、蓝盾转债等也下跌明显。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

8月18日,瑞科转债开启申购,恒逸转2、芯海转债上市;天箭转债拟于8月22日开启申购。

8月18日,中宠股份、博实股份可转债发行申请将于8月22日证监会上会审议,爱玛科技可转债发行申请获证监会受理,力合微拟发行可转债募资不超过3.8亿元。

8月18日,截至8月18日收市后仍未转股的祥鑫转债将被强制赎回。

8月18日,塞力转债公告不下修转股价格,在未来六个月内(即2022年8月18日至2023年2月17日),如再次触发向下修正条款,亦不提出向下修正方案;华体转债公告不下修转股价格,在未来六个月内(即2022年8月19日至2023年2月18日),如再次触发向下修正条款,亦不提出向下修正方案;弘亚转债公告不下修转股价格,在未来六个月内(即2022年8月19日至2023年2月18日),如再次触发向下修正条款,亦不提出向下修正方案;康泰生物公告董事会提议向下修正转债转股价格,华森制药将于近期召开董事会审议决定是否下修可转债转股价格,伟22转债、泰林转债、科华转债、游族转债预计触发转股价格向下修正条件。

(四)海外债市

1. 美债市场:

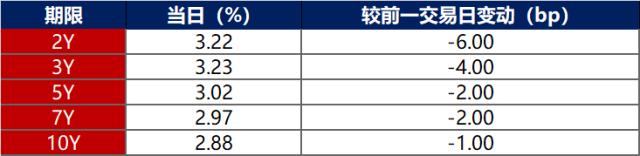

8月18日,美国国债收益率普遍下行,短端收益率下行更为明显,其中2年期美债收益率大幅下行6bp至3.22%,10年期美债收益率小幅下行1bp至2.88%。

数据来源:iFind,东方金诚

8月18日,2/10年期美债收益率利差继续收窄5bp至-34bp;2/30年期美债收益率利差小幅收窄5bp至-8bp;5/30年期美债收益率利差小幅扩大1bp至12bp。

8月18日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行6bp至2.52%。

2. 欧债市场:

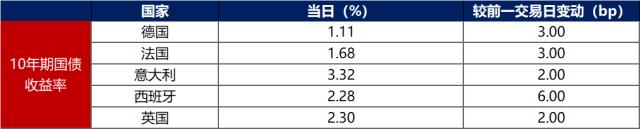

8月18日,主要欧洲经济体10年期国债收益率普遍走高,主要回应了短期内欧洲通胀“高烧不退”,以及对欧央行或更大幅度加息的市场预期。其中,德国10年期国债收益率上行3bp,报收1.11%。法国、意大利、西班牙、英国10年期国债收益率分别上行3bp、2bp、6bp、2bp。

数据来源:investing.com,东方金诚

中资美元债每日价格变动(截至8月18日收盘)

数据来源:彭博,东方金诚整理

关键词阅读:债市早报

- 首个国产化低轨商业卫星网联通信测试成功,今年望成为低轨卫星爆发元年

- 大基金接连出手,半导体或再迎投资热潮

- 国家卫健委称研究促进生育政策,机构建议关注政策持续落地下的机会

- 菜鸟推出新款L4级公开道路无人车,智驾渗透率有望迎来高速提升期

- 90后、00后成消费新贵,微信小店等创新消费有望率先受益

- 降价到20万以内!人形机器人产业成本快速下降,有望加速产品的普及应用

- 春节期间入境游订单销量暴涨,来华旅游订单量同比增长203%

- 头部新能源车企2024年全年销量暴涨,这两家核心供应商订单饱满业绩高增

- 培育钻石行业掀起涨价潮,钻石散热技术引关注

- 工商银行H股获险资举牌,长端利率持续下行压力下稳定分红前景受青睐