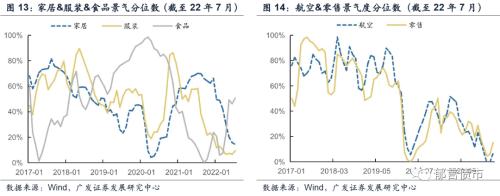

上游资源品恒强,生猪景气明显回暖。7月行业景气延续“疫后修复”,但动能趋缓。从7月截面情况来看,行业景气仍然呈现“上中游强,下游偏弱,制造偏强,消费偏弱”的特征,景气子行业仍然集中在上游资源品与高端制造两大板块。近期部分上游资源品价格维持高位震荡,并无趋势性上涨,但资源品板块股价出现再度活跃,反映景气高位维持的持续性也是市场关注的重点。从景气边际改善角度来看,生猪成为7月景气环比改善最“亮眼”行业,近期亦有不错表现。

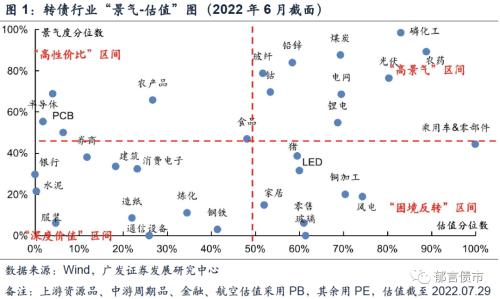

结合正股估值,目前各行业“景气-估值”象限分布如下:随着市场估值修复以及行业景气回升,处于高景气高估值区域的行业已经较多,包括一些工业品行业(煤炭、磷化工、玻纤等)以及新能源(锂电、光伏、电网等),生猪由于近期景气回升也开始贴近这一区间;“性价比”区域行业所剩无几,半导体&;;PCB由于景气下行,已经开始脱离这一区域;银行、水泥、造纸等仍处于低估值低景气的“深度价值”区域;而除航空以外,玻璃、零售、家居等行业由于近期估值上行,同时景气度并无好转,开始贴近偏向“预期交易”的“困境反转”区间。

转债估值方面,目前多数行业转股溢价率水平处于较高历史分位数区间,性价比相对占优的行业包括:铅锌、生猪、水泥、造纸、服装、零售、银行等。

结合行业景气、行业估值与转债估值三维度,我们建议关注三条线索:(1)景气持续修复:包括生猪、汽车零部件;(2)景气高位维持:包括光伏、煤炭、磷化工、农药;(3)高性价比:包括受益于稳增长且估值性价比较高的银行、券商、建筑。

风险提示。正股与转债估值调整超预期。

我们在报告《转债行业景气跟踪框架指南》与《如何构建历史可比的转债个券估值体系》中,介绍了转债行业景气与行业&;;个券转债估值跟踪方法。本篇报告对行业景气与转债估值的最新情况进行梳理,供投资者参考。

1

上游资源品恒强,生猪景气明显回暖

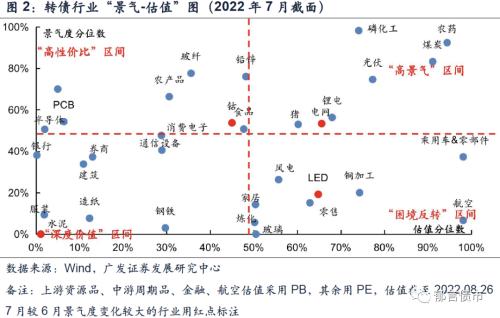

2022年7月转债行业景气图谱。7月行业景气延续“疫后修复”,但动能趋缓。从7月截面情况来看,行业景气仍然呈现“上中游强,下游偏弱,制造偏强,消费偏弱”的特征,景气子行业仍然集中在上游资源品与高端制造两大板块。近期部分上游资源品价格维持高位震荡,并无趋势性上涨,但资源品板块股价出现再度 活跃,反映景气高位维持的持续性也是市场关注的重点。

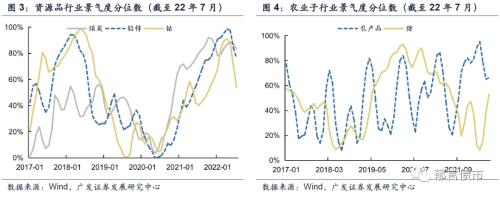

以煤炭为例,年初以来煤炭价格维持高位震荡,行业中长期供需面确定性较强。根据广发煤炭团队观点,煤炭中期及长期供需面较为确定;政策面趋于平稳,长协价格稳健;中长期盈利维持高位,煤企分红优势将持续显现。目前行业动态PE中枢约5-6倍水平,综合来看估值提升空间较大。

从月度环比变动来看,接近半数(15个)行业景气度分位数相较6月有进一步提升,而景气走强行业的典型代表是生猪行业,7月猪价出现进一步脉冲式上涨。根据广发农业团队观点,2021年下半年以来过剩产能已经得到明显去化,行业步入盈利状态,养殖产业链景气度显著提升。自7月上旬猪价加速上涨后,全国均价 延续高 位震荡。据搜猪网数据,8月10日自繁自养头均利润超过400元/头。

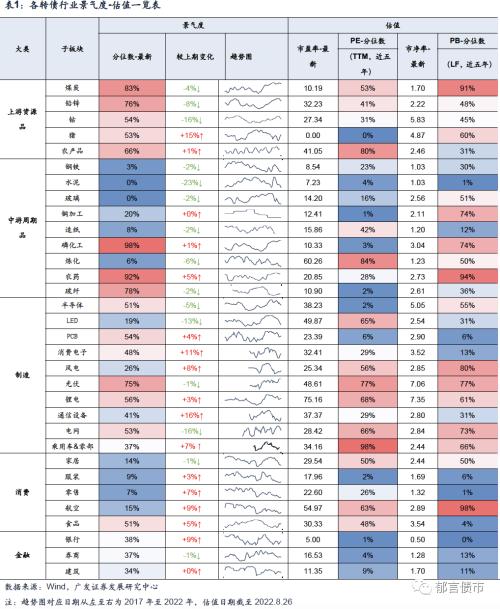

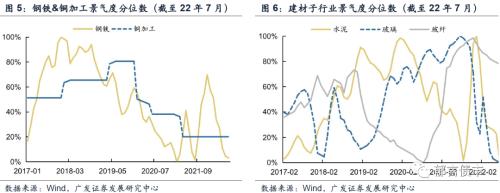

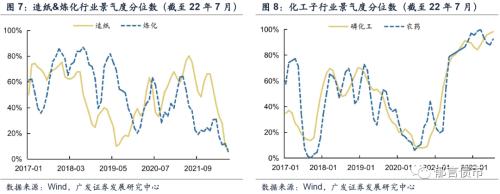

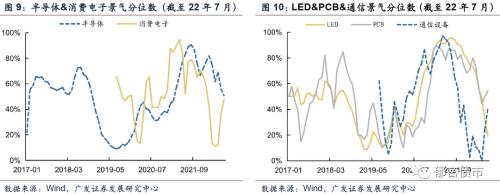

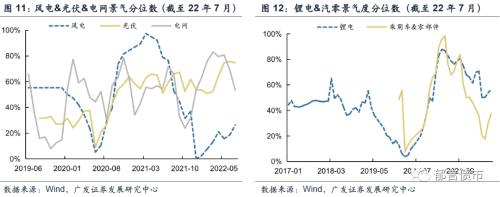

具体到各个行业景气度来看,2022年7月景气度处于历史较高分位数水平(>;;70%)的行业包括煤炭、铅锌、磷化工、农药、玻纤、光伏等;景气度处于历史较低分位数水平(<;;30%)的行业包括钢铁、水泥、玻璃、铜加工、造纸、炼化、LED、风电、家居、服装、航空、零售等。

从行业景气度变动趋势来看,2022年7月景气度上升的行业包括生猪、农药、PCB、消费电子、风电、通信设备、航空、银行等,其中消费电子景气度分位数环比+13pp至45%,通信设备景气度分位数环比+27pp至27%;景气度明显下降的行业包括煤炭、铅锌、钴、钢铁、水泥、玻璃、造纸、炼化、玻纤、半导体、LED、电网、家居、券商,其中钴、水泥、LED、电网等行业景气度下滑幅度较大,钴景气度分位数环比-16pp至54%,水泥景气度分位数环比-23pp至0%,LED景气度分位数环比-13pp至19%,电网景气度分位数环比-16pp至53%。

2022年7月转债行业“景气-估值”图谱。目前各行业“景气-估值”象限分布如下:随着4月底以来市场估值修复以及行业景气回升,处于高景气高估值区域的行业已经较多,包括一些工业品行业(煤炭、磷化工、玻纤等)以及新能源(锂电、光伏、电网等),生猪由于近期景气回升也开始贴近这一区间;“性价比”区域行业所剩无几,半导体&;;PCB由于景气下行,已经开始脱离这一区域;银行、水泥、造纸等仍处于低估值低景气的“深度价值”区域;而除航空以外,玻璃、零售、家居等行业由于近期估值上行,同时景气度并无好转,开始贴近偏向“预期交易”的“困境反转”区间。

“高景气”区间的转债行业。一些行业景气度持续处于历史较高分位数水平,同时市场给予其不错的估值水平,包括磷化工、农药、光伏、煤炭等。对于高景气行业,景气度的持续性以及成长性与估值的权衡,成为选择板块与个券的重中之重。

“高性价比”区间的转债行业。随着5月以来市场的回暖,处于中高景气-中低估值的“高性价比”区间行业正在变少。前期处于这一区间的半导体、PCB因为景气下修,性价比特征开始减弱。

“困境反转”区间的转债行业。随着景气度继续上行至历史中枢水平,生猪行业已逐渐脱离“困境反转”区间,开始贴近“高景气”区间;同时,玻璃、钢铁、家居等行业由于近期估值上行,同时景气度并无好转,开始贴近“困境反转”区间。

“深度价值”区间的转债行业。典型行业包括银行、水泥、造纸、服装等,这些行业景气度处于历史偏低分位数水平,同时在这一轮反弹行情中弹性较弱,市场仍然给予较低的估值水平。对这些行业,需重点关注景气底部反转的可能性与时间点,典型如受益于稳增长的银行、水泥等。

2

33个行业景气如何演变?

(一)上游资源品

7月上游工业大宗品板块景气度整体下降,细分到各行业,煤炭、铅锌、钴行业景气度下降,生猪养殖行业景气度呈现上升趋势(+15%),农产品行业景气度略有上升。

1. 煤炭:7月主要煤种价格继续高位震荡,带动煤炭行业景气度环比6月略降。

2. 铅锌、钴:由于铅锌价格以及四氧化三钴价格继续大幅回落,铅锌行业景气度环比下行8%,钴行业景气度环比下行16%。

3. 农产品:各类蔬菜价格上涨,带动7月农产品景气度环比上行1%。

4. 猪:生猪价格继续上行叠加饲料成本下降,推动生猪养殖行业景气环比上行15%。

(二)中游周期品

7月中游周期品板块景气度整体呈现下行趋势,具体到各行业,除磷化工行业景气度上行1%、农业行业景气度上行5%、铜加工行业环比持平外,钢铁、玻璃、造纸、炼化、玻纤行业景气度均有小幅下行,水泥行业景气度降幅较大(-23%)。

1. 钢铁:7月钢铁行业景气度延续6月下行趋势,环比下降2%。受钢材价格持续下跌影响,钢铁行业盈利受到一定挤压。

2. 铜加工:7月H62国内铜管加工费与上月持平,铜加工景气度环比持平。

3. 水泥:地产需求下行带动水泥需求持续走弱,价格继续下跌,水泥吨毛利环比下降21%,由此水泥行业7月行业景气度下行23%。

4. 玻纤:7月玻纤产品价格继续下跌,所处历史分位数较上月下降2%,玻纤行业景气度高位小幅回落。

5. 玻璃:7月玻璃市场价格整体表现弱势,玻璃价格大幅下降叠加纯碱价格持续上涨,玻璃吨毛利下降明显,带动行业景气度环比下降2%。

6. 造纸:7月下游需求疲软导致纸价走低,叠加成本上涨持续摊薄利润,造纸行业景气度环比下降2%。

7. 炼化:7月涤纶长丝FDY价差缩小,炼化行业景气度环比下降6%。

8. 农药&;;磷化工:在疫情和俄乌战争的双重冲击下,全球粮食价格走高推动化肥与农药需求,农药与磷化工行业景气度仍维持在高位。其中,农药行业7月景气度上行5%至92%,磷化工上行1%至98%。

(三)制造类

7月制造类各行业景气度整体呈现分化行情,通信设备、消费电子景气度大幅上行,PCB、锂电、风电景气度小幅改善,半导体、LED、光伏、电网、乘用车&;;零部件行业景气度则呈下行趋势。

1.半导体&;;PCB&;;LED:2022年3月以来,包括半导体&;;PCB&;;LED在内的电子链景气度下行明显。受益于北美出货量同比增长4.50%,7月PCB行业景气度环比上行4%;半导体&;;LED景气度则延续下行趋势

2.消费电子:7月消费电子行业景气度环比上行11%,主因手机出货量7月同比增长28.60%,同时新能源汽车产量同比增长112.70%。

3.锂电:7月动力电池装车量同比上涨114.2%,使得本月锂电行业景气度环比上行3%。

4.光伏:7月光伏行业景气度小幅下降。近六月(2-7月)装机量同比增长24.2%,增幅相较上月略有减少,各产业链环节,包括组件、电池片、硅片、多晶硅等价格继续上行。

5.风电:近6月风电装机容量同比下降30.22%,降幅相较上一期略有收窄,拉动行业景气度环比上行8%。

6.电网:近6月新增220千伏及以上变电设备容量同比下降8.2%,近6月电网基本建设投资完成额同比上涨6.9%,综合带动行业景气度环比下行16%。

7.乘用车&;;零部件:乘用车销量同比上涨39.95%,推动7月汽车零部件行业景气度环比上升7%。

(四)消费类

7月消费类行业景气度整体边际小幅回暖,细分到各行业,除家居行业景气度略有下降之外,服装、零售、航空食品景气度均上行。

1.家居:7月家具零售额跌幅有所下降,家具制造业工业增加值跌幅增大,房屋竣工面积同比跌幅继续扩大,综合导致家居行业景气度环比下行1%。

2.服装:7月棉纺织行业PMI继续回落,零售端有所改善,PPI-CPI剪刀差持与上月持平,综合驱动行业景气度继续环比上行3%,目前处于历史低位。

3.零售:7月社会消费品零售额同比增长2.7%,带动零售行业景气度环比上行7%。

4.航空:7月客运量及客座率持续改善,叠加原油价格下降,航空行业景气度环比上行9%。

5. 食品:7月食品分项PPI-CPI剪刀差由负转正,带动食品景气度分位数环比上行5%。

(五)金融类

7月金融类行业景气度出现分化。细分到各行业,银行业景气度上行9%,券商景气度下行1%,建筑行业景气度与上月持平。

1.银行:7月国内信贷投放同比上升,推动银行业景气度上行9%。

2.券商:7月股票市场活跃度下降,券商板块景气度较6月下行1%。

3.建筑:7月基建投资略有回升,但房屋施工面积持续走弱,综合使得建筑行业景气度与6月持平。

3

33个行业转债估值性价比一览

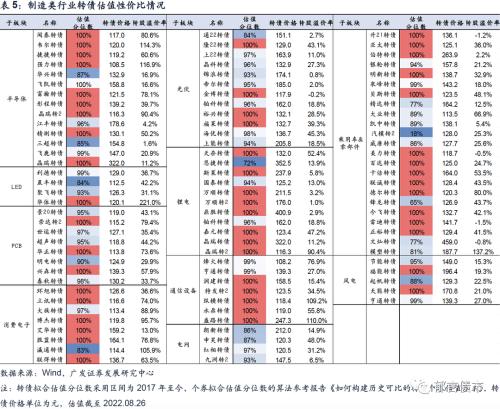

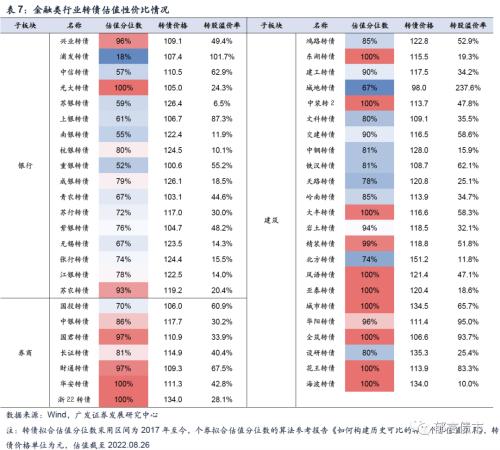

结合我们在报告《如何构建历史可比的转债个券估值体系》中提出的转债行业&;;个券估值方法, 我们测算了截至2022.8.26的行业&;;个券转债估值——转债拟合估值分位数,分位数统计区间为2017年初至今,该值越高代表行业&;;个券目前的转股溢价率在历史可比口径下的估值分位数水平越贵。行业拟合估值分位数,由个券拟合估值分位数通过行业内转债余额加权平均得到。

总的来看,虽然近期估值有所压缩,但转债市场目前整体估值仍处于“偏贵”的状态。多数行业转股溢价率水平处于较高历史分位数区间,33个行业拟合估值分位数除银行(64%)外均超过70%,27个超过80%,24个超过90%。横向对比来看,转债估值性价比相对较优的行业包括:铅锌、生猪、水泥、造纸、服装、零售、银行等。

结合行业景气、行业估值与转债估值三维度,我们建议关注三条线索:(1)景气持续修复:包括生猪、汽车零部件;(2)景气高位维持:包括光伏、煤炭、磷化工、农药;(3)高性价比:包括受益于稳增长且估值性价比较高的银行、券商、建筑。

我们还整理了五大板块33个行业的最新转债估值性价比情况。上游资源品行业中,拟合估值分位数相对较低的个券,包括国城转 债、华钰转 债、宏辉转债、牧原转债、温氏转债,可结合正股情况适当关注。

中游周期品行业中,拟合估值分位数相对较低的个券,包括本钢转债、海亮转债、山鹰转债、鹰19转债、景兴转债,可结合正股情 况适当关注。

制造类行业中,拟合估值分位数相对较低的个券,包括华兴转债、晨丰转债、起帆转债、通22转债、国泰转债、精达转债、朗新转债、申 昊转债、锋 龙转债,可结合正股情况适当关注。

消费类行业中,拟合估 值分位数 相对较低的个券,包括金禾转债、鲁泰转债、孚日转债、利群转债,可结合正股情况适当关注。

金融类行业中,银行子板块除兴业转债、光大转债、苏农转债外,拟合估值分位数均处于相对低位;券商子板块中,国投转债、长证转债拟合估值分位数均处于历史较低水平;建筑子板块中,拟合估值分位数相对较低的个券,包括鸿路转债、文科转债、中钢转债、北方转债、设研转债,可结合正股情况适当关注。

风险提示:

正股与转债估值调整超预期。本文只针对转债涉及的部分行业构建景气体系,可能不适用于全A股的行业景气比较。本文基于客观指标构建的景气体系不代表行业分析师的判断。行业景气体系构建不够精确,可能与实际情况有一定偏差。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!