债市早报:“20远资01”回售部分展期等议案获通过,佳兆业计划10月后敲定离岸债务重组方案

9月7日消息 、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】周二(9月6日),四川突发地震灾情及国内疫情反复支撑避险情绪,银行间主要利率债收益率小幅下行;南通三建通过有条件豁免违约议案,“19南通三建MTN001”提高50BP,“20远资01”以51%的同意比例通过议案将回售兑付延期一年,佳兆业计划10月后敲定离岸债务重组方案,“20融创03”计划回售部分展期并提供质押增信,龙光19亿元出售旗下广西龙光贵梧高速公司40%股权,“H19当代F”5.1亿元利息及回售本金未能按期足额偿付,旭辉集团附属公司拟13.38亿元出售香港物业公司权益,"20世茂G2"本金兑付日调整为2024年7月7日,华远地产8月对控股子公司提供新增担保4.28亿元,“19奥园02”增加7个工作日宽限期及部分兑付本金等议案获审议通过,恒大集团持有盛京银行12.8亿股份起拍价73.08亿元,中国华融大连分公司拥有的91户债权拍卖流拍,其他应收款达超标触发“21太湖旅业CP001”“21太湖旅业CP002”投资人保护条款,金地集团、远洋集团国际评级遭下调。海外方面,美国8月ISM服务业指数好于预期,美欧国债收益率大幅上行。

一、债市要闻

(一)国内

【习近平主持召开中央深改委第二十七次会议】习近平9月6日下午主持召开中央全面深化改革委员会第二十七次会议,审议通过了《关于健全社会主义市场经济条件下关键核心技术攻关新型举国体制的意见》、《关于深化院士制度改革的若干意见》、《关于全面加强资源节约工作的意见》、《关于深化农村集体经营性建设用地入市试点工作的指导意见》、《关于进一步深化改革促进乡村医疗卫生体系健康发展的意见》。习近平强调,要发挥我国社会主义制度能够集中力量办大事的显著优势,强化党和国家对重大科技创新的领导,充分发挥市场机制作用,围绕国家战略需求,优化配置创新资源,强化国家战略科技力量,大幅提升科技攻关体系化能力,在若干重要领域形成竞争优势、赢得战略主动。要以完善制度、解决突出问题为重点,提高院士遴选质量,更好发挥院士作用,让院士称号进一步回归荣誉性、学术性。要完整、准确、全面贯彻新发展理念,坚持把节约资源贯穿于经济社会发展全过程、各领域,推进资源总量管理、科学配置、全面节约、循环利用,提高能源、水、粮食、土地、矿产、原材料等资源利用效率,加快资源利用方式根本转变。要深化农村集体经营性建设用地入市试点工作,严格条件、规范程序,探索解决改革中的深层次问题。要健全适应乡村特点、优质高效的乡村医疗卫生体系,让广大农民群众能够就近获得更加公平可及、系统连续的医疗卫生服务。

【国家发改委:将于9月8日投放今年第一批中央冻猪肉储备】据国家发改委公众号9月6日消息,为切实保障中秋、国庆等节日猪肉市场供应和价格稳定,国家发改委会同有关部门将于9月8日投放今年第一批中央冻猪肉储备,并指导各地近期加大猪肉储备投放力度。目前,广西、四川、吉林、宁夏、湖南等地已启动地方猪肉储备投放工作,其他省份也正抓紧开展猪肉储备投放准备工作。下一步,国家将密切关注生猪市场动态,必要时进一步加大储备投放力度。建议养殖(场)户保持正常出栏节奏,相关企业有序释放猪肉商业库存,保障市场需求。

【方星海:积极探索推出碳排放、物流、指数等新型(期货)产品】9月6日,证监会副主席方星海在参加2022年中国(郑州)国际期货论坛时表示,证监会将与市场各方携手并肩,以服务构建新发展格局为主线,聚焦服务实体经济和国家战略,深入贯彻落实《期货和衍生品法》,积极探索推出碳排放、物流、指数等新型产品,多措并举降低市场参与成本,丰富监管工具箱,打击违法违规行为,稳步推动对外开放,加快开放型品种布局,进一步推动QFII/RQFII参与,在风险可控前提下积极探索对外开放新路径新模式,推进国际监管合作,不断提升大宗商品价格的国际影响力。

【8月二手房成交量环比下降,但同比连续第二个月增长】9月5日,贝壳研究院发布数据显示,8月二手房市场活跃度较上月有所减弱,成交量环比下降,但同比连续第二个月增长,并且增幅扩大。8月贝壳50城二手房成交量指数为37,较上月回落3,50城中超七成城市二手房成交量环比下降;8月贝壳50城二手房成交量指数同比连续第二个月增长,其中上海、深圳等超七成城市8月成交量指数超过去年同期。贝壳研究院指出,当前市场预期仍较弱,8月贝壳50城二手房景气指数降至16,其中39城景气度指数在景气收缩区间。同时,8月代表供求变化的带看客户量指数和新增房源指数也小幅下降,供求两端活跃度降低,预示着未来交易有下行的压力。贝壳研究院认为,8月下半月以来局部地区新一轮疫情反复、极端天气等外部环境为市场带来更多不确定性。这种背景下后期市场修复面临较大压力,市场信心的修复需要政策的进一步支持。

【9月6日24点起国内汽柴油价格每吨分别提高190元和185元】国家发改委9月6日表示,根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2022年9月6日24时起,国内汽、柴油价格(标准品,下同)每吨分别提高190元和185元。调整后,各省(区、市)和中心城市汽、柴油最高零售价格见附表。相关价格联动及补贴政策按现行规定执行。

【《深圳经济特区人工智能产业促进条例》正式公布】9月6日,我国首部人工智能产业专项立法《深圳经济特区人工智能产业促进条例》正式公布。《条例》从技术角度对人工智能的概念作出了规定——利用计算机或者其控制的设备,通过感知环境、获取知识、推导演绎等方法,对人类智能的模拟、延伸或扩展,同时明确了人工智能产业的边界,将人工智能相关的软硬件产品研究、开发和生产、系统应用、集成服务等核心产业,以及人工智能技术在民生服务、社会治理、经济发展等各领域融合应用带动形成的相关产业都纳入人工智能产业范畴。在此基础上,《条例》还率先建立人工智能统计与监测制度,为促进人工智能产业发展提供精准统一的数据支撑和政策支持。同时,为破解人工智能产品落地难问题,《条例》提出创新产品准入制度,对于国家、地方尚未制定标准但符合国际先进产品标准或者规范的低风险人工智能产品和服务,允许通过测试、试验、试点等方式开展先行先试。

(二)国际要闻

【美国8月ISM服务业指数升至4个月最高】美国8月服务业以四个月来最快速度扩张,商业活动和新订单增加,物价压力继续缓和。9月6日周二公布的数据显示,美国供应管理学会(ISM)服务业指数从56.7微升至56.9。接受调查的经济学家预期中值为55.3。商业活动和新订单指数均升至今年以来的最高水平,既反映了消费习惯的不断变化,也反映了薪资的稳定增长。海外需求也有所增强,出口订单以近一年来最快的速度增长。服务供应商物价支付指数上个月回落至71.5,为2021年1月以来的最低水平。虽然从历史上来看仍然高企,但该数据进一步显示通胀压力缓和。就业指数在上月萎缩后上升1.1个百分点点至50.2,表明当月服务业招聘人数温和。这份报告显示,尽管通胀高企,利率上升且经济前景普遍存在不确定性,但消费者对服务业的需求依然坚挺。

(三)大宗商品

【布伦特原油价格价格下跌,美国天然气价格跌幅超7%】9月6日,继昨日OPEC+意外减产带动国际油价一度齐涨4%之后,对欧美央行鹰派加息前景引发经济衰退和需求不振的担忧重新占据上风,WTI 10月原油期货收涨0.01美元,涨幅0.01%,报86.88美元/桶。ICE布伦特11月原油期货收跌2.91美元,跌幅3.04%,报92.83美元/桶。NYMEX 10月天然气期货收跌7.30%,报8.145美元/百万英热单位。

二、资金面

(一)公开市场操作

9月6日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日有20亿元逆回购到期,因此当日完全对冲到期量。

(二)资金利率

9月6日,资金面整体宽松,主要货币市场利率小幅波动:隔夜利率有所上行,DR001上行4bps至1.07%,DR007小幅上行,其他期限多数不变或小幅上行。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

9月6日,四川突发地震灾情及国内疫情反复支撑避险情绪,现券期货整体震荡偏暖,银行间主要利率债收益率小幅下行。截至北京时间20:00,10年期国债活跃券220010收益率下行0.72bp报2.6200%;10年期国开债活跃券220210收益率下行2.10bp报2.8440%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

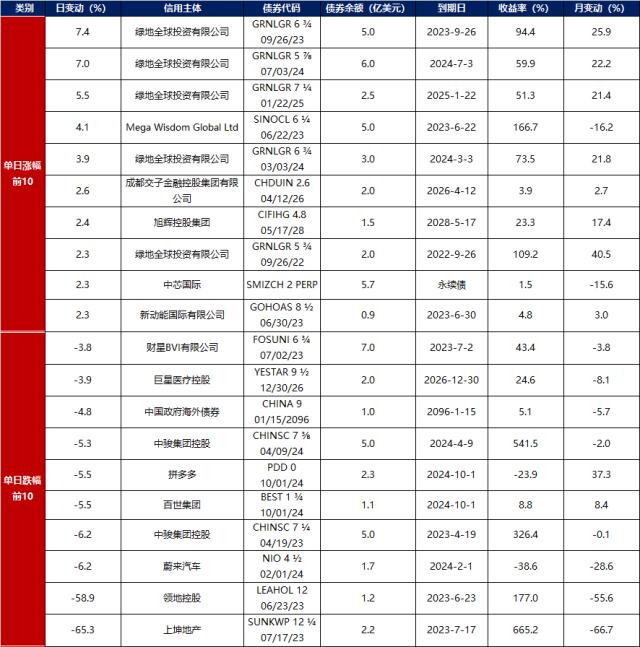

9月6日,多数地产债成交价格相对稳定,4只债券成交价格偏离幅度超10%,“20中骏03”跌超14%,“20世茂G4”跌超18%;“20阳城04”涨超18%,“17勒泰A2”涨超38%。

城投债成交价格整体相对稳定,仅2只债券成交价格偏离幅度超10%,“16合川专项债”跌超49%;“20鄂联投(疫情防控债)MTN001”涨超10%。

2. 信用债事件:

佳兆业:计划10月后敲定离岸债务重组方案,或将分期偿付+债券股并行。

南通三建:“19南通三建MTN001”持有人会议形成决议,通过《关于有条件豁免违反约定的议案—南通三建对本期债务融资工具提高50BP的票面利率》。

融创集团:计划于9月7日至8日召开“20融创03”持有人会议,其中一项议案指出,“20融创03”回售部分债券的本金兑付日为2022年9月11日,公司计划将回售和未登记回售本金兑付时间调整为自2022年9月11日起的24个月内,定期兑付一定比例的本金,直至累计付清本期债券全部本金。

龙光集团:19亿元出售旗下广西龙光贵梧高速公路有限公司40%的股权,新世界旗下公司接手。

当代科技:未能按期足额偿付“H19当代F”利息及回售本金,合计金额5.1亿元。

旭辉集团:附属公司拟13.38亿港元出售香港物业公司权益;公司完成先旧后新配售约3.05亿股,净筹约6.23亿港元。

世茂股份:根据"20世茂G2"债券持有人会议结果,债券的本金兑付日从2022年7月7日调整为2024年7月7日。本期债券计息期限自2020年7月7日至2024年7月6日止;本期债券2021年7月7日至2022年7月6日计息期间的利息的兑付安排调整为2022年7月至2022年12月期间平分6次付清,兑付日分别为2022年7月30日、2022年8月30日、2022年9月30日、2022年10月30日、2022年11月30日、2022年12月30日;“20世茂G2”自9月14日起仅在上固收采用全价方式转让。

华远地产:2022年8月1日至2022年8月31日,华远地产对控股子公司提供新增担保4.28亿元,被担保人均为华远地产的合并报表范围内控股子公司。

奥园集团:“19奥园02”增加7个工作日宽限期及部分兑付本金等议案获审议通过;“19奥园02”自9月8日起仅在上固收采用全价方式转让。

中骏集团:寻求说服“20中骏03”持有人放弃于10月21日行使回售选举权。

恒大集团:持有盛京银行12.8亿股股份于今日拍卖,起拍价73.07亿元。

金地集团:穆迪确认金地(集团“Ba2”企业家族评级和全资子公司辉煌商务“Ba3”企业家族评级,评级展望下调至负面。

远洋集团:穆迪将远洋集团企业家族评级从“Ba1”下调至“Ba2”,评级展望维持负面。

远洋资本:10亿元公司债以51%的同意比例表决通过调整兑付方案,“20远资01”本期回售兑付延期一年;此外,中诚信维持远洋资本有限公司的主体信用等级为AA+,维持“20远资01”、“21远资01”的债项信用等级为AA+,并将上述主体及债项信用等级列入信用评级观察名单。

中国华融:中国华融大连市分公司拥有的91户债权拍卖已流拍,标的债权本金19.34亿元,未偿利息10.2亿元,本息合计29.54亿元,垫付费用1259.9万元,担保方式为抵押/质押+保证,标的起价2.74亿元;穆迪确认中国华融的“Baa2/P-2”本币和外币长期/短期发行人评级,评级展望负面,移出下调观察名单。

南昌市政公用集团:南昌市委、市政府决定对市属国有企业集团整合重组,将现有10家市属一级国有企业整合重组为四大集团。南昌市政公用集团有限公司将作为四大集团之一,截至目前,共涉及划入股权企业12家,划出股权企业11家。

文登金滩投资:威海市文登区国有资产服务中心将公司100%股权无偿划转至威海宏泰投资控股集团,公司由威海市文登区国有资产服务中心一级子公司变更为二级子公司。

太湖旅业:其他应收款达到了754,569.14万元,已触发“21太湖旅业CP001”、“21太湖旅业CP002”投资人保护条款。

复星国际:复星国际于9月5日收市后,以每股港币8.57的价格将共2800万股股份协议出售给独立第三方,套现2.4亿港元。

广厦控股:东望时代拟为广厦控股代偿其在东阳金控的部分债务,金额2.16亿,相关款项支付完毕后,东阳金控将东望时代提供的相应价值质押物(浙商银行股份有限公司股权)解除质押。

票交所公布截至2022年8月31日持续逾期承兑人名单:包括建业住宅集团(中国)有限公司、金科地产集团股份有限公司、江西正邦科技股份有限公司、荣盛房地产发展股份有限公司、新凤祥财务有限公司、三盛集团有限公司、江苏中南建筑产业集团有限责任公司、成都融创文旅城投资有限公司等公司。

(三)可转债

1. 权益及转债指数

【A股三大股指集体收涨】 9月6日,上证指数、深证成指震荡走强,最终收涨1.36%和1.04%,上证指数恢复3200点,创业板指早盘一度走弱但随后明显反弹,最终收涨0.1%。多数行业板块收涨,当日仅美容护理、银行分别下跌1.26%和0.43%,有色金属(3.14%)、基础化工(3.13%)、房地产(2.64%)、电力设备(2.56%)、国防军工(2.52%)等行业涨势强劲。

【转债市场震荡上行】9月6日,受益于权益市场提振,中证转债、上证转债、深证转债分别收涨0.93%、0.76%、1.26%,转债市场成交额548.11亿元,较前一交易日大增101.87亿元。当日,正股走强带动大多数转债个券上行,431只个券中375只上涨,55只个券下跌,1只持平,其中兄弟转债、北方转债、中矿转债、上22转债、文灿转债等涨幅超过8%,有20只个券涨幅超过5%,仅迪森转债、胜蓝转债、明泰转债、天地转债、哈尔转债、震安转债等跌幅超过1%。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

今日,小熊转债、顺博转债上市。

9月6日,广联航空拟发行可转债规模由8.8亿元下调至不超过7亿元,值得买拟发行可转债募资不超过5.5亿元,民和股份公开发行可转债批复到期失效。

9月6日,垒知转债公告预计触发转股价格向下修正条件。

(四)海外债市

1. 美债市场:

9月6日,美国8月ISM服务业指数超预期上升,显示经济较强韧性,各期限美国国债收益率普遍两位数大幅上行,10年期美债收益率上行13bp至3.33%。

数据来源:iFind,东方金诚

9月6日,2/10年期美债收益率利差收窄3bp至-17bp;2/30年期美债收益率利差扩大1bp至-16bp;5/30年期美债收益率利差扩大1bp至6bp。

9月6日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.48%。

2. 欧债市场:

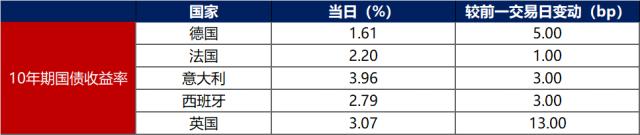

9月6日,对本周四欧央行将鹰派加息的预期升温,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益上行5bp,报收1.61%;法国、意大利、西班牙10年期国债收益率分别小幅上行1bp、3bp和3bp,英国10年期国债收益率则大幅上行13bp。

数据来源:investing.com,东方金诚

中资美元债每日价格变动(截至9月6日收盘)

数据来源:彭博,东方金诚整理

关键词阅读:债市早报

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!