9月9日,财政部网站发布关于印发《支持贵州加快提升财政治理能力奋力闯出高质量发展新路的实施方案》(114号文)的通知,与之前发布的《关于支持贵州在新时代西部大开发上闯新路的意见》相比,114号文在支持防范化解政府债务风险上首次提及“降低债务利息成本”。

广发证券分析师认为这一表述表明存量债务滚续并非唯一目的,还需要降低成本,这样才可能通过后续的高质量发展达到覆盖债务成本的能力,以时间换空间,形成良性循环。

本文将从近年来贵州财政实力、城投平台、政府债分析等角度全面梳理贵州现阶段的政府债务情况。

贵州省经济发展与财政实力

贵州省地处我国西南内陆地区腹地,总面积17.62万平方千米,是长江经济带的重要组成部分。

矿产资源丰富,已发现矿产110余种,其中汞、重晶石、化肥用砂岩等保有储量排在全国前列;同时是我国山地旅游大省,拥有诸多5A级景区,例如黄果树瀑布、百里杜鹃、龙宫风景区等。

2021年,贵州省全年实现GDP约1.96万亿元,在全国31个省市中位列第22位,GDP增速达8.1%。

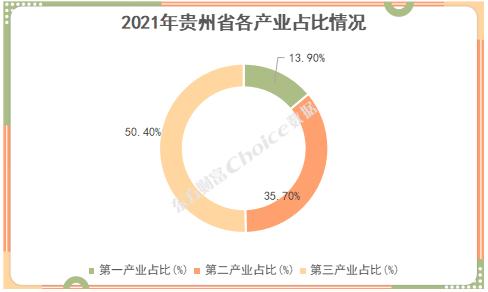

从产业结构来看,第一产业增加值2730.92亿元,同比增长7.7%;第二产业增加值6984.70亿元,同比增长9.4%;第三产业增加值9870.80亿元,同比增长7.3%;且2021年主要以第三产业为主,生产总值占比达50.4%。

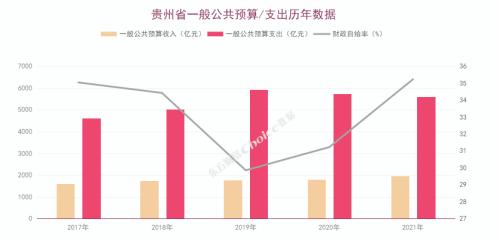

Choice数据显示,2021年贵州省一般公共预算收入为1969.51亿元,同比增长10.2%;税收收入1177.14亿元,同比增长8.4%,税收占比59.77%。

同期,贵州省一般公共预算支出为5590.15亿元,同比下降2.6%。财政平衡方面,近5年贵州省财政自给率大致在30%-35%的区间范围内波动,整体呈先下降后上升的趋势。

注:财政自给率=地方财政一般预算收入/地方财政一般预算支出

贵州省债务情况分析

从债务规模来看,2017-2021年贵州省地方债务余额及城投债余额逐步上升。截至2021年底,全省地方债务余额总计11873.93亿元,城投债余额总计2617.68亿元,负债率为60.62%,较2020年同比下降1.48%。

注:负债率=政府债务余额/GDP

在债务规模不断扩张的同时,贵州省政府性基金收入也呈上升趋势。据Choice数据统计显示,2021年贵州省政府性基金收入为2380.7亿元,同比增长16.30%。

但由于近年来贵州省地方债和城投债利息支出攀升,同时叠加2022年上半年贵州省政府性基金收入仅为495.86亿元,导致其2022年对债务利息的覆盖能力大幅下滑。

贵州省城投企业一览

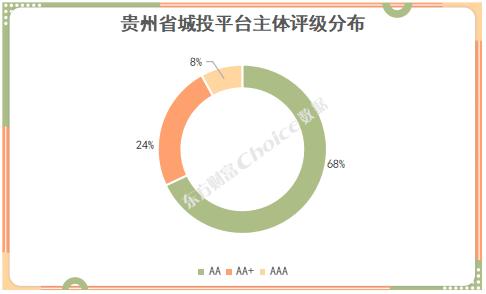

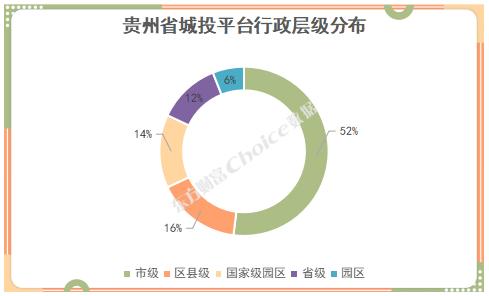

据Choice数据统计,截至2022年上半年,贵州省现有城投平台50家。

其中,AA评级的城投平台最多,共34家,占比68.0%。从行政层级看,市级城投企业共有26家,占比最高(52%),其次为区县级和国家级园区。

存量债券来看,截至2022年9月14日,贵州省存量城投债共有303只,债券余额共计3397.11亿元。债券种类上以中小企业私募债和普通企业债为主,合计占比达72%;期限则以5年和7年为主,分别占比28.63%和28.5%。

从发行情况看,2022年1月1日-9月13日,贵州省共发行城投债35只,发行总额259.22亿元,发行只数及发行总额均较去年同期有所下降。

机构观点

广发证券:往后看,从总量层面,贵州城投债净融资将处于低位或负增长,和化债进程相匹配。从结构层面,一方面,发债成本偏高的弱城投,随着债券的到期偿还,可能逐步退出市场;另一方面,区域主平台可能受益于债务展期、重组背景下地方政府整体偿债能力的提升,城投债顺利滚续且发债成本逐步下降。

中诚信国际:从长远来看,《国务院关于支持贵州在新时代西部大开发上闯新路的意见》以及财政部出台的相关支持文件能够有效解决区域内债务风险,同时能够有效增强地方经济发展动能,促进城投企业良性发展。但从短期来看,贵州省内城投企业的债务风险根据债务类型和企业类型的不同而有所不同。具体来说,债券的刚兑预期依然较强,银行贷款的展期一方面降低可试点企业的长期债务风险,但另一方面不利于试点企业的再融资和非试点企业的新增贷款,非标债务风险可能进一步提升,后期需持续关注。

关键词阅读:贵州

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!