债市早报:8月房企融资同比继续下降,“19奥园02”、“19中金03”今日召开持有人会议审议本息展期议案

9月14日消息 、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】周二(9月13日),债市窄幅震荡偏弱,主要利率债收益率普遍上升;8月房企融资同比继续下降,中国恒大香港总部大楼被中信银行接管,“20融创03”回售部分展期及提供质押增信等议案获审议通过,佳源创盛10亿元中票完成注册,募资拟偿还“20佳源创盛MTN001”,“20正荣03”本息兑付安排议案未获通过,但增加50个工作日宽限期的议案获通过,“21阳谷祥光SCP001”未按期偿付本息,“19奥园02”9月14日召开持有人会议拟回售部分及剩余90%年度利息展期并提供质押增信,“19中金03”9月14日召开持有人会议审议本息展期议案,“20辽交投MTN001”持有人会议将审议减资101.15亿元议案,启迪控股决定终止两笔美元债的同意征求,合景泰富三笔合约14.73亿美元票据交换要约获接纳,红星美凯龙国际评级下调。海外方面,美国8月通胀超预期,美联储9月大幅加息预期强化,美欧国债收益率大幅上行。

一、债市要闻

(一)国内要闻

【工信部印发《促进中小企业特色产业集群发展暂行办法》】9月13日,工信部印发《促进中小企业特色产业集群发展暂行办法》的通知。《暂行办法》指出,推进集群数字化升级。加强集群新型信息基础设施建设,建立健全工业互联网安全保障体系,推动先进安全应急装备应用,搭建资源共享和管理平台,提升集群数字化管理水平。引导集群企业运用中小企业数字化转型指南及评测指标,推广智能制造装备、标准和系统解决方案,深化工业互联网、工业软件集成应用,提高数字化转型水平。“十四五”期间,在全国范围内认定200个左右集群,引导和支持地方培育一批省级集群。

【本周将投放今年第二批中央猪肉储备】据国家发改委,根据当前生猪市场形势,为切实做好生猪市场保供稳价工作,本周国家将投放今年第二批中央猪肉储备。下一步,国家发改委将会同有关部门继续密切关注生猪市场供需和价格形势,积极组织开展猪肉储备调节,必要时进一步加大投放力度。建议养殖场(户)合理安排生产经营决策,保持正常出栏节奏、顺势出栏育肥猪。

【中秋假期全国发送旅客数同比下降37.4%】据交通运输部消息,9月10日至12日(中秋假期),全国共发送旅客6733.5万人次,比2021年同期(中秋假期)下降37.4%。其中,公路发送旅客4876万人次,比2021年同期下降36.3%;水路发送旅客142.9万人次,比2021年同期下降21.0%。

【郑州市已与国开行签订3000亿元协议,其中1600亿用于棚改贷款】9月13日,郑州市金融工作局官网披露关于加大对房地产企业金融支持的建议的答复。其中提到,稳住房地产企业存量,明确金融机构要区分项目风险与企业集团风险,加大对优质项目的支持力度,不盲目抽贷、断贷、压贷,对受疫情影响的企业年内延迟还本付息,待企业正常生产经济恢复后,半年内还清所欠利息,有利于缓解开发企业的资金压力;发挥并购贷融资主渠道作用,房地产企业并购贷款是本轮房地产企业信贷的主要方式,鼓励开发商对于有实力的、有问题的企业和项目进行收购兼并,且并购贷款不计入银行房地产贷款集中度管理,目前郑州市部分问题楼盘已联合金融机构,引进央企通过代建模式,引入并购债,完成项目保交楼;紧抓货币化棚改机遇,已与国开行签订3000亿元协议,其中1600亿用于棚改贷款,变安开比安置模式为政府主导模式,通过收购现有安置房、房票等机制,缓解开发商流动性,促进全市安置房全面复工,形成更多实物投资量。

【8月房企融资总量同比继续下降,无境外发债】克而瑞研究中心数据显示,8月100家典型房企的融资总量为323.64亿元,环比下降41.5%,同比下降60.8%。房企融资量已连续5个月环比减少。其中,债券发行139.7亿元,环比减少63.1%,同比减少63.6%。8月没有境外发债,境内发债139.7亿元,环比减少60.1%,同比减少46%。其中,公司债发行38亿元,环比减少77.2%,同比减少73.4%;中期票据发行98.7亿元,环比减少34.3%,同比增加175.7%。克而瑞研究中心指出,境内发债主体仍然基本为央企国企,除此之外还有部分经营情况良好的民营房企。其中,龙湖在8月29日完成发行的一笔15亿元中期票据是首单中债信为民营房企“全额担保”的中票,为后来的示范房企发债提供了参考样本。另据中指研究院数据,8月房企非银融资总额632.5亿元,同比下降46.9%,环比下跌28.2%,未能延续之前四个月的相对平稳走势。

(二)国际要闻

【美国8月CPI超预期增长,9月美联储继续大幅加息已成定局】9月13日,美国劳工统计局公布数据显示,美国8月CPI同比上涨8.3%,高于市场预期的8.1%,前值8.5%;8月CPI环比上涨0.1%,高于市场预期值-0.1%,增速较前值的0%小幅回升。在剔除波动较大的食品和能源价格后,8月核心CPI同比上涨6.3%,高于市场预期的6.1%,前值5.9%;8月核心CPI环比上涨0.6%,高于市场预期值及前值0.3%。

点评:8月形成CPI同比降低、而核心CPI同比加速这一格局的主要原因在于,随着国际油价和粮价的回落,能源和食品价格对CPI的推升作用降低,然而住房租金同、环比加速增长,成为CPI超预期增长的主要推手——而住房租金是美联储在通胀中的主要关切。因此,我们认为,下周的9月议息会议上加息75bp几成定局;短期来看,油价难以上行、经济与就业放缓将助力通胀逐步回落,但考虑到大幅加息对房地产市场的传导尚有时滞,住房租金对通胀的支撑作用将持续到至少今年年末,从而令核心CPI依然坚挺,因此年内CPI回落将较为缓慢,加之经济基本面依然维持强劲,预计11月和12月的议息会议或仍至少有一次将采用超常态的加息幅度,即加息50bp,2022年年末政策利率终值升至4%的可能性较大。

(三)大宗商品

【国际原油价格止涨转跌 NYMEX天然气小幅收涨】9月13日,美国8月CPI通胀增幅超预期的数据发布后,国际油价止涨转跌。WTI10月原油期货收跌0.47美元,跌幅0.53%,报87.31美元/桶。ICE布伦特11月原油期货收跌0.83美元,跌幅0.88%,报93.17美元/桶。美国NYMEX 10月天然气期货收涨0.42%,报8.2840美元/百万英热单位。

二、资金面

(一)公开市场操作

9月13日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日有40亿元逆回购到期,因此当日净回笼20亿元。

(二)资金利率

9月13日,资金面整体均衡,主要货币市场利率小幅波动:隔夜利率小幅下行,DR001下行0.12bps至1.17%,7天期利率小幅上行,DR007上行0.68bps至1.45%,其他期限利率小幅波动为主。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

9月13日,假期期间政策消息面略显平淡,节后首个交易日债市窄幅震荡略偏弱,银行间主要利率债收益率普遍上行。截至北京时间20:00,10年期国债活跃券220010收益率上行0.54bp报2.6490%;10年期国开债活跃券220210收益率下行0.25bp报2.8625%。

数据来源:Wind,东方金诚

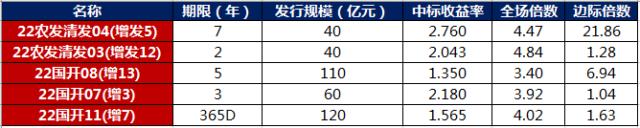

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

9月13日,多数地产债成交价格相对稳定,10只债券成交价格偏离幅度超10%,“20世茂G4”跌超10%,“20金科03”跌超13%,“21龙控01”跌超14%,“21番雅01”“20世茂03”跌超18%,“21金科01”跌25%,“20宝龙04”跌超60%;“20龙控04”涨超10%,“21远洋控股PPN002”涨超11%,“20金地MTN002”涨超15%。

城投债成交价格整体相对稳定,2只债券成交价格偏离幅度超10%,“21河口01”跌10%;“19兰州建投PPN001”涨超10%。

2. 信用债事件:

中国恒大:其香港总部大楼中国恒大中心,已于9月6日被债权人中信银行旗下中信银行国际委任接管人接管。

融创中国:“20融创03”回售部分展期及提供质押增信等议案获审议通过。

正荣地产:“20正荣03”本息兑付安排议案未获持有人会议通过,增加50个工作日宽限期的议案获通过。

佳源创盛:10亿元中票完成注册,募资拟用于偿还“20佳源创盛MTN001”等。

碧桂园:拟发行15亿元中债增担保中票,募资用于项目建设及偿还境外美元债。

奥园集团:于2022年9月14日召开“19奥园02”持有人会议,拟回售部分及剩余90%年度利息展期并提供质押增信。

中天金融:拟将“19中金03”本息展期,9月14日召开持有人会议。

启迪控股:决定终止有关THSCPA 6.95 05/13/24(ISIN:XS2011786659)、THSCPA 7.95 05/13/24(ISIN:XS1863988157)的同意征求。

合景泰富:有关KWGPRO 6 09/15/22、KWGPRO 5.2 09/21/22及KWGPRO 7.875 09/01/23的交换要约及同意征求已届满;于交换届满期限,8.37亿美元(占发行在外2022年9月票据本金总额约92.97%)及6.36亿美元(占发行在外2023年9月票据本金总额约90.92%)已分别根据交换要约及同意征求有效提交作交换并获接纳。

蓝光发展:公司被列入被执行人,执行标的为37.4万元,执行法院为江苏省苏州市吴江区人民法院。

遵义道桥:公司为播州城投担保逾期被列被执行人,执行标的约3.099亿元,执行法院分别为遵义市红花岗区人民法院和贵阳市南明区人民法院。

祥光铜业:“21阳谷祥光SCP001”未按期偿付本息,该债券发行金额5亿元,利率6.5%。

河南交运发集团:“21豫交投MTN002”及“21豫交投MTN003”债券持有人会议将于10月13日召开,审议关于“河南交通投资集团有限公司吸收合并河南省交通运输发展集团有限公司和河南高速公路发展有限责任公司事项”的议案。

阜宁城投:公司控股股东由阜宁国资办变更为阜宁城发控股集团。

辽宁交通投资:“20辽交投MTN001”持有人会议将审议减资101.15亿元议案。

南昌产投:将本公司持有的南昌三建建设集团有限公司100%股权划转至南昌市建设投资集团有限公司;将本公司合并报表子公司南昌金泰国资管理有限公司持有的南昌工控绿色食品有限公司100%股权和南昌工创农业发展股份有限公司97%股权,以及本公司合并报表子公司南昌国资产业经营集团有限公司持有的南昌国资产业经营集团农业发展有限公司100%股权无偿划转至南昌市市政公用集团有限公司。

台州金融:“18台州金融MTN001”拟于近日召开持有人会议,审议重大资产重组议案。浙江仙通股东拟合计将其持有的上市公司78,750,000股股份(占上市公司目前股份总数的29.09%)以协议转让的方式转让给台州金投指定的第三方。本次股份转让后,浙江仙通的控股股东将由李先富先生变更为台州金投,实际控制人将由李先富先生变更为台州金投。

复星高科:“21复星07”回售金额为20亿元,回售资金兑付日为2022年9月16日,公司拟于2022年9月16日至2022年10月20日按照相关规定进行转售。

鹏元国际:下调云南省政府国际长期本外币主体评级至'A',展望稳定。

红星美凯龙:惠誉将红星美凯龙长期外币发行人违约评级(IDR)和高级无抵押评级从“BB”下调至“B”,将香港红星美凯龙全球家居有限公司发行、于2022年9月到期的3亿美元高级票据评级从“BB”下调为“B”,高级无抵押评级和美元票据的回收率评级为“RR4”;所有评级均被列入负面评级观察名单(RWN)。

福建能源集团:2022年第三期中票簿记建档申购区间调整为2.2%至2.59%,最近一次披露确定的申购区间为2.2%至3%。

(三)可转债

1. 权益及转债指数

【A股三大股指震荡收涨】 9月13日,A股三大股指早盘探底后震荡上行,但午后开始一路走弱,上证指数、深证成指、创业板指最终收涨0.05%、0.38%和0.09%。19个申万一级行业指数上涨,尤以大消费板块涨势强劲,其中农林牧渔收涨2.49%,位居市场首位,美容护理、社会服务、食品饮料、汽车、家用电器等行业涨超1%,而房地产、公用事业、煤炭、医药生物等行业跌超1%。

【转债市场主要指数涨跌不一】9月13日,转债市场横盘整理为主,三大指数涨跌不一,中证转债、深证转债分别收涨0.03%和0.16%,上证转债下跌0.04%,转债市场成交额483.92亿元,较前一交易日增加27.60亿元。当日,转债市场个券涨跌各半,432只个券中211只个券上涨,219只下跌,2只持平。其中,海波转债受益于正股强势上涨16.17%,当日转债收涨13.26%,位居市场首位,胜蓝转债、横河转债午后成交活跃迅速拉升转债价格,分别收涨11.26%和9.31%,但当日涨势并无正股支撑;而药石转债、盛虹转债、嘉澳转债、天康转债、北方转债等当日跌超2%,跌幅居前。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

本周,淮22转债将于9月14日开启申购,常银转债将于9月15日开启申购,密卫转债、金盘转债将于9月16日开启申购;瑞科转债将于9月14日上市。

9月13日,永和股份公开发行可转债申请获证监会核准批复,赛轮轮胎、百川股份、豪能股份、大元泵业、上海沿浦发行可转债申请获证监会发审委审核通过,志特新材公开发行可转债申请获深交所受理。

9月13日,中陆转债公告不下修转股价格,且在未来六个月内(即2022年9月13日至2023年3月13日),如再次触发下修条款,亦不提出向下修正方案;模塑转债、瑞科转债公告预计触发向下修正转股价格条件;“久其转债”转股价由6.97元/股下修为5元/股,9月14日起生效。

9月13日,哈尔转债公告可能满足赎回条件。

(四)海外债市

1. 美债市场:

9月13日,美国8月通胀数据超预期,推升9月美联储暴力加息预期,各期限债收益率普遍大幅上行,其中短端收益率上行幅度最大,2年期美债收益率上行17bp至3.75%,10年期美债收益率上行5bp至3.42%。

数据来源:iFind,东方金诚

9月13日,2/10年期美债收益率利差倒挂幅度大幅飙升12bp至33bp,凸显市场对大幅加息带来的而经济衰退担忧;2/30年期美债收益率利差收窄7bp至-9bp;5/30年期美债收益率利差再度转为倒挂,倒挂幅度为2bp。

9月13日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.44%。

2. 欧债市场:

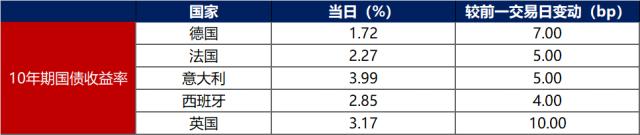

9月13日,美联储大幅加息预期、美债利率大幅上行带动主要欧洲经济体10年期国债收益率普遍跟随上行。其中,德国10年期国债收益上行7bp,报收1.72%;法国、意大利、西班牙、英国10年期国债收益率分别上行5bp、5bp、4bp和10bp。

数据来源:investing.com,东方金诚

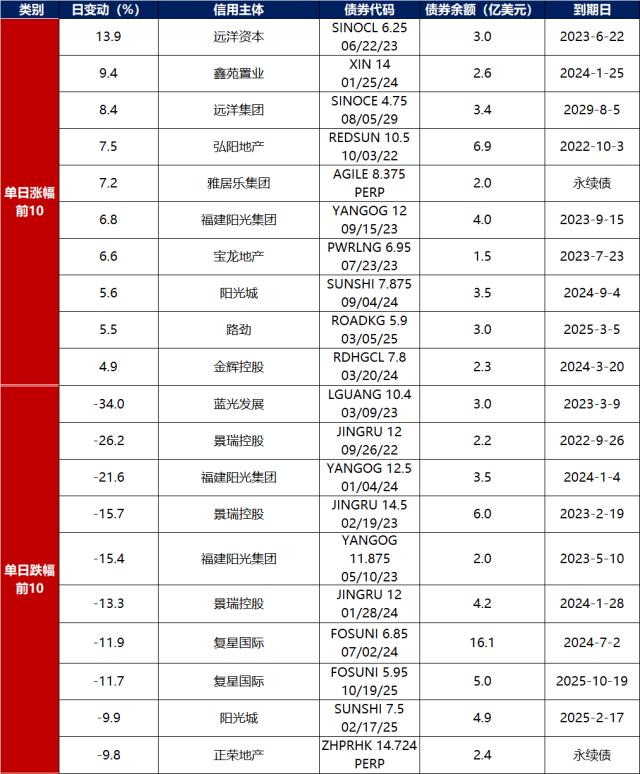

中资美元债每日价格变动(截至9月13日收盘)

数据来源:久期财经,东方金诚整理

关键词阅读:债市早报

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!