1、 安徽省经济、财政和债务表现

1.1 经济发展方面的表现

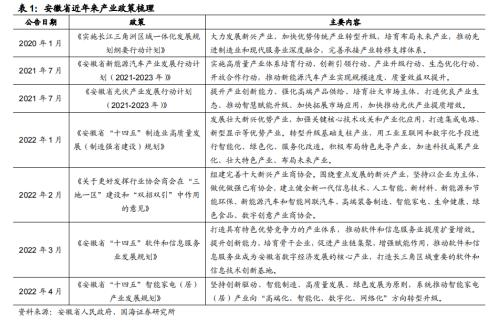

安徽位于中国华东长江三角洲地区,东连江苏,西接河南、湖北,东南接浙江, 南邻江西,北靠山东,幅员面积 14.01 万平方千米,处于全国经济发展的战略要 冲和国内几大经济板块的对接地 带。过去的十年间,安徽实现了由“传统农业大 省”向“新兴产业聚集地”与“科技创新策源地”的跨越发展。安徽省有意培育 万千亿级产业目标,力争新一代信息技术、汽车及零部件、装备制造、新材料等 4 个产业实现大幅跨越。

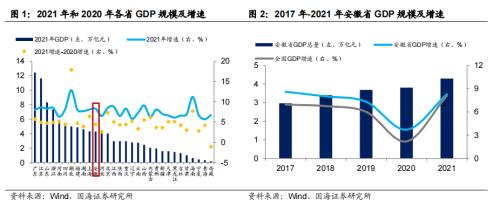

在产业转型驱动下,安徽省经济近年来实现了快速增长,GDP 总量居全国上游。2021 年安徽省 GDP 总量位居全国第 11,为 42959.2 亿元,在中部六省中排名 第 四 。从 GDP 增速来看,安徽省近年来一直保持较快增速,2019-2021 年同比 增 速分别为 7.3% 、 3.7% 及 8.3% ,均高于全国平均增速。

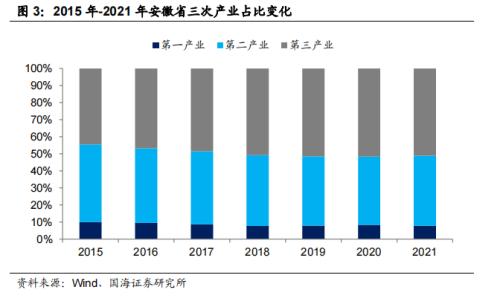

经济结构方面,“1+13”规划体系,即 1 个总体规划、13 个行业和专项规划,带动产业结构持续优化,第三产业已成为安徽省支柱产业。安徽省围绕“新兴优势、基础支柱、特色先导”三大产业领域,打造集成电路、新型显示等优质产业,用工业互联网和数字化手段进行智能化、绿色化、服务化改造,谋划布局特色新材料、量子信息等一批在全国有影响力的特色先导产业。2021 年三大产业结构分别为 7.8:41.0:51.2,其中,第三产业产值 21985.4 亿元,同比增长 11.83%,已成为经济增长的最主要动力。

1.2

财政方面的表现

从税收收入来看,安徽省税收收入近几年略有波动,但整体有所提升,2021 年全省税收收入达到 2389.9 亿元。从税收收入占比上来看,2021 年安徽省税收收入占一般公共预算收入比例为 68.3%,在全国位居第 20 位。从税收收入占比波动上来看,2018 年-2021 年安徽省税收收入占比呈小幅下降趋势。

财政自给率居全国中游水平,近年来有所波动。2021 年安徽省财政自给率为46.1%,在全国位居第 14 位,处于全国中游水平。从财政自给率的波动上来看,受益于疫情后的经济恢复,2021 年一般公共预算收入实现较快增长,安徽省财政自给率出现明显改善,较 2020 年增加 3 个百分点。

1.3

债务方面的表现

安徽省地方政府债务规模及增速处于全国中上游水平。安徽省 2021 年地方政府债务余额为 11576.3 亿元,在全国位居第 11 位,同比增速 20.6%,在全国位居第 10 位。实际上,自 2017 年以来,安徽省地方政府债务规模同比增速均位于15%以上,略微高于全国增速,且同比增幅不断扩大。

债务率处于全国较低水平,近年来有所上行。由于部分省份尚未披露上级政府转移支付收入数据,我们以(一般公共预算支出+政府性基金预算支出+国有资本经营收入)作为综合财力的衡量指标,以(地方政府债务余额/综合财力)作为债务率的衡量指标。2021 年安徽省债务率为 93.5%,在全国位居第 19 位,相对处于中下游水平。从债务率的波动上来看,2017-2021 年期间安徽省的债务率整体呈上升趋势。

区域建设力度持续加大,广义债务率近年来呈增长态势。以(地方政府债务余额+城投平台有息债务)/地方政府综合财力作为广义债务率的衡量指标,2021 年安徽省广义债务率达 215.3%,在全国位居第 15 位。从广义债务率的波动上来看,近年来,随着区域发展建设的加快推进,安徽省广义债务率逐年增长,2021年同比增加 19.8 个百分点,增幅居于全国中下游水平。

近年来,在“1+13”规划体系及“三地一区”建设等配套政策的支持下,安徽省发展路径更为清晰明确,企业纳税效应不断提升。同时,跨区域开放合作更加深化,区域建设提速,推动了全省经济高质量发展,具体来看:

(1)经济表现:安徽省近年来保持较快发展速度,产业结构持续改善。2019-2021 年 GDP 增速分别为 7.3%、3.7%及 8.3%,均高于全国平均水平,其中,2021 年第三产业占比达 51.2%,已成为经济增长的最主要动力。

(2)财政表现:虽有一定波动,但整体表现向好。由于 2018-2019 年一般公共预算支出同比增速较高,叠加 2020 年疫情影响,财政自给率整体有所波动。但受益于疫情后的经济恢复,2021 年一般公共预算收入同比增速达 8.77%,带动财政自给率同比增加 3 个百分点。

(3)债务表现:随着区域建设力度的持续增加,安徽省债务水平有所提升。安徽省广义债务率居全国中游,债务水平较低,但近年来随着区域建设的推进,广义债务率呈增长趋势,2021 年同比增加 19.8 个百分点,增幅在长三角区域中靠前。

2、 各地市经济、财政和债务表现

安徽省下辖 16 个地级市,根据省政府规划,可以大致划分为三大区域。合肥都市圈,包括合肥、芜湖、滁州、马鞍山、六安、淮南和蚌埠 7 个市;皖南地区,包括安庆、铜陵、池州、宣城和黄山 5 个市;皖北地区,包括阜阳、宿州、淮北和亳州 4 个市。

2.1

经济发展方面的表现

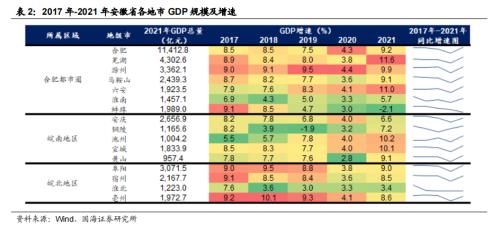

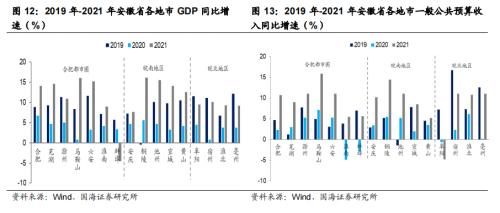

经济总量方面,作为省会城市的合肥在区域发展中处于领先地位。2021 年合肥市地区生产总值达 11412.8 亿元,在全国各地市中位居第 15 位。芜湖市和滁州市在省内分列第 2、3 位,地区生产总值规模均超过 3000 亿元,其余地市经济总量差距较小。

近年来安徽省大部分地市 GDP 实现较快增长,经济增速方面,2020 年由于受到疫情影响,绝大多数地市 GDP 增速出现回落,但除蚌埠和淮北以外,各地市2021 年 GDP 增速均有所恢复,其中芜湖、六安、池州和宣城表现强劲,2021年 GDP 增速均超 10%。

从产业结构变动看,除池州市外,其他地市第三产业占比较 2017 年均有不同程度改善。在发挥比较优势、实现高质量发展的指导下,各经济区产业结构均有所改善。合肥都市圈致力于发展先进制造业和高技术服务业,较 2017 年,区域内多数地市 2021 年第三产业占比增加 7%以上;皖南地区致力于打造国际文化旅游示范区,推进生态、文化和旅游融合发展,其中铜陵市第三产业占比较 2017年增加 11.4%;皖北地区依托第一产业,积极打造科技创新、休闲观光和配套农资生产融合发展的特色农业产业集群,助力第三产业快速发展,淮北市表现突出,2021 年第三产业占比较 2017 年增加 14.4%,位列省内首位。

2.2

财政方面的表现

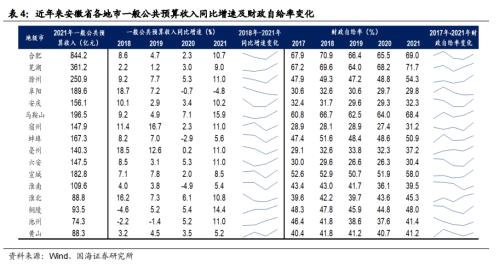

一般公共预算收入方面,各地市均呈增长态势,合肥市一般公共预算收入保持省内领先。2021 年合肥市的一般公共预算收入达 844.2 亿,远超省内其他地市,且除阜阳外,各地市 2021 年一般公共预算收入皆同比增加。从增速上看,除阜阳市外,各地市 2021 年一般公共预算收入增速均呈正增长态势。其中,亳州、宿州和淮北三市表现突出,2017-2021 年复合增速达 10%及以上。

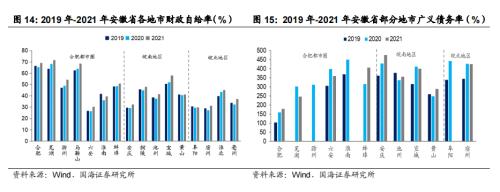

财政自给率方面,近年来多数地市财政自给率提升,但省内地市间财政自给率水平存在一定差距。从 2021 年各地市财政自给率来看,芜湖市财政自给率最高,达 71.7%,阜阳市最低,为 29.8%,省内地市间财政自给率差距较大。从财政自给率变化来看,相比于 2017 年,多数地市 2021 年财政自给率得到提升,亳州、马鞍山和滁州市的增幅最大,均超过 6%。

2.3

债务方面的表现

(1)地方政府债务余额

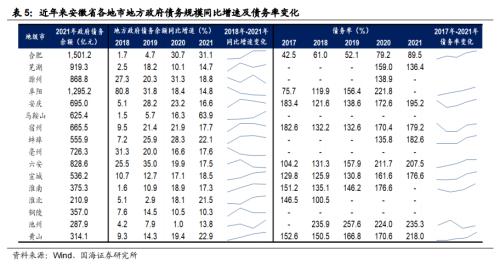

近年来,安徽省各地市地方政府债务余额持续增长,且增速较快。2021 年,合肥和阜阳市地方政府债务余额均超 1000 亿元,分别为 1501.2 和 1295.2 亿元。从地方政府债务余额变动角度来看,多数地市 2021 年同比增速在 20%左右,其中,马鞍山市 2021 年地方政府债务余额增速最高,达 63.9%。整体来看,与 2018 年相比,过半数地市地方政府债务余额增速加快。

(2)债务率

债务率方面,近年来多数地市债务率呈上升态势。以(一般公共预算收入+政府性基金预算收入)作为各地市综合财力的衡量指标,共可获得 9 个地市的 2021 年债务率数据。其中,六安、池州和黄山市债务率最高,均超 200%。从债务率的变化来看,近年来多数地市债务率呈上升趋势,较 2017 年,六安市 2021 年的债务率增长幅度达 103.3%,为有数据区域中增长幅度最高地市。

(3)城投有息债务

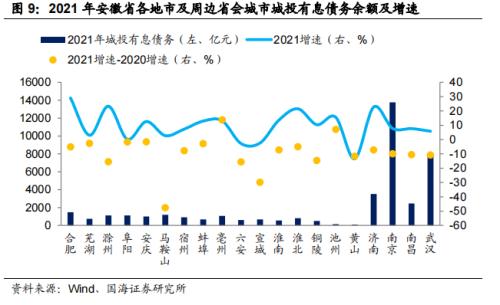

城投有息债务方面,相较于周边省会城市,合肥市的城投有息债务余额较低,增速略高,且省内各地市城投有息债务整体差异不大。与济南市、南京市、武汉等周边省会城市相比,合肥市 2021 年城投有息债务规模明显较低,但债务规模增速略高于周边省会城市。2021 年合肥市城投有息债务余额为省内最高,达1477.9 亿元,黄山市的规模最低,为 100.2 亿元,但整体来看地市间城投有息债务规模差异不大。

从城投有息债务变化来看,除六安、宣城、黄山同比下降外,其余地市均增加。从城投有息债务同比增速变化来看,省内多数地市 2021 年的城投有息债务增速出现不同程度的下降,其中,马鞍山市下降幅度最大,为 47.5%。

(4)广义债务率

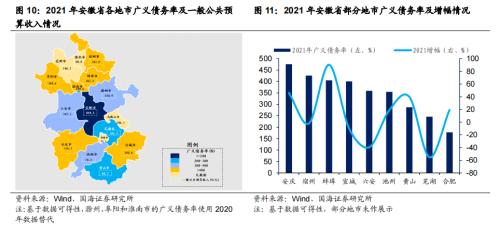

地市间债务水平差距较明显,整体来看普遍不高。从已有数据来看,2021 年共

有 4 个地市的广义债务率超 400%,其中安庆市最高达 476.1%,而合肥市 2021年的广义债务率为 177.7%,地市间差距较明显。另外需注意,淮南市、阜阳市、淮北市虽然 2021 年债务水平数据缺失,但从历年数据来看,债务水平也较高。同时,宿州、宣城、六安和芜湖 2021 年债务水平同比有所下降。

在高质量建设“一圈五区”的规划指导下,安徽省各地市综合实力逐步提升,但区域间表现存在一定差异,具体来看:

(1)经济表现:除头部地市外,其余地市经济总量差距不大,且近年来,安徽

省各地市均实现 GDP 增长。从 2021 年 GDP 增速表现来看,多数地市维持 10%左右同比增速,其中芜湖、六安、池州和宣城表现相对强劲,增速均超 10%。此外,铜陵市和淮北市的产业结构也实现较大程度优化,2021 年的第三产业占比较 2017 年分别提升 11.4%和 14.4%。

(2)财政表现:从一般公共预算收入来看,除阜阳市外,各地市均保持增长态

势。受疫情影响,部分地市 2020 年一般公共预算收入增速下滑,但除阜阳以外各地市 2021 年收入增速均有所修复。从财政自给率来看,地区差异较明显,合肥都市圈地市普遍较高,皖北地市相对来说较低。其中合肥、芜湖和马鞍山市财政自给率保持省内领先。从财政自给率变化来看,较 2017 年,多数地市 2021年财政自给率提升,其中阜阳、安庆、淮南、池州财政自给率小幅下降。

(3)债务表现:安徽省各地市近年来强化优势互补,增强区域内生发展动力,推动区域建设,各地市地方政府债务余额持续增加,且多维持较高增速,城投有息债务也呈增长态势。2021 年多数地市的地方政府债务余额增速在 20%左右。从已有数据来看,地市债务水平普遍不高,且地市间债务水平差距较明显,综合实力较强地市债务水平明显较低。

3、城投债分布情况

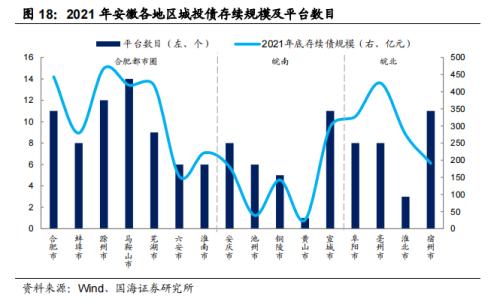

基于 Wind 城投债统计口径,在剔除明显不属于城投平台的发债企业后,截至2022 年 6 月,安徽有存续债的城投平台共 130 家,城投债余额 4764.9 亿元。分层级看,省级(含国家级园区)共 19 家,地市级共 51 家,区县级共 60 家。分城市看,安徽省城投分布较为均衡,城投数目较多的城市分别为,滁州 12 家,合肥 11 家,马鞍山 14 家,宿州 11 家,宣城 11 家;其余城市均在 10 家以下。

安徽城投债余额及净融资额均位于国内中上游。安徽地区区域建设稳步推进,安徽省 2021 年末城投债余额为 4764.9 亿元,位居全国第十,同比增速为 19.9%,较上年增长 3.8 个百分点,在全国大多数省份融资增速回落的大环境下仍保持着较快的发行节奏。

3.1

区域分布

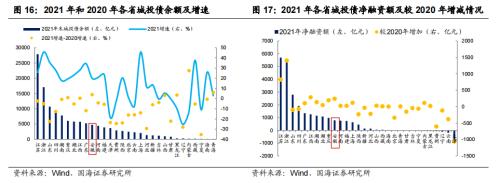

存续城投债主要集中在合肥都市圈,占比超 50%。除去省本级,合肥都市圈、皖南、皖北区域的城投债余额分别为 2402.5 亿元、681.06 亿元、1218.9 亿元。在市级层面,存续城投债的分布较为均衡。债券余额超过 400 亿元的城市共 5 个,分别为合肥、滁州、马鞍山、芜湖、亳州,其余大部分城市的债券余额规模在 100亿元-300 亿元之间,黄山及池州受限于地区发展水平及平台数量,融资规模在50 亿元以下。

从净融资额同比增速来看,合肥都市圈及皖北区域净融资增速相对较高,皖南地区多数城市近年来净融资增速有所回落。具体到城市来看,2021 年合肥、滁州、宣城、亳州净融资规模较大,池州、黄山等个别区位较弱地市出现净融资额下降的情况。

从存续城投债占比来看,合肥都市圈仍为安徽地区的发展中心,存续城投债规模最高,同时皖北地区的建设力度在近几年提升明显,皖北地区存续城投债占比提升明显,合肥都市圈及皖南的城投债占比呈现缓慢下降趋势。合肥都市圈、皖南、皖北 2021 年城投债规模占比分别为 50.42%、14.29%、25.58%。

从城投债增长规模来看,近年城投债规模增长前十的地市以皖北及合肥都市圈为主,其中滁州、阜阳、亳州 2017-2021 年间,城投债规模增长超 200 亿,位列前三,整体来看头部地市的城投债增长规模差距不大。

从前十大发行主体的债券余额来看,省内发行主体集中度较高。截至 2021 年末,前十大发行主体的债券余额共计 1965.73 亿元,占存续债券的比例为 41.25%。债券余额前十大的平台评级以 AAA 及 AA+为主,行政级别以市级为主。除省级平台及国家级园区外,前十大发债主体多位于合肥都市圈。

3.2

评级分布

从平台评级的角度来看,安徽省高评级平台较少,融资主体评级以 AA+及 AA 为主。近年来安徽省城投 AAA、AA+、AA 等级的平台数目有所增长,整体信用环境有所改善。2017-2021 年间共计 30 家城投平台出现了评级提升,其中,合肥都市圈、皖南、皖北区域分别有 13 家、9 家和 8 家。整体来看,安徽省近年来城投债发行主体数量及资质均有所提升,发展形势向好。

从区域分布的角度来看,AAA 及 AA+等级的平台多分布在合肥都市圈,反映出政府对该经济区的支持力度相对更大。皖南及皖北区域拥有 AA+级城投平台的地市数量近年来有所增加。目前,除淮南、池州、铜陵和黄山外,其它地市均有至少 1 家 AA+平台。

从净融资额变动角度来看,2017 年起,AA+及 AAA 平台的净融资规模占比不断提升。2017-2021 年间,AA+及 AAA 平台的净融资规模占比增长 44.7 个百分点。安徽省的融资主体以 AA 及 AA+评级为主,截至 2021 年底,AA 及 AA+平台净融资额占省内净融资额的 94.9%。

安徽省城投债规模居全国中游,随着区域建设的推进,城投债规模不断增加。同时,2017-2021 年间,发债平台数目及等级都有一定程度提升,融资环境进一步改善,具体来看:

(1)区域分布:目前安徽建设仍以合肥都市圈为主,同时皖北地区的存续城投债规模占比提升明显,城投债规模增长幅度较大的地市也以皖北及合肥都市圈地市为主,净融资额也相对较大。安徽省发债较多主体多集中在合肥都市圈,但城投债在城市层面分布整体较为均衡。

(2)评级情况:安徽省内高等级城投平台数量较少,且多集中在合肥都市圈,目前安徽的融资主体以 AA 及 AA+平台为主,截至 2021 年底,AA 及 AA+平台净融资额占省内净融资额的 94.9%。近年来有 30 家城投出现评级提升,除淮南、池州、铜陵和黄山外,其它地市均至少有 1 家及以上中高评级平台。

4、总结

安徽省经济财政实力近年来实现了迅速增长,地方政府债务规模及增速处于全国中上游水平。2021 年安徽省 GDP 为 42959.2 亿元,一般公共预算收入 3498.2 亿元,分别位居 全国第 11 位和第 10 位,经济财政实力较强。在债务方面,安徽 省 2021 年末地方政府债务余额达 11576.3 亿元,广义债务率达 215.3% ,分别 位 居全国第 11 位和第 15 位; 存续城投债余额达 4764.9 亿元,位居全国第 10 位,债务水平相对较高。 具体来看:

从省级层面看,(1)经济表现方面,在“三地一区”和“双招双引”的带动下, 安徽实现了由“传统农业大省”向“新兴产业聚集地”的跨越。 近三年 GDP 同 比增速均高于全国平均,同时经济产业结构持续改善。(2)财政表现方面,2021 年安徽省税收收入占比为 68.3% ,财政自给率为 46.1% ,居全国中游水平,近年 来财政表现略有波动,但整体保持稳定。(3)债务表现方面,安徽省债务水平处 于全国中游,随着区域建设力度的持续增加,近年债务水平有所提升。

从地市层面看,安徽省地市近年来发展整体持续向好,但区域表现存在一定差异。(1)经济财政表现方面,除头部地市外,其余地市经济总量差距不大,且近年 来,安徽省各地市均实现 GDP 增长。 除阜阳市外,各地市一般公共预算收入也 均保持增长态势。 省内地市间财政自给率水平存在一定差距,但多数地市近年来 财政自给率得到提升。(2)债务表现方面,各地市地方政府债务余额持续增加, 且多维持较高增速,城投有息债务也多呈增长态势。 虽然地市间广义债务率差距 较明显,综合实力较强地市债务水平明显较低,但整体来看,普遍处于可控范围。

从城投债市场发行层面看,安徽城投债规模不断增加,发债平台数目及等级都有一定程度提升,融资环境进一步改善。(1)区域分布方面,合肥都市圈城投债规 模最大,但省内占比缩小,皖北地区的城投债规模占比提升明显。 同时城投债规 模增长幅度较大地市也以合肥都市圈及皖北地市为主,区域净融资额也相对较大。(2)评级分布方面,近年来区域信用环境有所改善,多家城投平台评级提升, 但安徽的融资主体仍以 AA 及 AA+ 平台为主,且淮南、池州、铜陵和黄山尚无 AA+ 及以上资质平台。

关键词阅读:安徽城投

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高