评级规模较高,平价提供较强安全垫

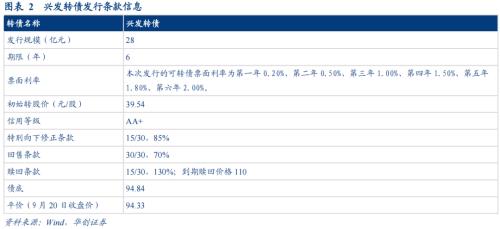

兴发集团于9月20日发布公告,将于2022年9月22日公开发行可转换公司债券,本次发行仅配置网上发行。兴发集团发行规模28亿元,债项评级AA+,根据9月20日中债同等级企业债到期收益率3.3190%测算,债底约为94.84元,9月20日兴发转债平价为94.33元,债底保护尚可,平价提供较强安全垫。条款方面,三大条款中规中矩。

(一)发行规模较大,摊薄比例不高

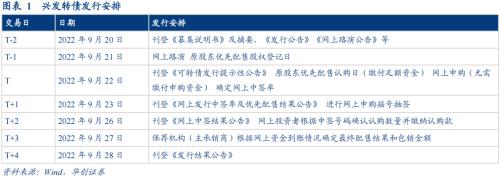

兴发转债本次发行方式为网上发行。发行规模为28亿元,初始转股价为39.54元/股,目前公司总股本 11.12亿股,本次发行摊薄比例在5.99%左右。原股东可优先配售的兴发转债数量为其在股权登记日(2022年9月21日,T-1日)收市后登记在册的持有发行人(兴发集团)的股份数量按每股配售2.518元可转债的比例计算可配售可转债金额,并按100元/张转换为可转债张数,每1张为一个申购单位。原股东优先配售之外的余额和原股东放弃优先配售后的部分通过上交所网上向社会公众投资者发行。原股东配售日和网上申购日为9月22日(T日)。

(二)债底预计在94.84元附近,发行公告挂网日平价为94.33元

债底约为94.84元,保护性尚可。兴发转债期限为6年,债项评级为AA+。票面利率为:第一年0.20%、第二年0.50%、第三年1.00%、第四年1.50%、第五年1.80%、第六年2.00%。到期赎回价格为票面面值的110%(含最后一期利息),按照2022年9月20日中债6年期AA+企业债到期收益率3.3190%作为贴现率估算,兴发转债债底价值约为94.84元,保护性尚可。

初始转股价为39.54元/股,本次发行的可转债转股期自本次可转债发行结束之日(2022年9月28日,T+4日)起满6个月后的第一个交易日起至可转债到期日止。按照2022年9月19日收盘价36.20元进行计算,发行公告挂网日平价为94.33元。

三大条款中规中矩。本次转债有条件下修条款为:15/30,85%;有条件赎回条款为:15/30,130%(转股期内),到期赎回价格为110元;回售条款为:30/30,70%。

二

草甘膦龙头传统业务业绩爆发,布局磷酸铁打造第二曲线

(一)产品量价齐升,公司业绩高增

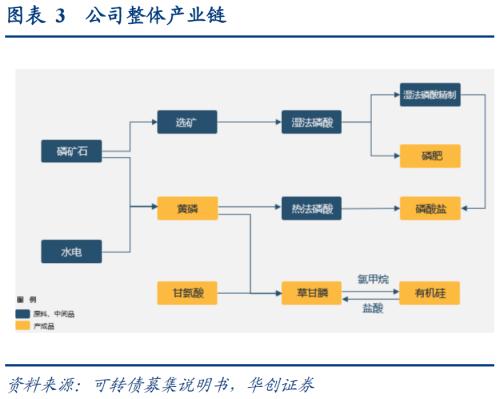

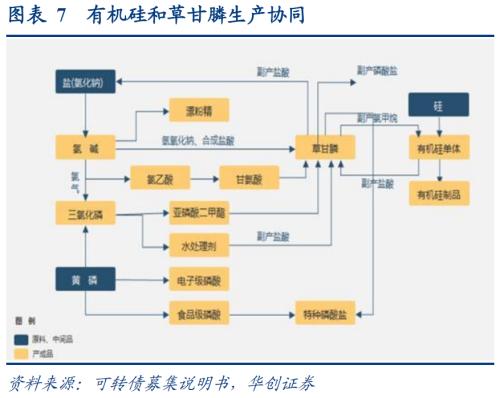

正股兴发集团主营磷矿石、磷酸盐等精细磷化工产品、草甘膦及甘氨酸、氯碱及有机硅产品、肥料产品、电子化学品等的生产、销售及相关化工产品的贸易业务,是国内草甘膦龙头企业。打造了行业独特的“矿电化一体”、“磷硅盐协同”和“矿肥化结合”的产业链优势。

产业链方面,公司的主业可分为以草甘膦、黄磷为主的磷化工行业以及有机硅行业。磷化工上游为磷矿石,公司目前拥有采矿权的磷矿资源储量约4.29亿吨,产能规模415万吨/年,在建后坪磷矿200万吨/年采矿工程项目。我国磷矿石资源集中在云南、贵州、四川、湖北和湖南地区,拥有丰富的水电资源,公司主要产品生产的能源成本低廉。磷化工下游为各种磷复肥、黄磷、磷酸盐等磷化工产品,相关产品可应用于农业、建筑业、食品加工业、汽车制造业、化学工业、集成电路及其他电子制造业等多个下游领域。有机硅行业上游为金属硅及甲醇等化工产品行业,下游主要为硅橡胶、硅油等产品,广泛应用于航空航天、电子电气、化工纺织、食品医疗、日化、建筑等行业。

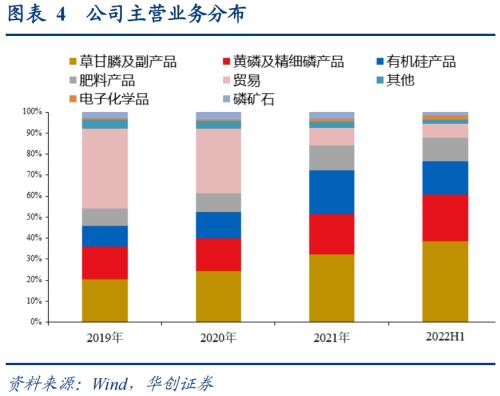

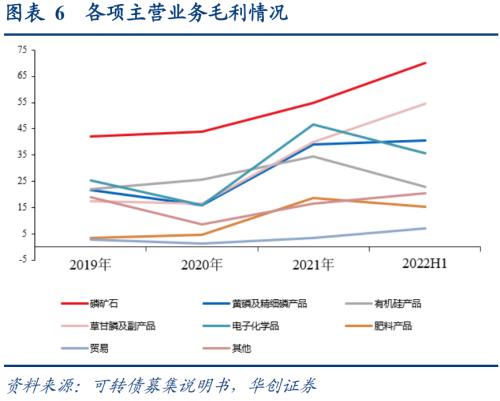

营收结构方面,2022H1公司磷化工行业营收占比约72.02%(草甘膦38.53%,黄磷及精细磷产品22.23%,肥料11.26%),有机硅行业营收占比约15.66%。近年来,得益于产品价格上涨,公司草甘膦、黄磷、有机硅等主营业务营收占比不断提升。

2021年,公司实现营业总收入237.06亿元,同比+28.91%;归属于上市公司股东的净利润42.37亿元,同比+585.25%。2022年H1,公司实现营业总收入172.99亿元,同比+75.58%;归属于上市公司股东的净利润36.5亿元,同比+219.97%。Q2单季度实现营收87.24亿元,同比+61%,环比+1.74%;实现归母净利润19.31亿元,同比+159.8%,环比+2.8%。2021年公司毛利率33.44%,较2020年提高20.02pct;净利率19.8%,较2020年提高16.56pct。

公司业绩高增来源于产品量价齐升。2022H1公司草甘膦系列产品的销售单价为6.13万元/吨,同比+150.3%,销量为10.02万吨,同比+46.9%;有机硅系列产品单价为2.2万元/吨,同比+24%,销量为12.2万吨,同比+46.6%;特种化学品单价为1.7万元/吨,同比+131.8%;肥料单价为3324.95元/吨,同比+44.1%;食品添加剂单价为1.2万元/吨,同比+85.5%;黄磷单价为3.1万元/吨,同比+93.6%,销量为2.2万吨,同比106.7%;湿电子化学品单价为1.01万元/吨,同比+18.3%;磷矿石单价为439.3元/吨,同比+92.5%。

(二)磷矿石和电力布局增强成本优势,公司产能稳步扩张

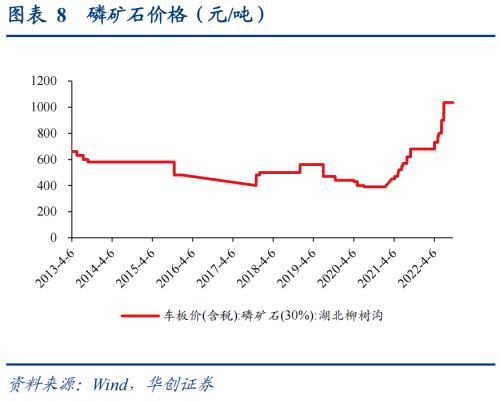

公司打造“矿电化一体”、“磷硅盐协同”和“矿肥化结合”的产业链,成本优势显著。公司以磷矿石为基础原料,先制成黄磷或者磷酸,再以黄磷和磷酸与其他原材料进一步生产草甘膦、有机硅、电子级磷酸等产品。不可再生性和环保政策影响下,磷矿石产量增速下降,供应趋紧,价格抬升,2022年1-8月磷矿石产量累计为6714.8万吨,累计同比+1.8%,相较于2021年产量增速大幅下滑。截至9月20日,磷矿石价格为1035元/吨,处于2013年以来历史高位,年初至今均价为831.9元/吨,同比+54.4%。在磷矿石价格高位和资源紧缺下,一方面可为磷化工产品的售价提供稳固支撑,另一方面公司可凭借磷矿石资源布局优势获取成本优势和稳定的原料供应。能源布局上,公司在湖北省兴山县建成水电站 32 座,总装机容量达17.84 万千瓦,此外还有4个分布式光伏发电站四个,总装机容量达 1264 千瓦,水电站和光伏发电站为公司兴山区域化工生产提供电力保障,降低生产成本。产业链一体化布局带来的显著成本优势保障公司抵御原材料涨价风险并实现稳步扩产。

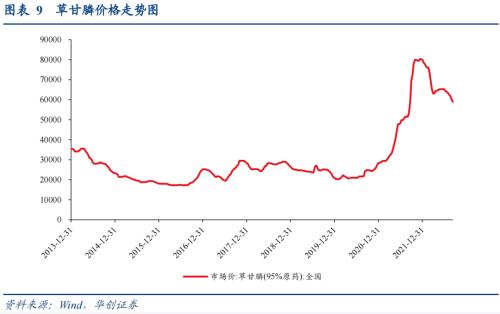

草甘膦在环保政策影响下供应弹性下降,价格中枢抬升,公司可凭借成本和规模优势受益于行业景气上行。草甘膦是公司主要收入来源,2022H1利润贡献率达38.53%。草甘膦有两种已经实现工业化的生产工艺,为甘氨酸法和 IDA 法,甘氨酸法虽然会产生较多污染,但是过程简单、原料来源广、产品纯度高、生产工艺相对成熟,目前公司主要产能均为甘氨酸法。由于草甘膦生产过程污染严重,在能耗双控政策推动下,大量落后产能退出,且产品扩产审批趋严,当前仅兴发集团5万吨产能于2022Q3投产,行业集中度进一步扩大,供应弹性减小,推动产品价格中枢抬升。根据Wind数据,2022H1草甘膦均价为6.9万元/吨,同比95.5%,Q2单季度草甘膦平均价格为6.48万元/吨,同比+59.1%,环比-11.1%。

公司子公司兴福电子欲分拆上市,深耕电子化学品领域,产品品质最高可达G5等级。建成 3 万吨/年电子级磷酸、2 万吨/年电子级硫酸、3 万吨/年电子级蚀刻液产能,其中 IC 级磷酸金属离子已控制在 10ppb 级别以内,IC 级硫酸金属离子已控制在 5ppt 级别(G5 等级)以内,产品已批量供应台联电、中芯国际、华虹宏力、SK 海力士、格罗方德、长江存储、台积电、长鑫存储等多家国内外多家知名半导体客户。此外,公司参股企业兴力电子 1.5 万吨/年电子级氢氟酸产品品质同样达到 G5 等级。在国产化推动下,该板块业务具有较大的成长性。

公司拥有较大在建产能规模,业绩增长动力充足。磷矿石板块,公司有在建产能200万吨/年,预计于2022年四季度建成投产。黄磷及磷硫化工板块,在建二甲基亚砜2万吨/年。硅化工板块,公司在建有机硅单体40万吨/年、功能性硅橡胶(包括3万吨/年液体硅橡胶和5万吨/年光伏胶)8万吨/年,计划2023年底建成;草甘膦板块,公司有草甘膦5万吨/年于2022Q3投产,产能有望逐步释放;电子化学品板块,现有电子级磷酸3万吨/年、电子级硫酸6万吨/年、电子级蚀刻液3万吨/年;在建电子级硫酸3万吨/年、电子级蚀刻液2万吨/年、电子级双氧水2万吨/年、电子级清洗剂3000吨/年。

(三)发行转债新建磷酸铁项目,携手华友钴业入局新能源

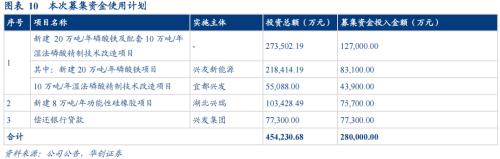

随着全球碳中和目标的推进,新能源汽车迎来爆发式增长。动力电池作为新能源汽车的核心部件,原材料供不应求。随着技术的迭代,磷酸铁锂电池凭借成本优势与安全性渐渐重回主流, 本次公开发行可转换公司债券预计募集资金总额不超过28亿元, 以投资于新建 20万吨/年磷酸铁及配套10万吨/年湿法磷酸精制技术改造项目及8万吨/年功能性硅橡胶项目,项目达产后公司将依托自身成熟精制磷酸制备工艺和现有双氧水等原材料进行磷酸铁锂正极材料前驱体的规模化生产,切入新能源市场。

本次募投项目之一“新建20万吨/年磷酸铁项目”实施主体为公司控股子公司兴友新能源,合作方为华友钴业,产品主要配套华友钴业磷酸铁锂项目,兴发集团磷化工产业链成熟,华友钴业在新能源领域布局早具备先发优势,控股公司锂矿资源丰富,本次合作有利于双方优势互补。

三

定价分析及申购建议

(一)转债申购中签率预计在0.00757%左右

截至2022年6月30日,宜昌兴发持有公司19.38%的股权,为公司的控股股东;兴山县国资局通过宜昌兴发控制公司19.38%的股份,为公司的实际控制人。参考近期发行的嵘泰转债(原股东配售比例82.38%,网上有效申购金额11.23万亿)、松霖转债(原股东配售比例55.16%,网上有效申购金额11.16万亿),假设兴发转债原股东配售比例和网上有效申购金额分别为70%和11.1万亿,则网上中签率预计为0.00757%左右。

(二)预计兴发转债一级市场申购风险不高

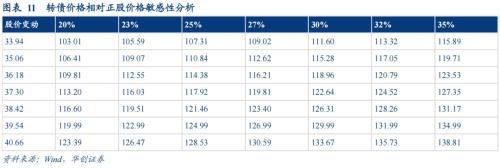

根据2022年9月20日兴发集团收盘价测算转债平价为94.33元,参考目前行业相同、评级相同的苏利转债(转股溢价率20.3%)、川恒转债(转股溢价率13.4%)、永22转债(转股溢价率38.7%),预计兴发转债上市首日转股溢价率预计在25-30%区间,对于9月20日平价,兴发转债上市价格预计在117.92元至122.64元。根据正股价格和转股溢价率进行敏感性测算,结果如下图所示。兴发转债发行规模较大,平价提供较强安全垫。兴发集团是国内草甘膦龙头,公司在磷矿石和电力领域布局打造成本护城河,发行转债与华友钴业合作布局磷酸铁锂,打开公司成长空间。预计一级市场申购风险不高,上市后可积极关注。

根据Wind数据,兴发集团目前PE(TTM)为6.11倍,处于近几年来波动区间中等偏低位置。

四

风险提示

产能投放进度不及预期、原材料涨价超预期、相关政策变动影响等。

关键词阅读:兴发转债

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持

- 华为哈勃入股千寻智能,进入机器人赛道 或推动行业高成长