债市早报:逆回购放量稍缓资金面紧势,转债市场主要指数集体反弹

金融界10月27日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】10月26日,央行公开市场逆回购放量,但资金面仍较紧张,银行间主要利率债收益率普遍下行,短券表现更好;港龙地产就2022年到期1.58亿美元票据展开交换要约,融信中国公告6.88亿美元8.75%优先票据到期尚未支付,“20金科地产MTN002”变更发行条款议案获审议通过,增设“违约事件”宽限期等议案未获通过,正邦科技公告将因债务问题进入预重整程序;转债市场主要指数集体反弹,多数转债个券反弹收涨;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率继续普遍下行。

一、债市要闻

(一)国内要闻

【国务院办公厅印发第十次全国深化“放管服”改革电视电话会议重点任务分工方案】方案指出,依法盘活用好5000多亿元专项债地方结存限额,与政策性开发性金融工具相结合,支持重点项目建设。指导政策性开发性银行用好用足政策性开发性金融工具额度和8000亿元新增信贷额度,优先支持专项债券项目建设。鼓励商业银行信贷资金等通过银团贷款、政府和社会资本合作(PPP)等方式,按照市场化原则加大对重要项目建设的中长期资金支持力度。抓紧研究支持制造业企业、职业院校等设备更新改造的政策,金融机构对此要增加中长期贷款投放。继续深化利率市场化改革,发挥存款利率市场化调整机制作用,释放贷款市场报价利率(LPR)形成机制改革效能,促进降低企业融资和个人消费信贷成本。给予地方更多自主权,因城施策运用好政策工具箱中的40多项工具,灵活运用阶段性信贷政策,支持刚性和改善性住房需求。有关部门和各地区要认真做好保交楼、防烂尾、稳预期相关工作,用好保交楼专项借款,压实项目实施主体责任,防范发生风险,保持房地产市场平稳健康发展。

【全国人大官网发布《对今年以来预算执行情况报告的意见和建议》】据10月25日全国人大官网发布的《对今年以来预算执行情况报告的意见和建议》,9月1日,十三届全国人大常委会第三十六次会议审议了国家发改委主任何立峰受国务院委托作的关于今年以来国民经济和社会发展计划执行情况的报告、财政部部长刘昆受国务院委托作的关于今年以来预算执行情况的报告。其中提到,有的出席人员指出,今年以来地方政府债务偿还和隐性债务控制存在较大压力,建议进一步加强地方政府专项债及项目的合规性审核,围绕债务规模和结构、资金使用和偿还情况等做好风险评估预警;加强省级统筹,坚决遏制新增地方政府隐性债务。有的出席人员说,这两年一大批地方政府债务陆续到期,按时偿还有难度,建议有关部门提早谋划,形成预案。有的出席人员认为,应当进一步加强专项债风险管理。建议进一步健全专项债管理机制,根据项目运营期限、收益实现规律,通过偿债计划或发行人选择权等方式,实现灵活偿债,化解风险。有的出席人员认为,规范地方政府专项债,应坚持有保有压。对于同脱贫攻坚紧密相关或对当地经济社会发展有显著促进作用的开发性项目,应坚定给予支持,通过债务“新老划段”等方式支持项目建设融资;对于一些地方将资金投向没有效益的形象工程及楼堂馆所建设,则应严格禁止。

【贵州省印发《关于严格落实过紧日子要求加强预算编制管理的通知》】近日,贵州省财政厅印发了《关于严格落实过紧日子要求加强预算编制管理的通知》,以建立节约型财政保障机制为目标,聚焦预算编制的各个环节,进一步明确过紧日子应该“紧什么”“怎么紧”“紧多少”,提升各部门“紧”的意识,真正构建起省级过紧日子的长效机制。加强预算编制管理,总体要求是:突出保障重点,切实增强重大决策部署的财力保障;从实从严从紧编制预算,打破支出固化僵化格局;严控一般性支出,优化财政支出结构,提高资金使用效益。深化预算管理制度改革,用体制机制促规范、提效能。重点要抓好四项重点工作:一是实施财政支出分类保障,二是合理安排预算规模,三是严格管理一般性支出,四是深化预算管理制度改革。

【咸阳市:抓好投资和债券领域风险防范,不允许违规新增政府隐性债务】近日,陕西省咸阳市人民政府关于印发《关于国有资本投资运营公司规范开展投融资行为的意见》。文件提出,抓好投资和债券领域风险防范。国资监管部门要准确把握稳投资与防风险的关系,建立健全融资指导、风险监测、异动预警、协同处置机制,持续做好风险排查、分析研判、兑付提示和舆情管控,督促国有资本投资运营公司按期兑付债券,确保流动性充足。国有资本投资运营公司要夯实债务主体责任,通过自身发展化解存量债务和偿还新增债务,绝不允许违规新增政府隐性债务,坚决杜绝恶性债券违约事件和逃废债等违法违规行为。

(二)国际要闻

【美国抵押贷款利率延续连涨势头,二十多年来首次超过7%】10月26日,美国抵押贷款银行家协会(MBA)数据显示,美国30年期固定利率抵押贷款的合同利率在截至10月21日当周上涨22个基点至7.16%,连续第10周上涨,创下2001年以来的最高水平。受抵押贷款利率上升负面冲击,MBA购房和再融资贷款申请指数下跌1.7%,为11周来第10次下跌,依然处于1997年以来的最低水平。MBA购房贷款申请指数下跌2.3%,至2015年初以来的最低水平;再融资贷款申请指数几乎持稳。

【英国推迟公布填补350亿英镑财政缺口的计划】10月26日,英国政府和财政部均证实,原定于10月31日发布的中期财政规划,将被推迟到两周半以后的11月17日发布。届时,这份中期财政规划将被升级为具有“临时迷你预算”性质的“完整秋季声明”,伴随预算责任办公室的独立预测一同发布。这与前任政府在9月23日发布不受上述英国财政监管机构全面审计的减税政策不同。财长亨特强调,首要任务是恢复经济稳定和市场对英国“有账必付”的财政纪律信心。他称,延迟发布这份税收和支出计划是希望将其建立在“尽可能准确的经济预测基础之上”,而且会反映出如何在中期内降低债务。知情政府官员称,英国财政部已经起草了104种削减支出的选项,希望填补350亿英镑的预算缺口,寻求让公共财政回到可持续轨道。

(三)大宗商品

【国际原油价格继续反弹,NYMEX天然气价格小幅收跌】10月26日,WTI 12月原油期货收涨3.03%,报87.91美元/桶,创10月13日以来收盘新高;ICE布伦特12月原油期货收涨2.32%,报95.69美元/桶,创10月10日以来收盘新高,和WTI原油均创10月19日以来最大收盘涨幅。连涨两日的NYMEX 11月天然气期货收跌0.12%,报5.6060美元/百万英热单位,和上周五跌破4.96美元所创的3月21日以来低位仍有距离。

二、资金面

(一)公开市场操作

10月26日,央行公告称,为对冲税期高峰、政府债券发行缴款等因素的影响,维护月末流动性平稳,当日以利率招标方式开展了2800亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日有20亿元逆回购到期,因此当日净投放2780亿元。

(二)资金利率

10月26日,央行公开市场逆回购进一步放量,银行间资金面紧张稍现缓解,但跨月资金利率仍上行:DR001下行1.38bps至1.776%,DR007上行10.31bps至2.023%,其他期限利率多数小幅上行。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

10月26日,逆回购持续加码,资金面紧势有所缓解,现券期货均走暖,银行间主要利率债收益率普遍下行,短券表现更好。截至北京时间20:00,10年期国债活跃券220017收益率下行1.99bp报2.7100%;10年期国开债活跃券220215收益率下行1.15bp报2.8575%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

10月26日,多数地产债成交价格相对稳定,11只债券成交价格偏离幅度超10%,“20金科03”“H20阳优”“21大连万达MTN003”跌超11%,“21旭辉03”“20万达02”跌超17%,“20时代07”“20金科地产MTN001”跌超19%,“20阳城03”跌超54%;“20金地MTN002”涨超22%,“21碧地02”涨超37%,“20阳城01”涨超100%。

10月26日,城投债成交价格整体相对稳定,仅“21兰州建投MTN001”涨超13%。。

2. 信用债事件:

融信中国:公司公告称,公司发行并在新交所上市的6.88亿美元的2022年到期8.75%优先票据已于10月25日到期,尚未支付本金以及应付利息共计7.18亿美元。

金科股份:公司公告称,“20金科地产MTN002”变更发行条款议案获审议通过;增设“违约事件”宽限期等议案未获通过。

金科股份:兴业银行公告称,将于10月28日召开“20金科地产MTN001”持有人会议,审议表决《金科地产集团股份有限公司2020年度第一期中期票据2022年第二次持有人会议议案》。

海伦堡中国:公司公告称,根据交换要约备忘录,公司现对至少3.15亿美元HLBCNH 03/24/23(ISIN:XS2297841962)或未偿票据至少90%本金提出交换要约。截至本公告发布之日,本期票据未偿本金总额为3.5亿美元。公司尚未支付HLBCNH 11 03/24/23及HLBCNH 11 10/08/23的应计未付利息,两笔票息分别于2022年9月24日及2022年10月8日到期应付。公司此前已对HLBCNH 11 10/08/23(ISIN:XS2376908344)提出同意征求以豁免违约事件及修订相关条款,目前已经收到拟议豁免及修订生效所需的必要同意。

融信集团:集团公告称,拟于2022年10月27日上午10:00(含)至10:30(含)召开“20融信03”持有人会议,并审议利息展期等议案。公司承诺于2023年1月、2023年2月、2023年3月、2023年4月分别将本期债券截至2022年8月19日剩余应付未付利息的16%、16%、16%、52%划转至登记托管机构指定的银行账户;本议案如经本次债券持有人会议通过,兑付日调整期间维持本期债券原有票面利率不变,兑付日调整期间新增利息,随每期本金偿付金额同时支付,利随本清。

港龙地产:公司公告称,就身处美国境外的非美国人士持有的2022年到期的1.58亿美元票据展开交换要约。

荣盛发展:公司公告称,延长美元债同意征求届满期限至11月2日。

遵义红花岗城建:据中证鹏元公告,根据中国执行信息公开网查询结果,遵义市红花岗城市建设投资经营有限公司于2022年6月17日至10月21日新增7条被执行人信息,执行标的合计5.95亿元。

华闻传媒:集团公告称,“17华闻传媒MTN001”持有人会议审议通过分期兑付本金并付息的议案。

一嗨租车:标普全球评级宣布将一嗨汽车租赁有限公司的长期发行人信用评级从“B”下调至“B-”,展望“负面”。

正邦科技:公司公告称,将因债务问题进入预重整程序。目前,南昌中院已决定对正邦科技启动预重整。

朗诗集团:公司公告称,“19朗诗02”与持有人协商一致在上海证券交易所提前摘牌。

云城置业:云南城投置业股份有限公司发布关于提前终止资产支持专项计划的公告。先前公司以下属控股子公司杭州西溪、台州银泰、宁波奉化银泰各自所持购物中心作为底层资产于2019年4月25日设立了专项计划,期限3年*8,到期日为2042年11月1日。现根据公司经营及融资结构凋整的需要,公司向专项计划管理人渤海汇金申请拟提前结束专项计划,已获资产支持证券持有人大会审议通过。

(三)可转债

1. 权益及转债指数

【A股三大股指集体收涨】 10月26日,权益市场主要股指盘早盘大幅反弹,午后高位有所回落,上证指数、深证成指、创业板指全天收涨0.78%、1.68%、2.52%,创业板指涨势强劲。申万一级行业指数多数上涨,当日25个行业反弹飘红,其中美容护理上涨6.77%,位居榜首,医药生物、计算机等行业也表现强劲,分别收涨4.98%和4.74%;仅6个行业震荡走低,其中农林牧渔全天弱势运行,下跌2.49%,煤炭、房地产行业跌幅亦超过1%。

【转债市场主要指数集体反弹】10月26日,转债市场三大指数早盘强劲反弹,午后维持高位震荡态势,中证转债、深证转债、创业板指分别收涨0.46%、0.27%和0.87%。转债市场当日成交523.41亿元,较前一交易日增加9.57亿元。多数转债个券反弹收涨,437只个券中373只个券上涨,63只个券下跌。受行业强势反弹带动,涨幅居前个券多集中在医药生物、计算机等行业,涨幅前二十个券中医药生物、计算机行业个券占比分别为45%和25%,新天转债、华森转债、朗新转债涨幅超过10%,涨幅位居市场前三。银行、农林牧渔等行业下跌个券较多,胜蓝转债、华统转债跌超6%,跌幅靠前。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

本周,回天转债拟于10月27日开启申购,强联转债、再22转债、天赐转债拟于10月27日上市,爱迪转债拟于10月28日上市;此外兴发转债拟于10月31日上市。

10月26日,超达装备、金埔园林发行可转债申请获深交所受理,华纳药厂发行可转债申请获上交所受理;阳谷华泰拟发行可转债募资不超过6.5亿元,安诺其终止向不特定对象发行可转债事项。

10月26日,华阳转债公告不下修转股价格,且在未来6个月内(即2022年10月26日至2023年4月25日)如再次触发下修条款,亦不提出向下修正方案。

(四)海外债市

1. 美债市场:

10月26日,在经济数据疲弱、市场对美联储加息预期缓和的推动下,各期限美债收益率普遍继续下行。其中,两年期美债收益率下行3bp至4.42%,10年期美债收益率下行6bp至4.04%。

数据来源:iFind,东方金诚

10月26日,2/10年期美债收益率利差倒挂幅度扩大3bp至35bp;2/30年期美债收益率利差倒挂幅度小幅收窄1bp至15bp;5/30年期美债收益率利差收窄4bp至倒挂1bp。

值得关注的是,过去四个交易日,由于10年期美债收益率从高点迅速回落累计17个基点,而3个月期美债收益率累计上行2个基点,由此,美联储高度关注的10年-3个月美债收益率利差已连续两个交易日出现倒挂。截至10月26日,倒挂幅度扩大至7bp。10年-3个月美债收益率利差被认为具有很强的经济衰退指示意义。

10月26日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行7bp至2.77%。

2. 欧债市场:

10月26日,主要欧洲经济体10年期国债收益率普遍继续下行。其中,德国10年期国债收益率下行5bp至2.12%。法国、意大利、西班牙、英国10年期国债分别下行3bp、26bp、6bp和3bp。

数据来源:investing.com,东方金诚

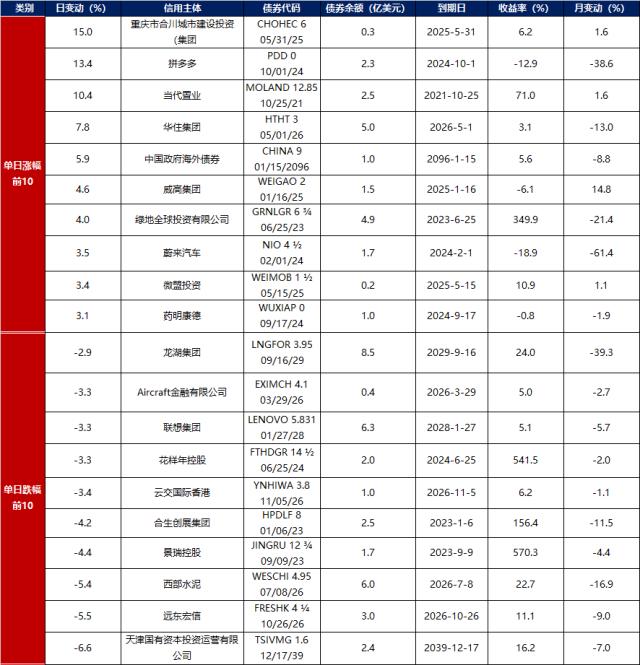

中资美元债每日价格变动(截至10月26日收盘)

数据来源:Bloomberg,东方金诚整理

关键词阅读:债市早报

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启