债市早报:资金面明显回暖,主要利率债收益率普遍下行

10月31日消息 、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】10月28日,资金面明显转松,主要回购加权利率大幅下行,银行间主要利率债收益率普遍下行;龙湖集团公告吴亚军女士辞任公司执行董事、董事会主席,兰州城投公司8亿元私募债券已兑付,绿城中国完成发行15亿元中期票据,红星控股拟将“17红星02”全部本金调整至2023年11月7日兑付;转债市场主要指数持续走弱,转债市场个券超九成下跌;海外方面,各期限美债收益率普遍大幅上行,主要欧洲经济体10年期国债收益率普遍大幅上行。

一、债市要闻

(一)国内要闻

【国务院金融工作情况报告全文发布:继续实施稳健货币政策】10月28日,央行行长易纲在十三届全国人大常委会第三十七次会议上做《国务院关于金融工作情况的报告》。谈及下一步工作考虑,报告指出,继续实施稳健的货币政策。今后一段时期,我国有条件尽量长时间保持正常的货币政策,维护币值稳定。总量上,保持流动性合理充裕,加大对实体经济的信贷支持力度,保持货币供应量和社会融资规模增速与名义经济增速基本匹配,疏通货币政策传导机制,增强信贷增长的稳定性,助力实现扩投资、带就业、促消费综合效应,稳定宏观经济大盘。价格上,持续深化利率市场化改革,发挥贷款市场报价利率改革效能,进一步推动金融机构降低实际贷款利率,降低企业综合融资和个人消费信贷成本。加强预期管理,增强人民币汇率弹性,保持人民币汇率在合理均衡水平上的基本稳定。结构上,持续支持“三农”、小微企业发展,继续用好结构性货币政策工具,突出金融支持重点领域,运用好碳减排支持工具和支持煤炭清洁高效利用、科技创新、普惠养老、交通物流、设备更新改造等专项再贷款。

【央行发布2022年三季度金融机构贷款投向统计报告】10月28日,央行发布《2022年三季度金融机构贷款投向统计报告》。报告显示,三季度末,金融机构人民币各项贷款余额210.76万亿元,同比增长11.2%;前三季度人民币贷款增加18.08万亿元,同比多增1.36万亿元。三季度末,本外币企事业单位贷款余额137.08万亿元,同比增长13.1%,增速比上半年高0.5个百分点,比上年末高2.1个百分点;前三季度增加14.5万亿元,同比多增3.77万亿元。三季度末,房地产开发贷款余额12.67万亿元,同比增长2.2%,增速比上半年高2.4个百分点,比上年末高1.3个百分点;个人住房贷款余额38.91万亿元,同比增长4.1%,增速比上年末低7.2个百分点。三季度末,本外币住户贷款余额74.52万亿元,同比增长7.2%,增速比上半年低1个百分点,比上年末低5.3个百分点;前三季度增加3.42万亿元,同比少增2.93万亿元。

【国家外汇管理局:跨境资金流动总体平稳有序】10月28日,外汇管理局发布统计数据显示,2022年9月,银行结汇15416亿元人民币,售汇14840亿元人民币;1-9月银行累计结汇132347亿元人民币,累计售汇124619亿元人民币。按美元计值,9月银行结汇2214亿美元,售汇2132亿美元;1-9月银行累计结汇20058亿美元,累计售汇18873亿美元。外汇管理局指出,2022年以来,我国涉外经济活动保持活跃,跨境资金流动总体平稳有序。前三季度,银行结售汇和涉外收支双双保持顺差格局,其中,银行结售汇顺差1185亿美元,银行代客涉外收支顺差714亿美元。当前我国经济运行恢复向好,国际收支结构更加稳健,外汇市场韧性明显增强,有助于跨境资金流动稳定。

【9月我国国际收支货物和服务贸易进出口规模同比增长10%】10月28日,外汇管理局公布数据显示,9月,我国国际收支货物和服务贸易进出口规模42833亿元,同比增长10%。其中,货物贸易出口21291亿元,进口16454亿元,顺差4837亿元;服务贸易出口2131亿元,进口2957亿元,逆差826亿元。服务贸易主要项目为:运输服务进出口规模1854亿元,其他商业服务进出口规模890亿元,旅行服务进出口规模813亿元,电信、计算机和信息服务进出口规模517亿元。按美元计值,2022年9月,我国国际收支货物和服务贸易出口3364亿美元,进口2788亿美元,顺差576亿美元。

【银保监会有关负责人谈汇率:人民币长期走强趋势不会改变】银保监会有关部门负责人10月28日表示,中国经济韧性强、潜力足、回旋余地广,目前遇到的困难是非预期因素造成的,中国经济长期向好的趋势不会改变,实现现代化势不可挡。上升时期的经济,必然形成上升的货币。尽管短期内有一些不稳定因素影响,但人民币市场地位不会改变,人民币长期走强的趋势不会改变,我国持续的国际收支顺差和巨额的对外投资净资产,为人民币汇率稳定提供了强有力保障。过去三十多年来,凡是看贬人民币的企业和个人都吃了亏。现在抛本币买外汇,将来一定会后悔。

【农业农村部安排部署下一阶段生猪稳产保供工作】10月28日,农业农村部在京召开生猪生产供应视频调度会,安排部署下一阶段生猪稳产保供工作。会议指出,当前生猪基础产能稳固,能繁母猪存栏量、生猪存栏量、新生仔猪量均连续5个月以上回升,预计今后几个月生猪上市量将稳定增加,保障元旦、春节期间猪肉市场供应有坚实的基础。会议要求,扎实做好生猪稳产保供重点工作,紧盯能繁母猪存栏量变化,适时采取有力措施,确保生猪产能稳定在合理水平。保持用地、环保、贷款等长效性支持政策的延续性、稳定性,切实稳定养殖预期。毫不松懈抓好非洲猪瘟常态化防控,加强冬季饲养管理。统筹推进新冠肺炎疫情防控和生猪稳产保供工作,及时解决可能出现的运输、销售受阻问题,维护正常产销秩序。强化宣传引导,积极营造良好氛围。

【江苏省:加强政府债务审查监督,审查隐性债务化解、政府债务风险管控等情况】江苏省人大常委会公告《江苏省人民代表大会常务委员会关于加强省级预算审查监督的决定》。其中提及:加强政府债务审查监督。审查监督重点包括:政府债务纳入预算管理的情况;根据债务率、偿债资金保障倍数、利息支出率等指标评估政府债务风险水平,审查政府新增一般债务限额和专项债务限额的合理性情况;政府一般债务项目合规性和专项债务项目科学性情况;政府债券项目储备情况,包括项目类型、投资金额、年度资金需求等;政府债券发行和使用情况、举债项目的执行和资金管理情况、重大政策措施的落地落实情况;政府专项债务偿还、项目绩效的情况;隐性债务化解、政府债务风险管控等情况。

【江西省住建厅:力争将南昌从“集中供地”城市名单中调出】江西省住建厅表示,指导南昌因城施策完善房地产市场调控政策和用足用好政策“工具箱”,促进房地产业良性循环和健康发展;协调有关部门支持南昌住建部门结合当地实际,合理确定商品房预售资金监管模式、开设专户银行。支持南昌推动担保机构依法依约落实商品房预售资金保函赔付责任;发挥省联席会议办公室牵头协调作用,协调省自然资源厅积极争取国家有关部委支持,力争将南昌从“集中供地”城市名单中调出。

(二)国际要闻

【美国9月PCE同比增速低于预期,但核心PCE同比加速上行】10月28日,美国商务部数据显示,美国9月PCE物价指数同比增长6.2%,低于市场预期的6.3%,前值6.2%,为连续第三个月放缓;9月PCE物价指数环比为0.3%,持平预期,前值0.3%。核心PCE物价指数(剔除食品和能源价格)9月同比增长5.15%,低于预期的5.2%,前值为4.9%,为连续第二个月加速;9月核心PCE物价指数环比增长0.5%,持平预期,前值从0.6%下修至0.5%。具体来看,能源价格仍是9月物价增幅放缓的主要驱动力,但与8月相比降速大大放缓。此外,9月劳动力成本继续加速上行,个人支出保持韧性。数据显示,美国9月个人收入环比增长0.4%,持平预期,前值从0.3%上修至0.4%。9月个人消费支出环比增长0.6%,高于预期的0.4%,前值从0.4%上修至0.6%。经通胀调整后,9月个人实际支出环比增长0.3%,预期0.2%,前值从0.1%上修至0.3%。

【美国10月消费者通胀预期较9月回升】10月28日公布的数据显示,美国短期和长期通胀预期在10月份均回升。其中,消费者短期通胀预期从9月的4.7%升至5%,长期通胀预期从9月的2.7%升至2.9%。美国10月密歇根大学消费者信心指数终值59.9,为4月以来的最高水平,预期59.6,初值59.8,前值58.6。分项指数方面,现况指数终值65.6,创半年新高,预期65,初值65.3,前值59.7;预期指数终值56.2,创三个月新低,初值56.2,前值58。在市场备受关注的通胀预期方面,1年通胀预期终值5%,预期5.1%,初值5.1%,前值4.7%。短期通胀预期的上升部分源于10月天然气价格的上涨;5-10年通胀预期终值2.9%,预期2.9%,初值2.9%,前值2.7%。

【德国三季度GDP意外保持增长】10月28日,德国联邦统计局公布的初步数据显示,德国第三季度经济增速意外加速至0.3%,高于第二季度的0.1%。这一数字令市场意外,因为此前经济学家们普遍预计,德国三季度GDP环比萎缩0.2%。经季节性调整后,德国三季度GDP同比增长1.2%,也超过分析师预测的0.8%。德国联邦统计局称,私人消费支出推动三季度GDP上升,尽管最近食品及能源价格飙升,但消费仍然具有韧性。该机构还表示,德国经济将能够抵御供应链中断、地缘冲突带来的紧张局势、俄罗斯天然气供给中断等不利因素。不过,德国政府在最新的预测中预计,今年全年GDP增长1.4%,明年下滑0.4%。德国经济部发言人表示,现在评估最新GDP数据的影响还为时过早。

【日本央行维持YCC政策不变 强调必要时毫不犹豫加码宽松】10月28日,日本央行宣布,将维持政策利率在-0.1%不变,维持10年期日本国债收益率目标在0%左右,符合市场预期。日本央行维持对利率的前瞻性指导不变,并表示预计短期和长期政策利率将维持在目前或更低水平。债券方面,日本央行表示将继续以0.25%的固定利率每日进行固定利率市场操作,并强调将在必要时毫不犹豫地加码宽松,重申没有购买日本国债的限制。日本央行利率决议发布后,日元短线下挫,美元兑日元一度短线冲高超30点至146.86,随后回落近70点至145.97,目前稳定在决议前水平。在季度经济预测中,日本央行指出,物价面临上行风险?:截至2023年3月的年度通胀预测大幅上调至2.9%,而此前的预测为2.3%。同时预计,到2024年3月底,核心通胀率将降至1.6%,远低于2%的目标。早些时候公布的数据显示,日本9月CPI(剔除增税影响)同比升幅达到3%,为1991年以来首次,能源、加工食品和家庭耐用品价格上涨令通胀加速。但日本央行仍然认为这种加速是不可持续的,退出货币宽松政策之前需要看到更为强劲薪资涨幅。通胀上升的同时,经济增长面临阻力。日本央行表示,经济增长面临下行风险。2022财年GDP增速预期为2%,此前为2.4%;2023财年GDP增速预期为1.9%,此前为2.0%;2024财年GDP增速预期为1.5%,此前为1.3%。日本央行认为,面对新冠疫情反复和全球需求放缓的局面,日本经济的不确定性极高。

(三)大宗商品

【国际原油价格小幅收跌,NYMEX天然气价格大幅反弹】10月28日,WTI 12月原油期货收跌1.18美元,跌幅1.32%,报87.90美元/桶,本周累计上涨3.35%;ICE布伦特12月原油期货收跌1.19美元,跌幅1.23%,报95.77美元/桶,本周累涨2.43%。NYMEX 12月美国天然气期货收涨9.6%,报5.684美元/百万英热单位。

二、资金面

(一)公开市场操作

10月28日,央行公告称,为维护月末流动性平稳,当日以利率招标方式开展了900亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有20亿元逆回购到期,因此当日净投放资金880亿元。当周央行公开市场净投放资金8400亿元。

(二)资金利率

10月28日,银行间市场资金面紧张明显缓解,主要资金利率以下行为主:DR001下行40.68bps至1.323%,DR007下行5.71bps至1.966%,其他期限利率多数小幅波动。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

10月28日,资金面明显回暖叠加股市下跌,银行间主要利率债收益率普遍下行。截至北京时间20:00,10年期国债活跃券220017收益率下行2.93bp报2.6725%;10年期国开债活跃券220215收益率下行0.05bp报2.8520%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

10月28日,多数地产债成交价格相对稳定,16只债券成交价格偏离幅度超10%,“21碧地01”“20阳城01”“20碧地01”跌超13%,“20碧地02”跌超17%,“19碧地02”“19碧地02”跌超19%,“17勒泰A2”跌超26%,“21龙湖05”“20远洋控股PPN001”跌超30%,“21碧地02”“20龙湖02”跌超36%,“19世茂04”跌超51%;“20万达01”“21番雅01”涨超11%,“21碧地03”涨超22%,“21金地MTN007”涨超139%。

2. 信用债事件:

泛海控股:公司公告称,正全力推动落实资产优化处置以兑付“17泛海MTN001”。

金辉股份:应金辉集团股份有限公司的要求,标普撤销了其“B+”长期发行人信用评级,评级撤销前展望负面。标普同时撤销了其担保的高级无抵押票据的“B”长期发行评级。但其母公司金辉控股(集团)有限公司的“B+”长期发行人信用评级未被撤销。

荣盛发展:公司公告称,控股股东荣盛控股已累计质押约7.94亿股,占其所持股份比例为73.06%,占公司总股本比例为18.26%。

世茂建设:据联合资信公告,因上海世茂建设有限公司延迟披露2021年年度报告,延迟出具世茂建设及相关债券定期跟踪评级报告。

湖南轻盐集团:公司公告称,将所持湖南医药集团40%股权无偿划转至湖南医药发展投资。

北新建材集团:公司公告称,“22北新集SCP002”持有人会议审议通过议案一:关于同意北新建材集团有限公司进行重大资产重组的议案,及议案二:关于缩短持有人会议召集程序的议案。

陕西煤业:公司公告称,拟通过非公开协议方式现金收购陕煤集团持有陕西彬长矿业集团有限公司99.5649%股权及陕煤集团与陕北矿业合计持有陕西煤业化工集团神南矿业有限公司100%股权,转让价格合计为204.5亿元。

广西钦州临海工业:公司公告称,10月26日,公司收到上海证券交易所下发的《监管警示函》(上证债监〔2022)36号),公司未按照规则要求披露临海公司合并口径财务数据等事项,上交所对公司予以书面警示。

南洋商业银行:穆迪宣布维持南洋商业银行有限公司的外币和本币长期/短期存款评级为“A3/P-2”,同时维持该行的基础信用评估和调整后基础信用评估为“aa2”、对手方风险评级为“A2/P-1”、对手方风险评估为“A2(cr)/P-1(cr)”、次级债务评级为“Baa2(hyb)”、优先股非累积评级为“Ba2(hyb)”,评级展望从“稳定”调整为“负面”。

中原资管:惠誉评级宣布将中原资产管理有限公司的评级展望从“稳定”调整为“正面”,并确认其长期外币和本币发行人违约评级为“BB+”。同时还确认中原资管发行的2022年11月到期的4亿美元4.2%高级无抵押债券评级为“BB+”。

中国人寿海外:穆迪宣布维持中国人寿保险(海外)股份有限公司的“A1”保险财务实力评级及其“a3”基础信用评估。同时,穆迪将中国人寿海外的评级展望从“稳定”调整为“负面”。

信达香港:穆迪宣布维持中国信达(香港)控股有限公司的“Baa1/P-2”本币和外币长期/短期发行人评级,同时维持信达香港的基础信用评估为“ba2”,以及信达香港融资工具的有担保债务及中期票据计划的相关评级,并将所有实体的评级展望从“稳定”调整为“负面”。

红星控股:据中山证券公告,11月1日召开“17红星02”持有人会议,拟将全部本金调整至2023年11月7日兑付。

龙湖集团:公司公告称,吴亚军女士辞任公司执行董事、董事会主席,并获委任为公司战略发展顾问;公司执行董事及首席执行官陈序平先生获委任为公司董事会主席。

贵州中山开发:据中证鹏元公告,根据中国执行信息公开网信息查询结果,2022年8月,贵州钟山开发投资(集团)有限责任公司(下称“公司”)被上海市徐汇区人民法院列为被执行人,执行标的合计 15,608.84万元,案号为(2022)沪0104执3096号及(2022)沪0104执3097号。经向公司了解,上述案件系公司对外担保借款合同纠纷所致。

绿城中国:据绿城官方微信公众号,10月27日,绿城中国成功发行2022年境内第六期中期票据,发行规模人民币15亿元,发行期限3年,发行利率4.80%。

兰州城投公司:据奔流新闻,10月28日,兰州城投公司已将17兰州城投PPN004本息资金共84936万元打入上海清算所指定账户,上清算随即将向投资人进行分配。17兰州城投PPN004是兰州城投公司于2017年10月30日在银行间市场发行的5年期债券,于2022年10月30日到期,此次兰州城投公司提前2天完成兑付。

雅居乐:10月27日,雅居乐集团控股公告,间接全资附属公司广州番禺雅居乐房地产开发有限公司将于10月28日回购人民币9.5亿元的优先级资产支持证券。于公告日,番禺雅居乐已将足够资金存入中国证券登记结算有限责任公司深圳分公司的指定银行账户,用于2022年10月28日回购该等已登记回售的9,500,000张优先级资产支持证券。公司认为该回购将不会对其及其附属公司的财务状况造成重大影响。

(三)可转债

1. 权益及转债指数

【A股三大股指集体大跌】10月28日,权益市场主要股指低开低走再创新低,上证指数、深证成指、创业板指全天下跌2.25%、3.24%、3.71%,上证指数跌近2900点位,超4500只个券下跌。申万一级行业指数全线深跌,仅煤炭、银行跌幅不及1%,28个行业跌幅超过2%,其中汽车、农林牧渔、建筑材料、基础化工、电力设备、综合等6个行业跌幅超4%。

【转债市场主要指数持续走弱】10月28日,受短期市场情绪跌入冰点冲击,转债市场三大指数低开低走,中证转债、深证转债、创业板指分别下跌0.96%、0.69%和1.52%。转债市场当日成交536.51亿元,较前一交易日减少48.08亿元。转债市场个券超九成下跌,440只个券中仅31只个券上涨,409只个券下跌。当日,爱迪转债作为新上市转债开盘触发30%临停机制,复盘后小幅下跌,但收涨24.07%,高位榜首,此外华森转债、横河转债、天康转债小幅上涨2%,超2/3上涨个券涨幅不及1%;当日16只个券跌幅超过5%,其中胜蓝转债跌幅超过10%,楚江转债、银轮转债、上22转债等跌幅亦靠前。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

本周,蒙泰转债、沿浦转债、赛轮转债拟于11月2日开启申购;兴发转债拟于10月31日上市,永和转债拟于11月1日上市,新致转债拟于11月2日上市 。

10月28日,精测电子可转债发行申请获深交所审核通过,科思股份、南京聚隆发行可转债申请获深交所受理,神通科技发行可转债申请获证监会受理;瑞联新材公告拟发行可转债募资不超过10亿元,龙建股份公告拟发行可转债不超过10亿元,天山股份公告拟发行可转债募资不超100亿元,华泰股份公告拟发行可转债募资不超过15亿元,华通线缆公告拟公开发行可转债募资不超8亿元,开能健康拟发行可转债募资不超过2.5亿元。

10月28日,美联转债公告不提前赎回,且自2022年10月31日起至2023年2月28日,如公司再次触发有条件赎回条款,均不行使提前赎回权利。科伦转债公告不提前赎回。

(四)海外债市

1. 美债市场:

10月28日,当日公布的美国9月PCE增长仍然强劲,劳动力成本及个人支出保持韧性,令市场加息预期反弹,推动各期限美债收益率普遍大幅上行。其中,两年期美债收益率大幅上行11bp至4.41%,10年期美债收益率上行6bp至4.02%。

数据来源:iFind,东方金诚

10月28日,2/10年期美债收益率利差倒挂幅度扩大5bp至39bp;2/30年期美债收益率利差倒挂幅度收窄3bp至13bp;5/30年期美债收益率利差收窄7bp至-4bp。

10月28日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅上行6bp至2.51%。

2. 欧债市场:

10月28日,主要欧洲经济体10年期国债收益率普遍大幅上行。其中,德国10年期国债收益率上行11bp至2.09%,法国、意大利、西班牙、英国10年期国债分别上行15bp、11bp、15bp和12bp。

数据来源:investing.com,东方金诚

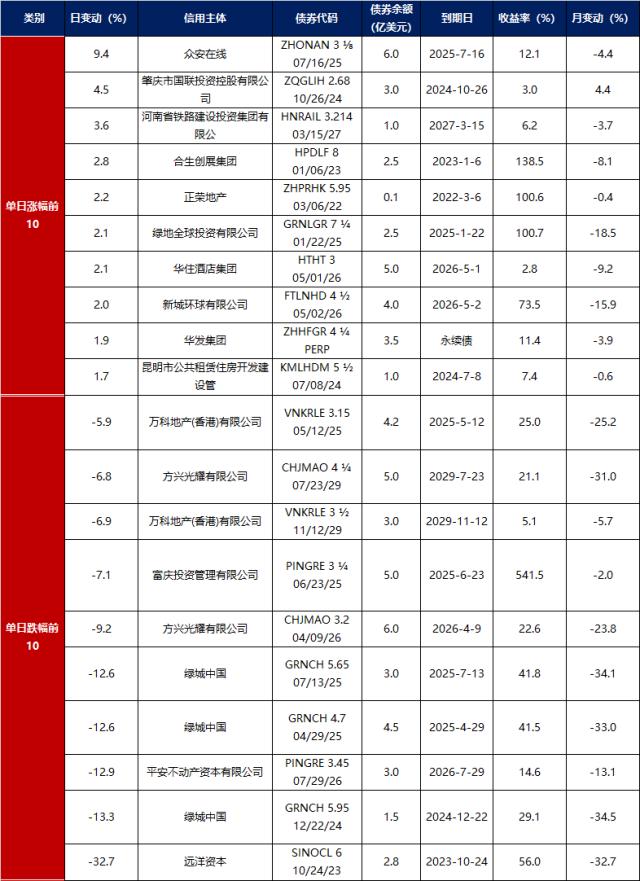

中资美元债每日价格变动(截至10月28日收盘)

数据来源:Bloomberg,东方金诚整理

关键词阅读:债市早报

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!