我国地方政府专项债自2014年推出以来,管理制度得到不断完善、发行规模快速增长,在扩大有效投资、稳定经济增长方面发挥了重要的积极作用。本文分析发现,江苏省承接专项债项目城投企业在融资缺口、短期偿债能力、风险溢价水平方面表现整体优于未承接专项债项目城投企业。随着地方政府专项债的持续扩容,或有更多城投企业承接专项债项目,可给予该类城投企业更多关注,与此同时,还应对城投企业承接专项债项目是否存在资金闲置或违规使用情况以及项目建设进度等保持关注。

一、引言

地方政府专项债券是为有一定收益的公益性项目发行,以公益性项目对应的政府性基金收入或专项收入作为还本付息资金来源的政府债券[1],是在2014年《中华人民共和国预算法》和《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)实施后,作为地方政府融资“开前门、堵后门”的重要手段推出的。历经多年的发展,地方政府专项债在品种和支持领域方面得到了丰富和拓展,在预算管理、限额分配与管理、项目配套融资、绩效管理、用途管理、风险防范等方面得到持续规范和完善,2019年以来发行规模开始超过地方政府一般债券,对于扩大有效投资、稳定经济增长发挥了重要的积极作用。与此同时,城投企业作为主要从事地方基础设施建设的主力军,除了通过财政性资金和融资获得建设资金外,承接专项债项目也成为其项目建设的重要资金来源,那么我国承接地方政府专项债项目的城投企业情况如何?呈现哪些特征?承接地方政府专项债项目的城投企业与未承接的城投企业相比有何差异?其财务表现、受市场认可程度是否优于未承接的城投企业?本文通过对承接过政府专项债项目的城投企业进行梳理,分析其所处区域、行政层级、信用级别、承接项目类型等特征,并以江苏省为例对承接地方政府专项债项目的城投企业与未承接的城投企业的杠杆水平、债务期限结构、融资缺口、短期偿债能力、风险溢价水平进行比较,以探究承接政府专项债项目城投企业的特征及信用状况。

二、承接地方政府专项债项目城投企业总览

(一)地方政府专项债发展概述

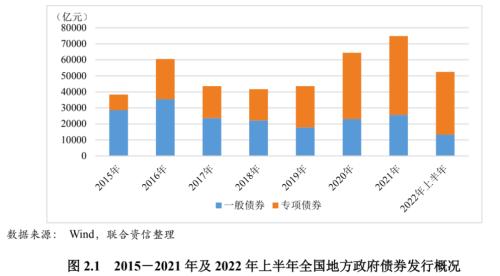

2015年以来,我国地方政府专项债券发行规模快速增长,预算管理、限额分配与管理、项目配套融资、绩效管理、用途管理、风险防范等制度持续完善。

2015-2021年,我国地方政府债券发行规模波动增长,年均复合增长11.78%,其中地方一般债券发行规模年均复合下降1.81%,地方专项债券发行规模年均复合增长30.98%,增幅显著,2021年地方专项债券发行规模占地方政府债券发行规模的65.74%,较2015年大幅上升40.33个百分点。地方政府专项债券发行规模的大幅增长主要受益于政策的鼓励与支持,2015年以来,财政部等部门陆续出台了一系列政策,在推动地方政府专项债扩容的同时,持续加强管理,推动地方政府专项债的规范化发展。

(二)承接地方政府专项债项目城投企业特征

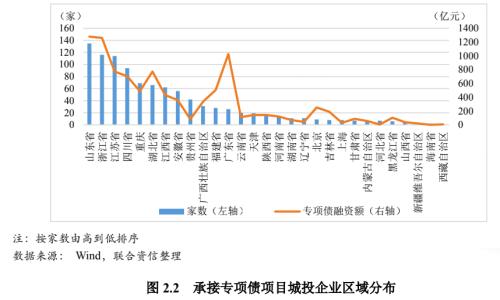

除青海省和宁夏回族自治区外,我国29个省份均有城投企业承接专项债项目,承接地方政府专项债项目的城投企业区域分布以山东省、浙江省、江苏省等为主,区域集中度较高;承接专项债项目城投企业以地级市和区县级为主;承接专项债项目城投企业信用级别主要分布在AA+级和AA级;城投企业承接专项债项目类型以市政和产业园区基础设施、轨道交通、棚户区改造、交通基础设施和生态环保为主;承接地方政府专项债项目的城投企业将专项债用作资本金的比例较低。

联合资信根据公开资料不完全统计,截至2022年9月15日[2],我国有995家[3]城投企业承接了地方政府专项债项目,共承接地方政府专项债项目2515个,专项债融资额合计9441.82亿元。

1.区域分布

除青海省和宁夏回族自治区外,我国29个省份均有城投企业承接专项债项目。从家数来看,山东省、浙江省和江苏省承接专项债项目的城投企业最多,均超过100家,分别占承接专项债项目城投企业总数的13.60%、11.68%和11.48%;从专项债融资额来看,山东省、浙江省和广东省承接专项债项目城投企业的专项债融资额排名前三,均超过1000亿元,分别占承接专项债项目城投企业承接专项债融资总额的13.55%、13.37%和10.88%。海南省、西藏自治区、新疆维吾尔自治区承接专项债项目城投企业家数和专项债融资额均较少。广东省虽然承接专项债项目城投企业仅26家,但专项债融资额较高(1026.18亿元)。

2.行政层级分布

行政层级方面,我国承接专项债项目城投企业以地级市和区县级为主。从家数来看,承接专项债项目城投企业中地级市和区县级城投占比分别为35.08%和49.25%;从专项债融资额来看,承接专项债项目城投企业中地级市和区县级城投企业占比分别为54.16%和30.14%。

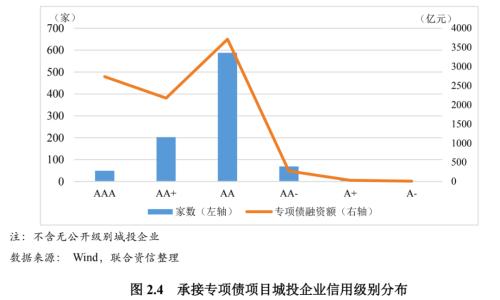

3.信用级别分布

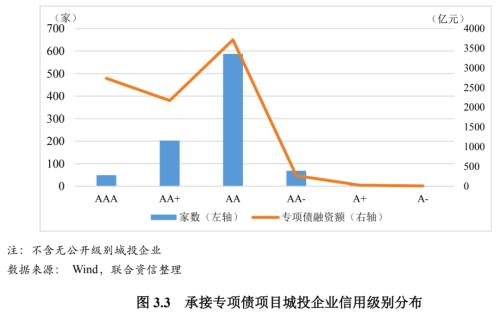

从家数来看,承接专项债项目城投企业主体信用级别主要分布在AA+级和AA级,占比分别为22.19%和64.26%;从专项债融资额来看,承接专项债项目城投企业信用级别以AAA级、AA+级和AA级为主,占比分别为30.63%、24.34%和41.56%。

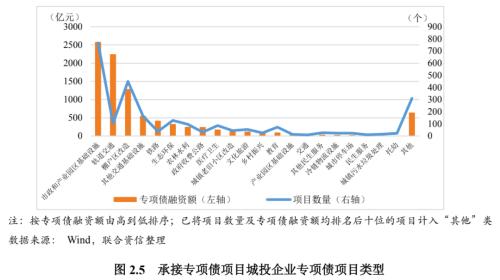

4.项目类型

从城投企业承接专项债项目类型看,市政和产业园区基础设施、轨道交通、棚户区改造、交通基础设施和生态环保类型项目个数和专项债融资额均排名前六位,上述类型项目在城投企业承接专项债项目总数和专项债融资总额中占比分别为64.14%和74.13%,集中度较高。铁路类项目虽然项目数量较少,但专项债融资额排名第五位。

5.专项债用作资本金

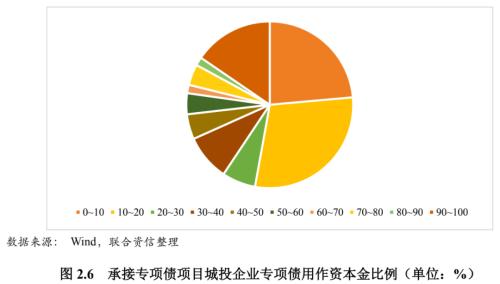

2019年6月中共中央办公厅、国务院办公厅发布的《关于做好地方政府专项债券发行及项目配套融资工作的通知》明确“允许将专项债券作为符合条件的重大项目资本金”。全国城投企业承接的2515个地方政府专项债项目中,仅有123个将专项债用作资本金,占比为5.41%(不含241个项目未获取资料)。其中,专项债用作资本金比例在20%以内的项目占比52.85%,整体水平较低。

三、江苏省承接地方政府专项债项目城投企业分析

(一)江苏省承接地方政府专项债项目城投企业特征

江苏省承接地方政府专项债项目的城投企业主要分布在苏南地区;承接专项债项目城投企业同样以地级市和区县级为主,但区县级城投数量、专项债融资额占比较全国水平高;承接专项债项目城投企业信用级别以AA+级和AA级为主,与全国相比专项债融资额更加集中于较低信用级别企业;承接专项债项目类型以棚户区改造、市政和产业园区基础设施、交通基础设施、生态环保为主;承接地方政府专项债项目的城投企业将专项债用作资本金的比例较低。

截至2022年9月15日,我国995家承接地方政府专项债城投企业中,有114家位于江苏省,占比为11.46%;上述114家城投企业共承接地方政府专项债项目282个,承接地方政府专项债融资额合计773.3亿元。

1.区域分布

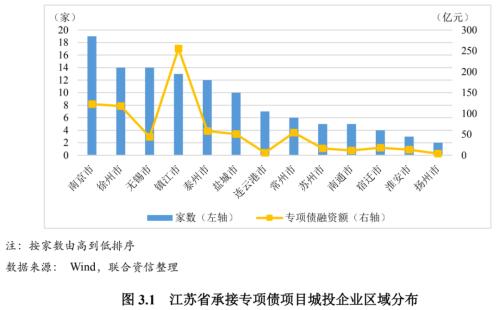

江苏省13个地级市均有城投企业承接专项债项目。其中,苏南地区不管从家数、承接专项债数量、专项债融资额来看均为最多,占比分别为33.33%、25.89%和26.74%,苏北地区次之,苏中地区最少。具体到地级市,南京市承接专项债项目的城投企业数量最多,镇江市承接专项债项目的城投企业专项债融资额最高,扬州市承接专项债项目的城投企业数量和专项债融资额均最少。

2.行政层级分布

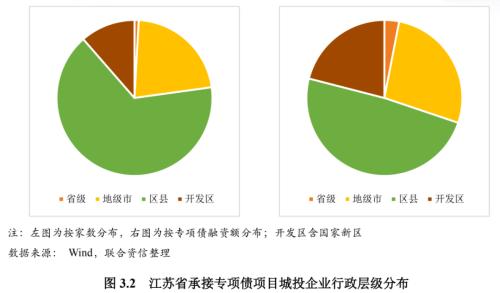

行政层级方面,与全国情况相似,江苏省承接专项债项目城投企业同样以地级市和区县级为主。从家数来看,江苏省承接专项债项目城投企业中地级市和区县级城投占比分别为21.93%和65.79%;从专项债融资额来看,江苏省承接专项债项目城投企业中地级市和区县级城投占比分别为27.12%和48.84%。与全国情况相比,江苏省承接专项债项目城投企业中区县级城投占比较高,这与江苏省城投企业中区县级企业整体占比较高有关。

3.信用级别分布

从家数来看,江苏省承接专项债项目城投企业主要分布在AA+级和AA级,占比分别为28.85%和64.42%;从专项债融资额来看,江苏省承接专项债项目城投企业信用级别以AA+级和AA级为主,占比分别为38.54%和53.68%,江苏省AAA级承接专项债项目城投企业专项债融资额仅占6.56%。与全国情况相比,江苏省承接专项债项目城投企业专项债融资额更加集中于较低信用级别企业。

4.项目类型

从江苏城投企业承接专项债项目类型看,棚户区改造、市政和产业园区基础设施、交通基础设施、生态环保类型项目个数和专项债融资额均排名前五位,上述类型项目在江苏省城投企业承接专项债项目总数和专项债融资总额中占比分别为43.97%和52.29%,集中度较高。与全国情况相似,铁路类项目虽然项目数量较少,但专项债融资额排名第五位。

5.专项债用作资本金

江苏省城投企业承接的282个地方政府专项债项目中,仅有17个将专项债用作资本金,占比为6.64%(不含26个项目未获取资料)。其中,专项债用作资本金比例在20%以内的项目占比23.53%。

(二)江苏省承接地方政府专项债项目城投企业信用分析[4]

江苏省承接专项债项目的城投企业较未承接专项债项目的城投企业杠杆水平上限更低,长短期债务期限结构没有显著差异;承接专项债项目的城投企业较未承接专项债项目的城投企业融资状况整体较好,现金短期债务比较高,债券的发行利差更低、风险溢价水平更低、市场认可度更好。

1.杠杆水平

(1)指标选取

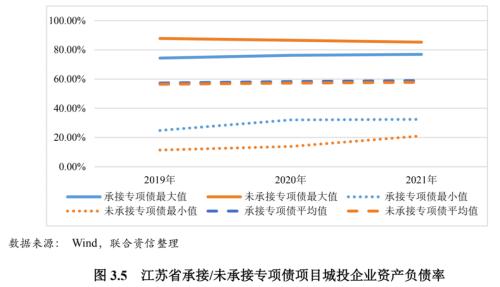

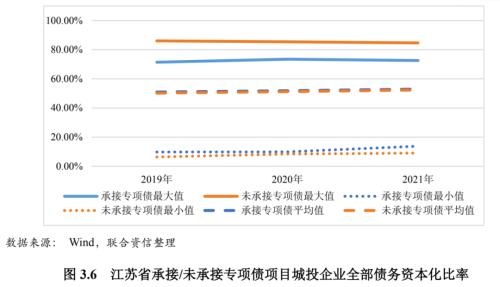

资产负债率是指企业负债总额占资产总额的百分比,该指标不仅反映了企业举债经营的能力,还体现了企业的杠杆水平。但因未考虑往来款等扰动因素,故对资产负债率指标的分析存在一定的局限性。全部债务资本化比率是仅考虑企业有息债务对应的杠杆水平,该指标相比资产负债率更好地反映了企业刚性债务负担。本文采用资产负债率以及全部债务资本化比率指标对江苏省城投企业的杠杆水平进行研究。

(2)样本指标表现

2019-2021年,江苏省承接专项债项目的城投企业与未承接专项债项目的城投企业的资产负债率和全部债务资本化比率平均值均基本相当且变化趋势一致,均持续小幅增长;江苏省承接专项债项目的城投企业的资产负债率和全部债务资本化比率最大值均低于未承接专项债项目的城投企业,最小值均高于未承接专项债项目的城投企业。总体来看,江苏省承接专项债项目的城投企业杠杆水平上限更低。

2.债务期限结构

(1)指标选取

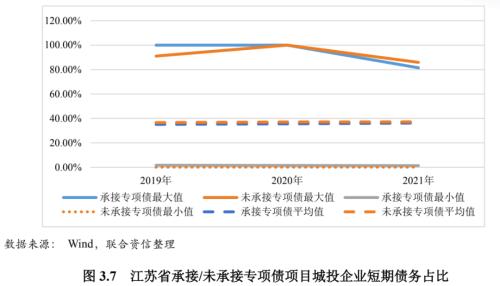

短期债务占比是指短期债务占全部债务的百分比,该指标反映了企业债务期限结构。本文采用短期债务占比对江苏省城投企业的债务期限结构进行研究。

(2)样本指标表现

2019-2021年,江苏省承接专项债项目的城投企业与未承接专项债项目的城投企业的短期债务占比从最大值、最小值和平均值来看均大致相当,没有显著差异。

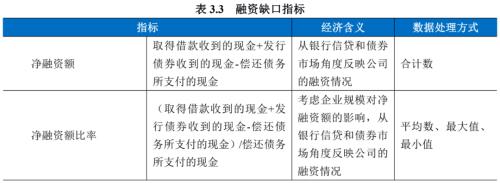

3.融资缺口

(1)指标选取

本文对融资缺口的分析仅考虑企业以债权形式获得的资金,并选取净融资额比率为相应的分析指标,分析江苏省承接专项债项目的城投企业与未承接专项债项目的城投企业融资缺口的差异。

城投企业的融资渠道以银行借款、债券发行等为主要融资形式,资金流入对应体现在现金流量表中的“取得借款收到的现金”和“发行债券收到的现金”两个科目[5],资金流出对应体现在现金流量表中的“偿还债务所支付的现金”科目。对于净融资额指标而言,零值是一个很重要的分界点,当指标为正时表示企业债权形式融资资金流入量大于流出量,当指标为负时表示企业债权形式融资资金流入量小于流出量。净融资额比率指标在分母设置“偿还债务所支付的现金”,主要考虑了企业规模对净融资额的影响。

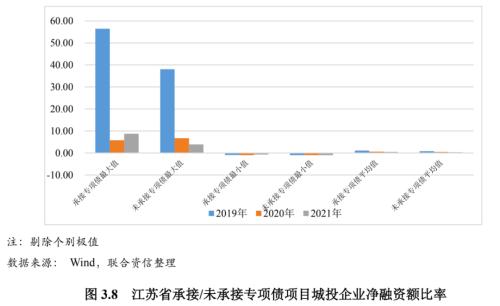

(2)样本指标表现

2019-2021年,除2020年江苏省承接专项债项目城投企业净融资额比率最大值小于未承接专项债项目的城投企业,其余年份承接专项债项目城投企业净融资额比率最大值、最小值、平均值均大于未承接专项债项目的城投企业,承接专项债项目城投企业融资状况整体较好。

4.短期偿债能力

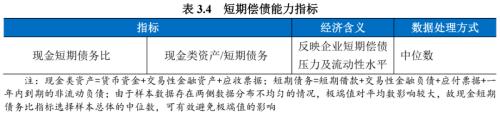

(1)指标选取

现金短期债务比是指企业现金类资产对即将到期的短期债务的保障倍数,该指标能够较好反映企业短期偿债能力情况。本文采用现金短期债务比指标对江苏省城投企业的偿债能力进行研究。

(2)样本指标表现

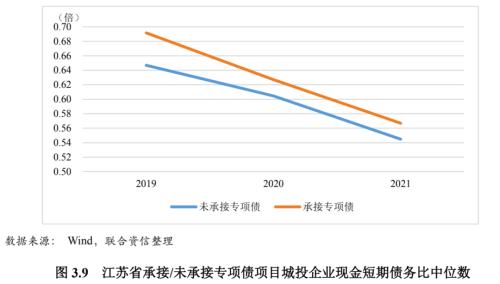

2019-2021年,江苏省承接专项债项目的城投企业与未承接专项债项目的城投企业的现金短期债务比中位数均持续下降,其中承接专项债项目的城投企业现金短期债务比中位数均高于未承接专项债项目的城投企业。

5.风险溢价水平

(1)指标选取

信用利差可以反映债券的信用风险溢价水平,一定程度上可以反映投资者对发债企业的市场认可度。本文选取发行利差指标对江苏省城投企业的信用风险溢价水平进行研究。

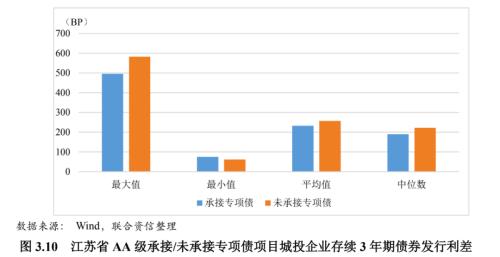

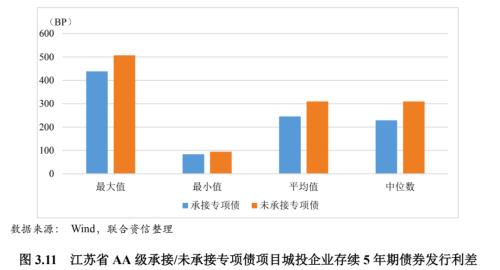

考虑到信用级别、债券期限、担保条款对债券风险溢价水平的影响,本文将江苏省AA级城投企业所发且仍存续的3年期、5年期无担保债券作为样本,分析承接专项债项目城投企业发行利差与未承接专项债项目城投企业发行利差的差异情况。

(2)样本指标表现

从分析结果来看,江苏省AA级承接专项债项目城投企业存续3年期债券发行利差的最大值、平均值和中位数均小于未承接专项债项目城投企业所发债券;江苏省AA级承接专项债项目城投企业存续5年期债券发行利差的最大值、最小值、平均值和中位数均小于未承接专项债项目城投企业所发债券。其中,江苏省AA级承接专项债项目城投企业存续3年期债券发行利差的平均值和中位数分别低于未承接专项债项目城投企业所发债券24.20BP和32.55BP,江苏省AA级承接专项债项目城投企业存续5年期债券发行利差的平均值和中位数分别低于未承接专项债项目城投企业所发债券63.87BP和80.57BP,同时承接专项债城投项目城投企业与未承接专项债项目城投企业发行利差的差异呈现随期限拉长而上升的趋势。整体看,分析结果一定程度上反映了承接专项债项目城投企业债券信用风险溢价水平更低、更受投资者认可。

四、结论

我国地方政府专项债自2014年推出以来,管理制度不断完善、发行规模快速增长,在扩大有效投资、稳定经济增长方面发挥了重要的积极作用。城投企业作为我国基础设施建设的主力军,承接了不少地方政府专项债项目。总体来看,除青海省和宁夏回族自治区外,我国29个省份均有城投企业承接专项债项目,承接地方政府专项债项目的城投企业区域分布以山东省、浙江省、江苏省等为主,数量排名前五省份合计占比53.17%,区域集中度较高;承接专项债项目城投企业以地级市和区县级为主;承接专项债项目城投企业主体信用级别主要分布在AA+级和AA级;城投企业承接专项债项目类型以市政和产业园区基础设施、轨道交通、棚户区改造、交通基础设施和生态环保为主,上述类型项目在城投企业承接专项债项目总数和专项债融资总额中占比分别为64.14%和74.13%;承接地方政府专项债项目的城投企业将专项债用作资本金比例的占比为5.41%,水平较低。

具体到江苏省,其承接地方政府专项债项目的城投企业主要分布在苏南地区,南京市承接地方政府专项债项目的城投企业数量最多,扬州市最少;与全国情况相似,江苏省承接专项债项目城投企业同样以地级市和区县级为主,但区县级城投占比较全国水平高;与全国情况相似,江苏省承接专项债项目城投企业主体信用级别同样以AA+级和AA级为主,但江苏省承接专项债项目城投企业专项债融资额更加集中于较低信用级别企业;江苏省城投企业承接专项债项目类型以棚户区改造、市政和产业园区基础设施、交通基础设施、生态环保为主,与全国整体情况无明显差异;江苏省承接地方政府专项债项目的城投企业将专项债用作资本金比例的占比为6.64%,水平同样较低。

本文使用资产负债率、全部债务资本化比率、短期债务占比、净融资额比率、现金短期债务比、发行利差等指标对江苏省城投企业杠杆水平、债务期限结构、融资缺口、短期偿债能力及风险溢价水平进行研究分析发现:江苏省承接专项债项目的城投企业较未承接专项债项目的城投企业杠杆水平上限更低;江苏省承接专项债项目的城投企业较未承接专项债项目的城投企业融资状况整体较好,现金短期债务比较高,存续债券的发行利差更低、风险溢价水平更低、市场认可度更好。

总体看,江苏省承接专项债项目城投企业在融资缺口、短期偿债能力、风险溢价水平方面表现整体优于未承接专项债项目城投企业。随着地方政府专项债的持续扩容,或有更多城投企业承接专项债项目,由于城投企业承接专项债项目对于保障项目资金来源、降低项目融资成本、获取项目配套融资等方面具有积极影响,可给予该类城投企业更多关注。与此同时,2021年以来监管层加大了对专项债资金的管理、规范专项债券的发行使用,因此还需持续关注城投企业承接专项债项目是否存在资金闲置或违规使用情况以及项目建设进度等。

[1]来源于2020年12月财政部发布的《地方政府债券发行管理办法》。

[2]下文分析中承接地方政府专项债城投企业口径均以该时间截点为基础。

[3]受限于资料获取,不包括未发债城投企业,下同。

[4]下文分析样本为江苏省城投企业中2019-2021年均有公开数据的企业。

[5]融资缺口分析假设银行借款、发行债券是主要的融资形式,未考虑非标融资,具有一定的局限性。

关键词阅读:地方政府专项债

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!