2022年三季度,股票指数震荡下行,两融余额、资管业务规模均较二季度末出现回落,除投行业务表现稳健以外,证券公司其他主要业务均面临较大下行压力;证券公司债券发行规模环比大幅增长。2022年前三季度,上市证券公司营业收入和净利润同比均明显下降。证券公司经营风险可控,无重大风险事件发生,整体信用水平保持稳定。

一、监管动态

资本市场改革继续深化,相关配套制度及法律法规逐渐完善,进一步压实市场参与各方责任,行业延续严监管态势。在党的二十大报告中,除深化金融体制改革、完善监管体系外,健全资本市场功能,提高直接融资比重等政策布局亦对证券行业服务实体经济的能力提出了新的要求。

2022年前三季度,资本市场深化改革政策陆续出台,基础制度进一步完善。2022年1月,最高人民法院发布《关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》,规范了证券发行和交易行为,保护投资者合法权益,维护公开、公平、公正的证券市场秩序,让证券市场虚假陈述侵权民事赔偿案件有法可依。2022年1月,中国证监会2022年系统工作会议提出要以全面实行股票发行注册制为主线,深入推进资本市场改革。2022年4月,第十三届全国人大常委会第三十四次会议表决通过了《中华人民共和国期货和衍生品法》,全面系统规定了期货市场和衍生品市场各项基础制度,为打造一个规范、透明、开放、有活力、有韧性的资本市场提供了坚实的法治保障,具有非常重要而又深远的意义。

2022年9月,证监会发布修订后的《关于合格境外机构投资者和人民币合格境外机构投资者境内证券交易登记结算业务的规定》:一、根据《管理办法》,修改制定依据,将人民币合格境外机构投资者(RQFII)纳入适用范围;二、根据DVP改革要求,修改超买情形下中国证券登记结算有限责任公司(以下简称“中国结算”)违约处置具体规定,改为中国结算按照相关业务规则处理;三、根据实际工作情况,调整关于错误交易防范及责任分担的三方协议的备案要求。该规定的发布实施,进一步夯实了DVP改革的制度规则基础,理顺了相关制度衔接。

2022年10月,党的二十大胜利召开,在党的二十大报告中,总书记提出了“深化金融体制改革,建设现代中央银行制度,加强和完善现代金融监管,强化金融稳定保障体系,依法将各类金融活动全部纳入监管,守住不发生系统性风险底线。健全资本市场功能,提高直接融资比重。加强反垄断和反不正当竞争,破除地方保护和行政性垄断,依法规范和引导资本健康发展。”“坚持把发展经济的着力点放在实体经济上”等政策布局,对证券行业合法合规经营、提高服务实体经济的能力等方面提出了新的要求。

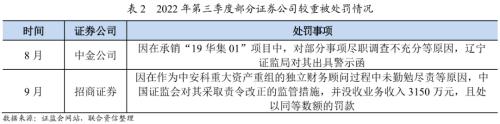

处罚情况

2022年第三季度,监管机构对证券公司作出的暂停业务等重大处罚较少,业务合规表现良好,但证券公司监管处罚频次维持高位,多家证券公司因营业部内控、投行业务开展时未勤勉尽责等问题受到监管措施。

2022年第三季度,监管机构对证券公司及其下属机构、人员作出的监管处罚超过92次,主要涉及营业部合规、投行业务未持续督导尽职等问题;罚单以监管警示函、责令改正和监管谈话为主,无暂停业务资格等重大处罚。总体上看,2022年第三季度,严监管态势仍旧延续,证券公司处罚频次保持在较高水平,监管领域和范围正在持续深化,监管机构对券商行业违规处罚的“机构+人员双罚”趋势愈发清晰。

二、债市追踪

一级市场发行

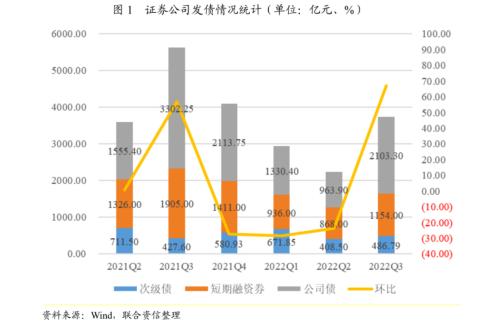

2022年三季度,证券公司资金需求较2022年二季度有所增长。证券公司各类债务融资到期规模2988.10亿元,同比下降7.98%,环比增长1.82%;发行各类债务融资工具规模合计3744.09亿元,同比下降33.55%,环比增长67.12%;存量债务融资工具规模有所增加;公司债和短期融资券为发行规模前两大发行品种。

2022年三季度,中国宏观经济同比略有复苏,证券公司资金需求较二季度有所增长。

公司债方面,证券公司合计发行公司债103期,同比下降40期,环比增加55期;合计募资2103.30亿元,同比下降36.31%,环比增长118.21%;占证券公司总发行规模的56.18%,占比同比下降2.43个百分点,环比增加13.15个百分点。

短期融资券方面,证券公司合计发行了65期短期融资券,同比下降13期,环比增加18期;合计募资1154.00亿元,同比下降39.42%,环比增长32.95%;占证券公司总发行规模的30.82%,同比下降2.99个百分点,环比下降7.92个百分点。

次级债方面,证券公司共计发行17期次级债,同比下降3期,环比持平;合计募资486.79亿元,同比增长13.84%,环比增长19.17%,占证券公司总发行规模的13.00%,占比同比增加5.41个百分点,环比下降5.23个百分点。

2022年三季度,我国证券公司各类债务融资工具共到期143期,同比增加12期,环比增加14期,到期规模2988.10亿元,同比下降7.98%,环比增加1.82%;发行各类债务融资工具185期,同比减少57期,环比增加73期;发行规模合计3744.09亿元,同比下降33.55%,环比增长67.12%。

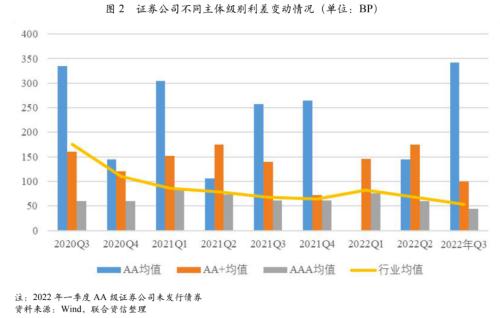

2022年第三季度,证券公司发行同期限债券未出现主体评级与利差均值倒挂情形,发行利差在主体评级和期限上均具有明显区分度,但整体利差均值有所收窄。

2022年第三季度,证券公司发行利差均值53.70BP,较2022年二季度下降14.64个BP。证券公司发行不同债券品种在不同主体评级和不同期限上均具有明显区分度,AAA主体发行利率显著低于AA+级证券公司,且AAA级证券公司发行3年期公司债券与次级债券利差均值为51.00BP和64.63BP,远低于AA+证券公司发行同等期限同样品种债券的利差。AAA证券公司发行6个月、9个月及1年期期限短期融资券利差均远低于AA+证券公司。综上所述,AAA证券公司在融资成本方面优势明显。

2022年第三季度,证券公司发行利差有所收窄,主体评级为AA+及AAA的证券公司发行利差均值同比及环比均有所下降;AA级证券公司发行利差同、环比均有所上升。2022年第三季度,证券公司行业利差均值53.70BP,同、环比下降幅度几乎一致,保持稳定;AAA证券公司平均利差低于AA+利差55.22BP,差额同比下降23.54BP,环比下降58.90BP,有所收窄。

2022年3季度,国内证券公司主体评级均未被调整变动,行业信用水平稳定。在新增发债券商方面,本季度新增1家发债券商,为世纪证券有限责任公司。

三、资本补充

2022年,中小券商IPO明显提速;三季度,证券公司资本补充趋势延续。

由于监管对市场准入的放开,金融业态发生巨大变化。随着商业银行、保险公司、基金管理公司和信托公司等其他类型的金融机构进军资产管理、金融产品销售和债券承销等传统券商业务领域,证券公司面临的竞争进一步加剧。在此环境下,中小券商急需增厚资本以应对竞争,2022年,诸多中小券商启动了IPO计划,2022年前三季度,东莞证券、信达证券、首创证券已经相继通过发审委的审核,相较于2021年仅财达证券一家登录A股,中小券商IPO明显提速。据Wind统计,截至2022年10月末,开源证券、华宝证券和财信证券均已完成IPO材料申报并进入反馈阶段,渤海证券已预披露更新。据悉,华龙证券、申港证券、华金证券、东海证券和国开证券正处于辅导备案状态。

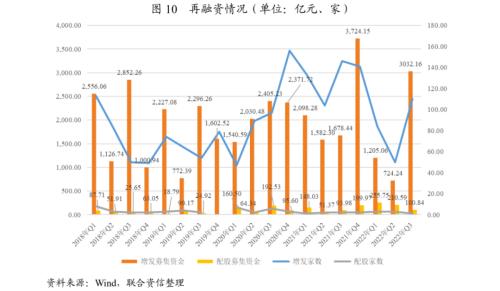

再融资方面,2022年三季度,长城证券定向增发进入实施阶段;中原证券和国海证券增发均已被证监会受理并进入反馈阶段;兴业证券也顺利完成配股计划,证券公司资本补充趋势延续。

四、业绩表现

2022年三季度,股票指数震荡下行,证券公司业绩增长承压。

截至2022年1-9月,41家上市券商合计实现营业收入3710.38亿元,同比下降21.03%;合计实现净利润1021.25亿元,同比下降31.20%。2022年三季度,股票指数震荡下行,两融余额、资管业务规模均较二季度末出现回落,自营业务、经纪业务、信用业务和资管业务业绩增长承压。股权承销规模攀升,债券承销规模小幅回落,投行业务表现稳健,成为三季度唯一实现较好业绩的业务板块。

自营业务

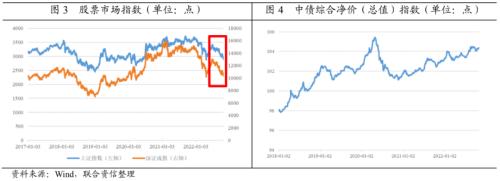

股票市场指数持续震荡下行,自营业务持续承压;场外衍生品业务在增强业绩稳定性和风险管理方面的重要性日益凸显,预计将成为新的业绩增长点。

截至2022年9月末,上证综指收于3024.39点,较上年末下降16.91%,较上季度末下降11.01%;深证成指收于10778.61点,较上年末下降27.45%,较上季度末下降16.42%;中债综合净价(总值)指数收于104.09点,较上年末增长0.76%,较上季度末增长0.64%。2022年三季度,国内股票市场持续低迷,股票指数在5~6月稍有回暖后持续震荡下行,上证综指和深圳成指均出现明显回落,预计后续证券公司自营业务将持续承压。

此外,包括中信证券、中金公司、华泰证券和申万宏源在内的头部券商持续推进“去方向化”的“客需型”业务发展,进一步带动了场外衍生品市场的发展。截至2022年9月末,上市券商衍生金融资产规模合计达1479.12亿元,较上年末增长82.00%。由于场外衍生品业务存在高“护城河”的特性,对券商的资本实力、风控能力和客户资源均有极高要求,因而头部券商在利用衍生品业务增强自身业绩稳定性方面具备天然优势。在市场波动加大的情况下,场外衍生品已成为服务客户风险管理及资产配置的重要工具,未来预计也将成为证券公司重要的业绩增长点。

经纪业务

市场交投活跃度同比下降,经纪业务增长动力不足。

2022年三季度,沪深两市成交量59.47亿元,环比增长6.66%,同比下降28.37%。相较于上年同期,市场交投活跃度明显下降。虽然市场交投活跃度处于历史的相对高位且稳定维持在50万亿规模以上,但在指数持续下行的情况下,经纪业务增长动力明显不足。

投行业务

投行业务表现稳健,成为业绩的重要保障。

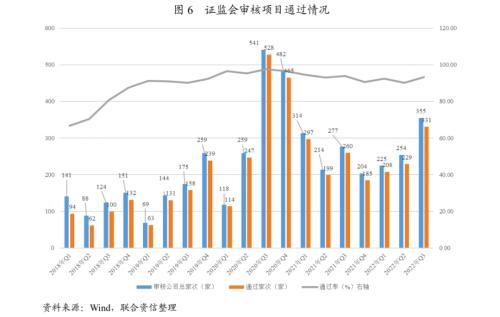

2022年三季度,证监会审核项目总家次及通过家次分别为355家和331家,分别较上年同期增加78家和71家;其中IPO审核家次及过会家次分别为178家和157家,分别较上年同期增加18家和11家,通过率为88.20%,环比增长3.10个百分点,同比下降3.05个百分点。随着注册制的落地,证监会审核项目数量在2020年下半年达到峰值。2022年三季度,随着资本市场改革的持续深化,IPO维持常态化发行,加之股权融资规模再创年内新高,在其余业务受A股负面影响较大的情况,投行业务表现较为亮眼。

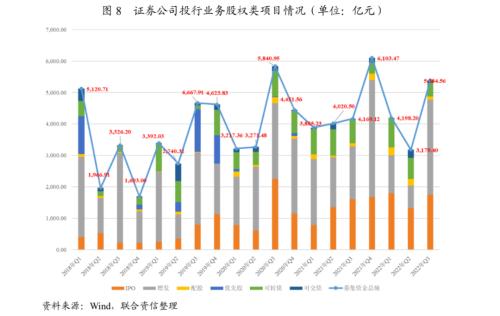

股权项目募集资金规模同比环比均有所增长。

2022年三季度,各类股权项目融资总额5384.56亿元,同比增长29.15%,环比增长69.36%,主要系定向增发募集资金规模大幅增加所致。从募集资金规模看,2022年三季度,IPO、增发和可转债分别募集资金1743.33亿元、3032.16亿元和433.14亿元,分别占比募集资金总额的32.38%、56.31%和8.04%。2022年三季度,通过定向增发募资的金额同比环比均出现大幅增长。

证券公司债券承销规模同比环比均有所下降。

2022年三季度,证券公司各类债券承销金额2.56万亿元,同比下降18.47%,环比下降17.51%。

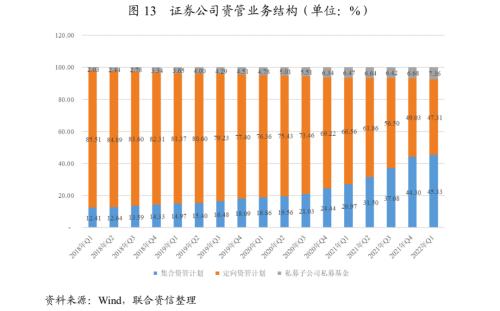

资管业务

资产管理业务规模保持稳定、但利润有所下降,整体表现一般。

2022年二季度,证券公司资管业务规模延续下降趋势,截至2022年6月末,券商资管规模7.68万亿元,较一季度末下降2.13%。据Wind统计,2022年上半年,券商资管业务实现收入250.84亿元,同比下降10.19%;实现利润113.95亿元,同比下降22.57%;业务利润率为45.43%,同比下降7.26个百分点。受A股市场低迷等多重因素影响,券商资管业务整体表现一般。

信用交易业务

2022年三季度,股票市场指数出现大幅度回撤,两融余额有所回落。2022年以来,伴随着股票市场的大幅回撤,沪深两市两融余额呈下降态势。2022年5月,证券市场行情逐步回暖,两融余额在2022年6月企稳小幅回升。受三季度股票指数回撤影响,两融余额再度回落。截至2022年9月末,沪深两市两融余额15382.36亿元,较上年末下降16.04%,较上季度末下降4.06%。

市场质押股份市值持续下降。截至2022年9月末,市场质押股份市值合计3.09万亿元,较上年末下降25.81%;市场质押股数占总股本比例为5.27%,较上年末下降0.33个百分点。整体看,资本中介业务规模的收缩将带来利息净收入的下降。

金融评级二部

潘岳辰 汪海立 韩璐

关键词阅读:证券公司行业季度观察

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!