摘要

多重预期改变,引发市场调整。从11月11日至16日,1年期AAA银行同业存单收益率与1年期国开收益率上行幅度均超过40bp,7-10Y利率债品种变动幅度同样显著,普遍上行10-15bp。各评级期限的城投债收益率也上行了20bp以上,其中低评级城投债,由于流动性更差,收益率上行幅度更大。

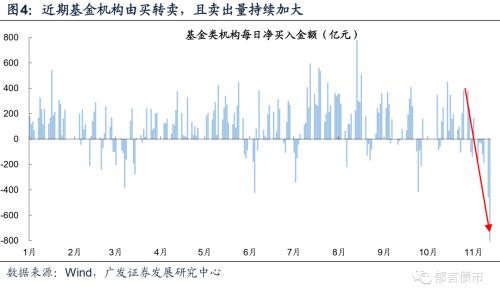

债市调整,使得理财产品净值回调。由于理财产品的净值公布并不及时,我们统计了2022年11月15日公布了净值的固收类理财产品收益率分布情况,其中85%的产品收益率出现了回撤。与之对应,理财产品的破净率近期也呈现上升趋势。由此可能出现了,理财机构赎回委外基金产品,基金进一步抛售债券的行为。

从近两年来看,我们经历过两轮机构行为时刻。第一轮是2020年11月永煤违约之后,机构出于对信用风险的担忧,赎回部分基金,从而引发基金折价卖券的行为。这样的调整,最终以央行公开市场加大投放,呵护流动性而平息。第二轮是今年3月初,作为银行理财净值化的第一年,股票市场调整,带动一些固收+类理财净值回撤,导致其被迫赎回固收+基金,也引发了利率债的上行。这样的过程,最终以股市止跌结束。

综合过去两轮经验,如果依靠市场自身,类似于今年3月初,则可能至少要花费两周的时间,在超调加深之后,配置盘逐步进场,带动市场进入偏震荡的弱势恢复阶段。而如果央行开始呵护流动性,类似在永煤事件中(信用债连续调整三周之后),央行加大公开市场投放,提振市场信心,收益率会快速下行。

风险提示。流动性出现超预期变化。国内货币政策出现超预期调整。

1

近期债市调整,引发机构行为影响

如我们在《债市,稳住》所说的,多重预期改变,引发市场调整。今年以来,债市收益率围绕三条主线,震荡下行:资金利率、疫情影响、地产链。近期三个方面都在起变化,一是资金利率,11月初隔夜资金利率短暂到达1.3%的隔夜之后,快速上行,引发市场情绪紧张。二是疫情防控优化。11月11日,国务院联防联控机制公布优化疫情防控的20条措施。三是地产链融资放松。11月8日,银行间市场交易商协会支持包括房地产企业在内的民营企业发债融资。

从11月11日至16日,1年期AAA银行同业存单收益率与1年期国开收益率上行幅度均超过40bp,7-10Y利率债品种变动幅度同样显著,普遍上行10-15bp。各评级期限的城投债收益率也上行了20bp以上,其中低评级城投债,由于流动性更差,收益率上行幅度更大。AA、AA(2) 1Y收益率大幅上行了57bp、59bp,信用利差走扩15-17bp;AA(2) 3Y收益率上行42bp,信用利差走扩11bp。

债市调整,使得理财产品净值回撤。由于理财产品的净值公布并不及时,我们统计了2022年11月15日公布了净值的固收类理财产品收益率分布情况,其中85%的产品收益率出现了回撤。与之对应,理财产品的破净率近期也呈现上升趋势。由此可能出现了,理财机构赎回委外基金产品,基金进一步抛售债券的行为。

从近两年来看,我们经历过两轮机构行为时刻。第一轮是2020年11月永煤违约之后,机构出于对信用风险的担忧,赎回部分基金,从而引发基金折价卖券的行为。这样的调整,最终以央行公开市场加大投放,呵护流动性而平稳。第二轮是今年3月初,作为银行理财净值化的第一年,股票市场调整,带动一些固收+类理财净值回撤,导致其被迫赎回固收+基金,也引发了利率债的上行。这样的过程,最终以股市止跌结束(详细请参考我们4月11日的报告《当净值回撤的理财产品遇上开放期》)。

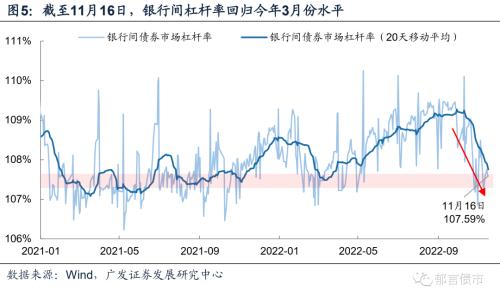

当前债市调整幅度远大于过去两轮,利率水平已经达到815降息以来的最高水平。假设未来一段时间,DR007维持在1.9%的偏高位置,较7天逆回购利率低10bp,参考2019和2021年DR007较7天逆回购利率的利差在[-20,-0]bp时,1到10年国债,5年以内国开债,与历史收益率曲线相比,也已处于相对高位。银行间杠杆率也随之下降,目前已由9月109%的高杠杆逐渐回归至107.5%,与今年3月的杠杆水平相当。与此同时,中长期纯债基金久期中位数从11月9日2.40年回落至16日1.86%年的低位。

虽然债市各项指标已经回归合理,甚至超调,但是基金类机构净卖出债券的规模仍在逐日(11月14-15日)上升。综合过去两轮经验,如果依靠市场自身,类似于今年3月初,则可能至少要花费两周的时间,在超调加深之后,配置盘逐步进场,带动市场进入偏震荡的弱势恢复阶段。而如果央行开始呵护流动性,类似在永煤事件中(信用债连续调整三周之后),央行加大公开市场投放,提振市场信心,收益率会快速下行。

2

2020年永煤事件之后,以央行加大投放结束

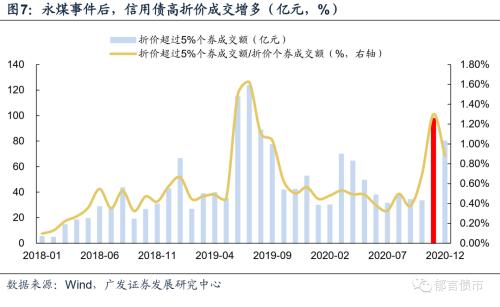

2020年11月10日,永城煤电控股集团有限公司(以下简称“永煤集团”),因未能按期兑付“20永煤SCP003”(超短期融资券)到期应付本息,构成实质违约,涉及本息金额共10.32亿元。永煤违约打破了区域重要性较强、具有核心资产国企的刚兑预期,投资人对发行人、地方政府偿债意愿下降产生担忧。

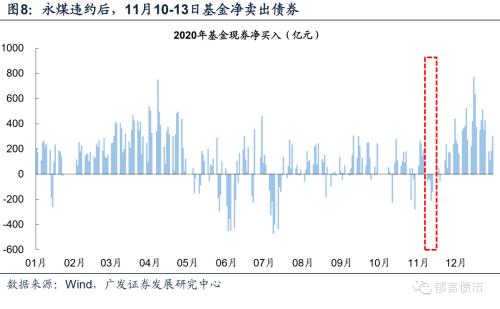

永煤事件对信用债市场产生较大冲击,煤炭债、弱国企债抛盘较多,同时造成了机构恐慌性赎回基金,表现为基金在永煤之后连续三天在二级市场净卖出,引发流动性更好的利率债也被抛盘。利率债从11月10日持续调整了7个交易日,19日出现高点,1Y、3Y、5Y国债和国开债上行10-18bp,10Y国债上行12bp。

11月30日,央行意外投放2000亿元MLF,流动性明显转松。12月15日央行投放9500亿元MLF,创单次投放记录,扣除当月6000亿元MLF到期,净投放3500亿元。2020年12月最后一周,SHIBOR隔夜周度均值下行15bp至0.76%,连续七周均值位于2%以下;SHIBOR 7天也围绕2.2%附近波动。

央行的大额净投放,稳住了市场情绪,信用债也于11月30日开始止跌企稳(连续调整了三周)。在此期间,中低评级城投债收益率上行幅度较大,从11月10日至30日,AA、AA(2) 1Y收益率分别上行了44bp、56bp,3Y收益率分别上行了37bp、47bp。12月,中高评级城投债收益率率先下行,AAA、AA+ 1Y收益率下行了34-38bp,3Y收益率下行26-28bp。与此同时,一些高折价成交个券已经开始反弹,比如“16冀中能源MTN001”、“16岳云债02”、“15泰达投资MTN001”在11月30日、12月1日的成交净价较11月最低成交净价均上涨超过了25%。

3

2022年3月,以股市止跌结束

2022年3月上半月,股市出现阶段回调,出现短暂的机构行为冲击,固收+类基金被赎回,引发基金阶段性卖出债券。3月15日相对2月末,上证综指下跌11.5%,深圳成指下跌14.3%。这期间股市受俄乌冲突、美联储加息等海外事件影响,整体趋于回调,使得部分固收+基金净值出现回撤。为应对可能的赎回压力,基金选择卖出债券。3月2-17日,基金在12个交易日中有9个交易日净卖出债券,期间合计净卖出债券1221.5亿元,其中利率债889.5亿元,同业存单331.8亿。其中单日净卖出规模最大的是3月10日,净卖出债券381.5亿元。

此轮冲击持续时间约为两周,利率波动幅度不大。除了1年国开债收益率上行16bp,达到两位数的调整,其他期限上行幅度较小、或出现先上后下。一个原因可能在于2月利率已经经历了阶段上行。3月10日,10年国债收益率达到2.85%,10年国开债收益率达到3.12%,分别较3月初上行5bp、7bp,也均为今年以来的高点。市场波动较大的交易日是3月15日,当日上证综指回调幅度接近5%,10年国债和10年国开债收益率分别上行5bp、6bp。

债市未出现大幅回调的原因,主要有三个方面,一是3月11日发布的2月金融数据不及预期,宽信用进程出现反复;二是3月17-21日的税期央行投放1400亿元逆回购、3月25-31日跨季前夕央行投放7000亿元逆回购,在央行增量逆回购影响下,资金面缓和;三是从固收+基金撤出的资金,可能重新回流纯债基金。

自3月16日开始至3月末,股市大幅调整之后进入震荡期,机构行为的影响相应缓和。与此同时,基金转而增持债券,3月下旬,基金净买入债券规模达到917.0亿元,约为前期卖出量的3/4。

风险提示:

流动性出现超预期变化。本文假设流动性维持近期的充裕状态,但假如国内经济数据持续超预期,流动性相应出现超预期变化。国内货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策出现超预期调整。

关键词阅读:债市

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!