债市早报:主要资金利率继续上行,债券市场延续调整

分享到:

分享到:

金融界11月17日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】11月16日,央行净投放力度加大,但资金面紧张未明显缓和,但主要资金利率仍上行;银行间主要利率债收益率普遍上行,短券调整幅度更大;惠誉调降龙湖集团控股有限公司评级展望,宝龙实业提供子公司股权为“20宝龙04”增加质押增信;转债市场指数明显走弱,近九成个券收跌;海外方面,市场对继续消化美联储放缓加息的预期,各期限美债收益率普遍继续回落,主要欧洲经济体10年期国债收益率多数亦大幅下行。

一、债市要闻

(一)国内要闻

【国务院发布《关于数字经济发展情况的报告》】据媒体11月16日报道,国务院《关于数字经济发展情况的报告》全文发布。报告指出,以国家战略需求为导向,瞄准全球数字技术基础前沿领域和关键核心技术重大问题,积聚力量进行原创性引领性数字技术攻关。加大集成电路、新型显示、关键软件、人工智能、大数据、云计算等重点领域核心技术创新力度。着力提升基础软硬件、核心电子元器件、关键基础材料和智能制造装备的供给水平,加快锻造长板、补齐短板。打造原创技术策源地,强化原创技术供给,建设新型创新主体,培育创新生态体系。推动数字技术成果转化,以数字技术与各领域融合应用为导向,优化创新成果快速转化机制,打造安全可靠、系统完备的产业发展生态。

【央行发布《2022年第三季度中国货币政策执行报告》】央行11月16日发布《2022年第三季度中国货币政策执行报告》。报告指出,加大稳健货币政策实施力度,搞好跨周期调节,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,不超发货币,为实体经济提供更有力、更高质量的支持。报告还指出,下一步要落实好普惠小微贷款支持工具、碳减排支持工具和支持煤炭清洁高效利用、科技创新、普惠养老、交通物流、设备更新改造专项再贷款,强化对重点领域、薄弱环节和受疫情 影响严重的行业、市场主体的支持。报告提出“高度重视未来通胀升温的潜在可能性,特别是需求侧的变化”,这对货币政策稳定物价提出新的要求,未来将时刻关注需求侧对物价上涨的影响,做好预期管理与极限管理,兼顾好经济增长与物价稳定。

【国家发改委:进一步加快政策性开发性金融工具资金投放使用和基础设施项目建设,积极推动搞活汽车流通扩大汽车消费有关工作】11月16日,国家发改委新闻发言人孟玮表示,将持续推进稳经济一揽子政策和接续政策落地见效,充分发挥推进有效投资重要项目协调机制作用,进一步加快政策性开发性金融工具资金投放使用和基础设施项目建设,积极扩大有效投资。将促进重点领域消费加快恢复发展,持续推进实施退税减税降费,加大对中小微企业和个体工商户的支持力度,同时,强化粮食、能源和产业链供应链安全保障,落细落实稳就业政策,扎实做好重要民生商品保供稳价,总之就是要抓住时间窗口推动经济进一步回稳向上。引导金融机构加大对制造业中长期贷款的支持力度,协调推动实施设备更新改造专项再贷款及财政贴息。积极推动搞活汽车流通扩大汽车消费有关工作,促进家电回收目标责任制相关企业加强银企对接,更好满足消费升级需求。

【10月各线城市商品房价格环比下降】国家统计局11月16日公布的70个大中城市商品住宅销售价格变动情况数据显示,2022年10月,70个大中城市中商品住宅销售价格下降城市个数增加,各线城市商品住宅销售价格环比下降,一线城市同比上涨、二三线城市同比降幅略扩。其中,一线城市已经连续两个月出现新房房价环比下跌现象;10月份,一线城市的二手房价格环比也由持平转为下跌。10月,全国商品房销售面积和金额同比降幅均在两成以上,且降幅较9月分别扩大7.1和9.5个百分点,1-10月全国商品房销售面积的累计同比降幅亦略有走阔。

【深圳市:鼓励上市公司发行债券和资产证券化】深圳市工信局对《深圳市关于进一步推动企业上市高质量发展的若干措施(征求意见稿)》公开征求意见。意见稿指出,鼓励上市公司充分利用股票增发、发行债券和资产证券化(ABS)、不动产投资信托基金(REITs)、全球存托凭证(GDR)等资本市场融资工具,围绕产业链上下游开展并购重组,促进产业由集聚发展向集群发展。鼓励银行等金融机构围绕上市公司并购重组创新产品,提供投贷联动、并购贷款等综合融资支持,联动参与上市公司再融资和并购重组。鼓励有条件区对并购重组并落户本市的项目给予一定奖励。

(二)国际要闻

【美国10月零售销售超预期增长】11月16日,美国商务部数据显示,美国10月零售销售环比增长1.3%,创今年2月以来最高水平,超过市场预期值1%,前值为0%,同比增长8.3%,涨幅较上月增加了0.1个百分点。扣除汽车和汽油后,10月核心零售销售环比增长0.9%,创今年5月以来最高水平,高于市场预期值0.2%,前值为0.3%,同比增幅达到8%,涨幅均较上月明显扩大。相关零售数据都没有经过通胀调整。具体来看,由于10月美国汽油价格出现反弹,加油站销售额环比增长4.1%,同比涨幅达到17.8%,领涨所有零售销售类别。汽车及零部件销售额环比上涨1.3%。当月,酒吧和餐厅销售额环比增长1.6%,涨幅较上月扩大了1.1个百分点;在食品价格上涨刺激下,杂货店销售额也环比攀升了1.4%。在线零售商销售额则上涨了1.2%。

【美国共和党获得众议院掌控权】11月16日,据美国媒体报道,美国共和党以218票,仅领先8票微弱优势勉强夺得众议院掌控权,但此前市场期盼的“红色浪潮”并未实现:参议院继续由民主党控制。

(三)大宗商品

【国际原油价格转跌 NYMEX天然气价格收涨】11月16日,WTI 12月原油期货收跌1.33美元,跌幅1.53%,报85.59美元/桶。ICE布伦特1月原油期货收跌1美元,跌幅1.06%,报92.86美元/桶。NYMEX美国12月天然气期货上涨2.77%至6.201美元/百万英热单位。

二、资金面

(一)公开市场操作

11月16日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了710亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日有80亿元逆回购到期,因此当日净投放资金630亿元。

(二)资金利率

11月16日,资金面未明显缓和,主要资金利率进一步上行:DR001上行8.93bps至1.939%,DR007上行7.21bps至2.015%,其他期限利率亦全线上行。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

11月16日,债基赎回压力叠加资金利率续升,银行间主要利率债收益率普遍上行,短券调整幅度更大。截至北京时间20:30,10年期国债活跃券220019收益率上行0.50bp报2.8200%;10年期国开债活跃券220215收益率下行0.25bp报2.9850%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

11月16日,多数地产债成交价格相对稳定,19债券成交价格偏离幅度超10%,“21旭辉01”跌超10%,“20世茂02”跌超11%,“20金科03”“21旭辉03”跌超12%,“21碧地04”跌超13%,“21碧地01”跌超16%,“22绿城地产MTN001”跌超18%,“20龙湖拓展MTN001A”跌超22%,“21金科04”跌超43%,“21金地MTN002”跌51%,“21金地MTN006”跌超52%,“20阳城03”跌超63%,“20阳城04”跌超74%;“21旭辉02”涨13%,“21龙湖03”涨超22%,“H20阳优”涨超35%,“21远洋控股PPN001”涨超67%,“21龙湖拓展MTN001(项目收益)”涨超68%,“21金地MTN007”涨超85%。

11月16日,城投债成交价格整体相对稳定,仅“16东台国资债”跌超50%。。

2. 信用债事件:

龙湖集团:惠誉评级将龙湖集团控股有限公司(Longfor Group Holdings Limited)的评级展望从“稳定”调整为“负面”,并确认其长期外币发行人违约评级、高级无抵押评级及其未偿优先票据评级为“BBB”。

融创中国:公司公告称,高等法院颁令将呈请聆讯延期至2023年6月14日,公司股份将继续暂停买卖。

上海华瑞银行:上海银保监局行政处罚信息公开表显示,2022年11月11日,上海华瑞银行股份有限公司被上海银保监局责令改正,并处罚款共计115万元。主要违法违规事实为:1.2017年8月至2020年12月,该行流动资金贷款违规用于投资。2.2016年9月至2020年11月,该行同业投资授信管理未穿透至基础资产。3.2017年11月至2020年12月,该行流动资金贷款管理严重违反审慎经营规则。

电子城(600658.SH):公司公告称,公司参股的关联公司北京电控产业投资有限公司拟通过股东同比例增资的方式将注册资本从6亿元增加至12亿元,公司拟以自有资金1亿元参与电控产投本次增资。

迈瑞建投:中诚信公告称,根据公开信息披露并经查询中国执行信息公开网,近期迈瑞城投子公司重庆市沙坪坝区瑞欣城市建设有限责任公司被纳入失信被执行人名单,执行人为重庆市第一中级人民法院,执行案号为(2022)渝01执2482号,执行标的金额为2413.78万元。

新奥股份:穆迪投资者服务有限公司已维持新奥天然气股份有限公司(ENN Natural Gas Co., Ltd.,)的“Ba1”企业家族评级,以及由ENN Clean Energy International Investment Limited发行、新奥股份担保的高级无抵押债券“Ba1”评级。同时,穆迪将评级展望从“稳定”调整为“正面”。

宝龙实业:公司公告称,根据“20宝龙04”2022年债券持有人会议,公司将以子公司浙江宝龙星汇企业管理有限公司持有的杭州聚嵘企业管理有限公司45%股权及上述股权对应的全部收益,为本期债券提供质押增信。上述增信保障措施适用本期债券全部未付本息之和。上述增信质押担保手续应在2022年11月30日(含)前办理完毕。

重庆盈地实业集团:公司公告称,将重庆长寿开发投资(集团)有限公司持有重庆市长寿北部新城开发投资有限公司49.00%股权和重庆乐至置业发展有限公司38.00%股权无偿划入重庆盈地实业(集团)有限公司。截至本公告出具日,重庆长寿开发投资(集团)有限公司直接持有重庆盈地实业集团有限公司100%股权,为其控股股东。

(三)可转债

【A股三大股指震荡收跌】 11月16日,权益市场主要股指早盘冲高回落,午后弱势调整,当日上证指数、深证成指、创业板指分别收跌0.45%、1.02%、1.19%。申万一级行业指数多数回调,其中电力设备、房地产、非银金融、建筑材料等行业调整较为明显,而传媒、商贸零售当日逆势走强,收涨超1%。

【转债市场指数明显走弱】11月16日,转债市场三大指数开盘后持续走弱,中证转债、上证转债、深证转债分别收跌0.99%、0.92%、1.16%。转债市场当日成交额700.43亿元,较前一交易日减少84.34亿元。451只个券中53只上涨,398只下跌。当日,新上市个券百川转2开盘触发20%临停机制,复盘后继续高位震荡,最终收涨26.11%,位居市场第一,华森转债受益于正股涨停拉动收涨15.83%,仅次于百川转2;当日近九成个券收跌,其中泰林转债、尚荣转债、彤程转债、火炬转债等回调明显,跌幅超过5%。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

11月16日,百川转2上市,东材转债开启申购;此外,冠宇转债拟于11月17日上市,寿22转债、商络转债拟于11月17日开启申购,利元转债、奕瑞转债拟于11月18日上市。

11月16日,纳微科技发行可转债申请获上交所受理,天合光能发行可转债申请获上交所上市委审议通过,花园生物、正元智慧、天阳科技发行可转债申请获深交所上市委审核通过,诺泰生物拟发行可转债不超过5.34亿元,深圳燃气拟发行可转债不超过30亿元,山东高速拟终止2017年公开发行A股可转债事项。

11月16日,今飞转债公告预计触发转股价格下修条件。

11月16日,龙净转债公告不提前赎回,且未来三个月内(即2022年11月17日至2023年2月16日)若触发有条件赎回条款,公司均不行使提前赎回权利。

(四)海外债市

1. 美债市场:

11月16日,市场对继续消化美联储放缓加息的预期,各期限美债收益率普遍继续回落:其中两年期美债收益率下行2bp至4.35%;10年期美债收益率大幅下行13bp至3.67%。

数据来源:iFind,东方金诚

11月16日,2/10年期美债收益率利差倒挂幅度扩大11bp至68bp;2/30年期美债收益率利差倒挂幅度维持在18bp不变;5/30年期美债收益率利差收窄3bp至2bp。

11月16日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行6bp至2.29%。

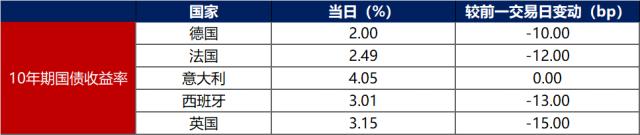

2. 欧债市场:

11月16日,除意大利10年期国债收益率维持不变外,其余主要欧洲经济体10年期国债收益率普遍大幅下行。其中,德国10年期国债收益率下行10bp至2.00%。法国、西班牙、英国10年期国债收益率分别下行12bp、13bp和15bp。

数据来源:investing.com,东方金诚

中资美元债每日价格变动(截至11月16日收盘)

数据来源:久期财经,东方金诚整理

关键词阅读:债市早报

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持

- 华为哈勃入股千寻智能,进入机器人赛道 或推动行业高成长