唐元懋国君固收资深分析师

核心观点:

本周债市出现收益率强上行,其背后市场情绪波动及自我实现的是主因。近年来随着理财新规过渡期结束,理财子与基金交易行为的同频共振导致了一种新的踩踏,即理财子由债市的“稳定器”变成了“放大器”。

但事实上,理财子的交易行为仍然具有一定的银行系机构的配置特征:理财子与基金行为强正相关产生而共振的资产为中长期债券;理财子在大跌时赎回债基更多的是受到负债端刚性压制的影响而非主动赎回;银行理财子深层业务逻辑中仍然有银行系考量长期的因素起作用。这使得本次债市大跌后,理财子可能再次发挥出“稳定器”的作用。

本次大跌行情,理财子的顺趋势卖出倾向并非是最强的,此次强踩踏更多表现为个人投资者和银行自营的对基金的赎回。而这次负反馈踩踏后的后续进程中理财子所起的稳定器作用主要依赖两条关键路径:一方面,基于理财子自身业务特征、破净理财子的到期规模看和债券资产相对于货币资产的价值回升,后续其参与踩踏可能出现自然缓解,时间大概率在一到两周。另一方面,资金面后期见顶是压制这种踩踏的重要外生辅助因素,密切关注后续资金见顶迹象。

正文

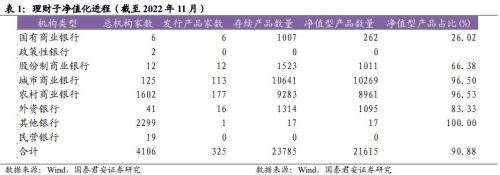

本周债市出现收益率强上行,事实上政策和经济基本面的变化主要影响债市预期,而与2020年相比,实体经济、股市与资金现实对债市的利空程度都有较大差距。这种债市大跌背后市场情绪波动及自我实现的是主因。情绪性市场波动在过去表现为基金被赎回的负反馈,银行赎回债基等。但近年来随着理财新规过渡期结束,理财净值化完成,理财子与基金交易行为的同频共振导致了一种新的踩踏,即低风险偏好的个人投资者在理财净值下行时扎堆赎回,理财被迫减仓或赎回债基,进一步推高债市收益率,及理财子由债市的“稳定器”变成了“放大器”。本次可以算是理财子净值化后的第一场全面债灾,但事实上,理财子的交易行为仍然具有一定的银行系机构的配置特征,这使得本次债市大跌后,随着债市利率的提升,银行长期配置需求的恢复,理财子可能再次发挥出“稳定器”的作用。

一. 理财子配置债券资产时的交易盘特征:与基金同频共振导致踩踏

理财子公司脱胎于银行资管部,资管新规之前借助成本法估值和设立资产池等方式,保持其发行产品的净值平滑和刚兑性质。故传统银行理财业务模式事实上更类似于银行自营,即投资标的主要为债券,投资思维主要关注静态收益,投资策略采取买入持有。其结果是,银行理财作为债市重要的资金来源之一,与各类主要买入债券的银行类似,扮演的是债市稳定器的角色。

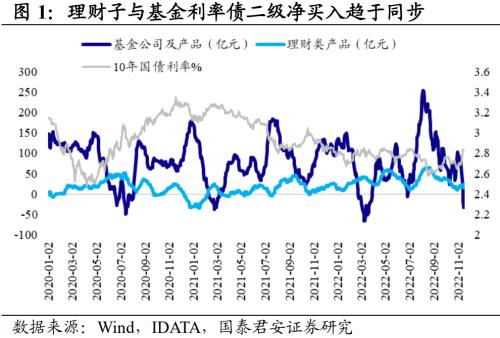

但在资管新规过渡期结束后,现存的银行理财已经成为采用市值法估值,打破刚兑的净值型产品——理论上和公募基金的估值方式完全一样。这使得理财子的很多行为与基金越来越相似,两者产生共振。叠加理财子资金规模大,不仅仅会自己买卖资产,还会通过申购和赎回基金买卖资产;同时,其自身客户的风险预期相对更低,债市场有波动时赎回理财的可能性更高,形成债市上行-理财产品价格波动-投资者赎回-理财产品卖债或赎回基金-债市进一步上行的负反馈。这使得银行理财子更偏向于成为债市的波动放大器,同时这种放大器的资产规模还与基金体量类似,造成的影响在本次债市快熊中较为明显。

二. 理财子交易盘行为的特征:仍然保留了部分稳定器的作用

但与完全市场化的基金相比,银行理财子的交易行为还有如下特征,这使得理财子在一定情况下保持了稳定器的作用:

1.理财子与基金行为强正相关产生而共振的资产为中长期债券

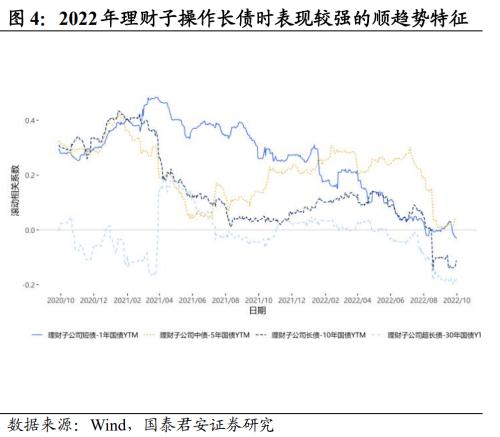

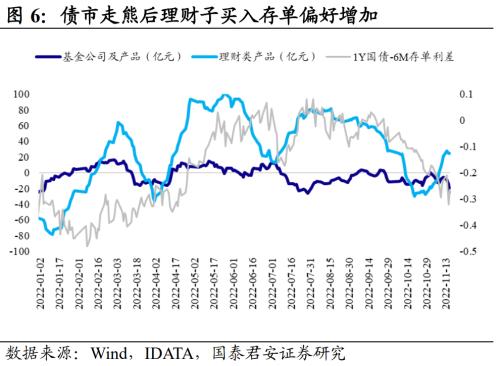

从时间序列上的相关性数据可以看出,理财子比较明显的顺趋势交易倾向是在2022年年中才逐渐成型的,并且这种特征随时间从超长债逐渐向中长期债券蔓延。而基金的这种交易行为则更为下沉到中端一些,这种行为在2022年11月之前事实上给理财子带来了较好的收益,这也助长了理财子进一步采取顺趋势交易。

事实上,本次债市大跌的对中短端的冲击可以归结为资金上行的硬约束和《货币基金监督管理办法》中基金资产净值的负偏离度限制的负面影响。而长期债券和长债基金的大幅下行则更可能是理财赎回踩踏的结果。

2.理财子在大跌时赎回债基更多的是受到负债端刚性压制的影响,而非主动赎回

理财子作为更为理性的机构投资者,其赎回主要是基于投资者赎回理财-理财卖债/赎回债基的逻辑。而非为了保证收益主动赎回债基。首先,因为当前的债基下行是全市场的,很难找到具有明显α收益的债基,所以替换基金管理者意义不大;其次,因为理财产品具有比较明确的资产投向说明,转向其他资产可能性不大,事实上,目前理财子主动赎回债基后,最可能的替代资产是银行间回购、拆借和买存单(有当前资金利率比较高的原因);最后,理财子作为独立的子公司,不能再和母行直接通过FTP体系交换赎回的资金,其不能像银行金融市场部那样,基于绝对收益考核和季末考核的逻辑,在当前大量的将资金赎回以保障年内已经创造的收益(目前这种情况正大量发生),也不能像银行资产负债部那样,面对较高的资金成本,直接降低存单发行,或趁着房地产政策和结构性货币政策支撑较足的时机,将同业资产转化为信贷资产。

3.银行理财子深层业务逻辑中仍然有银行系长期考量的因素起作用

虽然目前银行理财子业务模式已经越来越像基金,但其考核、人员等方面依然受到母行比较重的影响。首先理财子投资经理不少有来自于银行对公业务系统;同时虽然投资者指关注其净值和收益率,但投资经理的考核往往有配合母行进行投贷联动、资产合理配置的综合考评分项;依托母行的营销体系和认同大行品牌的客户群,即使短期被赎回,理财产品也较容易重新发行,破净后的负债端压力远小于基金。这些使得银行理财子在中期内的行为,往往同银行类似,即不完全考虑产品收益,还要考虑银行整体资产配置的需要。

可以看出,目前理财子对波动的放大器作用并不是其经营特征的全部,仍然保留着部分稳定器的特征。

三. 理财子在此次大跌中的行为和未来推演:先是放大器,后是稳定器

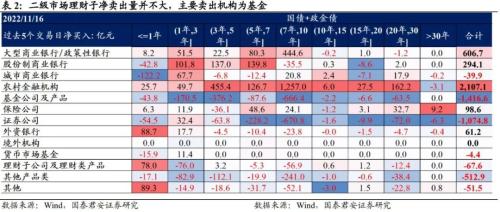

本次大跌行情前后,理财子在二级市场上的顺趋势卖出倾向并非是最强的,可以认为此次强踩踏更多表现为个人投资者和银行自营的对基金的赎回。事实上银行理财子在本周平均每个交易日净卖出,虽然在2020年有数据以来处于高位,但仍然远低于基金。

而这次负反馈踩踏后的后续进程中理财子所处起作用,我们认为随着一次性上涨行情的发酵,其稳定器特征将逐步重现,推进踩踏程度继续加深的可能性不大,而其中有两条关键路径:

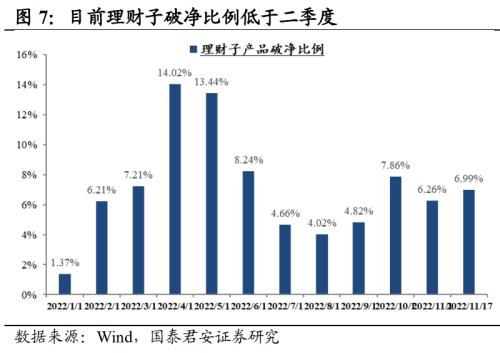

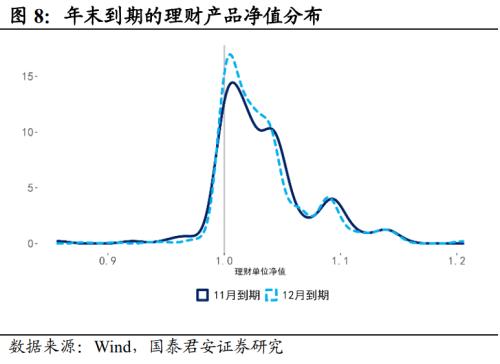

一方面,从理财子自身业务特征看,后续其参与踩踏可能出现自然缓解。首先,由于理财子仍然具有一定的银行经营特征,年末随着中央对经济和房地产的刺激,中期维度上理财子或更多的配合母行买入债券资产支撑母行承分销政金债和投贷联动等;其次,同时年末并非银行理财到期高峰,更重要的是,目前(11月16日)破净的封闭式理财产品占比低于2022年4到5月,同时2022年最后两个月到期的理财产品中破净占比更低,理财子的赎回潮年末发酵的可能性不大。最后,理财子前期卖债和赎回债基后部分资金几乎只能进入货币市场,这并非长久之计,目前债市利率较高,后续重回债市是大概率事件。

这种自然缓解的时间,从历史上理财子和基金大幅净卖出的经验看(理财子短期内多次出现超过50亿的每日净卖出,2020年末,约12日,基金公司连续出现100亿左右的每日净卖出,2022年1月到2月,约18日),大概率不会超过两周,需要密切关注理财子二级市场买入量回正现象。

另一方面,资金价格的触顶震荡或下行是减轻理财子/银行参与踩踏的重要外生因素。1.资金触顶配合债市价格上行,可以使得息差安全垫再次产生,使得银行和理财子回收债市资金投入资金市场的相对利润降低;2.存单价格下降使得银行能够募集更多的资金重新买入同业资产,而目前基金杠杆率并不高,如果资金利率下行可以使得基金更好的利用杠杆缓解部分赎回;3.资金价格触顶,推动存款利率下行,个人投资者撤出理财转为存款的偏好也将下降。

目前从近期公开市场操作和货币政策执行报告来看,目前对更为宽松的货币政策降低资金利率的期待恐落空,但从“稳定银行负债成本”的提法看,资金成本进一步高起的可能性也较小。故目前更为细致的关注存单等资金价格见顶趋势是必要的,这可能是这种负反馈最终扭转的关键指标。

关键词阅读:理财子

- 中美贸易关税大幅降低,航运港口板块迎来重大利好,多家龙头公司涨停创新高!

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持