报告标题:无需担心短期波动——2022年11月18日利率债观察

1、无需担心短期波动

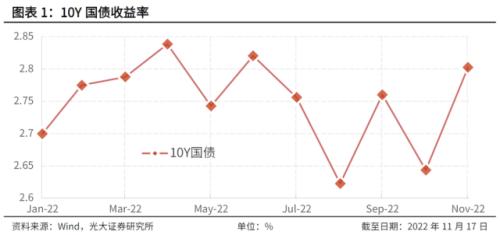

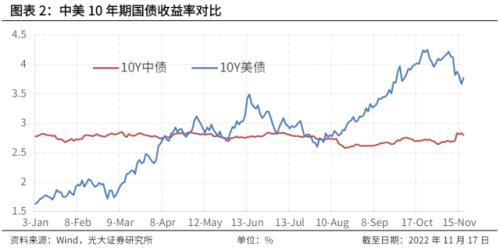

任何资产的价格都是有涨有跌的,不可能一直上涨。今年6月末至10月末这段时间,10Y国债收益率下行了18bp,相应地,11月17日较10月末上行了16bp。这是正常现象,不用过度恐慌。事实上,当前中国债券市场的波动远低于美国。11月初以来,美国10Y国债收益率的标准差为0.189,中国仅为0.064。

经济运行和融资状况分别是影响货币政策的最根本和直接的因素,而货币政策又是影响利率的核心变量。近一段时间经济回稳向上且融资状况趋势性改善,这使得债券市场利率上行成为必然。例如,今年10月新增人民币贷款的三月同比增速达到17.0%,已处于较高水平。最能体现企业投资信心及意愿的新增企业中长期贷款在各项新增人民币贷款中的占比达到75.1%,且新增企业中长期贷款三月同比增速进一步上升至77.4%的高位。值得一提的是,经济运行和融资市场的变化并不是刚刚出现的,而DR007等资金利率的上行也已持续了较长的一段时间。(注:对此我们在《资金趋贵是大概率事件——2022年9月7日利率债观察》等报告中曾有过详细的论述。)

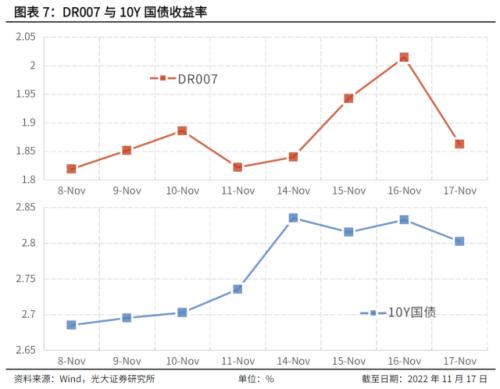

市场情绪的变化以及资管产品申赎等市场交易结构因素加速了利率的上行。这类因素具有天然的神秘感,所以易被市场热议和传播,短期影响可能较大,但并不会改变市场运行的大趋势。当然,我们也不能忽视这类因素的影响,因为其存在诱发市场失灵的可能。我们注意到,人民银行第一时间便做出应对,于11月17日通过公开市场净投放资金1230亿元。央行的呵护一下子便宽松了资金面、稳住了市场情绪。11月17日市场利率的非理性上行迅速得到了遏制,最具代表性的DR007和10Y国债收益率分别较前一日下行了15bp和3bp。

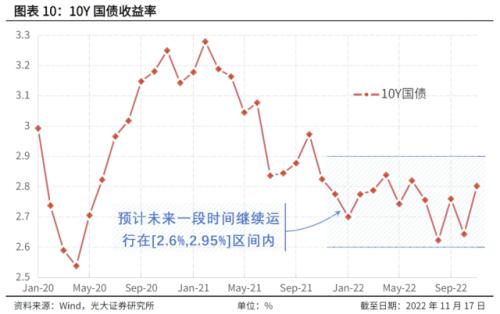

央行保持金融体系总体稳定的态度鲜明,我们对债券市场的短期波动无需过度担心。正如上文所言,经济运行是影响利率的根本因素,当前的经济基本面并不支持债券收益率快速地趋势性上行。我们预计, DR007 大概率会回到以OMO利率为中枢波动的状态。 近五个交易日(11月11-17日)DR007的均值为1.90%,较2.0%的OMO利率已颇为接近,显然未来上行的空间是有限的,上行的速度也将放缓。 MLF利率是 CD 定价的锚,但这不意味着两者必须时时相等。 自疫情对经济形成影响的2020年以来,1Y AAA+级CD利率平均较MLF利率低34bp,当前MLF利率为2.75%,CD利率为2.70%(注:指11月17日CFETS同业存单收益率曲线上的1Y期限),显然这不会是常态。我们也并不认为收益率曲线的长端会大幅上行, 未来一段时间内 10Y国债 收益率较有可能运行在[2.6%,2.9%]区间内,而当前的2.8%已处于较为舒适的水平。

2、风险提示

不理性的预期引发市场快速波动。

关键词阅读:波动

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启