债市早报:主要资金利率继续下行,债市长短端利率走势分化

11月21日消息 、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】11月18日,主要资金利率继续下行;银行间主要利率债收益率走势有所分化,短券表现仍强而长券略调整;金科股份拟变更“20金科03”本息兑付安排,鸿坤伟业预计无法按期偿付“19鸿坤01”回售资金及付息,“19永煤MTN001”持有人会议审议通过先行兑付50%本金及全额利息、剩余本金展期1.5年的议案;转债市场指数延续走弱态势,453只个券中139只上涨;海外方面,各期限美债收益率普遍继续较大幅上行,除英国外,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【《境外机构投资者投资中国债券市场资金管理规定》发布】11月18日,央行、外汇局发布《境外机构投资者投资中国债券市场资金管理规定》,完善并明确境外机构投资者投资中国债券市场的资金管理要求。《规定》主要内容包括:一是统一规范境外机构投资者投资中国债券市场所涉及的资金账户、资金收付和汇兑、统计监测等管理规则。二是完善即期结售汇管理,允许境外机构投资者通过结算代理人以外的第三方金融机构办理。三是优化外汇风险管理政策,进一步扩大境外机构投资者外汇套保渠道,并取消柜台交易的对手方数量限制。四是优化汇出入币种匹配管理,提升境外机构投资者投资资金汇出便利性,鼓励长期投资中国债券市场。五是明确主权类机构外汇管理要求,通过托管人或结算代理人(商业银行)投资的主权类机构投资者,应在银行办理登记。

【两部门联合修订发布《商业汇票承兑、贴现与再贴现管理办法》】近日,央行、银保监会联合修订发布《商业汇票承兑、贴现与再贴现管理办法》。《办法》共八章四十二条,包括总则、承兑、贴现和再贴现、风险控制、信息披露、监督管理、法律责任和附则。主要修订体现在四方面:明确相关票据性质与分类。商业汇票包括纸质或电子形式的银行承兑汇票、财务公司承兑汇票、商业承兑汇票等。明确供应链票据属于电子商业汇票。强调真实交易关系。银行、农村信用合作社、财务公司承兑人开展承兑业务时,应当严格审查出票人的真实交易关系和债权债务关系。持票人申请贴现,应当与出票人或前手之间具有真实交易关系和债权债务关系。强化信息披露及信用约束机制。在前期商业承兑汇票信息披露相关公告基础上,将信息披露范围扩大至银行承兑汇票。要求承兑人按规定披露相关信息,并强化了对承兑人的信用约束机制。加强风险控制。金融机构应当具备健全的票据业务管理制度和内部控制制度,审慎开展商业汇票承兑和贴现业务。承兑人应当做到经营和财务状况良好,具备到期付款能力。对银行承兑汇票和财务公司承兑汇票的最高承兑余额和保证金余额设置比例上限。为落实国务院常务会议要求,将商业汇票最长期限由1年调整至6个月。

【五部门:优化国际转国内航线船舶疫情防控工作部分措施】11月18日,交通运输部等五部门发布《关于进一步优化国际转国内航线船舶疫情防控工作部分措施的通知》称,将国际转国内航线船舶改营前在入境口岸的停泊隔离及改营后全体船员在船健康监测的时间由“入境前7天停泊隔离+改营后3天健康监测”调整为“入境前5天停泊隔离+改营后3天在船隔离(期间全体船员不得离船)”;将在入境口岸对拟转入国内航线营运的国际航行船舶全体船员进行核酸检测的频次由“7天5检”调整为“自船舶抵达境内入境口岸后的5天内开展4次核酸检测,其中第1天由海关对船员进行核酸检测,第2、3、5天由入境口岸所在地联防联控机制明确的检测单位对船员进行核酸检测”。

【证监会就深化公司债券注册制改革公开征求意见】近日,证监会研究制定《关于深化公司债券注册制改革的指导意见(征求意见稿)》。《指导意见》按照《证券法》《公司债券发行与交易管理办法》等法律法规相关规定,坚持制度化规范化透明化导向,对深化公司债券注册制改革作出系统性制度安排,提出了优化公司债券审核注册机制,压实发行人和中介机构责任,强化存续期管理,依法打击债券违法违规行为等4个方面的12条措施。《指导意见》指出,强化对科技创新、绿色低碳、乡村振兴等重点领域债券品种创新的支持,配合做好防范化解地方政府隐性债务风险工作,支持房地产企业合理债券融资需求,提升民营企业债券融资的可得性和便利性。

【证监会就《关于注册制下提高中介机构公司债券业务执业质量的指导意见(征求意见稿)》公开征求意见】为贯彻落实党的二十大有关健全资本市场功能、提高直接融资比重的重大部署,深化公司债券发行注册制改革,推动交易所债券市场高质量发展,加强债券中介机构全流程执业规范,督促中介机构切实承担起“看门人”职责作用,近日,证监会研究制订了《关于注册制下提高中介机构公司债券业务执业质量的指导意见(征求意见稿)》。《指导意见》着眼于推进债券市场中介机构监管的制度化规范化透明化,明确了服务高质量发展、强化履职尽责、深化分类监管、严格监管执法等4方面原则;提出了强化证券公司债券业务执业规范、提升证券服务机构执业质量、强化质控、廉洁要求和投资者保护、依法加强监管、完善立体追责体系等5个方面共14条措施。

【上交所规范REITs收益分配相关事项】11月18日,上交所发布关于规范公开募集基础设施证券投资基金(REITs)收益分配相关事项的通知称,基金管理人应当充分认识合理收益分配安排在投资者权益保护方面的重要作用,在拟上市基础设施REITs相关法律文件中对上述事项进行充分约定,向投资者充分揭示未按照规定进行收益分配可能导致基金终止上市的风险,做好相关信息披露。

【西安放宽限购:外地落户可直接买二手房】11月19日,西安市住建局发布《关于支持刚性和改善性住房需求有关问题的通知》。《通知》指出,符合西安市购房资格的二孩及以上家庭,在住房限购区域内限购套数的基础上可新购1套住房。二孩及以上家庭购买的第3套住房为新建商品住房时,应列为“普通家庭”类别。

(二)国际要闻

【美国10月成屋销售九连降,创历史最长连跌】11月18日,根据美国全国房地产经纪人协会(NAR)的数据,美国10月成屋销售连续第九个月下降,连续下降月数创历史最长,当前的连跌形势也超过了2008年次贷危机时期。惨淡的成屋数据凸显按揭贷款利率飙升对美国房地产市场的负面影响。美国10月成屋销售总数年化443万户,创2020年5月以来新低,预期440万户,前值471万户。美国10月成屋销售总数环比跌5.9%,预期跌6.6%,9月前值跌1.5%。10月成屋销售同比降幅高达28.4%。10月的待售房屋数量连续第三个月下滑,达到122万户。可见,与市场上需求萎缩相伴的是供给的减少。按照目前的销售速度,出售市场上的所有房屋需要3.3个月的时间,明显高于2021年同期的2.4个月。近几个月,成屋的库销比有整体攀升的趋势,不过仍然低于5个月的关口,这表明市场供应依然紧张。

【欧央行行长表示可能需要通过限制经济增长来控制通胀】11月18日,欧央行行长拉加德在法兰克福的一次讲话中表示,欧洲央行将继续提高利率,甚至可能需要限制经济增长,才能为飙升至官方目标五倍多的通胀率降温。自7月以来,欧央行实施了有史以来最激进的货币紧缩行动,前所未有地加息200个基点,预计下个月将把利率从上调到2%或更高。对于在欧央行暴力加息下,欧元区几乎肯定会出现的衰退,拉加德表示,经济衰退的风险正在上升,但衰退本身不足以遏制价格飙升的势头,将进一步加息。她表示:“欧元区的通胀水平太高了,历史经验表明,衰退不太可能显著降低通胀,至少短期内是这样。”此外,拉加德还指出,提高利率并非欧洲央行唯一可动用的工具,表示将通过缩减5万亿欧元的债务来进一步收紧政策。目前,市场对12月加息50个基点还是75个基点的持不同意见,并且预计从2023年上半年开始缩表。

(三)大宗商品

【国际原油价格继续下跌,NYMEX天然气价格收跌】11月18日,WTI 12月原油期货收跌1.56美元,跌幅1.91%,报80.08美元/桶,本周累计下跌9.98%;ICE布伦特1月原油期货收跌2.16美元,跌幅2.40%,报87.62美元/桶,本周累跌8.72%。NYMEX美国12月天然气期货收跌3.14%至6.200美元/百万英热单位。

二、资金面

(一)公开市场操作

11月18日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了210亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有120亿元逆回购到期,因此当日净投放资金90亿元。

(二)资金利率

11月18日,银行间市场资金供给充裕,主要资金利率继续下行:DR001下行34.53bps至1.320%,DR007下行14.17bps至1.721%,其他期限利率多数小幅波动。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

11月18日,在前一日强势反弹后,银行间主要利率债收益率走势有所分化,短券表现仍强而长券略调整。截至北京时间20:30,10年期国债活跃券220019收益率上行2.75bp报2.8300%;10年期国开债活跃券220215收益率上行2.30bp报2.9930%。

数据来源:Wind,东方金诚

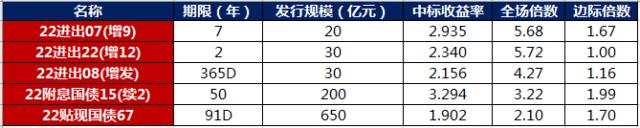

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

11月18日,多数地产债成交价格相对稳定,18只债券成交价格偏离幅度超10%,“20龙湖06”跌超12%,“20旭辉02”跌超13%,“20碧地04”跌超14%,“21绿城房产MTN001”跌超17%,“H20阳优”跌超24%,“20金科03”跌超29%,“21龙湖拓展MTN001(项目收益)”跌超36%,“21远洋控股PPN001”跌超43%,“金科优01”跌超99%;“21宝龙01”涨超11%,“20世茂G1”涨超15%,“20宝龙04”涨超20%,“20龙湖拓展MTN001A”涨超32%,“21远洋控股PPN002”涨超37%,“21金科04”涨超38%,“20阳城04”涨超71%,“21碧地01”涨超103%,“20阳城02”涨超2319%。

11月18日,城投债成交价格整体相对稳定,3债券成交价格偏离幅度超10%,“16南宁建总债02”跌超50%;“19兰州城投PPN009”涨超10%,“PR广陵债”涨超19%。

2. 信用债事件:

当代置业:公司公告称,大多数同意债权人已同意根据计划及重组支持协议条款将最后截止日期进一步延长至2022年11月25日或公司取得大多数同意债权人事先书面同意可能选择延长的有关较后日期。重组生效日期预期为2022年11月25日或之前。

正荣地产:公司公告称,“20正荣03”2022年第二次债券持有人会议审议通过了“20正荣03”兑付调整议案,议案通过后的10个交易日内(以下 简称“兑付日二”)兑付500万元未偿本金及该等未偿本金自2021年9月14日至兑付日二期间的对应利息,剩余未偿本息展期至2023年9月14日兑付。“21正荣01”2022年第三次债券持有人会议也已召开。会议表决通过了《关于豁免本次会议召开程序等相关要求的议案》、《关于同意变更“H21正荣1”付息方案的议案》和《关于同意增加50个工作日宽限期的议案》三项议案。

融侨集团:集团公告称,为配合“20融侨02”持有人后续交易、转让安排,公司拟对“20融侨02”启动撤销回售业务。

鸿坤伟业:公司公告称,“19鸿坤01”付息日为11月22日,预计无法按期付息。该债发行总额3.437亿元,债券登记余额2.92631亿元,期限4年,票面利率7.5%。截至2022年11月16日,本公司预计无法在付息日2022年11月22日前筹措足额的偿付资金,不能按期付息及兑付回售资金。

新力控股:公司公告称,清盘呈请聆讯进一步延期至12月7日。

祥生控股:公司公告称,2.15亿元出售安吉、余杭物业,涉及建面5.45万平。

金沙建投:中证鹏元公告,关注金沙建投被列为被执行人,执行标的9951.30万元。

金科股份:公司公告称,拟于2022年11月23日至2022年11月24日召开“20金科03”2022年第二次债券持有人会议,审议《关于豁免债券持有人会议相关期限的议案》和《关于变更债券本息兑付安排的议案》两项议案。为配合本次会议议程顺利开展,“20金科03”将于2022年11月22日开市起停牌。

永煤控股:据中信建投证券公告,“19永煤MTN001”持有人会议审议通过先行兑付50%本金及全额利息,剩余本金展期1.5年的议案。

中国重汽:公司公告称,终止出售中国重汽集团湖北华威专用汽车有限公司的60%股权。

德信中国:公司公告称,拟就至少3.13亿美元或现有票据(2022年到期的9.95%优先票据)未偿还本金额的90%(最低接纳金额)开始交换要约。

北方联星科技:公司公告称,涉及逾期的3张票据已进行兑付,公司资金流动性充足。

ST中基:深交所11月18日下发关于对ST中基的监管函,涉1.23亿元负债等重大诉讼事项进展未及时信披。

(三)可转债

1. 权益及转债指数

【A股三大股指震荡整理】 11月18日,权益市场主要股指冲高回落,上证指数、深证成指分别收跌0.58%、0.37%,上证指数失守3100点,创业板指仅收涨0.16%。申万一级行业指数多数下跌,仅医药生物、美容护理、电力设备、设备服务、食品饮料上涨,其中医药生物、美容护理涨超1%;26个申万一级行业指数下跌,其中电子、有色金属、国防军工、交通运输、农林牧渔等跌逾1.5%,调整较为明显。

【转债市场指数延续走弱态势】11月18日,转债市场三大指数震荡走弱,中证转债、上证转债、深证转债分别收跌0.36%、0.32%、0.45%。转债市场当日成交额711.91亿元,较前一交易日减少158.25亿元。453只个券中139只上涨,312只下跌,2只持平。当日,新上市个券奕瑞转债、利元转债分别收涨25.72%和17.75%,涨幅居前,存量个券中特一转债、尚荣转债收涨20%,触及当日涨停线;值得注意的是,受行业逆势走强提振,当日涨幅居前个券以医药生物行业居多;当日多数个券收跌,丰山转债收跌12.75%,回吐前日大部分涨幅,久其转债、国微转债、华通转债跌逾5%,其中久其转债在前日公告提前赎回。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

11月18日,利元转债、奕瑞转债上市;本周,中宠转2拟于11月21日上市,福22转债拟于11月22日开启申购。

11月18日,冠盛股份、安徽合力公开发行可转债获证监会核准批复。

11月18日,起步转债公告不向下修正转股价格,且在未来六个月内(即2022年11月18日至2023年5月17日)如再次触发向下修正条款,亦不提出向下修正方案;华友转债、正邦转债公告可能触发转股价格下修条款。

(四)海外债市

1. 美债市场:

11月18日,在美联储鹰派态度压制下,各期限美债收益率普遍继续较大幅度上行:其中,2年期美债收益率连续第二个交易日上行8bp至4.51%,10年期美债收益率上行5bp至3.82%。

数据来源:iFind,东方金诚

11月18日,2/10年期美债收益率利差倒挂幅度扩大3bp至69bp;2/30年期美债收益率利差倒挂幅度收窄2bp至10bp;5/30年期美债收益率利差倒挂幅度扩大3bp至7bp。

11月18日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行3bp至2.25%。

2. 欧债市场:

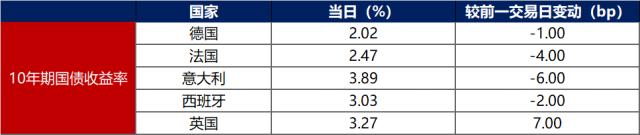

11月18日,除英国10年期国债收益率上行7bp外,其余主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率小幅下行1bp至2.02%,法国、西班牙、意大利10年期国债收益率分别下行4bp、6bp和2bp。

数据来源:investing.com,东方金诚

中资美元债每日价格变动(截至11月18日收盘)

数据来源:久期财经,东方金诚整理

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!