核心观点:

从历史表现来看,债市赎回终结有两种可能,要么前期看空逻辑被证伪或者新的利多出现,要么利率调整到位提供较大的安全边际。

中性假设是,央行维稳年末流动性环境,增加逆回购投放,短端资金利率和现券利率都能得到支撑。这一点近似于市场最初调整的利空逻辑被淡化,起到缓解赎回抛压的效果。从微观交易结构来看,市场内生性纠偏机制下,极端情绪修复,也起到缓解抛压的作用。

但若再进一步展望,理财对负债端的“失控”,以及对后续利率环境不乐观的看法难以证伪,都有可能意味着资金转为大举买入还欠缺必要条件。

正文

11月中旬债市发生剧烈波动,各品种、各期限、各等级债券均不同程度杀跌。普跌之下,理财产品破净压力又重回投资者视线。而市场更关注的则是下跌→赎回形成负反馈,导致更进一步的微观交易结构崩塌。

实际上,随着资本市场和资管行业大发展,债市曾多次经历过赎回潮。下文将对类似案例做理性重构,对赎回发生的底层逻辑以及演绎情形提供一些跟踪线索。

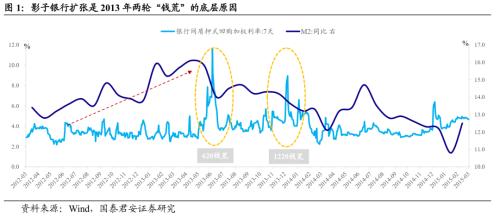

案例一,资金因素,2013年6月和12月两波“钱荒”。2013年6月和12月分别出现了两波“钱荒”。最极端的情形发生在6月20日,当天,7天回购利率一度超过了30%,10年国债当日上行幅度达15bp。

紧接着一级与二级市场开始出现负反馈,二级市场悲观情况与一级招标利率互相渲染,部分投资者被迫止损加剧了债券市场的波动。“620”之后,银行间资金面持续紧张,虽然影响远没有6月份那么极端,但也引起了一定的恐慌情绪,利率进一步上行,最终导致了2013年的债市上演惨烈的“债熊”。

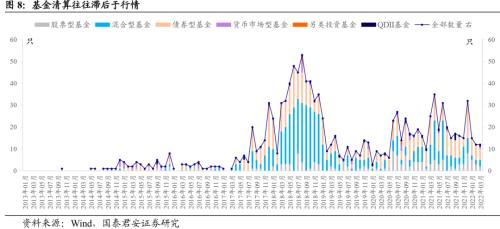

2013年四个季度,中长期纯债基金合计份额分别为1158.87亿份、1621.51亿份、1682.56亿份、1531.11亿份。从环比变动来看,第一次钱荒的冲击集中在6月份,对债基的资金流入影响尚不明显,一直到当年四季度才看到债基份额整体萎缩,打破了此前整体份额持续增长的势头。

案例二,监管因素—企业债质押率调整,2014年12月。在标准的质押式回购协议中,以中登公司披露的格质押品和质押率为准绳,且政策细则时有变动。较大的一次冲击发生在2014年12月,中登公司提出暂不受理新增企业债券回购资格申请。企业债质押资格门槛因此大幅提高,大批量老券因此失去质押资格,导致了债市被动去杠杆。

从市场表现来看,大量流动性好的利率债被抛售,10年国债和政金债利率上行30~40bp;中低等级城投债利差明显走扩。从机构行为来看,除了抛售利率债快速降杠杆,调整质押库以外;微观上,重仓此类债券的基金遇到较大的赎回压力。然而,由于事件冲击持续时间并不长,并无法从债基总体规模中探知当时的赎回压力。但总体上,事件冲击后,债市重新回到了牛市趋势中。

案例三,突发事件,不均衡冲击与修复,2019年5月和2016年4月。

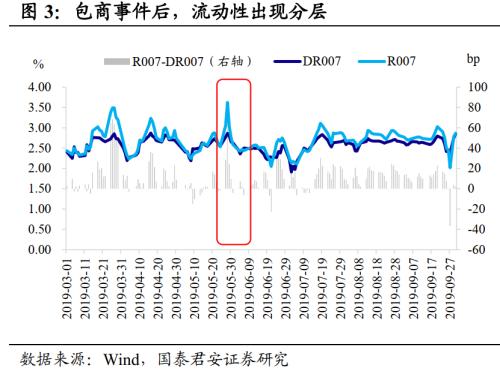

2019年5月包商事件:包商事件带来的直接冲击就是流动性分层问题加剧。同业刚兑打破后,中小银行存单发行困难,非银机构融资难度大增。

央行和银保监会的政策对冲较为及时,通过常备借贷便利、再贴现、信用缓释工具等多种方式缓解中小银行流动性,同时维稳预期。6月底债市信心有所恢复,流动性分层、存单发行受阻等问题逐步得到解决。总体上,包商事件对债市的冲击持续时间约3个星期。

利率在事件爆发后短暂小幅上行,随后在流动性宽松下继续下行。由于同业刚兑打破,机构对同业存单态度存疑,存单内部出现信用分化,在流动性冲击后,利率债受到追捧。而信用债利差普遍走阔,尤其中低评级。

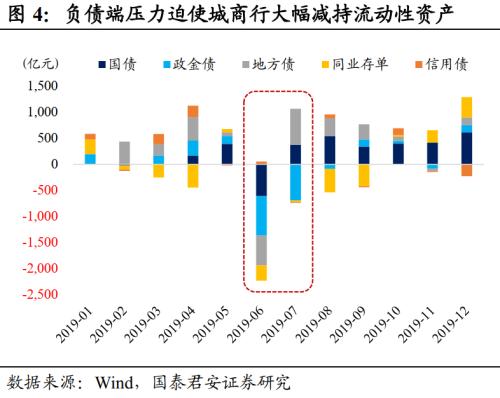

包商事件对于债基的赎回压力较小,城商行受冲击较大。负债端压力下,资产端被迫大幅减持流动性资产,2019年6月国债+政金债托管量减少1363亿元(6-7月累计减持1679亿),同时同业存单也减持292亿元(6-9月累计减持1197亿)。但事后来看,包商事件冲击反而构成了2019年空间较大的一次波段博弈机会。

2016年4月中铁物资事件:2015-2016年过剩产能行业违约事件频发,其中对场冲击最大的是中铁物资事件,由于涉及债券规模较大,暂停交易导致市场一度陷入恐慌。

估算铁物资对市场的冲击:2016年二季度债券型基金净赎回份额为634亿份,基金净资产减少875亿元,而一季度基金净申购份额为891亿份,基金净资产增加851亿元。考虑到中铁物资事件的影响集中在4月份,而5-6月份基金赎回状况改善,因此信用冲击最初导致的基金净赎回约1000亿。

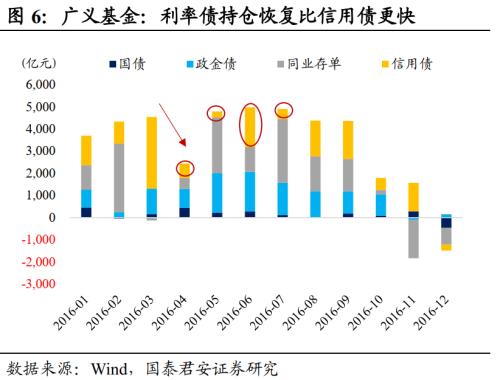

信用违约冲击过后,利率债重回自身主线,持仓恢复得比信用债更快。事后来看,信用违约冲击只是加剧了利率的波动项,并不能决定利率的趋势项。从托管数据来看,广义基金的购债力度在4月断崖式下滑,信用债需求放缓持续到7月,相比之下,利率债的购债力度恢复得明显比信用债更快。

案例四,货币转向,资产荒证伪,2016年10月。2014~2016是一轮超预期的加长版牛市,行情的三段加速或者说延长主要是2015年权益市场大幅调整,2016年4月份权威人士定调经济“L”型,以及2016年中开始信用债频繁暴雷导致“资产荒”逻辑开始盛行。

在长期的牛市“幻觉”下,债市“暴力”加杠杆,表观上,2015~2016年债市总杠杆率达到历史峰值年均112%左右,而不可观测的则是通过层层嵌套、委外代持等方式实现场外加杠杆。

随着2016年8月份,央行公开市场操作释放从紧信号,债市从最初的不相信到“夺路而逃”,10月份迎来真正的“崩塌”。微观交易结构的恶化,配合市场预期的V型反转,债市抛压非常大,大型货币基金遭遇流动性冲击。

但总体上,基金的大面积赎回存在明显时滞。2016Q3~2017Q4,中长期纯债基金份额分别为7452亿份、13092亿份、15779亿份、14721亿份、13044.36亿份、12755.09亿份。从极端情形来看,2016Q3~2017Q4,清盘的债券型基金分别有1只、2只、1只、9只、17只、32只。节奏上,基金最大的赎回压力发生在行情逆转两个季度之后。

2016年债市暴跌的缓解可以分为两个阶段,第一个阶段,利率调整到位,10年国债利率调整到2017年初高点4.0%,10年国开利率调整到2017年初高点5.1%,比2016年牛市低点高出150bp左右,提供了较大的安全边际。第二个阶段,随着严监管压力释放,基本面出现走弱的信号,前期主导市场走熊的逻逐步被证伪,2018年债市整体走牛。

案例五,疫情后周期,曲线熊平,2020年5月。随着疫情逐步得到控制以及工业生产有序恢复,货币政策由大幅宽松转为边际收敛,2020年4月,央行罕见长期未进行公开市场操作,债市转熊逐渐被大多数投资者接受,5月份债市进入暴跌模式。

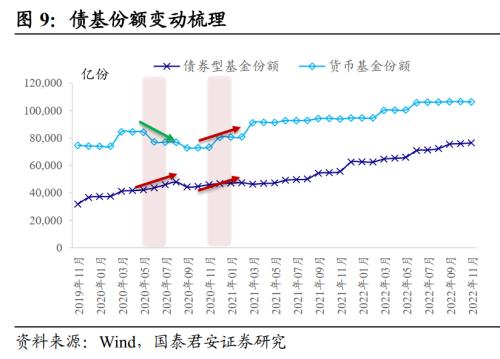

观察基金份额变化,5~7月份,货币基金规模大幅度缩水,而债基规模则继续维持稳步增长。造成此差异的原因在于,疫情后利率曲线非常陡峭,而货币转向后,曲线快速熊平,对短端的冲击更大。而一直到永煤事件之后,货币政策切换到宽松状态,货币基金份额方才重新回到增长趋势中。

债基的份额一直到9月份出现了一段负增长,但很快又转正增,与前文所述2016年的表现比较类似,行情转向到看到债基份额萎缩时滞大约1~2个季度。

案例六,事件冲击,溢出效应(信用→利率),2020年11月。永煤作为重要的国企主体,市场对其违约的预期偏低,因此永煤爆发负面舆情之后,债市出现较大波动:

一方面,过剩产能债中资质有瑕疵的品种遭到抛售,以弱国企、同区域为代表。而二级市场的估值大幅波动导致一级信用债发行明显缩量,多只信用债或主动(成本考虑)或被动(募集失败)取消或延后发行。

另一方面,信用风险向利率传。信用债质押率被普遍下调,资金融出方要求补足质押券,而考虑到行情波动,部分机构选择降杠杆的方式,因此赎回债基或卖出流动性较好的利率品种。

永煤事件对市场冲击的缓和,同样是经历了两个阶段:第一个阶段,金融委定调严禁“逃废债”行为,牢牢守住不发生系统性风险的底线;第二个阶段,央行打开了宽松小周期,到2021年1月,隔夜回购利率跌至1%以下。

案例七,股债联动,溢出效应(股票→债券),2022年2月。2022年2月份,股债双杀的微观交易层面原因是固收+基金的赎回。2021年是固收+基金发行的大年,增量资金涌入导致产品净值节节攀升,又反过来推动了产品的扩容。表现最为突出的是可转债以及以银行次级债为代表的“赛道债”。

2022年则几乎走出了“镜像”,权益市场表现疲弱以及市场信心确实,导致固收+基金持续被赎回。在赎回的过程中,流动性较好的权益类资产先被抛售,相对活跃的利率债,以及配置比重较高的“赛道债”也遭遇调仓压力。

累计来看(从01.24低点~到03.09高点),3年AAA-二级资本债、5年AAA-二级资本债分别累计调整40bp,38bp;3年AAA-银行永续债、5年AAA-银行永续债分别累计调整36bp、38bp。调整幅度远高于同期限利率债和信用债。

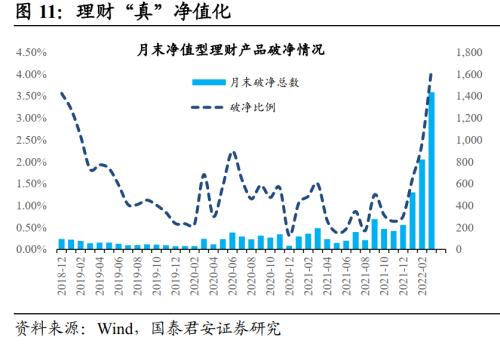

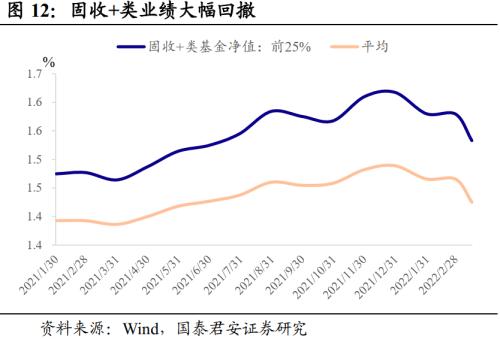

除了进行微观调研,此次赎回潮的前瞻指标是理财产品大面积破净,以及固收+类业绩大幅回撤。2022年3月中旬,净值型理财破净比例大幅上升到4%左右;固收+类基金中,业绩前25%的产品回撤超5%,在连续样本中,平均回撤幅度超4%。

从基金份额变化来看,债基份额总体上延续增长态势,而混合型基金份额维持萎缩。这样的持续割裂,已经超出了时间本身可解释范围,核心还是在于2022年权益市场表现总体疲弱,混合型基金收益不达标,以及债市10月份之前总体走牛,带来了源源不断的增量资金。

总结来看,在对历史上比较典型的几次赎回压力的梳理中,不难发现,触发因素比较多样,资金压力、突发监管都有可能,而基于不同的触发因素,对机构持仓、债基赎回压力也不尽相同。

从特殊到一般,事件冲击导致的压力维持1个月左右,主要体现在债券托管量的结构性减持,对债基份额的冲击1000亿左右。如果是存在溢出效应,比如信用向利率溢出,以及股市向债市溢出,被溢出效应影响的一方,恢复节奏更为领先。

但若要看到出现大面积的赎回,基金净值普跌只是一个必要不充分条件。发生赎回潮仅有一种情形,即行情出现持续的深度调整,并且可能滞后于行情拐点1~2个季度时间。

从逻辑上来说,赎回压力的深层次驱动逻辑是投资者中期对债市看法并不乐观。微观交易结构则在其中起到了“顺周期”放大行情的作用。因此,问题的关键并不在于赎回行为本身,而在于底层逻辑和微观交易行为是否会发生共振。若两者共振,则往往会导致债市波动被放大。

而赎回压力的缓解则需要看到两个条件之一出现,一是看空的逻辑被证伪或新的增量信息为利多;二是利率调整幅度足够大提供较高的安全边际。

本轮赎回的特征—负债端不稳,中期预期反转。本轮债市调整从10月底2.64%,累计调整幅度近20bp,20bp对应净值下跌1.65%。从理财产品表现来看,这一波急跌过程中,全部产品中,维持正收益的占35%,下跌的占比65%;如果看现金管理类,维持正收益的占比37%,下跌的占比63%;非现金管理类,正收益占比23%,下跌的占比77%。

出现调整的原因:其一,10月下旬以来,货币政策基调出现微妙转变,大行在银行间融出持续缩量,存单利率明显上行。其二,银行理财过去几年净值化过程中,大举入市配置债券类资产,并且由于现金管理类产品的配置久期偏短,而投资公募产品,为了配合负债期限也是投了偏短期限的品种。

2022年以来由于货币政策维持宽松,利率曲线较为陡峭。主要策略中,无论做骑乘还是套息,偏短久期都是一个不错的选择。那么当利率出现波动,临近年底,机构最先是止盈“落袋为安”,包括信用债的套息止盈,存单指数基金的止盈,但止盈导致的抛压在一些催化剂之下演变成了比较大面积的止损。

催化剂主要是政策风向变化,市场对中期的利率看法发生了根本性的改变。地产的“十六条”,防疫的“二十条”,过去看空经济的最大的抓手消失了,债市运行的底层逻辑发生转变。哪怕对2022年经济的弹性到底有多大,市场还没有定论,但首要的事情就是降久期降杠杆,全面收缩战线,保住全年收益,同时为2022年做一些提前的布局。

对比前几轮赎回,本轮的主要不稳定性因素在于理财产品负债端。如果单从理财产品的行为来看,理财产品原先是摊余成本法计量,追求绝对收益,策略上会越跌越买,对行情起到的是稳定器的作用。但现在,理财产品转为净值化,在追求绝对收益同时,规避亏损、规避波动,对行情而言起到的是放大器作用。加上理财产品的背后,普通群众是投资者,投资能力与风险管理能力都很一般,更加剧了负债端的不稳定性。

那么何时能止跌?到目前为止,应该说赎回已经有些极端化,有两个信号:一是,调整幅度相对可控的现金管理类产品赎回规模最大,因流动性好,有些不计成本赎的意味;二是,银行间出现低于估值价格卖债的情形,目的是加快成交。极端化的情形出现,意味着市场再度发生“踩踏”的概率在降低,因为市场内生存在纠偏机制。

但情绪的修复并不意味着行情可以彻底反转。从历史表现来看,有两种可能,要么前期看空逻辑被证伪或者新的利多出现,要么利率调整到位提供较大的安全边际。比如,2016年赎回后的反转,两个阶段先后走的是调整到位、利空证伪逻辑;2022年2月份则是出现了基本面走弱的信号,对债市出现了新的利多催化剂。

从看空逻辑来说,目前无法证伪的是中期基本面回暖的概率较大,10月份的所有经济和金融指标,都找不到太大亮点,但是并不能遏制市场看空,就说明市场已经选择了方向。至于调整幅度是否到位,目前国债2.83%的安全边际有一些,但在年末流动性相对脆弱的环境中,或许并不能说足够。

因此,目前的中性假设是,央行维稳年末流动性环境,增加逆回购投放,短端资金利率和现券利率都能得到支撑。这一点近似于市场最初调整的利空逻辑被淡化,起到缓解赎回抛压的效果。从微观交易结构来看,市场内生性纠偏机制下,极端情绪修复,也起到缓解抛压的作用。但若再进一步展望,理财对负债端的“失控”,以及对后续利率环境不乐观的看法难以证伪,都有可能意味着资金转为大举买入还欠缺必要条件。

关键词阅读:赎回

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!