报告摘要

10月超储率环比下降0.25pct至1.25%。尽管10月为缴税大月,但财政收入增速超季节性上升,政府性基金也在年内首次盈余,财政存款增幅略超预期,但信贷投放大幅放缓,超储消耗也有所下降。总体上看,10月超储率与我们前期预期基本一致。

11月政府债净融资规模低于往年同期,疫情形势仍然严峻、土地成交热度仍低,广义财政收入仍受制约,前期专项债结存限额的使用或提振广义财政支出,11月政府存款或减少5000亿,略超季节性规律; 11月货币发行和缴准规模增加,或将净回笼资金约1900亿元;尽管央行通过PSL、科技创新再贷款等工具投放中长期流动性3200亿元,但在MLF和逆回购净回笼的背景下,我们预计11月央行对其他存款性公司债权环比下降约4900亿。综合来看,我们估计11月超储率将小幅回落至约1.18%,仍低于往年同期均值。

11月以来,大行净融出先是大幅回落,后又显著抬升,这也导致资金面先紧后松。从历史上看,央行对资金面的调控也是更多通过影响大行行为实现,这背后可能反映了央行态度的微妙变化。央行在Q3货币政策执行报告中表示,M2增速已经相对较高,或暗示其认为货币政策已经足够宽松,可能希望逐步引导货币政策回归正常化,但由于这引发了债券市场的大幅调整,使得央行再度维稳,我们预计跨月期间流动性环境仍然有望维持宽松状态。

展望12月,政府债偿还规模达到1.34万亿的新高,假设财政部对2007年发行的7500亿元特别国债进行额外的等额续发,则12月政府债发行规模或达到1.58万亿,净融资约2400亿元,此外12月为财政支出大月,我们预计政府存款或环比回落1.6万亿,成为资金面的主要支撑;而货币发行和缴准季节性增加,或对流动性产生一定拖累;12月5000亿降准即将落地,由于其更多指向信贷扩张,5000亿元MLF到期或等额续作,考虑央行为维护年末流动性平稳,增大逆回购投放的规模,同时通过PSL投放约1000亿元,我们预计12月超储率环比上升0.8pct至2.0%,略低于往年同期均值0.2pct,但持平于去年同期。

在近期资金面波动后,我们认为在大方向上,央行关于货币政策正常化、资金利率回归政策利率的目标可能并未发生变化,但央行在货币政策执行报告中关于“为做好年末经济工作提供适宜的流动性环境”的表态,也反映了央行并不希望市场反应过度,因此可能将这一过程放缓。根据包商与永煤事件后资金面的宽松维持1-2个月的相关经验,叠加12月降准释放的廉价流动性,资金面的宽松状态大概率将在年内持续。资金利率的中枢何时再度提升可能是年后需要再观察的问题。

风险因素:财政投放力度不及预期、货币政策不及预期。

报告目录

报告正文

一

10月超储率降至1.25% 与前期预期基本一致

10月超储率环比下降0.25pct至1.25%。尽管10月为缴税大月,但财政收入增速超季节性上升,政府性基金也在年内首次盈余,财政存款增幅略超预期,但信贷投放大幅放缓,超储消耗也有所下降。总体上看,10月超储率与我们前期预期基本一致。10月超储率环比下降0.25pct至1.25%,基本持平往年同期均值,也与我们在《11月资金利率中枢或将进一步抬升——2022年11月流动性展望》中预期的1.24%基本相符。从具体分项来看,政府存款环比增加9771亿元,高于以往10月的季节性水平,尽管10月政府债净融资规模偏低,但10月税收收入大幅增长,政府性基金也在年内首次出现盈余,使得当月广义财政收支盈余达到5018亿元,较去年同期增加2521亿元。此外,10月信贷投放大幅收缩使得法定存款准备金环比下降1121亿元,降幅略高于我们此前的估计;10月货币发行环比减少476亿元,显著低于季节性水平;10月央行对其他存款性公司债权增加246亿元,略低于其通过逆回购、PSL、SLF、国库现金定存等工具净投放的960亿;10月外汇占款小幅增加10亿元,结束了连续6个月的回落,但其对于流动性的影响仍相对有限。

二

11月超储率或回落至1.18%大行净融出变化主导资金利率先升后降

11月政府债净融资规模低于往年同期,疫情形势仍然严峻、土地成交热度仍低,广义财政收入仍受制约,前期专项债结存限额的使用或提振广义财政支出,11月政府存款或减少5000亿,略超季节性规律;11月货币发行和缴准规模增加,或将净回笼资金约1900亿元;尽管央行通过PSL、科技创新再贷款等工具投放中长期流动性3200亿元,但在MLF和逆回购净回笼的背景下,我们预计11月央行对其他存款性公司债权环比下降约4900亿。综合来看,我们估计11月超储率约1.18%,较10月环比回落约0.07pct,显著低于往年同期均值,但高于去年同期。

具体从影响超储率的几个因素来看:

11月货币发行或增加约500亿,对流动性产生一定负面影响。11月货币发行通常季节性上升,但考虑疫情影响下居民取现需求或有所减弱,我们预计11月货币发行环比增加500亿元左右,对流动性产生一定负面影响。

人民币贬值趋缓,央行对外汇市场干预有限,我们预计外汇占款对流动性影响仍然有限。11月以来美元指数继续走弱,人民币汇率贬值趋缓,而在当前政策对外汇市场直接干预较少的背景下,我们预计11月外汇占款对流动性影响较为有限。

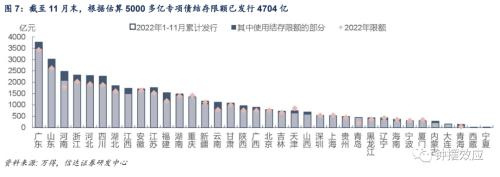

11月政府债净融资规模4744亿元,与9月、10月接近,但显著低于去年同期。11月地方债发行规模2469亿元,考虑到期规模3793亿元后,净偿还规模1324亿元,其中11月新增专项债发行455亿元,这意味着5000多亿专项债结存限额中已有约4700亿元发行完毕。而11月国债发行规模达到9537.5元,考虑到期规模3469亿元后,净融资约6068.5亿元,其中附息国债和贴现国债平均发行规模基本持平10月,而储蓄国债下降50亿元/期。整体来看,11月政府债发行规模约1.2万亿元,净融资规模约4744亿元,与9月、10月基本持平,但较去年同期回落约2700亿元。

财政收支方面,疫情仍在拖累经济,而土地出让改善迹象不明显,同时专项债结存限额集中发行或提振财政支出,我们预计11月财政赤字规模约1.2万亿,高于往年同期均值。财政收入方面,11月疫情形势愈加严峻,7日内国内有本土新增病例的城市已经超过了4月初的峰值,目前仍在上行过程中,财政收入的恢复可能仍将受到约束。土地方面,年末多地加大土地供应规模,但土地市场整体仍然偏冷,仍以国企央企参与为主,多数地块仍以底价成交为主,且多地土地出让金缴款周期延长,这也会限制11月政府性基金预算收入的增速。综合来看,我们预计11月广义财政预算收入约2.0亿元,与往年同期均值接近。此外,考虑到今年以来,专项债从发行到使用的时滞可能在1个月左右,10月专项债结存限额集中发行可能也会对11月的政府性基金支出带来一定的提振,我们预计今年11月广义财政支出规模或将达到3.2万亿,处于往年同期较高水平。我们预计11月广义财政赤字在1.2万亿左右。

综合来看,我们预计11月政府存款或环比减少约5000亿元,降幅高于往年同期水平,将对流动性形成支撑。

10月新增人民币贷款仅增6152亿元,相比去年同期少增2110亿元,且在结构上再度呈现票据冲量的迹象。而11月21日央行与银保监会召开信贷工作座谈会,引导金融机构加大对重点领域、薄弱环节和受疫情影响行业群体的信贷支持力度,全力推动经济进一步回稳向上。从票据利率来看,由于资金利率的回升,11月以来票据利率有所走高,但下旬资金面转松后,票据利率仍在持续提升,或指向信贷投放规模有所增加,我们预计11月新增人民币贷款约1.4万亿,同比多增1300亿。考虑不用缴准的非银存款、境外存款和政府存款等因素变化,11月缴准基数或环比增加约1.7万亿,这将推动11月法定准备金增加约1400亿元,对流动性影响偏负面。

公开市场方面,11月有10000亿MLF到期,央行续作8500亿,缩量1500亿,但央行解释称,11月以来已通过抵押补充贷款(PSL)、科技创新再贷款等工具投放中长期流动性3200亿元,中长期流动性投放总量已高于本月MLF到期量;而逆回购方面,央行为对冲税期扰动,在中旬将逆回购操作规模一度升至千亿以上,税期结束后又恢复至20亿的常规水平,而自11月24日7天资金可跨月起,又逐步加码逆回购维稳月末资金面,假设央行在剩余工作日开展千亿元左右逆回购,则我们预计11月末逆回购余额约2500亿元,这也意味着11月逆回购净回笼规模约为6600亿元。综合来看,我们预计11月央行对其他存款性公司债权环比下降约4900亿,对应11月超储率约1.18%,较10月环比回落约0.07pct。

11月中上旬,资金利率持续走高,DR007在11月16日一度达到了2.01%,已经回到了政策利率附近。从微观结构上看,大行净融出规模在10月下旬以来出现了明显的回落,使得我们跟踪的资金缺口指数在月中一度达到了-2600,已经逼近中性水平。而从历史上看,央行对资金面的调控也是更多通过影响大行行为实现,央行在Q3货币政策执行报告中表示,M2增速已经相对较高,或暗示其认为货币政策已经足够宽松,当前可能由于疫情等因素的短期冲击而尚未传导到实体经济,但后续效果可能也将逐步显现,因此央行可能在这一过程中可能希望逐步引导货币政策回归正常化。

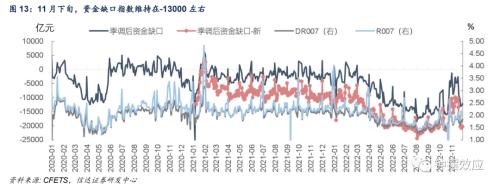

但资金利率的快速回升,引起了短端利率的重估,叠加赎回冲击带来的反馈效应,使得债券市场出现了大幅调整,这可能也引起了央行态度的变化。尽管央行在公开市场操作的规模相对有限,但银行尤其是大行的净融出规模再度出现了显著的抬升,已经接近8-9月约4万亿的峰值,推动资金缺口指数再度降至-13000左右的低位,这可能也反映了央行维稳资金面的态度。此外,本月机构跨月进度平稳,截至11月28日,机构资金跨月进度40%,与近两年均值持平,随着月末央行继续加量投放逆回购维稳流动性,我们预计跨月期间流动性环境仍然有望维持宽松状态。

然而,在近期的宽松状态下,银行与非银机构的流动性分层现象却有所加剧,这可能是当前市场的融资结构更加依赖于非银融出的结果。在近期资金利率持续走低后,市场的杠杆水平已经有所恢复,全市场质押式回购余额已与10月的峰值相当,尤其是基金公司与其他产品正回购明显超过了10月的峰值。但是,尽管银行逆回购近期有所恢复,但仍然不及10月的峰值,市场更加依赖于理财与货基的资金融出,这可能也是流动性分层加剧、非银机构融资成本有所抬升的主要原因。但由于央行整体仍然维持了呵护资金面的态度,而融资成本的上升本身可能就会对于非银杠杆带来一定的约束,因此这样的分层持续时间可能不会太长。

三

12月超储率或回升至2.0% 央行维稳年内流动性有望维持宽松

展望12月,政府债偿还规模达到1.34万亿的新高,假设财政部对2007年发行的7500亿元特别国债进行额外的等额续发,则12月政府债发行规模或达到1.58万亿,净融资约2400亿元,此外12月为财政支出大月,我们预计政府存款或环比回落1.6万亿,成为资金面的主要支撑;而货币发行和缴准季节性增加,或对流动性产生一定拖累;12月5000亿降准即将落地,由于其更多指向信贷扩张,5000亿元MLF到期或等额续作,考虑央行为维护年末流动性平稳,增大逆回购投放的规模,同时通过PSL投放约1000亿元,我们预计12月超储率环比上升0.8pct至2.0%,略低于往年同期均值0.2pct,但持平于去年同期。

从货币发行的角度看,随着居民与企业在年末的提现需求抬升,M0通常季节性增加,我们预计12月货币发行将增加2000亿元左右,对流动性产生负面影响。

美联储12月或将加息幅度下调至50BP,但加息的终点可能来得更晚,人民币整体弱势的状态可能尚未改变,但考虑央行退出了对于汇率的常规干预,外汇占款对流动性的影响仍然有限。

假设7500亿特别国债等额续发,我们预计12月政府债或净融资约2400亿元。地方债方面,少量结存限额新增专项债可能将在12月发行,规模在300亿左右;前11月地方政府新增一般债的发行已接近新增一般债务限额,我们预计12月新增一般债发行规模有限;参考当前公布的12月地方债发行计划,我们预计12月再融资债发行规模在1000亿元左右。综合来看,12月地方债发行规模或约1300亿元,考虑到期规模661亿元,我们预计12月地方债或净融资600亿元左右。

国债方面,12月国债到期规模达1.28万亿,创历史新高,主要是由于包含2007年12月发行的7500亿元特别国债。2007年8月-12月,财政部累计发行8期共1.55万亿特别国债,其中2期共1.35万亿特别国债为面向农业银行定向发行,其余2000亿为市场化发行。此后,对于2017年8月到期的6000亿元定向发行特别国债,财政部采取了滚动发行的方式向有关银行定向发行6000亿元特别国债以进行接续,而今年12月到期的7500亿元特别国债同样可能由财政部进行等额续发。此外,根据财政部官网公布的四季度国债发行计划,12月计划发行6期关键期限国债、2期超长国债、8期贴现国债。而根据已公布数据显示,12月2日发行的超长期国债为200亿元,与10、11月发行规模持平。前11月国债净融资已达到2.37万亿,距离2.65万亿的中央预算赤字已差别较小,因此我们假设其余期限国债发行规模小幅减少,即关键期限国债约600亿/期,贴现国债约400亿/期,则12月国债发行规模或在1.47万亿左右,考虑到期1.28万亿元后,12月国债净融资约1900亿元。

整体来看,2022年12月政府债发行规模或达到1.58万亿,考虑到期1.34万亿后,12月政府债或净融资约2400亿元,较11月减少约2300亿元。

财政收入方面,当前国内疫情新增确诊人数仍然在进一步上升,如何在减少疫情对经济的冲击与控制确诊人数上升之间权衡也存在不确定性,我们预计12月广义财政收入增速依然偏缓。12月为财政支出大月,同时考虑地方债使用通常滞后发行1个月左右,我们预计专项债结存限额集中发行仍将对12月政府性基金支出起到一定提振,我们预计12月广义财政支出将达到5.8万亿左右,与往年同期均值接近。而结合政府债净供给规模后,我们预计12月政府存款或环比减少1.6万亿左右,降幅略高于往年同期,对流动性形成支撑。

信贷方面,近期针对房企融资端的政策接连发布,例如央行银保监发布“金融16条”、支持房企债券融资的“第二支箭”扩容、证监会决定在股权融资方面调整优化五项措施等等。而据证券时报报道,截至11月24日,六大行合计将为17家房企授信12750亿元;据第一财经报道,央行近期拟发布保交楼贷款支持计划,至2023年3月31日前,央行将向商业银行提供2000亿元免息再贷款,支持商业银行提供配套资金用于支持“保交楼”,封闭运行、专款专用。但考虑当前地产基本面尚未出现明显的改善迹象,居民购房需求仍然偏弱,目前大行对房企的授信多为意向性授信,具体投放仍然需要根据项目情况,因此我们预计12月信贷同比可能仅小幅会抬升,新增人民币信贷约1.2万亿,同比多增约700亿元;基于非银存款、境外存款变动为近年均值的假设,并扣除政府存款影响后,对应2022年12月缴准基数环比增加约2.6万亿,而按照降准后7.8%的法定准备金率计算,12月法定准备金将增加2100亿元左右,对流动性影响偏负面。

公开市场方面,12月逆回购到期规模不大,MLF到期5000亿元。而年内第二次降准落地,央行将于12月5日降准25BP,释放约5000亿元资金。

而考虑降准的目的是为了对冲扩张信贷,而非应对年末资金需求的抬升,12月MLF更大可能仍会等量续作。但相应地,央行为维护年末流动性平稳,通常会加大逆回购操作力度,我们预计逆回购余额将从11月末的2500左右上升至5500亿元,则12月逆回购或净投放约3000亿元。此外,假设抵押补充贷款(PSL)的投放规模接近9月、10月的1000亿元左右,则12月央行对其他存款性公司债权或增加4000亿元左右,综合来看,12月超储率或上升0.8pct至2.0%左右,低于往年同期均值0.2pct,但基本持平于去年同期。

在近期资金面的显著波动后,我们认为在大方向上,央行关于货币政策逐步正常化、资金利率回归政策利率的目标可能并未发生变化,但央行在货币政策执行报告中关于“为做好年末经济工作提供适宜的流动性环境”的表态,也反映了央行并不希望在这一过程中市场的反应过度,因此可能将这一过程放缓。根据包商与永煤事件后资金面的宽松维持1-2个月的相关经验,叠加12月降准释放的廉价流动性,资金面的宽松状态大概率将在年内持续。资金利率的中枢何时再度提升可能是年后需要再观察的问题。

风险因素

政策不及预期

本文源自报告:《资金面回归的进程暂歇 年内流动性或维持宽松—— 2022年12月流动性展望》

报告发布时间:2022年11月29日

发布报告机构:信达证券研究开发中心

关键词阅读:资金面

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显

- 刘强东AI数字人直播首秀2000万观看,AI技术电商领域进一步应用

- 公用事业板块派现积极,券商推荐再通胀和供给收缩等方向

- 地方政策陆续出台,展示了中央和地方对于发展“低空经济”的坚定决心

- 生猪供应边际拐点已至,周期逐步进入右侧阶段

- AI浪潮之下2027年液冷数据中心市场规模预计达1020亿,液冷投资机会全梳理