报告概要

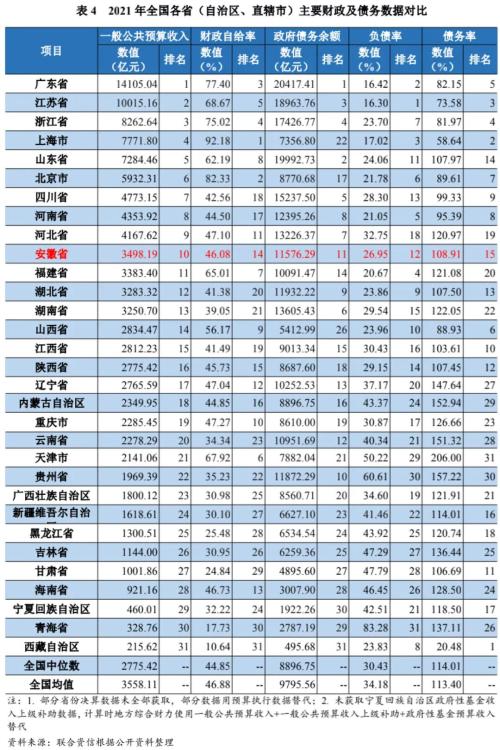

安徽省位于我国中部地区,经济总量处于全国中上游水平。2019―2021年,安徽省经济持续增长但增速有所波动,产业结构以第二、三产业为主,高新技术产业发展较快。2022年前三季度,安徽省经济持续向好。2021年,安徽省一般公共预算收入在全国排名中上游,一般公共预算收入稳定性尚可,财政自给率一般;安徽省政府负债率一般,政府债务率偏高。

从地级市层面看,安徽省下辖16个地级市,经济发展差异明显,发展相对不均衡。从区域发展看,合肥市经济领先地位突出,皖南地区整体经济发展水平优于皖北地区,东部与苏、浙毗邻的地级市经济发展水平明显高于西部地区。安徽省各地级市一般预算收入规模差异明显,合肥市领先地位突出,整体稳定性较好;除合肥市、芜湖市和马鞍山市外,其他地级市财政自给能力较弱;2019年以来安徽省各地级市债务规模快速增长,其中六安市和阜阳市的政府债务负担较重。

从企业层面看,安徽省发债城投企业数量较多,区域分布较为均衡;发债城投企业中地市级及区县级企业占比较高,全省发债城投企业主体级别主要集中在AA。2019年以来,安徽省城投企业有息债务规模持续增长,债务结构以长期债务为主。安徽省城投企业整体资产负债率和全部债务资本化比率均呈上升态势,阜阳市和亳州市的城投企业债务负担明显高于其他地级市。安徽省城投企业整体短期偿债能力强,其中合肥市尤为突出,但淮南市、六安市、亳州市、铜陵市、宿州市、淮北市、阜阳市、蚌埠市、马鞍山市、宣城市和黄山市城投企业短期偿债能力偏弱。除合肥市、蚌埠市、亳州市和池州市外,2021年安徽省其他地级市城投企业净融资额同比均有所下降,其中芜湖市、阜阳市、马鞍山市和黄山市净融资规模表现为净流出,安徽省整体融资环境有所收紧。亳州市、滁州市和阜阳市的城投企业2023年集中到期债券规模大。安徽省各地级市的债务规模差异较大,合肥市和芜湖市债务负担很轻,阜阳市、亳州市和淮北市债务负担较重;合肥市、芜湖市、黄山市和池州市地方一般公共预算收入对“发债城投企业全部债务+地方政府债务”支持保障能力较强,阜阳市、亳州市、淮北市、宿州市和安庆市地方一般公共预算收入对“发债城投企业全部债务+地方政府债务”支持保障能力弱;合肥市、芜湖市和六安市政府性基金收入对“发债城投企业全部债务+地方政府债务”支持保障能力很强;淮南市和淮北市政府性基金收入对“发债城投企业全部债务+地方政府债务”支持保障能力弱。淮北市、淮南市、亳州市和铜陵市一般公共预算收入及政府性基金收入对城投企业2023年到期债券的支持保障能力相对较低。

一、安徽省经济及财政实力

(一)安徽省区域特征及经济发展状况

安徽省位于我国中部地区,靠近长三角核心区,区位优势明显;2019-2021年,安徽省地区生产总值(GDP)持续增长但增速有所波动,GDP、人均GDP在全国处于中上游水平,产业结构持续调整,总的经济发展态势良好。2022年前三季度,安徽省经济持续向好。

安徽省,简称“皖”,省会合肥市,位于我国中部地区,长江、淮河横贯东西,八百里巢湖镶嵌其中,紧靠长三角核心区,与苏、浙、豫、鄂、赣、鲁六省相邻,区位优势有利于其承接发达地区经济辐射和产业转移。安徽省总面积14.01万平方公里,约占中国国土面积的1.45%。截至2021年底,安徽省下辖16个地级市、45个市辖区、9个县级市和50个县。截至2021年底,安徽省常住人口6113万人,城镇化率为59.4%。

安徽省矿产资源种类繁多,储量丰富,已探明资源储量的矿种128种,其中煤、铁、铜、硫铁矿、水泥用石灰岩和明矾石的探明储量居多,是国家级的原材料工业基地和华东乃至全国重要的能源供应基地。安徽省主导产业包括汽车及工程机械、电子信息、新型建材、能源及原材料、食品工业、制药与生物科技等。

交通运输方面,安徽省在中国水陆空立体交通网中承东启西,处于较为有利的位置。铁路运输方面,安徽省铁路密度居华东地区前列,拥有京沪线、陇海线、京九线等多条铁路干线,截至2021年底,安徽省铁路营业里程5263公里,其中高速铁路营业里程2445公里。公路运输方面,截至2021年底,安徽省高速公路里程5146公里,一级公路里程6171公里,境内合宁高速东达宁沪,芜宣高速南连杭州,合安高速西接武汉,合徐高速北通徐州,已基本形成一个四通八达的高速公路网络。截至2021年底,安徽省拥有8座建成并投入使用的机场,其中合肥新桥国际机场为4E级枢纽干线机场,现已与北京、上海、广州、深圳、香港、西安等多个大中城市通航。此外,横贯安徽省南部的长江通道,连通安庆、铜陵、芜湖及马鞍山等多个重要港口,水路交通便利。货物运输方面,2021年,安徽省货物运输量40.1亿吨,较2020年增长7.2%,以公路运输为主(占64.56%);受局部地区疫情多点散发以及出行方式多元化等因素影响,2021年,安徽省旅客运输量2.8亿人次,较2020年下降15%,以公路运输为主(占58.54%)。

2019-2021年,安徽省地区生产总值(GDP)持续增长,2021年GDP居全国第11位。受新冠肺炎疫情和洪涝灾害影响,2020年安徽省GDP增速较低;2021年安徽省经济有所修复,GDP增速回升至8.26%,排名全国第10位;2021年安徽省人均GDP较2020年增加6938元,人均GDP排名全国第13位。2021年,安徽省产业结构持续调整,三次产业结构由2020年的8.2:40.5:51.3调整为7.8:41.0:51.2,第二产业占比上升,第三产业占比基本维持稳定。

2019-2021年,安徽省固定资产投资增速有所波动,2021年为9.4%,增速居全国第9位。2019—2021年,安徽省完成工业增加值持续增长,2021年增长8.9%,低于全国水平0.7个百分点,增速居全国中游。2021年,安徽省新兴动能不断增强,规模以上工业中,高技术制造业增加值较2020年增长27.4%;战略性新兴产业中,新一代信息技术产业、新能源汽车产业产值分别增长31.2%和31%。

2022年前三季度,安徽省实现地区生产总值33702.9亿元,同比增长3.3%。分产业看,第一产业增加值2033.2亿元,增长5%;第二产业增加值14583.8亿元,增长4.1%;第三产业增加值17085.9亿元,增长2.5%。2022年前三季度,安徽省固定资产投资增长8.8%,高于全国2.9个百分点。分领域看,全省制造业投资增长19.4%,高于全国9.3个百分点;基础设施投资增长24.7%,高于全国16.1个百分点;高技术产业投资增长34.3%,高于全国14.1个百分点;房地产开发投资下降5.7%。

中共十八大以来,按照“拓展发展新空间,形成沿海沿江沿线经济带为主的纵向横向经济轴带、培育壮大若干重点经济区”的指向,国家陆续推出了一系列重大区域发展战略,其中长三角一体化战略于2018年上升为国家战略。安徽省全域纳入长三角一体化规划范围;作为长三角广阔的内陆腹地及东中部区域协调发展的中心区,安徽省积极打造创新型现代产业体系,同时加强长三角智库建设,把握机遇快速发展,助力长三角一体化及东中协同高质量发展。在我国转向高质量发展阶段的过程中,国家大力推进长三角一体化发展、共建“一带一路”、长江经济带发展、促进中部地区加快崛起,有利于发挥安徽左右逢源双优势,在新一轮区域格局重塑中提升发展位势。

(二)安徽省财政实力及债务情况

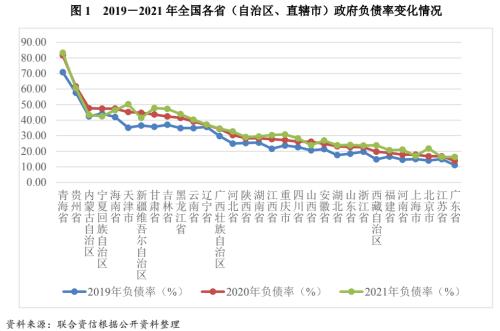

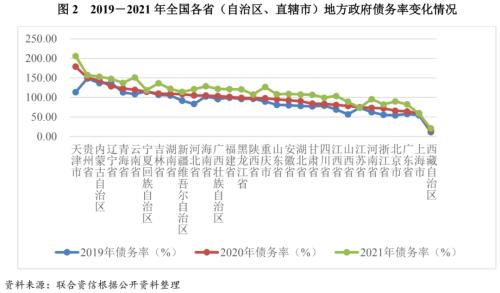

2021年,安徽省一般公共预算收入在全国排名中上游,一般公共预算收入持续增长,稳定性尚可,财政自给率偏弱;上级补助和政府性基金收入对地方财力起到较好的支撑作用。2019-2021年,安徽省政府负债率和债务率均呈上升趋势,安徽省政府负债率一般,安徽省政府债务率偏高。

2019-2021年,安徽省一般公共预算收入持续增长,同比增速波动上升。2021年,安徽省一般预算收入规模排名全国第10位,与2020年排名一致。2019-2021年,安徽省税收收入占一般公共预算收入的比重小幅下降,一般公共预算收入稳定性尚可。2019-2021年,安徽省一般公共预算支出逐年增长,财政自给率有所上升,整体财政自给率偏弱。2019-2021年,安徽省政府性基金收入波动增长,上级补助收入维持高位且波动增长,上级补助收入和政府性基金收入对地方财力起到较好的支撑作用。2022年1-9月,安徽省完成一般公共预算收入2799.00亿元,扣除留抵退税因素后,同比增长8.5%。

2019-2021年,安徽省政府债务余额持续增长,年均复合增长20.77%。截至2021年底,安徽省政府债务余额居全国第11位。2019-2021年,安徽省政府负债率持续上升,2021年,安徽省政府负债率一般,安徽省政府债务率偏高。

二、安徽省各地级市经济及财政实力

(一)安徽省各地级市经济发展情况

安徽省各地级市经济发展差异明显,皖中地区的合肥市经济发展水平处于绝对领先地位,皖南地区整体经济发展水平优于皖北地区,与苏、浙毗邻的东部地级市经济发展水平明显高于西部地区。合肥市、芜湖市和马鞍山市人均GDP相对较高,皖北地区各地级市人均GDP处于较低水平。

安徽省下辖16个地级市,按地理位置分为皖北地区(宿州市、淮北市、蚌埠市、阜阳市、淮南市、亳州市)、皖中地区(合肥市、六安市、滁州市)和皖南地区(安庆市、铜陵市、芜湖市、马鞍山市、池州市、宣城市、黄山市)。从区域发展看,省会合肥市经济总量遥遥领先;皖南地区芜湖市经济领先地位较为稳固;皖北地区经济基础相对薄弱,其中阜阳市处于相对优势地位。

从GDP规模来看,安徽省各地级市经济发展分化明显,合肥市优势突出,与其他城市拉开较大差距,芜湖市经济总量相对较高。2021年,除黄山市以外,安徽省其余15个地级市经济总量均超过千亿元。其中,合肥市GDP总额超过1.1万亿元,近年来占全省GDP总量的比重持续升高(2021年占全省GDP总量的26.57%);芜湖市GDP突破4000亿元,居于全省第二位;滁州市、阜阳市、安庆市、马鞍山市和宿州市GDP均超过2000亿元,其余7个地级市GDP总量均超过1000亿元,黄山市GDP不足1000亿元。

从GDP增速来看,2021年,安徽省各地级市GDP增速分化较为明显,其中芜湖市、六安市、池州市和宣城市GDP增速达到10.0%及以上,芜湖市增速最快;滁州市、合肥市、马鞍山市、黄山市和阜阳市GDP增速均位于9.0%及以上;亳州市和宿州市GDP增速分别为8.6%和8.5%;铜陵市、安庆市等地GDP增速相对较慢;受工业支撑不强、新增入规企业数量少且体量小、以及环保督察致使部分重大项目停工等因素影响,蚌埠市GDP出现负增长(-2.1%)。

从人均GDP看,安徽省各市经济发展不均衡,各地级市人均GDP差异较大。2021年,合肥市、芜湖市和马鞍山市人均GDP均超过11.00万元,铜陵市、滁州市、池州市、宣城市、黄山市、安庆市、淮北市和蚌埠市人均GDP处于6.00~9.00万元,其余地级市人均GDP均不足5.00万元;阜阳市、宿州市等地属于人口大市,人均GDP相对较低。分区域看,受自然灾害、资源分布不均等因素影响,皖北地区经济基础薄弱,各地级市的人均GDP水平明显低于皖南地区;得益于长三角经济溢出效应,安徽省东部与江苏、浙江毗邻的地级市人均GDP水平明显高于西部地区。

(二)安徽省各地级市财政实力及债务情况

安徽省各地级市财政实力分化明显,合肥市领先地位突出,整体稳定性较好;2021年,除阜阳市外,安徽省各地级市一般公共预算收入均实现增长;各地级市财政自给率同比均有所提高,但除合肥市、芜湖市和马鞍山市外,其他地级市财政自给率均在60%以下,财政自给能力较弱。2019年以来,安徽省各地级市政府债务余额均呈持续上升趋势,政府债务负担加重。

1.财政收入情况

一般公共预算收入

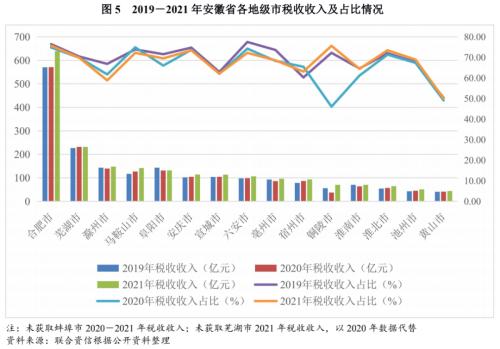

从一般公共预算收入看,2019—2021年,除阜阳市以外,安徽省各地级市一般公共预算收入均呈现增长趋势,但收入规模差距较大。合肥市一般公共预算收入保持大幅领先地位,2021年达到844.22亿元;芜湖市和滁州市一般预算收入分别为361.20亿元和250.86元;淮北市、铜陵市、黄山市和池州市一般预算收入均在100亿元以下;其余地级市一般预算收入均处于100~200亿元之间。

从一般公共预算收入增速来看,2021年,除蚌埠市、淮南市、黄山市和阜阳市以外,安徽省另外12个地级市一般公共预算收入增速均超过8.0%,其中马鞍山市(15.9%)和铜陵市(14.4%)增速相对较快。2021年阜阳市一般公共预算收入同比下降4.8%,主要系收入结构不够优化、重点行业税收下降、减收因素不断增多等多种因素叠加所致。

从一般公共预算收入结构来看,2019-2021年,安徽省大部分地级市税收收入占比呈下降趋势,宿州市、铜陵市、淮北市和池州市略有上升。2021年,合肥市、铜陵市、淮北市、安庆市、马鞍山市和六安市税收占比相对较高,均超过72%;滁州市和黄山市税收占比相对较低,分别为58.84%和50.02%,其他地级市税收占比处于62%~70%。整体来看,安徽省大部分地级市一般公共预算收入的稳定性尚可。

财政自给率方面,2019-2021年,除淮南市和阜阳市以外,安徽省各地级市财政自给率均呈上升趋势。2021年,芜湖市、合肥市和马鞍山市财政自给率均高于68%,其余地级市财政自给率处于30%~59%;芜湖市、马鞍山市、宣城市和滁州市财政自给能力同比提升较快。整体来看,安徽省大部分地级市财政自给能力较弱。

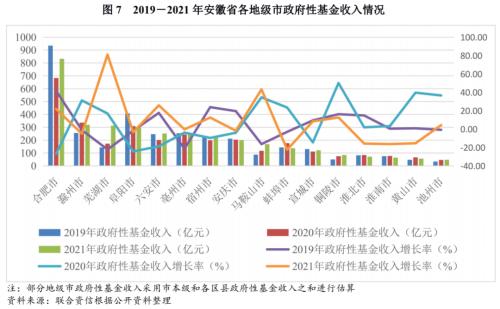

政府性基金收入

政府性基金收入方面,2019-2021年,安徽省各地级市政府性基金收入规模波动较大。2021年,安徽省各地级市政府性基金收入呈分化态势,合肥市政府性基金收入规模远高于其他城市,全年实现832.39亿元,占安徽省政府性基金收入的23.67%;滁州市、芜湖市、阜阳市、六安市、亳州市、宿州市和安庆市政府性基金收入规模均超过200亿元,处于第二梯队;马鞍山市、蚌埠市和宣城市政府性基金收入规模处于120.00~160.00亿元,其余地级市政府性基金收入均在100亿元以下。2021年,芜湖市和马鞍山市政府性基金收入显著增长,增速分别为81.18%(受益于国有土地使用权出让收入和国有土地收益基金收入增长)和43.26%;六安市、合肥市、铜陵市和宿州市政府性基金收入增幅在12.00%~26.00%之间,宣城市和池州市政府性基金收入增速分别为8.43%和4.37%,其余地级市均呈现负增长态势,其中蚌埠市降幅最大,受国有土地使用权出让收入下降影响,较2020年下降22.40%。

2.债务情况

从债务层面看,2019-2021年底,安徽省各地级市政府债务规模呈扩张趋势,除池州市外,各地级市政府债务余额年均复合增长率均超过10%,其中马鞍山市、合肥市、蚌埠市、滁州市和黄山市政府债务余额增长较快,年均复合增长率分别为38.03%、30.89%、28.58%、24.90%和21.13%。截至2021年底,合肥市政府债务余额超过1500亿元,其次是阜阳市(政府债务余额1295.16亿元),芜湖市、滁州市、六安市、亳州市、安庆市、宿州市和马鞍山市政府债务余额在600~1000亿元之间,其余地级市政府债务余额均在600亿元以下。

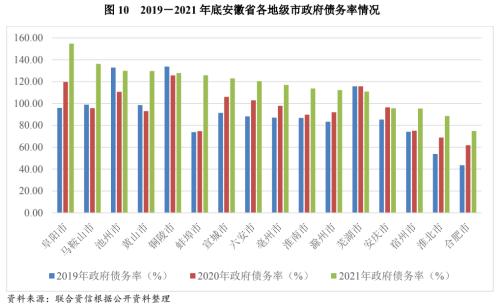

债务负担方面,2019-2021年,除池州市外,安徽省各地级市的政府负债率呈上升态势。2021年底,六安市和阜阳市政府负债率分别较2020年底上升0.88和1.96个百分点至43.11%和42.17%,政府债务负担在安徽省各地级市中相对较重;合肥市政府负债率在安徽省内最低,为13.15%;其他地级市政府负债率在17.00%~37.00%之间,其中马鞍山市政府负债率增幅最大,同比上升8.18个百分点。

偿债能力方面,2019-2021年,除池州市、铜陵市和芜湖市外,安徽省各地级市政府债务率呈上升态势。2021年底,阜阳市和马鞍山市政府债务率相对较高,分别为154.83%和136.23%,较2020年底分别上升35.12个和40.44个百分点;安庆市、宿州市、淮北市和合肥市的政府债务率保持在100%以下,合肥市政府债务率全省最低,为74.84%;其余地级市的政府债务率在110.00%~130.00%之间,其中蚌埠市受政府性基金收入大幅下降影响,政府债务率较2020年底大幅上升51.11个百分点至125.84%。整体看,合肥市综合财力在安徽省内大幅领先其他地级市,政府债务偿还能力明显强于安徽省其他地级市。

三、安徽省城投企业偿债能力

(一)安徽省城投企业概况

安徽省发债城投企业数量较多,区域分布较为均衡;发债城投企业中地市级及区县级企业占比较大,主体级别主要集中在AA。安徽省存续城投债规模适中;除池州市、黄山市存续城投债规模相对较小外,其他地级市存续城投债规模较为均匀。

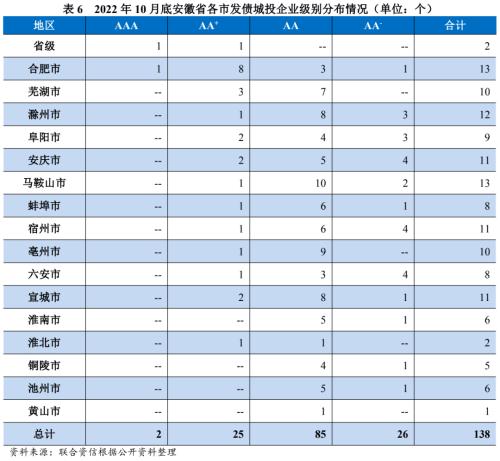

截至2022年10月底,安徽省内有存续债券且有主体级别的城投企业共138家,其中省级2家、市级46家、区县级67家、园区级23家。从各地级市企业分布看,安徽省所有地级市均有发债城投企业;其中合肥市和马鞍山市为13家,滁州市12家,安庆市、宿州市和宣城市为11家,黄山市有存续债券且有主体级别的城投企业数量最少,仅有1家。从主体级别区域分布看,其中AAA级城投企业2家,分别为1家省属企业和1家合肥市属企业;AA+级城投企业25家,其中1家为省级城投企业、17家为市级城投企业、3家为合肥市所属园区企业、4家为区县级城投企业;AA级城投企业85家,主要为地级市或区县级城投企业;AA-级城投企业26家,除2家为市级城投企业,1家为马鞍山市所属园区企业外,其他均为区县级城投企业。

从城投企业存量债券看,截至2022年10月底,安徽省城投企业存量债券764支,债券余额合计5228.81亿元。安徽省城投企业存量债券分布较为均匀,除池州、黄山两市城投企业存续债券规模小于50亿元外,其他地级市规模均超过150亿元,存续城投债规模前五名分别为合肥市、滁州市、亳州市、芜湖市和阜阳市。

(二)安徽省城投企业偿债能力分析

2019年以来,安徽省城投企业有息债务规模持续增长,债务结构以长期债务为主。安徽省城投企业整体资产负债率和全部债务资本化比率均呈上升态势,其中阜阳市、淮北市和亳州市的城投企业债务负担明显高于其他地级市。安徽省城投企业整体短期偿债能力强,其中合肥市尤为突出,但淮南市、六安市、亳州市、铜陵市、宿州市、淮北市、阜阳市、蚌埠市、马鞍山市、宣城市和黄山市城投企业短期偿债能力偏弱。除合肥市、蚌埠市、亳州市和池州市外,2021年其他地级市城投企业净融资额同比均有所下降,其中芜湖市、阜阳市、马鞍山市和黄山市净融资规模表现为净流出;安徽省融资环境有所收紧。亳州市、滁州市和阜阳市的城投企业2023年集中到期债券规模大。

截至2022年10月底,安徽省内存续发债城投企业剔除具有并表关系的子公司后可获得三年数据的样本企业共117家,下文数据测算均基于上述统计口径。2019—2021年,安徽省城投企业有息债务规模持续增长,年均复合增长14.55%,2021年底为14137.58亿元。从安徽省各市债务规模来看,安徽省城投企业有息债务规模排名前三位(由高到低)的分别为合肥市、阜阳市和马鞍山市,2021年底上述区域城投企业有息债务规模分别为1398.56亿元、1236.02亿元和1226.31亿元,合计占安徽省城投企业有息债务总额的27.31%;池州市和黄山市城投企业有息债务规模较小,其他地级市城投企业有息债务规模均在500亿元以上。从各市城投企业有息债务结构看,安徽省城投企业有息债务结构均以长期债务为主;2021年底各地级市中,蚌埠市短期债务占比最高为27.53%,合肥市最低为13.47%。从各市城投企业有息债务的变化情况看,2019—2021年,合肥市、滁州市、淮北市和马鞍山市城投企业有息债务复合增速明显高于其他地级市,均在20%以上;阜阳市和芜湖市复合增速较低,均在6%以下;黄山市呈下降趋势,年均复合下降7.77%;除此之外,其余各市有息债务复合增速在6%~20%之间。

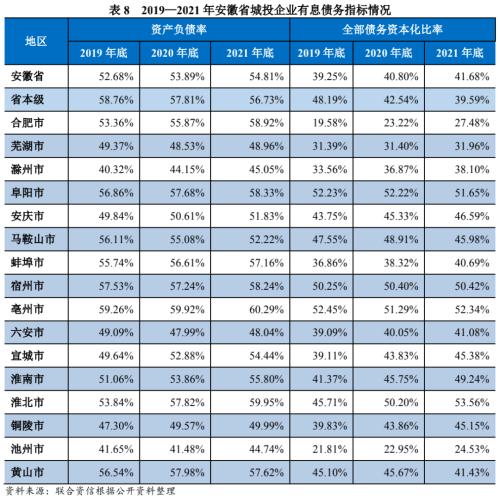

从发债城投企业的债务负担来看,2019—2021年底,安徽省城投企业整体资产负债率和全部债务资本化比率均有所上升,2021年底上述两指标分别为54.81%和41.68%。从安徽省各地市的债务指标看,2019—2021年底,虽然受阜阳市、亳州市城投企业债务到期偿付且阜阳市部分年份净融资额为负影响,阜阳市和亳州市城投企业有息债务增幅放缓但基数较大,阜阳市和亳州市城投企业资产负债率和全部债务资本化比率明显高于其他地级市;受池州市城投企业净融资规模有所扩大且有息债务基数小、合肥市城投企业净融资额持续增长、淮北市和淮南市城投企业净融资额有所波动但部分年份净融资额规模较大影响,池州市、合肥市、淮北市和淮南市城投企业资产负债率和全部债务资本化比率增长幅度明显大于其他地级市,2021年底上述四个地级市资产负债率分别较2020年底上升3.26、3.05、2.13和1.94个百分点,全部债务资本化率分别较2020年底上升1.58、4.26、3.36和3.50个百分点。整体看,阜阳市、淮北市和亳州市城投企业债务负担明显高于其他地级市。

从城投企业现金类资产对短期债务的覆盖情况来看,2019—2021年底,安徽省城投企业整体现金类资产/短期债务持续下降,2021年底上述指标下降至1.29倍但整体短期债务偿还能力强。2021年底,淮南市、六安市、亳州市、铜陵市、宿州市、淮北市、阜阳市、蚌埠市、马鞍山市、宣城市和黄山市现金类资产/短期债务均在1.00倍以下,短期偿债能力偏弱;其他各地级市现金类资产/短期债务均在1.00倍以上,其中合肥市现金类资产/短期债务为4.59倍,明显高于其他地级市,短期偿债能力强。

从安徽省各地级市发债城投企业对外融资情况来看,考虑到政府注资、往来拆借等行为可能对城投企业融资活动现金流入及流出产生扰动影响,本报告利用“取得借款收到的现金+发行债券收到的现金”来表示城投企业从金融机构及债券市场进行融资形成的现金流入,利用“偿还债务支付的现金”来表示城投企业偿还刚性债务形成的现金流出,更为直观地体现城投企业自身融资能力以及金融机构及债券市场对城投企业的认可度。2019-2021年,安徽省发债城投企业“取得借款收到的现金+发行债券收到的现金”呈现持续增长的态势,年均复合增长26.11%。具体来看,合肥市、亳州市、马鞍山市和滁州市发债城投企业“取得借款收到的现金+发行债券收到的现金”增长较快,且2021年融资规模大,均在400亿元以上;2021年上述四个地级市发债城投企业“取得借款收到的现金+发行债券收到的现金”金额占安徽省各地级市发债城投企业“取得借款收到的现金+发行债券收到的现金”总额的42.86%。黄山市、阜阳市、淮北市和芜湖市发债城投企业“取得借款收到的现金+发行债券收到的现金”呈下降态势,其他各地级市发债城投企业“取得借款收到的现金+发行债券收到的现金”复合增长率均在10%以上。

2019-2021年,安徽省发债城投企业“偿还债务支付的现金”持续增长,年均复合增长率为27.18%,略高于“取得借款收到的现金+发行债券收到的现金”年均复合增长率。具体来看,除铜陵市外,其他各地级市城投企业“偿还债务支付的现金”均呈增长态势;其中,合肥市、马鞍山市和宣城市城投企业“偿还债务支付的现金”增长较快,复合增长率在45%以上。2021年,合肥市、马鞍山市和亳州市发债城投企业“偿还债务支付的现金”规模较大,均在300亿元以上,支付的现金规模占安徽省各地级市发债城投企业“偿还债务支付的现金”总额的32.32%,淮南市、池州市和黄山市发债城投企业“偿还债务支付的现金”规模较小,其他各市发债城投企业“偿还债务支付的现金”规模均在100~300亿元之间。除合肥市、蚌埠市、亳州市和池州市外,2021年其他地级市城投企业净融资额同比均有所下降,其中芜湖市、阜阳市、马鞍山市和黄山市净融资规模表现为净流出。整体看,安徽省各地级市融资环境有所收紧。

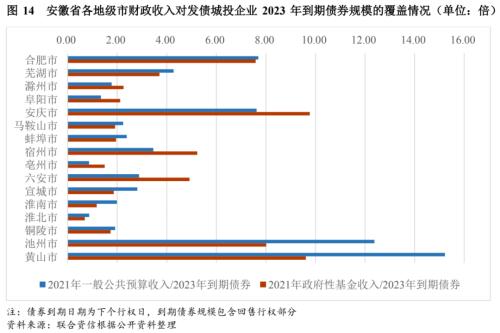

从各地市城投企业存续债券2023年到期规模看,亳州市、滁州市和阜阳市2023年到期债券规模大,池州市和黄山市城投企业到期债券规模相对较小。

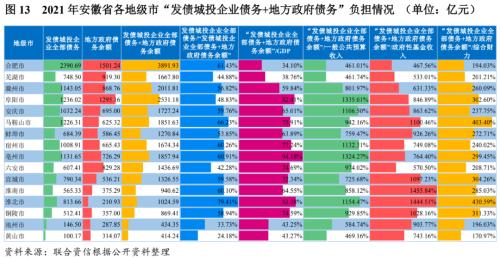

(三)安徽省各地级市财政收入对其发债城投企业债务的支持保障能力

安徽省各地级市的债务规模差异较大,合肥市和芜湖市债务负担很轻,阜阳市、亳州市和淮北市债务负担较重;合肥市、芜湖市、黄山市和池州市地方一般公共预算收入对“发债城投企业全部债务+地方政府债务”支持保障能力较强,阜阳市、亳州市、淮北市、宿州市和安庆市地方一般公共预算收入对“发债城投企业全部债务+地方政府债务”支持保障能力弱;合肥市、芜湖市和六安市政府性基金收入对“发债城投企业全部债务+地方政府债务”支持保障能力很强;淮南市和淮北市政府性基金收入对“发债城投企业全部债务+地方政府债务”支持保障能力弱。淮北市、淮南市、亳州市和铜陵市一般公共预算收入及政府性基金收入对城投企业2023年到期债券的支持保障能力相对较低。

城投企业作为地方基础设施尤其是公益性和准公益性项目的投融资及建设运营主体,日常经营以及债务偿还对地方政府有很强的依赖,本文通过各地级市财政收入与地区不完全统计债务负担的比值情况来反映地方政府对辖区内城投企业全部债务的支持保障能力。

从安徽省各地级市发债城投企业全部债务规模看,各地级市的债务规模差异较大。截至2021年底,合肥市(含省本级)、阜阳市和马鞍山市发债城投企业的全部债务规模较大,池州市和黄山市发债城投企业全部债务规模相对较小。

从“发债城投企业全部债务+地方政府债务”规模看,合肥市和阜阳市的债务规模明显高于其他地级市。截至2021年底,合肥市“发债城投企业全部债务+地方政府债务”规模最大,阜阳市紧随其后,规模均超过2500亿元;之后是安庆市、滁州市、马鞍山市、宿州市、亳州市和芜湖市,规模在1500~2500亿元之间;淮南市、铜陵市、池州市和黄山市规模未超过1000亿元;其他地级市居中。

从发债城投企业全部债务与“发债城投企业全部债务+地方政府债务”的比值看,截至2021年底,安徽省地级市发债城投企业全部债务占地区不完全统计债务负担的比重普遍较高,除池州市和黄山市外,其他地级市均在42%以上。其中11个地级市发债城投企业全部债务大于地方政府债务;淮北市发债城投企业全部债务占地区不完全统计债务负担的比重最高,达79.41%。

从债务负担来看,“发债城投企业全部债务+地方政府债务”/GDP介于80%~100%区间的区域为阜阳市、亳州市和淮北市,债务负担较重;滁州市、黄山市和池州市介于40%~60%区间,债务负担较轻;合肥市和芜湖市该比值低于40%,债务负担很轻;其他地级市介于60%~80%区间,债务负担一般。

从各地区政府财力对“发债城投企业全部债务+地方政府债务”的支持保障能力来看,截至2021年底,地方一般公共预算收入对“发债城投企业全部债务+地方政府债务”支持保障能力弱的地区为阜阳市、亳州市、淮北市、宿州市和安庆市,“发债城投企业全部债务+地方政府债务”/一般公共预算收入均超1000%;蚌埠市和宣城市该比值介于600%~800%区间,支持保障能力一般;合肥市、芜湖市、黄山市和池州市该比值介于400%~600%区间,支持保障能力较强;其他地级市该比值介于800%~1000%,支持保障能力较弱。同期末,政府性基金收入对“发债城投企业全部债务+地方政府债务”支持保障能力弱的地区为淮南市和淮北市,“发债城投企业全部债务+地方政府债务”/政府性基金收入均超1350%;马鞍山市该比值为1100.46%,支持保障能力较弱;阜阳市、亳州市、宿州市、黄山市和滁州市该比值介于600%~850%区间,支持保障能力较强;合肥市、芜湖市和六安市该比值均小于600%,支持保障能力很强;其他地级市该比值介于850%~1100%区间,支持保障能力一般。截至2021年底,地方综合财力对“发债城投企业全部债务+地方政府债务”支持保障能力较弱的地区为阜阳市、宣城市、铜陵市、马鞍山市和淮北市,“发债城投企业全部债务+地方政府债务”/地方综合财力介于300%~350%区间;黄山市、合肥市和池州市该比值介于150%~200%,支持保障能力较强;其他地级市该比值介于200%~300%区间,支持保障能力一般。

从安徽省各市一般公共预算收入及政府性基金收入对城投企业2023年到期债券规模的支持保障能力来看,淮北市、淮南市、亳州市和铜陵市一般公共预算收入及政府性基金收入对城投企业2023年到期债券的支持保障能力相对较低,安庆市、黄山市、池州市和合肥市一般公共预算收入及政府性基金收入对城投企业2023年到期债券的支持保障能力相对较高。

关键词阅读:地方政府

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!