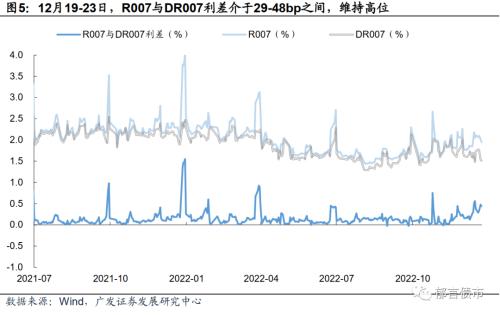

资金利率持续下行,隔夜利率下行至1%以下。12月19-23日,DR001和R001持续下行,周五分别下行至0.55%、0.80%,为今年以来最低值,全周平均值分别较上周下行25bp、19bp。DR007和R007周五下行至1.51%、1.95%,DR007全周平均值较上周小幅上行1bp,R007持平。

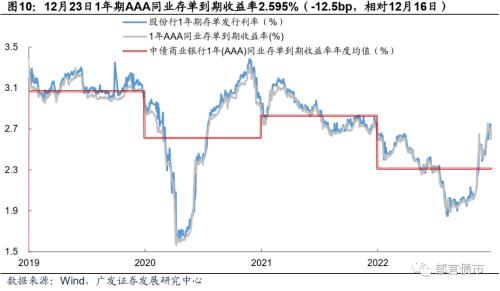

1Y同业存单利率下行至2.60%。12月19-23日,存单发行5631.2亿元,净发行1148.5亿元,净融资额转正,主要是由于本周发行放量。本周1年期AAA同业存单收益率转为震荡下行,周二上行至2.71%后转为下行,周五下行至2.595%,较上周五下行12.5bp。目前1Y存单利率较1年期MLF利率低15.5bp。

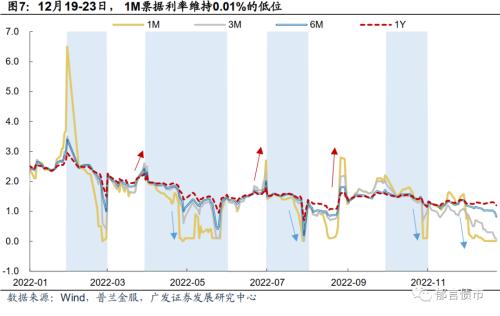

1M票据利率维持0.01%,3M以上票据利率持续下行。本周票据利率仍然延续低位下行态势,1M票据利率维持0.01%,3M票据利率下行22bp至0.08%,6M票据利率下行21bp至0.82%,1Y票据利率下行13bp至1.08%。

银行间质押式回购成交量继续回落。12月19-23日,银行间质押式回购成交量平均值为5.08万亿元,较前一周的5.91万亿元继续回落,周内成交量持续下行,周一为5.46万亿元,周二至周五持续下降,周五为4.61万亿元。隔夜成交量也有所回落,周一至周五成交量在3.94-4.59万亿元之间,当周的平均值为4.24万亿元(前一周为5.09万亿元)。主要原因在于,从19日开始,14天资金可跨年,14天成交量周度均值上升至3911亿元(前一周为565亿元),部分机构提前拆借14天资金跨年。

12月26-30日,资金面关注的因素:

第一,26日开始,7天资金可以跨年末,关注跨年资金需求;

第二,政府债净缴款(发行缴款剔除到期)1297.3亿元,前一周为1012.3亿元;

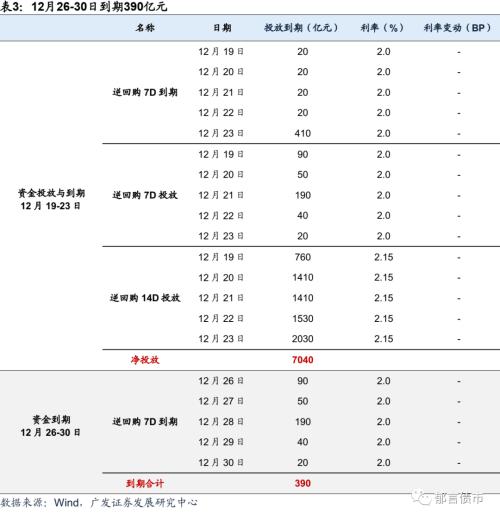

第三,全周逆回购到期390亿元,周一至周三到期量较大,为320亿元;

第四,同业存单到期2651.8亿元,明显低于前一周的4482.7亿元。

1

超储影响因素更新

11月金融机构信贷收支表和资产负债表数据尚未公布,待公布后估算11月超储率。

12月19-23日,政府债净缴款为1012.3亿元。央行净投放资金7040亿元。其中,7天逆回购投放390亿元,14天逆回购投放7140亿元,逆回购到期490亿元。

12月26-30日,央行逆回购到期390亿元,政府债净缴款为1297.3亿元。

2

公开市场:12月26-30日到期390亿

截至本周,逆回购存量7530亿元,MLF存量45500亿元。

12月19-23日,央行净投放资金7040亿元。其中,7天逆回购投放390亿元,14天逆回购投放7140亿元,逆回购到期490亿元。

12月26-30日,央行7天逆回购到期390亿元。

3

政府债:12月26-30日政府债净缴款1297.3亿

按缴款日计,12月26-30日政府债净缴款(缴款剔除到期)1297.3亿元。其中,国债净缴款1299.1亿元,地方债净缴款-1.8亿元。

12月26-30日,政府债合计发行7.2亿元,其中,国债无计划发行,地方债计划发行7.2亿元。

4

同业存单:净融资转正,1Y收益率下行至2.60%

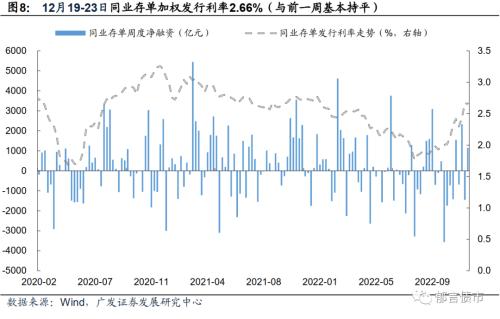

主要银行同业存单净融资1156亿元。12月19-23日,主要银行同业存单发行5614亿元(不含农信社和民营银行),净融资1156亿元,净融资额转正,主要是由于本周发行放量, 为近五周最大。12月12-16日,主要银行同业存单发行3514亿元,净融资-1484亿元。

12月26-30日,同业存单到期量继续降至2653亿元(调整周末)。2023年初第一周仅到期807亿元,跨年两周到期压力均较小,而后回升至3061亿元、5036亿元。

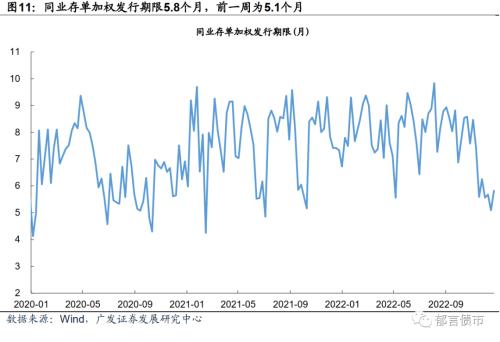

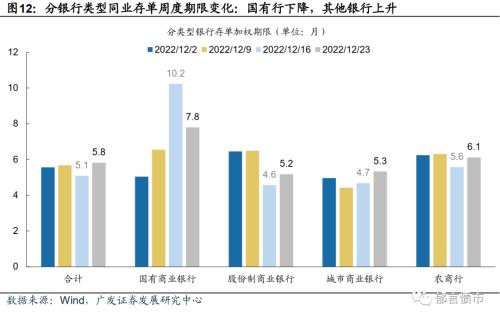

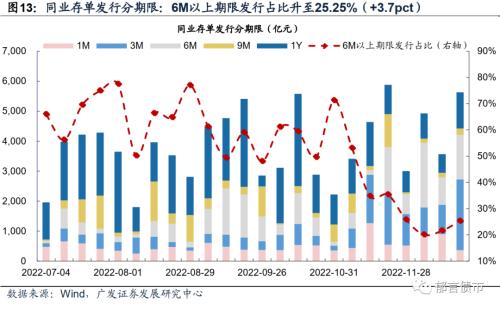

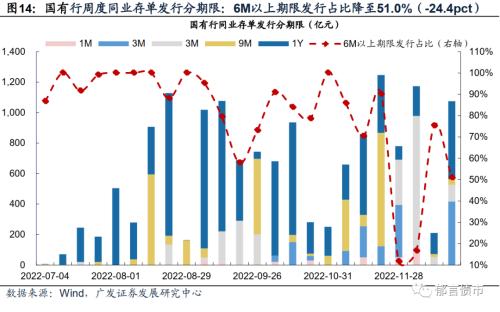

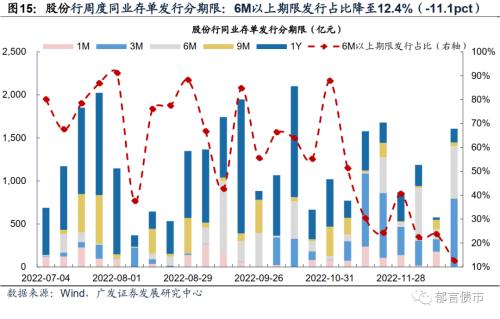

存单加权发行利率为2.66%,加权期限小幅拉长。12月19-23日,同业存单加权发行利率2.66%,与前一周基本持平。存单加权发行期限小幅拉长至5.8个月,前一周为5.1个月。1年期存单占分类型银行存单总发行量比例,合计21.4%(相对前一周+4.0pct),其中,国有行47.7%(-18.1pct),股份行9.9%(+5.0pct),城商行18.9%(+0.9pct),农商行12.0%(+3.6pct)。

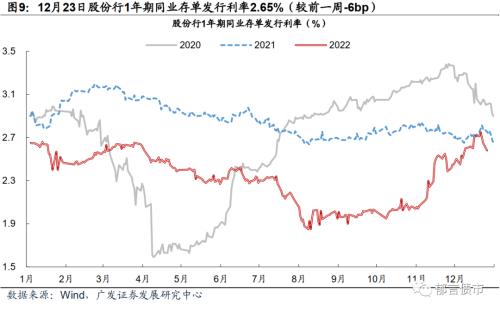

1年期AAA存单收益率下行至2.595%。二级市场方面,本周1年期AAA同业存单收益率转为震荡下行,周二上行至2.71%后转为下行,周五下行至2.595%,较上周五下行12.5bp。一级市场方面,股份行1年期存单发行利率12月23日为2.65%,较上周五下行6bp。

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高