摘要

本期投资提示:

-

2022年初以来银行理财产品发行数量同比下降,非保本理财发行占比上升,整体延续打破刚兑趋势下,非保本理财发行占比仍将保持高位。从银行理财的发行机构分类来看,年初以来国有银行发行数量占比下降,股份制银行发行数量占比下降,城农商行发行数量占比上升。

-

从各基础资产来看,2022年初以来债券、股票占比有所增加。债券平均占比51.78%,相较于去年同期增加5.28pct;股票平均占比8.18%,相较于去年同期增加3.30pct;商品平均占比5.54%,同比增加1.65pct;票据资产平均占比1.65%,同比增加0.30pct;利率下降幅度较大,由去年同期15.29%下降至13.23%。11月份债券减持幅度较大,占比减少20.74pct,汇率类占比小幅减少0.23pct,其余基础资产均被增持,这与托管数据显示的非法人产品减持1.3万亿债券资产相对应。

-

久期方面来看,一年以上久期产品占比上升。截至11月,6-12个月理财产品占比最多,为32.12%,其次为3-6个月理财产品,占比24.50%,12-24月久期的理财产品占比19.75%,1-3月久期占比最少,为8.83%。对比去年同期,一年以上产品占比由31.10%上升3.41pct达34.51%,相比之下3-6个月产品占比由27.48%降至24.50%,6-12个月产品由28.90%升至32.12%。

-

2022年年初以来,信托产品除基础产业发行额均同比下降。2022年1-11月信托产品发行额总量为16036.66亿元,相较于去年同期减少24.17%。分投资领域来看,金融降低4.94%至8713.74亿元,房地产大幅降低76.45%至1355.41亿元,工商企业降低43.59%至1623.06亿元,基础产业相对有所增加,发行额由去年同期3160.7亿元增加34.40%至4248.1亿元。具体到11月来看,整体环比同比均有所下降,各投资领域中除金融与房地产业外发行额环比均有所上升,同比来看,除金融外均有所下降;而在成立额数据中,11月各领域成立额环比均有所上升,其中工商企业成立规模环比上升最多,为211.77%。

-

新发行债基:11月债基成立规模有所上升。11月债基新成立份额1190.77亿份,环比增加187.55%,较去年同期同比增加28.97%;新成立债基只数46只,环比增加76.92%,同比增加4.55 %。

-

货基:年初以来货基总份额及存量货基持续上升,第二季度上升明显,三季度有小幅上升。2022年11月,区间7日年化收益率均值和区间万份基金单位收益均值较之去年同期均有显著下降。货基区间7日年化收益率均值较去年同期下降28.52%至1.49%;区间万份基金单位收益均值较去年同期下降27.30%至0.4133。

-

券商资管:截至2022年11月30日,现存券商集合理财产品数量8660只,资产净值合计为1.38万亿元。对比来看,虽然11月末收益率开始持续上行,但是券商资管产品净值占比中,债券类占比仍然占据主要地位,目前维持70.21%,相比去年同期增加4.06pct,货基占比相比去年同期大幅下降1.92pct至9.97%,混合类资管产品较去年同期下滑1.52pct至13.63%,股票类产品净值占比较之去年同期波动不大。

-

风险提示:数据提取误差

正文

1. 银行理财产品:收益率整体下降

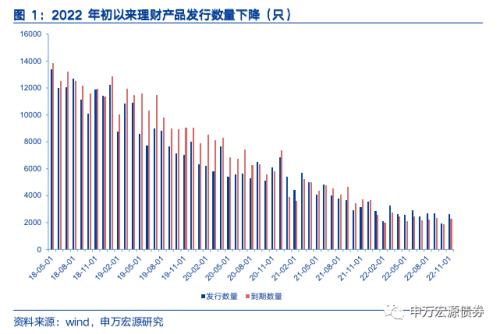

2022年初以来银行理财产品发行数量同比下降,非保本理财发行占比上升,整体延续打破刚兑趋势下,非保本理财发行占比仍将保持高位。从银行理财的发行机构分类来看,年初以来国有银行发行数量占比下降,股份制银行发行数量占比下降,城农商行发行数量占比上升。

1.1发行到期量:银行理财产品发行数量总体下行

2022年年初以来,银行理财产品发行大幅减少,发行数量由去年同期47280只减少38.82%至28926只,月度发行在三月、六月达到小高峰。到期数量由2021年同期47587只减少46.60%至25411只。自2018年以来,银行理财产品发行数量显著呈下降趋势,净值化转型背景下各机构普遍选择压低数量。

截至11月30日,2022年11月银行理财产品累计发行2668只,到期2300只。发行只数和到期只数较上个月有所上升。

从18年3月份以来,非保本理财发行占比总体保持上升趋势,11月份维持99.85%。整体延续打破刚兑趋势下,非保本理财发行占比仍将保持高位。

从银行理财发行数量所属机构分类来看,2022年年初以来,国有银行发行数量占比由去年同期12.02%下降至3.97%,股份制银行发行数量占比由去年同期10.02%下降至0.53%,城农商行发行数量占比由去年同期77.96%上升至95.50%。

从各基础资产来看,2022年初以来债券、股票占比有所增加。债券平均占比51.78%,相较于去年同期增加5.28pct;股票平均占比8.18%,相较于去年同期增加3.30pct;商品平均占比5.54%,同比增加1.65pct;票据资产平均占比1.65%,同比增加0.30pct;利率下降幅度较大,由去年同期15.29%下降至13.23%。11月份债券减持幅度较大,占比减少20.74pct,汇率类占比小幅减少0.23pct,其余基础资产均被增持,这与托管数据显示的非法人产品减持1.3万亿债券资产相对应。

从久期方面来看,一年以上久期产品占比上升。截至11月,6-12个月理财产品占比最多,为32.12%,其次为3-6个月理财产品,占比24.50%,12-24月久期的理财产品占比19.75%,1-3月久期占比最少,为8.83%。对比去年同期,一年以上产品占比由31.10%上升3.41pct达34.51%,相比之下3-6个月产品占比由27.48%降至24.50%,6-12个月产品由28.90%升至32.12%。

1.2收益率:银行理财产品预期收益率降幅明显

从2022年年初以来,银行理财产品平均预期年化收益率相对于去年同期有一定程度的下降,九月以来降幅明显,十一月有所回升。2022年1-11月平均预期年化收益率由去年同期的3.97%降低至3.09%,8月份以来,平均预期年化收益率由3.37%下降至九月的1.93%和十月的1.70%,本季度收益率下降显著,十一月回升至2.08%。具体分期限来看,各期限预期收益率都有一定程度的下降。其中1-3个月预期收益率由去年同期3.56%降低至3.43%,3-6个月预期收益率由去年同期4.15%降低至2.84%,6-12个月预期收益率由去年同期3.62%降低至2.37%,12-24个月预期收益率由去年同期5.03%降低至3.94%,24个月以上银行理财产品预期收益率由去年5.08%降至4.22%。其中6-12个月产品的预期收益率下降幅度最大,为34.49%。

2. 信托产品:权益类投资规模大幅下降

2022年年初以来,信托产品除基础产业发行额均同比下降。2022年1-11月信托产品发行额总量为16036.66亿元,相较于去年同期减少24.17%。分投资领域来看,金融降低4.94%至8713.74亿元,房地产大幅降低76.45%至1355.41亿元,工商企业降低43.59%至1623.06亿元,基础产业相对有所增加,发行额由去年同期3160.7亿元增加34.40%至4248.1亿元。具体到11月来看,整体环比同比均有所下降,各投资领域中除金融与房地产业外发行额环比均有所上升,同比来看,除金融外均有所下降;而在成立额数据中,11月各领域成立额环比均有所上升,其中工商企业成立规模环比上升最多,为211.77%。

2022年1-11月信托产品中权益投资运用方式规模降低,证券投资规模增加。从信托资金运用方式来看,只有证券投资规模增加,由去年同期2078.55亿元增加96.31%至4080.36亿元,其他方式均有不同程度下降,其中组合运用下降比例最大,相比去年同期下降87.59%,权益投资整体下降规模最大,为3225.59亿元。

平均预期年收益率来看,11月信托产品平均预期年收益率小幅下降。2022年11月平均预期年收益率由去年同期7.12%下降至6.74%,具体到投资领域,除房地产环比上升0.05pct,基础产业收益率环比保持不变之外,各领域平均收益率均环比下降;各领域平均收益率均同比下降。

3. 公募产品:债券型基金成立规模上升

3.1新发行基金:债基发行份额上升

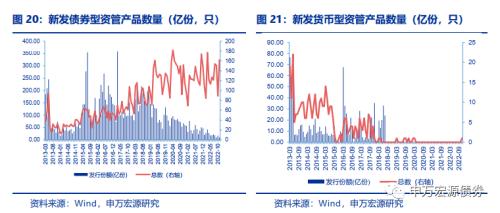

11月债基成立规模有所上升。11月债基新成立份额1190.77亿份,环比增加187.55%,较去年同期同比增加28.97%;新成立债基只数46只,环比增加76.92%,同比增加4.55%。

3.2债基净值及债券收益率上升,主板指数下行

以复权后单位净值作为业绩指标来评价各类债券型基金业绩表现。11月债基整体平均单位净值相较于去年同期有所上升。其中混合二级债基平均净值由去年同期1.68下降至1.53,被动指数型债基由去年同期1.50上升至1.55,增强指数型债基由去年同期4.32上升至4.51,混合一级由去年同期1.52上升至1.56,短期纯债基金由去年同期1.37上升1.40,中长期纯债型基金由去年同期1.43上升至1.47。

11月份10年期国债平均收益率相比去年同期上行6.00bp,信用债方面, 3年期AA+票据到期收益率相较于去年同期平均上行16.51bp,1年期上行2.59bp。风险资产中沪深300指数年初以来相较于去年同期平均下降978.99点,创业板指平均下降1150.28点,上证转债平均下降17.35点。

3.3货基总份额上升、收益率均下降

年初以来货基总份额及存量货基持续上升,第二季度上升明显,三季度有小幅上升。2022年11月,区间7日年化收益率均值和区间万份基金单位收益均值较之去年同期均有显著下降。货基区间7日年化收益率均值较去年同期下降28.52%至1.49%;区间万份基金单位收益均值较去年同期下降27.30%至0.4133。

4. 券商资管产品:资管产品新发份额下降

4.1债券类资产净值占比上升

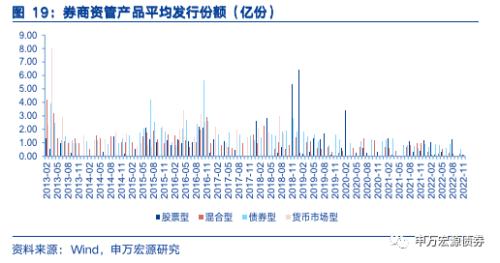

截至2022年11月30日,现存券商集合理财产品数量8660只,资产净值合计为1.38万亿元。对比来看,虽然11月末收益率开始持续上行,但是券商资管产品净值占比中,债券类占比仍然占据主要地位,目前维持70.21%,相比去年同期增加4.06pct,货基占比相比去年同期大幅下降1.92pct至9.97%,混合类资管产品较去年同期下滑1.52pct至13.63%,股票类产品净值占比较之去年同期波动不大。

具体看债券类产品类型分布,11月短期纯债及混合二级债券基金净值占比环比均有所增加,占比分别增加0.04pct、0.01pct至7.82%、10.71%;中长纯债基金、混合一级债基净值占比均有所下降,分别降至68.28%、8.05%。

4.2资管产品新发份额同比下降

据WIND不完全统计,11月券商资管产品发行份额10.66亿份,环比减少36.09%,较去年同期同比减少62.97%。具体类型来看,除股票环比有所增加外,其余类型发行份额均有所减少,其中债券型产品发行份额环比下降42.50%至8.99亿份,各类型产品同比发行份额均有所减少,其中股票型与混合型产品同比均减少90%以上。

年初以来新成立债券型资管产品的发行份额为234.33亿份,同比减少51.92%,其总数于10月份大幅回落至89只,然后于11月回升至162只。货币型券商资管产品数量为1只。

关键词阅读:理财产品

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!