报告概要

天津市地理位置优越,交通便利;作为我国四大直辖市之一,天津市综合经济实力较强,人均GDP处于全国前列。近年来,天津市政府推动产业创新,带动产业结构升级优化,呈现出以第二三产业为主导的产业格局。2019-2021年,天津市GDP排名均居于全国中下游,经济增速持续低于全国水平。天津市一般公共预算收入在全国排名中游,一般公共预算收入稳定性尚可,整体财政自给率一般,财政收支持续存在一定缺口。从政府债务看,天津市政府负债率及政府债务率处于较高水平。2021年6月及2022年3月,天津市分别召开债券市场投资人恳谈会,对改善天津债券市场融资环境有一定积极影响,但需关注其效应的延续性。

天津市各区经济体量有所差异,其中滨海新区作为天津市下辖的副省级区,经济总量在各区中处于绝对领先地位。2021年,天津市大部分地区生产总值较2020年均有不同程度的增长。受经济发展水平差异影响,天津市各区财政实力分化明显,其中滨海新区综合财力相对其他区域较强。2021年,天津市大部分区一般公共预算收入均有不同程度的增长,但红桥区和宁河区同比有所下降,财政收入增长压力较大。同期,天津市各区财政自给水平相差较为明显,宝坻区、津南区和蓟州区财政自给能力位列天津市各区中后三位,财政自给能力较弱。天津市地方政府债务主要集中在市本级和滨海新区,核心六区政府债务余额规模相对较小;2021年,天津市环城四区及远郊区政府债务余额明显增长,债务率整体大于核心六区,滨海新区因其较大规模的财政收入拉低了其债务率水平。

从企业层面看,天津市高信用级别的发债城投企业集中于市本级和滨海新区。各区以及市本级的城投债务规模差异较大,市本级和滨海新区城投企业有息债务规模整体高于环城四区及其他远郊区,且市本级及各区发债城投企业短期偿债能力两级分化较为明显。目前天津市发债城投企业债务未来集中兑付压力较大。地方综合财力对“发债城投企业全部债务+地方政府债务”保障能力相对较弱的地区为东丽区、北辰区、静海区、宁河区、蓟州区和滨海新区,需关注面临集中偿付压力同时再融资能力受限的区域内城投企业的信用风险。

一、天津市经济及财政实力

1.天津市区域特征及经济发展状况

天津市地理位置优越,交通便利;作为我国四大直辖市之一,天津市综合经济实力较强,人均GDP处于全国前列。近年来,天津市政府推动产业创新,带动产业结构升级优化,呈现出以第二三产业为主导的产业格局。2021年,天津市地区生产总值为1.57万亿元,同比增长6.6%,经济增速明显提升,但仍低于全国增速。

天津市作为我国四大直辖市之一、国家中心城市和首批沿海开放城市,是中国北方省区市对外交往的重要通道,也是中国北方最大的港口城市,是全国先进制造研发基地、北方国际航运核心区、金融创新运营示范区和改革开放先行区。天津市土地总面积11966.45平方公里,其中海岸线长153.67公里、陆界长1137.48公里。天津市是中蒙俄经济走廊主要节点、海上丝绸之路的战略支点、“一带一路”交汇点、亚欧大陆桥最近的东部起点。天津市凭借优越的地理位置和交通条件,成为连接国内外、联系南北方、沟通东西部的重要枢纽。

行政区划方面,天津市现辖16个区,包括滨海新区、和平区、河东区、河西区、南开区、河北区、红桥区、东丽区、西青区、津南区、北辰区、武清区、宝坻区、静海区、宁河区和蓟州区。根据《2021年天津市国民经济和社会发展统计公报》,2021年末,天津市常住人口总量1373万人,其中城镇常住人口1165万人,乡村常住人口208万人。城镇化率为84.88%,比上年末提高0.18个百分点。

自然资源方面,天津市已发现矿产资源35个矿种,查明资源储量的矿产有18种,主要有锰硼石、锰、金、钨、钼和铜等,非金属矿产主要有水泥石灰岩、重晶石和叠层石等。天津市附近海域石油天然气资源丰富,已探明石油储量超1.9亿吨,天然气储量638亿立方米;天津市是我国最大的海盐产区之一,其盐田面积338平方公里,海盐年产量240多万吨。天津市地热资源储量丰富,具有埋藏浅和水质好的特点,已发现的10个具有勘探和开发利用价值的地热异常区,热水总储藏量达1103.6亿立方米,是中国迄今最大的中低温地热田。

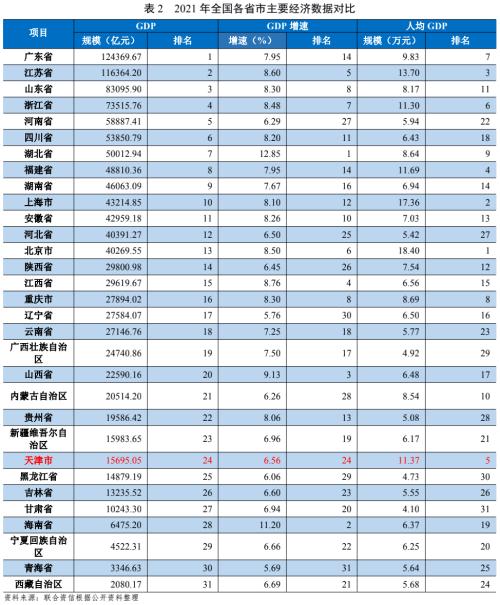

经济运行方面,2019-2021年,天津市GDP排名均居于全国中下游(2021年全国排名第24位)。同期,天津市GDP按可比价计算增速分别为4.8%、1.5%和6.6%,持续低于全国水平。2021年,天津市经济增速较上年明显提升,但仍低于全国增速1.5个百分点。从产业结构看,第二产业和第三产业是支撑天津市经济发展的主要动力,2019-2021年,天津市三次产业结构由2019年的1.3:35.2:63.5调整为2021年的1.4:37.3:61.3,产业结构升级优化,对第三产业依赖程度较高。固定资产投资方面,2019-2021年,天津市固定资产投资(不含农户)增速波动较大,分别为13.9%、3.0%和4.8%。2021年,天津市固定资产增速提升。在固定资产投资(不含农户)中,第一产业投资下降45.8%,第二产业投资增长7.8%,第三产业投资增长4.9%。分领域看,工业投资增长7.6%,其中制造业投资增长13.8%;基础设施投资增长1.7%。

产业发展方面,近年来,天津市经济进入优化经济结构、转换增长动力阶段,有序退出落后产能,同时推动产业创新,构建“1+3+4”产业体系,即“智能科技产业”+“生物医药、新能源、新材料”三大新兴产业+“航空航天、高端装备、汽车、石油石化”四大优势产业。工业发展方面,2021年,天津市工业增加值5224.57亿元,比上年增长8.0%,工业生产保持较高增速。其中制造业增加值占地区生产总值比重为24.1%,规模以上工业增加值增长8.2%。规模以上工业中,分门类看,采矿业增加值增长3.3%,制造业增长8.3%,电力、热力、燃气及水生产和供应业增长17.9%。分重点行业看,医药制造业增加值增长18.9%,计算机、通信和其他电子设备制造业增长13.1%,石油、煤炭及其他燃料加工业增长22.5%。

根据天津市统计局披露的数据,2022年1-9月,天津市地区生产总值为11896.10亿元,同比增长1.0%。其中,第一产业增加值148.18亿元,同比增长3.0%;第二产业增加值4513.08亿元,同比增长0.2%;第三产业增加值7234.84亿元,同比增长1.3%。同期,天津市规模以上工业增加值同比增长0.2%,固定资产投资(不含农户)同比下降7.9%,面临较大经济增长压力。

2.天津市财政实力及政府债务情况

2021年,天津市一般公共预算收入规模在全国排名中游,财政收支持续面临一定缺口,财政自给程度一般;政府性基金收入波动下降,上级补助收入波动增长,对财政收入形成了重要补充。从政府债务看,天津市政府负债率及政府债务率处于较高水平,政府债务负担较重。

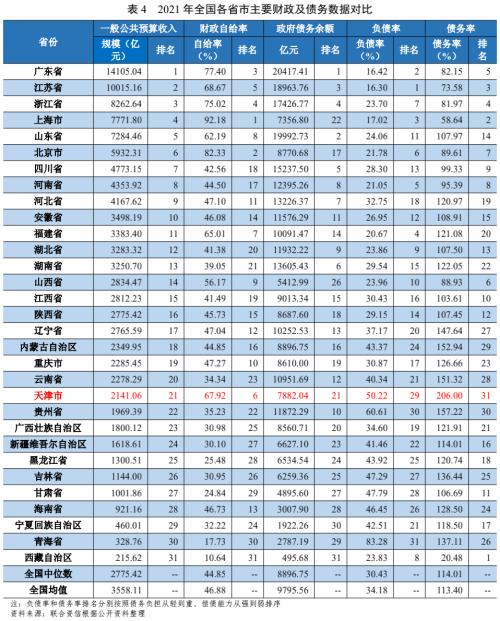

受新冠肺炎疫情冲击、减税降费政策等因素影响,2019-2021年,天津市一般公共预算收入波动较大,同比增速分别为14.4%、-10.2%和11.3%。2021年,天津市一般预算收入恢复增长,增速较上年明显提升,一般公共预算收入规模在全国仍排名中游水平(2021年为第21位)。2019-2021年,天津市税收收入占一般公共预算收入的比重分别为67.80%、78.00%和75.75%,税收收入占比持续较高。2019-2021年,天津市一般公共预算支出波动下降,2021年,天津市一般公共预算支出3152.55亿元。其中由一般公共服务支出、教育支出、社会保障和就业支出、卫生健康支出组成的刚性支出约1494.19亿元,约占一般公共预算支出的47.40%。2019-2021年,天津市财政收支持续面临一定缺口,财政自给程度一般。2019-2021年,天津市政府性基金收入波动下降,主要系2020年受疫情冲击、经济下行压力加大以及房地产政策调控等因素叠加影响,政府性基金收入大幅下降所致。同期,天津市上级补助收入波动增长,对财政收入形成了重要补充。

2022年前三季度,受疫情冲击、留抵退税等减税降费政策、房地产行业下行等因素影响,天津市财政收入明显下降。2022年1-9月,天津市一般公共预算收入1366.6亿元,扣除留抵退税因素可比口径下降8.1%,按自然口径计算下降17.9%。其中税收收入976.0亿元,非税收入390.60亿元,比上年同期下降4.7%。同期,天津市一般公共预算支出1898.8亿元,比上年同期下降15.0%。

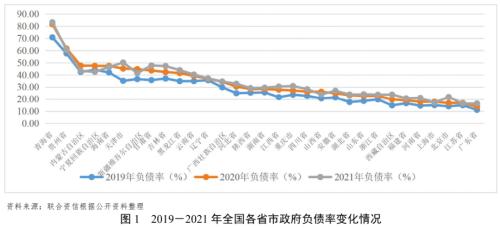

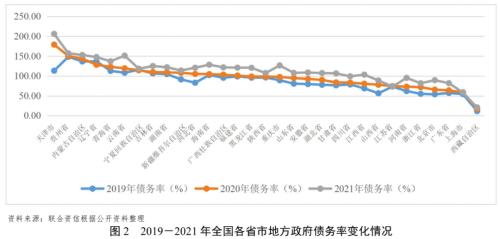

2019-2021年,天津市政府债务余额持续增长,分别为4959.30亿元、6368.24亿元和7882.00亿元。其中2021年政府债务余额较上年增长23.77%。天津市政府债务以专项债务为主,2021年政府债务中一般债务为1941.80亿元,较上年增长13.83%,专项债务余额为5940.20亿元,较上年增长27.41%;按级次分,市级债务为2309.30亿元,占29.30%;区级债务5572.70亿元,占70.70%。截至2021年底,天津市政府债务余额居全国第21位。同期,天津市政府负债率分别为35.16%、45.22%和50.22%,逐年增长;同期,天津市政府债务率分别为113.45%、179.02%和205.99%,持续提升。2021年,天津市政府负债率和债务率在全国各省(自治区、直辖市)中均处于较高水平,其中债务率在全国各省(自治区、直辖市)中排名末位,整体债务负担较重。

债务管理方面,2021年6月,天津市召开债券市场投资人恳谈会,共同探讨债券市场发展有关问题,并提出了相关具体措施。2022年3月,天津市再次召开国企与金融机构恳谈会,表示天津国资国企坚决守护好信用环境,会上多家天津市重要国企与金融机构签署了战略合作协议。上述会议开展展现了天津市政府维护市场信用环境的决心,对改善天津债券市场融资环境有一定积极影响,但需关注其效应的延续性。

二、天津市各区经济及财政实力

1.天津市各区经济发展状况

天津市各区经济实力差距较大,发展相对不均衡。其中滨海新区作为天津市下辖的副省级区,经济体量在各区中处于绝对领先地位;2021年,从已披露的经济数据看,各区地区生产总值较2020年均有不同程度的增长。

天津市共辖16个区,按区域地理位置分为核心六区(和平区、河东区、河西区、南开区、河北区和红桥区)、环城四区(东丽区、西青区、津南区和北辰区)、远郊区(武清区、宝坻区、静海区、宁河区和蓟州区)和滨海新区。

从地区生产总值规模来看,天津市下辖各区经济实力差异较大。滨海新区作为天津市下辖的副省级区、国家级新区和国家综合配套改革试验区,经济总量在各区中处于绝对领先地位。2020年,滨海新区完成地区生产总值5872.92亿元,同比增长2.30%,2021年,滨海新区政府仅披露了经济增速情况。按区域划分来看,核心六区中,2021年,河西区完成地区生产总值1025.83亿元,同比增长6.80%,在已披露数据的前提下,成为天津市GDP超千亿的市辖区,河东区和红桥区地区生产总值在核心六区中较小,均在400.00亿元以下;环城四区经济总量水平相对较均衡,且规模相对较大,除津南区未披露数据外,西青区地区生产总值规模超900.00亿元,东丽区和北辰区均超过600.00亿元;远郊区中经济总量内部分化较大,其中武清区处于领先地位,为941.88亿元,蓟州区地区生产总值规模最小。从已披露的经济数据看,各区中生产总值较2020年均有不同程度的增长,其中河东区涨幅最大,增速超过10.00%。

人均GDP方面,从已披露的经济数据看,核心六区2021年人均GDP整体高于其他各区,其中和平区人均GDP最高(22.32万元),宝坻区人均GDP最低(5.84万元)。

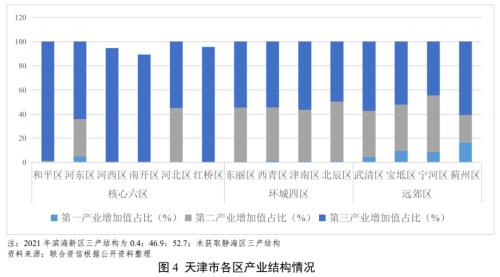

产业结构方面,从已披露的数据来看,天津市产业结构呈现二三产业主导的格局。核心六区主要以第三产业为主,高技术产业占比较为稳定,产业引领作用凸显。环城四区和远郊区第二产业占比较大,以装备制造、新材料、汽车等产业为主,整体工业实力较强,同时,旅游、高科技生态农业、新材料和医药等产业稳定发展,对第三产业对经济拉动作用大。

目前,天津市已经形成滨海新区、核心六区、环城四区和远郊区四大板块,围绕“1+3+4”重点产业,天津市积极布局各区主导产业,推动产业协同联动、集聚发展。其中滨海新区作为国家级新区,形成了“东港口、西高新、南重化、北旅游、中服务”五大产业板块,经济总量在各区中处于绝对领先地位,集中布局新一代信息技术、装备制造、生物医药、新能源、新材料、汽车(含新能源汽车)、石油化工、航空航天等一批先进制造业集群;核心六区包括和平区、河西区(市政府所在区)、南开区、河东区、河北区和红桥区,功能定位分别为“金融和平”、“商务河西”、“科技南开”、“金贸河东”、“创意河北”和“商贸红桥”,是产业融合发展核心区、高技术服务和都市产业聚集区,各区经济发展已较为成熟,非物质生产的服务性产业占比高,投资需求较小,经济增长主要依靠消费带动,经济发展可持续性相对较强,但经济总量分化较大;环城四区(东丽区、西青区、津南区、北辰区)受益于积极承接周边发达地区产业转移和功能外溢,大力发展人工智能、大数据、集成电路、智能网联车、智能制造装备、生物医药等产业,各区经济总量均处于全市中上游水平;远郊区包括武清区、静海区、宝坻区、宁河区和蓟州区,发展起步较晚,板块内经济总量分化较大,其中武清区作为京津冀三省市的交汇点,是国家“京津冀协同发展”战略的重要核心区和桥头堡,经济总量相对较大,需加快高端资源转化落地,推动产业向价值链高端升级,打造区域转型升级示范区、产业发展协同区。

2.天津市各区财政实力及政府债务情况

天津市各区财政实力分化明显,其中滨海新区综合财力相对其他区域较强。2021年,天津市大部分区一般公共预算收入均有不同程度的增长,但红桥区和宁河区同比有所下降,财政收入增长压力较大。同期,天津市各区财政自给率水平相差较为明显,宝坻区、津南区和蓟州区财政自给能力位列天津市各区中后三位,财政自给能力较弱。天津市地方政府债务主要集中在市本级和滨海新区。各区政府债务余额中,滨海新区债务余额最大。

(1)财政收入情况

一般公共预算收入

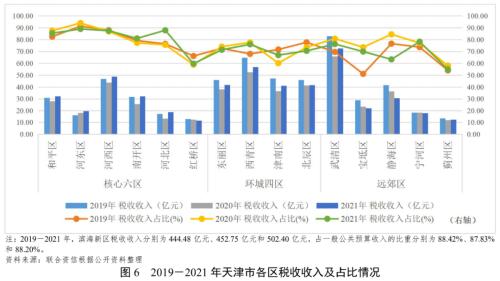

受经济发展水平差异影响,天津市各区一般公共预算收入规模差距较大。其中,滨海新区一般公共预算收入规模较大,2021年为569.61亿元,远超其他区域;远郊区规模相对较小,且分化明显,除武清区外,其余各区一般预算收入均在50.00亿元以下,武清区一般公共预算收入超过90.00亿元,位列天津市内第二位;核心六区受区域职能定位、产业结构以及区域面积等因素影响,一般公共预算收入整体相对较小,均未超过56.00亿元;环城四区一般公共预算收入规模相对较大,均在58.00亿元以上,其中西青区一般预算收入规模领先其余区域,位列天津市内第三位。

从一般公共预算收入增速看,天津市各区一般公共预算收入增速差异较大。2021年,除红桥区和宁河区外,其他区一般公共预算收入增速均为正。其中,南开区、和平区、武清区和河北区一般公共预算收入增速均在16.00%以上,位列全市前四位。

从一般公共预算收入结构来看,2021年,天津市各区税收收入占一般公共预算收入的比重差异较大,其中蓟州区和红桥区低于60.00%,静海区为63.30%,相对较低。津南区和宝坻区处于65.00%~70.00%之间。其他各区税收收入占一般公共预算收入的比重均超70.00%,其中滨海新区、河西区、和平区、河北区和河东区处于85.00%~90.00%之间。总体看,天津市各区一般公共预算收入稳定性尚可。

财政自给率

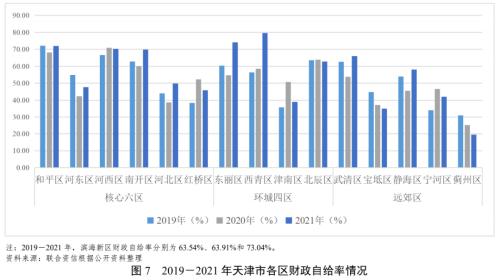

财政自给率方面,2021年,和平区、河西区、东丽区和西青区财政自给率在70.00%以上,财政自给能力较强;多数区的财政自给率在40.00%~70.00%之间,财政自给能力尚可。津南区、宝坻区和蓟州区排在全市后三位,财政自给率在40.00%以下,其中,蓟州区最低,为19.47%,财政自给能力较弱。

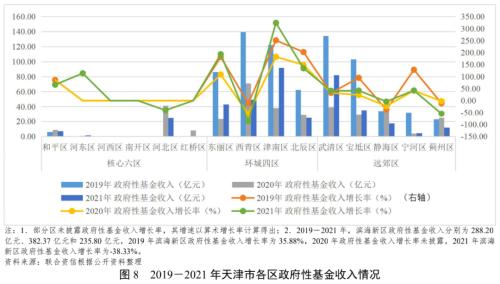

政府性基金收入

政府性基金收入方面,受当地经济发展水平及房地产市场行情等因素影响,天津市各区实现的政府性基金收入规模差别较大。由于天津市外环线内土地出让收入纳入市级财政,因此核心六区基本未实现政府性基金预算收入。2021年,滨海新区政府性基金收入为235.80亿元,位居全市首位;环城四区中的津南区和远郊区中的武清区次之,规模分别为91.89亿元和82.00亿元。其他各区均小于50.00亿元,其中南开区和河西区未披露政府性基金收入。从政府性基金收入增速看,2021年,除滨海新区、西青区、北辰区、和平区、蓟州区和河北区政府性基金收入增速为负,其余各区均实现了不同程度的正增长,其中津南区和河东区政府性基金收入增长率明显高于其他各区。

(2)债务情况

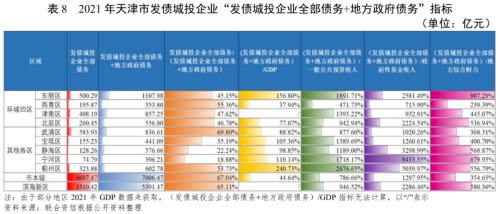

从债务规模层面看,天津市地方政府债务主要集中在市本级和滨海新区,截至2021年底,分别为2309.3亿元和1881.05亿元,合计占全市政府债务余额的50.00%以上;其中滨海新区政府债务余额约占天津市政府债务余额的24.00%。核心六区政府债务余额规模相对较小;2021年环城四区政府债务余额增长明显,四区政府债务余额合计增至1511.03亿元,其中东丽区和津南区分别位居全市政府债务余额的第二、三位,规模分别为607.69亿元和449.06亿元;同期,远郊区政府债务余额合计1587.26亿元,其中静海区政府债务余额较大,为448.40亿元,远郊区中其他各区债务余额处于250.00亿元至330.00亿元之间。

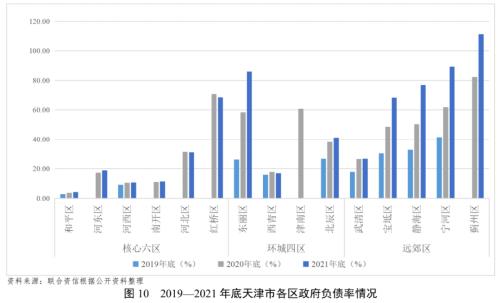

债务负担方面,从已披露的数据来看,2021年,除河北区、红桥区和西青区外,天津市其余各区政府负债率均较上年底有所增长,其中蓟州区政府负债率增长较明显,较上年底增加29.01个百分点。2021年,天津市各区负债率中蓟州区政府负债率最高(111.38%),其次为宁河区(89.35%)、东丽区(86.00%)、静海区(76.86%)、红桥区(68.57%)和宝坻区(68.28%),和平区负债率最低(4.29%),其余各区负债率在10.00%~42.00%之间。综合来看,天津市蓟州区、宁河区、东丽区、静海区、红桥区和宝坻区政府债务负担较重,其余各区债务负担部分呈加重趋势,整体相对一般。

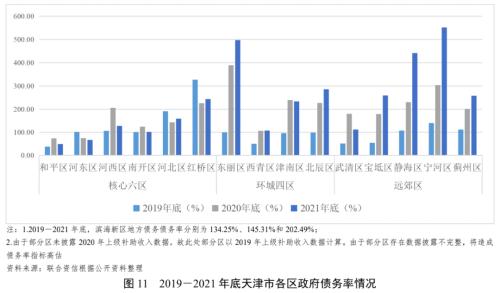

债务指标方面,截至2021年底,天津市各区政府债务率相差较大;且由于2020年部分区财政收入数据披露不完整,致使债务率指标波动较大。根据现有数据计算政府债务率,各区中东丽区、静海区和宁河区政府债务率较上年底大幅上升,上升幅度均在100.00个百分点以上,其中受政府专项债务增长影响,静海区和宁河区增幅分别为211.70个和248.31个百分点,截至2021年底,东丽区和静海区政府债务率已超过400.00%,宁河区政府债务率已超过500.00%。此外,宝坻区、北辰区和蓟州区政府债务率较上年底有所上升,分别上升80.25个、58.55个和55.85个百分点;河北区、红桥区和和西青区政府债务率较上年底小幅增长,分别上升15.66个、18.38个和1.04个百分点,其他各区政府债务率较上年底均有所下降。综合来看,环城四区和远郊区债务率指标整体大于核心六区,滨海新区因其较大规模的财政收入相对拉低了其债务率水平。

三、天津市城投企业偿债能力

1.天津市城投企业概况

天津市高级别的发债城投企业集中在市本级和滨海新区。

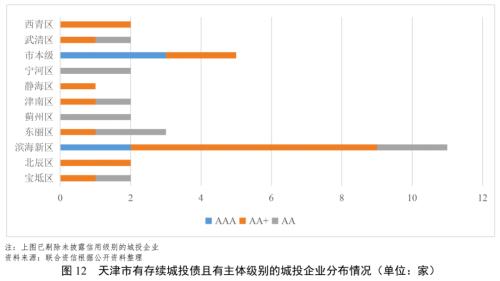

截至2022年9月底,天津市内有存续债券的城投企业共35家,其中市本级城投企业5家、区级城投企业30家。从区级发债城投企业数量看,滨海新区发债城投企业数量最多,为11家,其他各区发债主体在1~3家不等。总体看,市本级和滨海新区发债主体占比高。

从发债城投企业信用级别区域分布看,天津市发债城投企业中AAA主体共5家,集中在市本级(3家)和滨海新区(2家);AA+级城投企业18家,占天津市发债城投企业的51.43%,主要分布在滨海新区(7家),AA级城投企业11家,占天津市发债城投企业的31.43%。信用级别较高的发债城投企业集中在天津市本级及滨海新区。

从级别迁徙来看,2022年1-9月,天津市发债城投企业主体信用级别无上调或下调变动。

2.天津市城投企业偿债能力分析

天津市发债城投企业存量债务主要集中于滨海新区和市本级。市本级和滨海新区的城投企业未来集中兑付压力较大,但考虑到其再融资情况在天津市内相对较好,能对即期债务偿付提供一定支持。净融资额方面,2021年,除市本级呈净流入外,其余地区净融资额均为负。

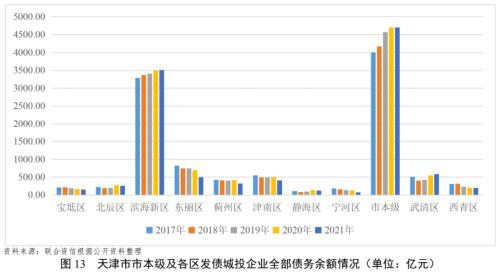

从发债城投企业存量债务余额来看,截至2021年底,天津市发债城投企业全部债务余额合计10838.78亿元,主要集中于滨海新区和市本级。其中,市本级发债城投企业全部债务余额最高,为4697.47亿元,占天津市发债城投企业全部债务余额的43.34%。滨海新区发债城投企业全部债务余额为3510.42亿元,占天津市发债城投企业全部债务余额的32.39%。宝坻区、静海区、宁河区和西青区发债城投企业的全部债务余额均在200.00亿元以下。

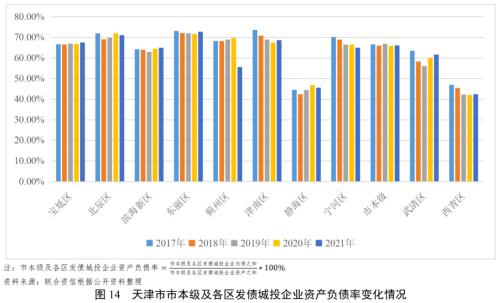

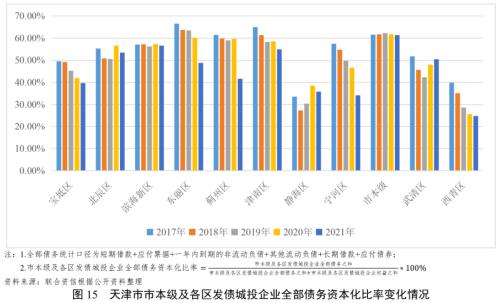

从发债城投企业债务负担来看,2017-2021年末,除宝坻区、滨海新区和静海区发债城投企业资产负债率波动增长外,其余各区及市本级发债城投企业资产负债率均波动下降。2017-2021年末,宝坻区、东丽区、宁河区和西青区发债城投企业全部债务资本化比率持续下降;北辰区、滨海新区、蓟州区、津南区、市本级和武清区发债城投企业全部债务资本化比率波动下降;静海区发债城投企业全部债务资本化比率波动增长。具体来看,截至2021年底,除蓟州区、静海区和西青区外,市本级及各区发债城投企业资产负债率均在60.00%以上;北辰区、滨海新区、津南区、武清区和市本级全部债务资本化比率均在50.00%以上,债务负担相对较重。

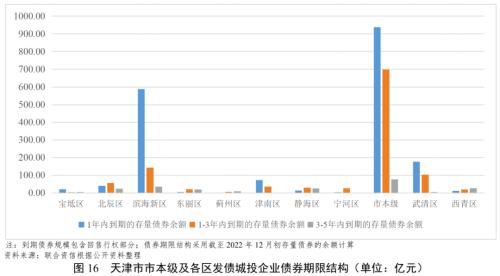

从天津市市本级及各区发债城投企业存续债券期限结构看,市本级和滨海新区的城投企业未来集中兑付压力较大,但考虑到其再融资情况在天津市内相对较好,能对即期债务偿付提供一定支持,其他区属发债城投企业到期债券规模相对较小。从1年内到期的存量债券余额看,市本级发债城投企业1年内到期的存量债券余额规模最大,为937.60亿元;滨海新区发债城投企业紧随其后,1年内到期的存量债券余额为588.40亿元,其余各区发债城投企业1年内到期的存量债券余额规模较小,蓟州区发债城投企业无1年内到期的存量债券。从1~3年内到期的存量债券余额看,市本级、滨海新区和武清区发债城投企业1~3年内到期的存量债券余额规模大,其余各区发债城投企业1~3年内到期的存量债券余额规模较小。

从天津市市本级及各区发债城投企业现金类资产对短期债务的覆盖情况来看,2017-2021年末,滨海新区、东丽区、津南区、静海区和市本级发债城投企业的现金短期债务比持续低于0.50倍,现金类资产对短期债务的覆盖程度较低。具体看,截至2021年底,除北辰区和宁河区发债城投企业现金短期债务比分别为0.83倍和0.93倍以外,其余各区和市本级发债城投企业现金短期债务比均在0.50倍以下。

从天津市发债城投企业对外融资情况来看,考虑到政府注资和往来拆借等行为可能对城投企业融资活动现金流入及流出产生扰动影响,本报告利用“取得借款收到的现金+发行债券收到的现金”来表示城投企业从金融机构及债券市场进行融资形成的现金流入,利用“偿还债务支付的现金”来表示城投企业偿还刚性债务形成的现金流出,更为直观地体现了城投企业自身融资能力以及金融机构及债券市场对城投企业的认可度。

2019-2021年,天津市发债城投企业“取得借款收到的现金+发行债券收到的现金”呈现波动增长的态势,年均复合增长3.20%。具体来看,宝坻区、滨海新区、东丽区、津南区和宁河区发债城投企业“取得借款收到的现金+发行债券收到的现金”波动下降。其中2021年宝坻区、滨海新区、东丽区、津南区和宁河区发债城投企业“取得借款收到的现金+发行债券收到的现金”金额占天津市发债城投企业“取得借款收到的现金+发行债券收到的现金”总额的37.62%。2019-2021年,蓟州区和西青区发债城投企业“取得借款收到的现金+发行债券收到的现金”呈快速下降趋势,2021年净融资额均为净流出。2019-2021年,北辰区、静海区和武清区发债城投企业“取得借款收到的现金+发行债券收到的现金”波动增长;市本级发债城投企业“取得借款收到的现金+发行债券收到的现金”持续增长。

2019-2021年,天津市发债城投企业“偿还债务支付的现金”波动增长,年均复合增长9.93%。具体来看,北辰区、静海区和市本级发债城投企业“偿还债务支付的现金”持续增长。其中,2021年市本级出现较大幅度增长,支付的现金规模占天津市发债城投企业“偿还债务支付的现金”总额的42.94%,市本级发债城投企业的净融资额持续为正。2019-2021年,滨海新区、蓟州区和武清区发债城投企业“偿还债务支付的现金”波动增长;宝坻区、东丽区、津南区和宁河区发债城投企业“偿还债务支付的现金”波动下降;西青区发债城投企业“偿还债务支付的现金”持续下降。净融资额方面,2021年,除市本级呈净流入外,其余地区净融资额均为负。

2022年1-6月,天津市发债城投企业净融资额有所改善,大部分区域净融资额由负转正,融资情况有所好转。具体看,宝坻区、北辰区、蓟州区、津南区、宁河区和武清区发债城投企业净融资额均实现了由负转正。其中武清区、北辰区、蓟州区和宁河区改善较为明显,2022年上半年分别净流入57.16亿元、10.97亿元、9.80亿元和6.03亿元。同期,市本级发债城投企业净融资额保持较大规模净流入,规模达154.59亿元;滨海新区净融资额虽为净流出,但规模有所收窄。

3.天津市各区财政收入对发债城投企业债务的支持保障能力

天津市各区以及市本级的发债城投企业全部债务规模差异较大,市本级和滨海新区发债城投企业全部债务规模整体高于环城四区及远郊区,地方综合财力对“发债城投企业全部债务+地方政府债务”保障能力偏弱的区域集中在东丽区、北辰区、静海区、宁河区、蓟州区和滨海新区。

城投企业作为地方基础设施尤其是公益性或准公益性项目的投融资及建设运营主体,日常经营以及债务偿还对地方政府有很强的依赖,本报告通过各区财政收入对地区不完全统计债务的支持保障能力来反映本级地方政府对辖区内城投企业债务的支持保障能力。

从天津市发债城投企业全部债务规模看,由于天津市发债企业主要分布在市本级及滨海新区,因此,市本级和滨海新区发债城投企业有息债务规模整体高于环城四区及远郊区。其中,市本级发债城投企业全部债务规模最大,截至2021年底达4697.47亿元;滨海新区的发债城投企业全部债务规模紧随其后,为3510.42亿元;东丽区和武清区虽发债城投企业不多,但存量全部债务均在500.00亿元以上;其他各区发债城投企业数量少且规模相对较小。

从“发债城投企业全部债务+地方政府债务”规模看,市本级及滨海新区整体高于其他各区。截至2021年底,市本级“发债城投企业全部债务+地方政府债务”规模最大,滨海新区位列其后,东丽区“发债城投企业全部债务+地方政府债务”超过1100.00亿元,西青区和宁河区“发债城投企业全部债务+地方政府债务”规模相对较小,未超过400.00亿元。

从各区债务负担来看,截至2021年底,蓟州区、东丽区、宁河区和宝坻区债务负担较重,西青区债务负担尚可。

从各区政府财力对“发债城投企业全部债务+地方政府债务”的保障能力来看,地方一般公共预算收入对“发债城投企业全部债务+地方政府债务”保障能力相对较弱的地区为东丽区、津南区、宝坻区、静海区、宁河区和蓟州区。政府性基金收入对“发债城投企业全部债务+地方政府债务”保障能力相对较弱的地区为静海区、宁河区和蓟州区。地方综合财力对“发债城投企业全部债务+地方政府债务”保障能力相对较弱的地区为东丽区、北辰区、静海区、宁河区、蓟州区和滨海新区。

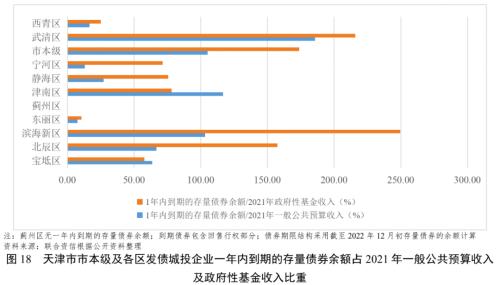

以城投企业1年内到期的存量债券余额占一般公共预算收入或政府性基金收入的比重来衡量一般公共预算收入或政府性基金收入对到期债券的保障能力,滨海新区、津南区、武清区和市本级发债城投企业1年内到期的存量债券余额占2021年一般公共预算收入的比重均高于100%,北辰区、滨海新区、武清区和市本级发债城投企业1年内到期的存量债券余额占2021年政府性基金收入的比重均高于150%,上述区域城投企业面临一定的集中兑付压力。

关键词阅读:地方政府城投企业债务

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持

- 华为哈勃入股千寻智能,进入机器人赛道 或推动行业高成长