报告摘要

事件:

|

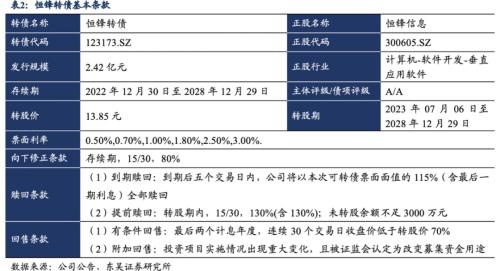

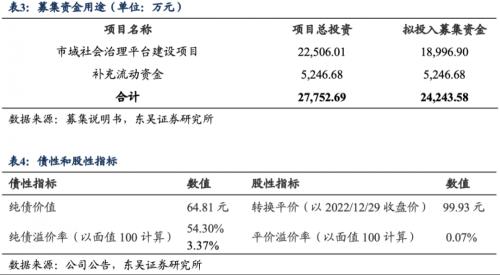

■恒锋转债(123173.SZ)于2022年12月30日开始网上申购:总发行规模为2.42亿元,扣除发行费用后的募集资金净额用于市域社会治理平台建设项目和补充流动资金。 ■当前债底估值为64.81元,YTM为3.37%。恒锋转债存续期为6年,东方金诚国际信用评估有限公司资信评级为A/A,票面面值为100元,票面利率第一年至第六年分别为:0.50%、0.70%、1.00%、1.80%、2.50%、3.00%,公司到期赎回价格为票面面值的115.00%(含最后一期利息),以6年A中债企业债到期收益率11.32%(2022-12-29)计算,纯债价值为64.81元,纯债对应的YTM为3.37%,债底保护一般。 ■当前转换平价为99.93元,平价溢价率为0.07%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2023年07月06日至2028年12月29日。初始转股价13.85元/股,正股恒锋信息12月29日的收盘价为13.84元,对应的转换平价为99.93元,平价溢价率为0.07%。 ■转债条款中规中矩,总股本稀释率为9.62%。下修条款为“15/30,80%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价13.85元计算,转债发行2.42亿元对总股本稀释率为9.62%,对流通盘的稀释率为13.45%,对股本摊薄压力较小。 |

| 观点: |

|

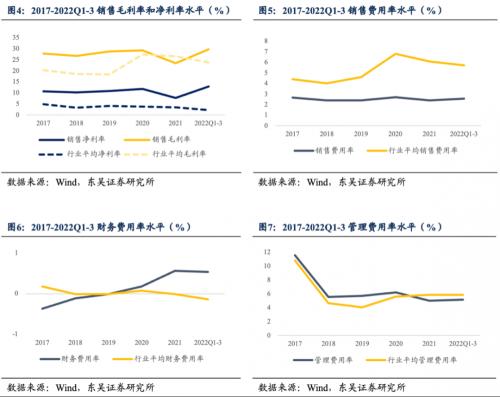

■我们预计恒锋转债上市首日价格在108.56~121.45元之间,我们预计中签率为0.0008%。综合可比标的以及实证结果,考虑到恒锋转债的债底保护性一般,评级和规模吸引力一般,我们预计上市首日转股溢价率在15%左右,对应的上市价格在108.56~121.45元之间。我们预计网上中签率为0.0008%,建议积极申购。 ■恒锋信息定位为智慧城市信息服务提供商,向客户提供信息服务的规划设计咨询、软硬件开发、系统集成、运维托管等全过程信息技术服务。公司提供的产品主要服务于智慧城市中民生、公共安全、城市服务三大领域,是中国优秀的智慧城市信息服务提供商和国家高新技术企业。 ■2017年以来公司营收稳步增长,2017-2021年复合增速为10.96%。自2017年以来,公司营业收入总体呈现稳步增长态势,同比增长率“V型”波动,2017-2021年复合增速为10.96%。2021年,公司实现营业收入6.12亿元,同比增加21.95%。与此同时,归母净利润也不断浮动,2017-2021年复合增速为2.18%。2021年实现归母净利润0.47亿元,同比减少20.18%。 ■公司营业收入主要来源于智慧城市行业综合解决方案业务,营收结构稳定。2019年以来,智慧城市行业综合解决方案业务营收构成均在80%以上,构成恒锋信息主营收入的绝对来源。软件开发业务存在扩大趋势,从2019年的9.83%扩大到2021年的11.78%。 ■公司销售净利率、毛利率和销售费用率维稳,管理费用率下降,财务费用率上行。2017-2021年,公司销售净利率分别为10.69%、10.21%、10.81%、11.77%和7.68%,销售毛利率分别为27.84%、26.78%、28.79%、29.23%和23.54%。 |

|

■风险提示:申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。 |

正文

1. 转债基本信息

当前债底估值为64.81元,YTM为3.37%。恒锋转债存续期为6年,东方金诚国际信用评估有限公司资信评级为A/A,票面面值为100元,票面利率第一年至第六年分别为:0.50%、0.70%、1.00%、1.80%、2.50%、3.00%,公司到期赎回价格为票面面值的115.00%(含最后一期利息),以6年A中债企业债到期收益率11.32%(2022-12-29)计算,纯债价值为64.81元,纯债对应的YTM为3.37%,债底保护一般。

当前转换平价为99.93元,平价溢价率为0.07%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2023年07月06日至2028年12月29日。初始转股价13.85元/股,正股恒锋信息12月29日的收盘价为13.84元,对应的转换平价为99.93元,平价溢价率为0.07%。

转债条款中规中矩。下修条款为“15/30,80%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。

总股本稀释率为9.62%。按初始转股价13.85元计算,转债发行2.42亿元对总股本稀释率为9.62%,对流通盘的稀释率为13.45%,对股本摊薄压力较小。

2.投资申购建议

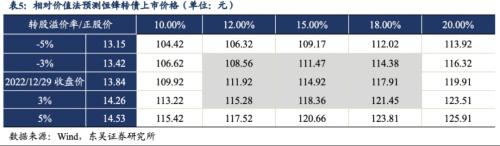

我们预计恒锋转债上市首日价格在108.56~121.45元之间。按恒锋信息2022年12月29日收盘价测算,当前转换平价为99.93元。

1)参照平价、评级和规模可比标的聚合转债(转换平价90.50元,评级AA-,发行规模2.04亿元)、卡倍转债(转换平价107.99元,评级A+,发行规模2.79亿元)、锋龙转债(转换平价88.99元,评级A+,发行规模2.45亿元),12月29日转股溢价率分别为65.58%、56.02%、42.95%。

2)参考近期上市的豪能转债(上市日转换平价81.38元)、宏图转债(上市日转换平价86.59元)、福22转债(上市日转换平价90.59元),上市当日转股溢价率分别为35.52%、35.90%、31.27%。

3)以2019年1月1日至2022年3月10日上市的331只可转债为样本进行回归,构建对上市首日转股溢价率进行预测的模型,解释变量为:行业转股溢价率(x_1)、评级对应的6年中债企业债上市前一日的到期收益率(x_2)、前十大股东持股比例(x_3)和上市前一日中证转债成交额取对数(x_4),被解释变量为上市首日转股溢价率。得出的最优模型为:y=-89.75+0.22x_1-1.04x_2+0.10x_3+4.34x_4。该模型常数项显著性水平为0.001其余系数的显著性水平为0.1、0.05、0.05和0.001。基于我们已经构建好的上市首日转股溢价率实证模型,其中,计算机行业的转股溢价率为21.91%,中债企业债到期收益为11.32%,2022年三季报显示恒锋信息前十大股东持股比例为48.34%,2022年12月29日中证转债成交额为47,145,556,671元,取对数得24.58。因此,可以计算出恒锋转债上市首日转股溢价率为14.80%。

综合可比标的以及实证结果,考虑到恒锋转债的债底保护性一般,评级和规模吸引力一般,我们预计上市首日转股溢价率在15%左右,对应的上市价格在108.56~121.45元之间。

我们预计原股东优先配售比例为64.50%。恒锋信息的前十大股东合计持股比例为48.34%(2022/09/30),股权较为集中。假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为64.50%。

我们预计中签率为0.0008%。恒锋转债发行总额为2.42亿元,我们预计原股东优先配售比例为64.50%,剩余网上投资者可申购金额为0.86亿元。恒锋转债仅设置网上发行,近期发行的齐鲁转债(评级AAA,规模80.00亿元)网上申购数约1068.1万户,宏图转债(评级A,规模10.09亿元)1090.37万户,共同转债(评级A+,规模3.8亿元)1098.41万户。我们预计恒锋转债网上有效申购户数为1085.63万户,平均单户申购金额100万元,我们预计网上中签率为0.0008%。

3. 正股基本面分析

3.1 财务数据分析

恒锋信息定位为智慧城市信息服务提供商,向客户提供信息服务的规划设计咨询、软硬件开发、系统集成、运维托管等全过程信息技术服务。公司提供的产品主要服务于智慧城市中民生、公共安全、城市服务三大领域,是中国优秀的智慧城市信息服务提供商和国家高新技术企业。

2017年以来公司营收稳步增长,2017-2021年复合增速为10.96%。自2017年以来,公司营业收入总体呈现稳步增长态势,同比增长率“V型”波动,2017-2021年复合增速为10.96%。2021年,公司实现营业收入6.12亿元,同比增加21.95%。与此同时,归母净利润也不断浮动,2017-2021年复合增速为2.18%。2021年实现归母净利润0.47亿元,同比减少20.18%。2021年,归母净利润同比下降20.18%,主要原因包含两方面:(1)部分项目收入金额较高且毛利率较低所致,上述项目竞争激烈,业主单位中标要求高,设备及材料部分采购、定制成本较高,导致总体毛利率降低,报告期内公司毛利率同比上年同期下降5.70%;(2)公司研发费用增加,报告期内公司研发费用同比上年同期增长37.04%。

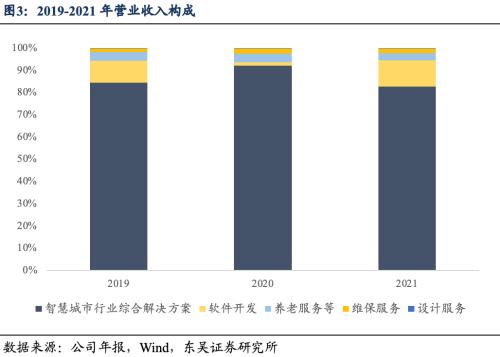

公司营业收入主要来源于智慧城市行业综合解决方案业务,营收结构稳定。2019年以来,智慧城市行业综合解决方案业务营收构成均在80%以上,构成恒锋信息主营收入的绝对来源。软件开发业务存在扩大趋势,从2019年的9.83%扩大到2021年的11.78%。

公司销售净利率、毛利率和销售费用率维稳,管理费用率下降,财务费用率上行。2017-2021年,公司销售净利率分别为10.69%、10.21%、10.81%、11.77%和7.68%,销售毛利率分别为27.84%、26.78%、28.79%、29.23%和23.54%。公司销售净利率和毛利率变动主要与智慧城市行业综合解决方案业务和软件开发业务毛利率波动相关,2021年,公司销售净利率和毛利率下行,主要系由于智慧城市行业综合解决方案业务毛利率较低,因昌吉州政法委昌吉州建设联网应用项目第二包:前端与平台建设项目、漳浦县雪亮工程(报警监控系统第七期)项目建设货物类采购项目及公共安全视频监控建设联网应用项目(黔江雪亮工程)收入金额较高且毛利率较低所致。上述项目竞争激烈,业主单位中标要求高,设备及材料部分采购、定制成本较高,且业主单位对项目人员资质要求高、培训要求多,人工成本也相对较大。2020-2021年财务费用增加,主要系银行借款利息增加和银行存款利息减少所致。

注:图4-7中的行业平均线,均是通过计算申万二级行业指数的各项费用和主营收入的比值,得到相应的费用率,而不是单个公司的额相应费用率的加权平均,这种计算方法在行业集中度比较高的时候,可能会突出主营收入较大的公司的影响,弱化主营收入较小的公司的影响。

3.2 公司亮点分析

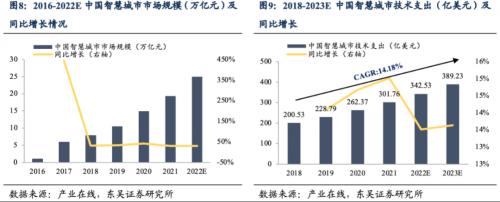

智慧城市市场规模迅速增长,行业高景气带动公司业务发展。智慧城市行业综合解决方案是基于互联网、物联网、云计算、大数据等先进信息技术而形成的一种新型信息化的城市形态,技术融合性较高,对企业技术实力具有较高要求。此外,智慧城市涉及城市运行各项核心系统,包括政务、公共安全、民生在内的各种需求,只有利用长期积累的行业经验和专业知识,才能以提供整体解决方案的方式满足不同客户的多种信息化建设需求。因此,智慧城市行业综合解决方案企业核心竞争力主要体现在持续研发创新能力、行业项目经验等方面。目前,国内现有技术已经可以支持行业企业的正常运作,同时,随着物联网、5G、大数据、人工智能、边缘计算等相关技术日益丰富、快速发展,也将不断提升我国智慧城市行业综合解决方案企业的业务水准。随着我国稳定的经济增长及技术水平的提高,智慧城市市场规模日益扩大。根据中国智慧城市工作委员会数据:2020年我国智慧城市市场规模将达14.9万亿元。预测到2022年,我国智慧城市市场规模将达到25万亿元。恒锋信息80%以上的营业收入来源于智慧城市行业综合解决方案业务,智慧城市市场规模的迅速增长有助于培育业务规模潜力,在未来创造稳定高增的营收点。

智慧城市行业准入存壁,公司获取资质先发优势。公司所处细分行业实行强制性资质认证,拥有强制性资质是企业经营的前提条件,拥有高级别资质的企业在项目承接方面具备明显的优势。此外,拥有丰富、齐全的其他资质能够满足客户日益增加的多样化和个性化的需求,能够增强企业的竞争力。经过多年发展,公司成为行业内资质体系齐全且级别较高的企业之一。公司拥有住建部颁发的建筑智能化系统设计专项甲级资质、中国安全防范产品行业协会颁发的安防工程企业设计施工维护能力一级资质、中国电子工业标准化技术协会信息技术服务分会颁发的信息技术服务运行维护标准符合性证书二级、福州市城乡建设局颁发的电子与智能化工程专业承包一级、建筑装修装饰工程专业承包一级、建筑机电安全工程专业承包二级等资质,其中建筑智能化系统设计专项甲级资质系行业内级别最高的资质。

4. 风险提示

申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。

关键词阅读:恒锋转债

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持

- 华为哈勃入股千寻智能,进入机器人赛道 或推动行业高成长