报告摘要

事件:

|

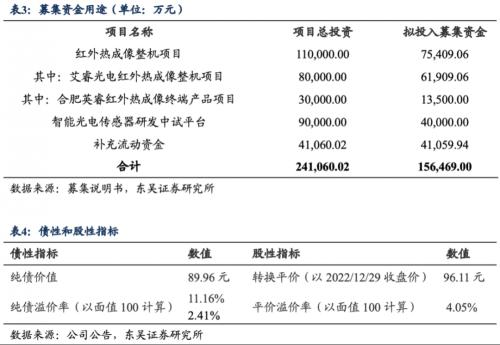

■睿创转债(118030.SH)于2022年12月30日开始网上申购:总发行规模为15.65亿元,扣除发行费用后的募集资金净额用于红外热成像整机项目(其中含:艾睿光电红外热成像整机项目、合肥英睿红外热成像终端产品项目)、智能光电传感器研发中试平台和补充流动资金。 ■当前债底估值为89.96元,YTM为2.41%。睿创转债存续期为6年,上海新世纪资信评估投资服务有限公司资信评级为AA/AA,票面面值为100元,票面利率第一年至第六年分别为:0.30%、0.50%、1.00%、1.50%、1.80%、2.00%,公司到期赎回价格为票面面值的110.00%(含最后一期利息),以6年AA中债企业债到期收益率4.27%(2022-12-29)计算,纯债价值为89.96元,纯债对应的YTM为2.41%,债底保护一般。 ■当前转换平价为96.11元,平价溢价率为4.05%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2023年07月06日至2028年12月29日。初始转股价40.09元/股,正股睿创微纳12月29日的收盘价为38.53元,对应的转换平价为96.11元,平价溢价率为4.05%。 ■转债条款中规中矩,总股本稀释率为8.05%。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。按初始转股价40.09元计算,转债发行15.65亿元对总股本稀释率为8.05%,对流通盘的稀释率为8.05%,对股本摊薄压力较小。 |

| 观点: |

|

■我们预计睿创转债上市首日价格在109.07~121.76元之间,我们预计中签率为0.0052%。综合可比标的以及实证结果,考虑到睿创转债的债底保护性一般,评级和规模吸引力一般,我们预计上市首日转股溢价率在20%左右,对应的上市价格在109.07~121.76元之间。我们预计网上中签率为0.0052%,建议积极申购。 ■公司是一家专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业,致力于专用集成电路、MEMS传感器及红外成像产品的设计与制造。公司产品主要包括非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。 ■2017年以来公司营收稳步增长,2017-2021年复合增速为83.88%。自2017年以来,公司营业收入总体呈现稳步增长态势,同比增长率“W型”波动,2017-2021年复合增速为83.88%。2021年,公司实现营业收入17.80亿元,同比增加14.02%。与此同时,归母净利润年际波动较大,2017-2021年复合增速为63.62%。2021年实现归母净利润4.61亿元,同比减少21.06%。 ■公司营业收入结构稳定,主要来源于整机和红外探测器及机芯模组业务。2020年以来,整机和红外探测器及机芯模组业务收入占营业收入总额的95%以上,两部分占比均在46%-50%之间波动,其他主营业务占比仅2%-3%。 ■公司销售净利率、毛利率和财务费用率下行,销售费用率和管理费用率上行。2017-2021年,公司销售净利率分别为41.32%、32.59%、29.52%、37.44%和25.78%,销售毛利率分别为66.61%、60.07%、50.42%、62.81%和58.34%。 |

|

■风险提示:申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。 |

正文

1. 转债基本信息

当前债底估值为89.96元,YTM为2.41%。睿创转债存续期为6年,上海新世纪资信评估投资服务有限公司资信评级为AA/AA,票面面值为100元,票面利率第一年至第六年分别为:0.30%、0.50%、1.00%、1.50%、1.80%、2.00%,公司到期赎回价格为票面面值的110.00%(含最后一期利息),以6年AA中债企业债到期收益率4.27%(2022-12-29)计算,纯债价值为89.96元,纯债对应的YTM为2.41%,债底保护一般。

当前转换平价为96.11元,平价溢价率为4.05%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2023年07月06日至2028年12月29日。初始转股价40.09元/股,正股睿创微纳12月29日的收盘价为38.53元,对应的转换平价为96.11元,平价溢价率为4.05%。

转债条款中规中矩。下修条款为“15/30,85%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。

总股本稀释率为8.05%。按初始转股价40.09元计算,转债发行15.65亿元对总股本稀释率为8.05%,对流通盘的稀释率为8.05%,对股本摊薄压力较小。

2.投资申购建议

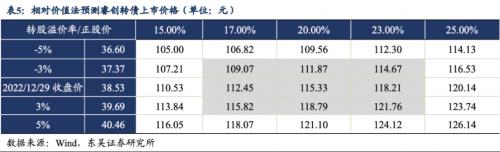

我们预计睿创转债上市首日价格在109.07~121.76元之间。按睿创微纳2022年12月29日收盘价测算,当前转换平价为96.11元。

1)参照平价、评级和规模可比标的禾丰转债(转换平价104.78元,评级AA,发行规模15.00亿元)、东湖转债(转换平价97.95元,评级AA,发行规模15.50亿元)、嘉元转债(转换平价82.69元,评级AA-,发行规模12.40亿元),12月29日转股溢价率分别为24.35%、19.33%、48.26%。

2)参考近期上市的豪能转债(上市日转换平价81.38元)、宏图转债(上市日转换平价86.59元)、福22转债(上市日转换平价90.59元),上市当日转股溢价率分别为35.52%、35.90%、31.27%。

3)以2019年1月1日至2022年3月10日上市的331只可转债为样本进行回归,构建对上市首日转股溢价率进行预测的模型,解释变量为:行业转股溢价率(x_1)、评级对应的6年中债企业债上市前一日的到期收益率(x_2)、前十大股东持股比例(x_3)和上市前一日中证转债成交额取对数(x_4),被解释变量为上市首日转股溢价率。得出的最优模型为:y=-89.75+0.22x_1-1.04x_2+0.10x_3+4.34x_4。该模型常数项显著性水平为0.001其余系数的显著性水平为0.1、0.05、0.05和0.001。基于我们已经构建好的上市首日转股溢价率实证模型,其中,国防军工行业的转股溢价率为15.53%,中债企业债到期收益为4.27%,2022年三季报显示睿创微纳前十大股东持股比例为45.82%,2022年12月29日中证转债成交额为47,145,556,671元,取对数得24.58。因此,可以计算出睿创转债上市首日转股溢价率为20.47%。

综合可比标的以及实证结果,考虑到睿创转债的债底保护性一般,评级和规模吸引力一般,我们预计上市首日转股溢价率在20%左右,对应的上市价格在109.07~121.76元之间。

我们预计原股东优先配售比例为63.75%。睿创微纳的前十大股东合计持股比例为45.82%(2022/09/30),股权较为集中。假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,我们预计原股东优先配售比例为63.75%。

我们预计中签率为0.0052%。睿创转债发行总额为15.65亿元,我们预计原股东优先配售比例为63.75%,剩余网上投资者可申购金额为5.67亿元。睿创转债仅设置网上发行,近期发行的齐鲁转债(评级AAA,规模80.00亿元)网上申购数约1068.1万户,宏图转债(评级A,规模10.09亿元)1090.37万户,共同转债(评级A+,规模3.8亿元)1098.41万户。我们预计睿创转债网上有效申购户数为1085.63万户,平均单户申购金额100万元,我们预计网上中签率为0.0052%。

3. 正股基本面分析

3.1 财务数据分析

公司是一家专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业,致力于专用集成电路、MEMS传感器及红外成像产品的设计与制造。公司产品主要包括非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。公司目前已具备先进的集成电路设计、传感器设计、器件封测、图像算法开发、系统集成等研发与制造能力。公司产品主要应用于军用及民用领域,其中军用产品主要应用于夜视观瞄、精确制导、光电载荷以及军用车辆辅助驾驶系统等,民用产品广泛应用于安防监控、汽车辅助驾驶、户外运动、消费电子、工业测温、森林防火、医疗检测设备以及物联网等诸多领域。公司已拥有的全系列产品可以满足绝大部分军品及民品客户需求。

2017年以来公司营收稳步增长,2017-2021年复合增速为83.88%。自2017年以来,公司营业收入总体呈现稳步增长态势,同比增长率“W型”波动,2017-2021年复合增速为83.88%。2021年,公司实现营业收入17.80亿元,同比增加14.02%。与此同时,归母净利润年际波动较大,2017-2021年复合增速为63.62%。2021年实现归母净利润4.61亿元,同比减少21.06%。2021年归属于上市公司股东的净利润同比减少21.06%,主要原因是报告期内,公司销售产品结构变化等因素使毛利率下降;公司持续加大新业务的研发投入和新产品开发,加强开拓市场,使期间费用大幅增长;此外,公司取得的理财收益和股权投资收益较去年同期有所减少。

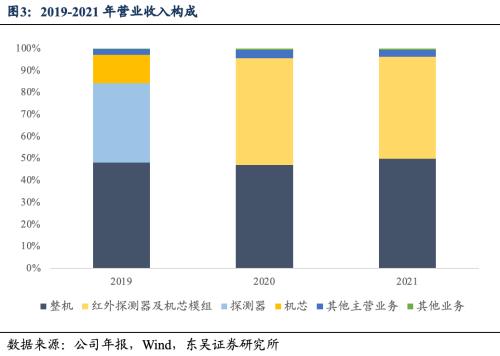

公司营业收入结构稳定,主要来源于整机和红外探测器及机芯模组业务。2020年以来,整机和红外探测器及机芯模组业务收入占营业收入总额的95%以上,两部分占比均在46%-50%之间波动,其他主营业务占比仅2%-3%。

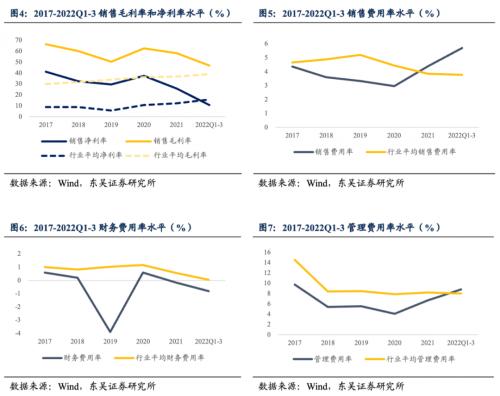

公司销售净利率、毛利率和财务费用率下行,销售费用率和管理费用率上行。2017-2021年,公司销售净利率分别为41.32%、32.59%、29.52%、37.44%和25.78%,销售毛利率分别为66.61%、60.07%、50.42%、62.81%和58.34%。2020年以来,睿创微纳的销售毛利率和净利率水平持续下跌,2020年的毛利率水平较高,主要原因在于2020年初新冠疫情爆发,公司的主营产品销售情况较好所致。2022Q1-3,红外探测器及机芯模组业务和红外热像仪整机的毛利率水平较去年同期迅速下降,带动公司整体销售毛利率下行。2022Q1-3,公司销售费用率和管理费用率上行的主要原因系公司因收入结构发生变化,对整机产品售后维修费计提预计负债的会计估计变更;以及随业务规模的扩大,管理人员增加从而导致相应薪酬费用增长,以及股份支付所致。

注:图4-7中的行业平均线,均是通过计算申万二级行业指数的各项费用和主营收入的比值,得到相应的费用率,而不是单个公司的额相应费用率的加权平均,这种计算方法在行业集中度比较高的时候,可能会突出主营收入较大的公司的影响,弱化主营收入较小的公司的影响。

3.2 公司亮点分析

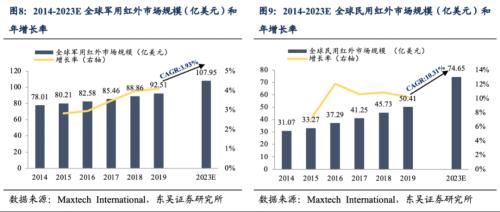

全球军民用红外市场规模广阔,公司红外业务所处赛道景气度上行。根据Maxtech International,到2023年全球军用和民用红外市场规模将分别达到107.95亿美元和74.65亿美元,其中民用红外市场规模增速较快,2019-2023E年复合增长率有望达到10.31%,高于同期全球军用红外市场CAGR 3.93%的水平。

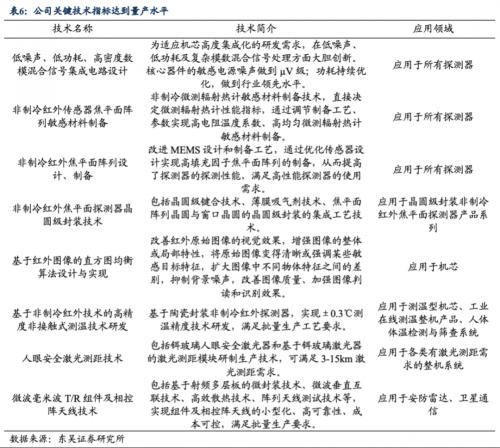

公司关键技术指标达到量产水平。公司红外探测器产品快速迭代,在多项关键技术指标上已达到国内领先、国际先进水平。经过自身的不断发展,公司填补了我国在红外领域高精度芯片研发生产、封装、应用等方面的一系列空白,成为国内少数具备红外探测器芯片自主研发能力并实现量产的公司之一。目前公司已具备集成电路、MEMS传感器、红外探测器、热成像机芯模组与红外热像仪整机产品的全面自主开发能力。

4. 风险提示

申购至上市阶段正股波动风险,上市时点不确定所带来的机会成本,违约风险,转股溢价率主动压缩风险。

关键词阅读:睿创转债

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持

- 华为哈勃入股千寻智能,进入机器人赛道 或推动行业高成长