2021年重庆城投债发行及净融资规模均较2020年有所增长,但2022年前三季度发行规模同比有所下降,各季度发行及净融资规模波动明显;区县级城投主体为重庆市发债主力,发债规模较大的地区主要集中在中心城区和主城新区,各区县融资以净流入为主,綦江区和黔江区净流出规模较大;AA+及AA级主体是重庆市城投债净融资的主要来源,AA+级主体城投债发行规模占比持续提升。交易所公司债为重庆市城投主体发债品种的主力,但2022年以来发行及净融资规模呈收缩趋势;公募债发行规模及净融资保持增长,私募债净融资规模出现下降;募集资金主要用于偿还有息债务且比重持续扩大。2021年取消发行及终止审查城投债规模同比均大幅增加,2022年前三季度同比有所回落,行政层级以区县级为主,主体级别以AA和AA+为主,AA+级主体占比有所上升。

一、重庆城投企业整体发行及净融资情况

(一)发行及净融资概况

2021年重庆城投债发行及净融资规模均较2020年有所增长,但2022年前三季度发行规模同比有所下降,各季度发行及净融资规模波动明显。

重庆市是我国西南地区唯一的直辖市,经济发展和财政实力处于全国中游水平。重庆市城投主体数量较多,近年来发债规模在全国位居上游,2021年位列第六。2019年以来,重庆市城投主体发债规模同比增幅均超过25%,2021年及2022年前三季度,重庆市分别发行城投债337支和239支,发行规模分别为2435.13亿元和1633.58亿元,同比分别变化37.98%和-9.27%。从季度发行数据来看,除2022年二季度受交易所公司债审核指引等趋严政策影响大幅下降外,2021年以来各季度发行规模均超过500亿元,受市场环境波动影响,各季度发行规模波动明显。

净融资规模方面,2021年及2022年前三季度,重庆市城投债净融资规模分别为871.63亿元和634.12亿元,同比分别增长10.96%和13.72%。分季度看,除2021年二季度因债券集中兑付,以及2022年二季度因债券发行规模大幅下降导致净融资规模环比大幅下降外,2021年以来各季度净融资规模均呈环比上升趋势。

(二)不同行政层级发行及净融资情况

区县级城投主体为重庆市发债主力和净融资主要来源,但发行规模占比有所波动。

从城投主体行政层级来看,2021年以来,区县级城投主体为重庆市发债主力。从发行规模变化来看,2021年,重庆市级城投主体发债规模同比增长45.85%,区县级城投主体同比增长21.24%,开发区(含国家级新区、国家级高新技术产业开发区、国家级经济技术开发区、市级开发区,下同)城投主体同比增长224.97%。2022年前三季度,重庆市级城投主体发债规模同比下降47.37%,区县级城投主体同比增长3.30%,开发区城投主体同比下降30.70%。

从发行规模占比来看,2021年,受开发区城投债发行规模快速增加影响,重庆市区县级城投债发行规模占比同比下降9.61个百分点至69.57%。2022年前三季度,随着重庆市级和开发区城投债发行规模下降,重庆市区县级城投债发行规模占比上升至78.92%。

净融资方面,重庆市城投债净融资主要由区县级城投主体贡献。2021年,受区县级城投债偿还量大幅增加影响,区县级城投主体净融资规模同比下降21.16%;市级和开发区城投主体净融资规模均由净流出转为净流入。从占比上看,2021年以来,重庆区县级城投主体净融资规模占比稳定在80%左右。

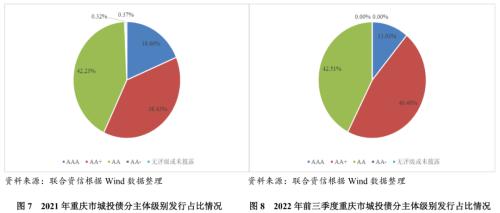

(三)不同主体级别发行及净融资情况

AA+级主体城投债发行规模占比提升,AA+及AA级主体是净融资的主要来源。

从主体级别来看,重庆市AA+和AA的城投主体为发债主力,2021年以来发债规模合计占比超过80%,高于全国平均水平。从发行规模占比变动来看,2021年主体级别为AAA和AA+的城投主体发债规模占比分别较上年提升了3.92个和0.50个百分点,主体级别为AA、AA-和无评级或未披露的城投主体发债规模较上年分别下降了4.36个、0.04个和0.03个百分点。

从发行规模同比增速来看,2021年各级别的城投主体发债规模均实现了增长,AAA、AA+和AA城投主体发债规模增速均超过25%。从不同主体级别的城投主体净融资来看,2021年以来重庆市城投债净融资主要由AA+和AA级主体贡献。

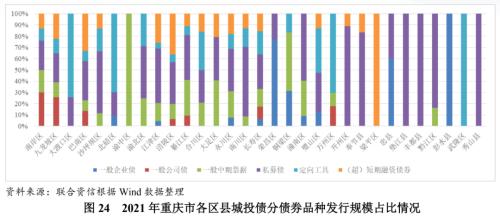

(四)不同债券品种发行及净融资情况

交易所公司债为重庆市城投主体发债品种的主力,但2022年以来发行及净融资规模呈收缩趋势。

从城投主体发行的主要债券品种来看,2021年以来公司债为重庆市城投主体发债品种的主力,但受交易所政策收紧的影响,2022年前三季度公募公司债和私募公司债发行规模分别同比下降77.58%和22.67%,降幅均超过全国平均水平。2021年,中期票据、(超)短期融资债券、定向工具和企业债发行规模分别同比增长29.79%、106.70%、65.78%和58.74%;2022年前三季度,中期票据发行规模同比下降18.36%,(超)短期融资债券、定向工具和企业债发行规模分别同比增长1.42%、33.57%和162.02%。

从不同债券品种净融资来看,2021年及2022年前三季度,重庆市城投债净融资主要由私募公司债和中期票据贡献,私募公司债净融资规模同比出现收缩。2022年前三季度,企业债净融资由负转正,定向工具净融资规模大幅增加,对2022年前三季度净融资的贡献有所提升。

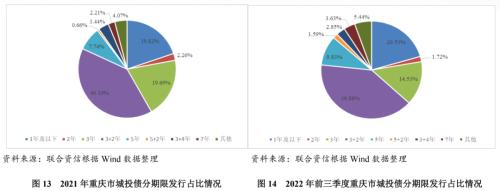

(五)不同期限发行及净融资情况

3年期(含3+2年)产品是市场的主要选择,但2021年以来占比有所下降。

从发行期限来看,3+2年期、3年期和1年及以下的债券产品为市场的主要选择,2021年及2022年前三季度上述期限产品的发行规模合计占比超过70%。从占比变动来看,2021年,1年及以下和3年期债券的发行规模占比分别上升了5.17个和10.71个百分点;3+2年期和5年期分别下降了13.97个和2.40个百分点。2022年前三季度,1年及以下债券的发行规模占比同比上升了1.51个百分点,3年期同比下降了4.88个百分点,其他期限产品同比变化不大。整体看,市场对期限较短的产品青睐度有所增加。

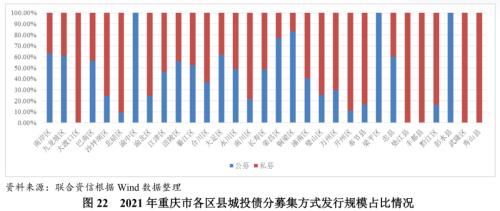

(六)不同募集方式发行及净融资情况

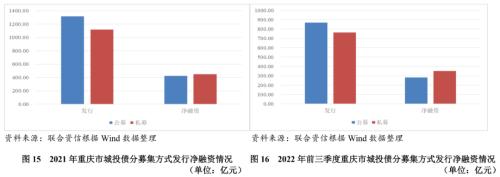

重庆市城投主体公募债和私募债的发行及净融资规模较为接近。

2021年,重庆市城投主体公募债和私募债的发行规模分别为1318.10亿元和1117.03亿元,分别较上年增长69.27%和13.28%;公募债和私募债分别实现净融资423.50亿元和448.13亿元,较上年分别增加350.60亿元和减少264.80亿元。2022年前三季度,重庆市城投主体公募债和私募债的发行规模分别为868.73亿元和764.85亿元,分别较上年同期下降13.58%和5.06%;公募债和私募债分别实现净融资281.58亿元和352.54亿元,较上年同期分别增加14.28亿元和62.21亿元。

(七)募集资金使用情况

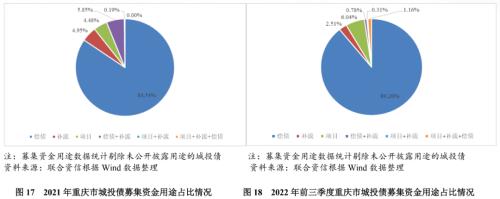

募集资金主要用于偿还有息债务且比重持续扩大。

从募集资金用途来看,2021年以来重庆市城投债募集资金用途主要为偿还有息债务、项目建设及补充流动性资金。其中,募集资金用于偿还有息债务的部分规模占比超过80%,且占比持续扩大;募集资金用于项目建设的部分占比在5%左右;募集资金用于补充流动性资金的部分占比有所下降。

(八)2021年以来首次发行城投主体情况

2021年以来首次发行城投主体较少,行政层级以区县级为主,多通过私募方式完成首次发行,主体级别以AA级和AA+级为主。

2021年,重庆市首次发行的城投主体共5家,较2020年减少1家。其中,市本级城投主体1家、区县级城投主体3家、开发区城投主体1家。从发行方式上看,4家主体通过发行私募公司债首次亮相,1家主体通过发行中期票据首次亮相。从主体级别上看,AAA级和AA+级主体各1家、AA级主体2家、未披露级别主体1家。

2022年前三季度,重庆市首次发行的城投主体共4家,均为区县级城投主体。其中,3家主体通过发行私募公司债和定向工具首次亮相,1家主体通过发行中期票据首次亮相。从主体级别上看,AA+级和AA级主体各2家。

二、重庆市下辖区县发行及净融资情况

(一)发行及净融资概况

重庆市发债规模较大的地区主要集中在中心城区和主城新区,渝东北三峡库区城镇群、渝东南武陵山区城镇群和部分主城新区发行规模呈下降趋势,各区县融资以净流入为主。

从行政区划上看,2021年,发行规模超过200亿元的地区为涪陵区;超过100亿元的地区包括合川区、巴南区、江津区和永川区;超过75亿元的地区包括九龙坡区、沙坪坝区、大足区、长寿区和万州区。2022年前三季度,发行规模超过100亿元的地区包括巴南区、沙坪坝区、江津区、涪陵区、合川区和长寿区。2021年以来,云阳县、巫山县、巫溪县、城口县和石柱县无新增城投债发行,上述地区均位于渝东北三峡库区城镇群和渝东南武陵山区城镇群。2021年以来,重庆市发债规模较大的地区主要集中在一般公共预算收入规模较大的中心城区和主城新区。

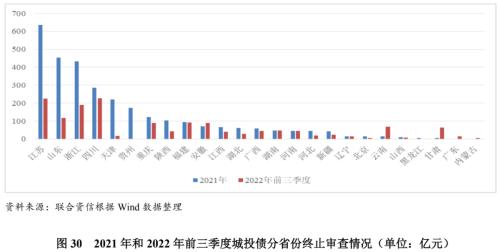

从发行规模同比增速来看,2021年,重庆市共有16个地区城投债发行规模同比实现增长,其中,渝北区、綦江区和北碚区增幅超过50%。酉阳县、大渡口区和沙坪坝区发行规模降幅超过30%。2022年前三季度,重庆市共有11个地区城投债发行规模同比实现增长,其中,渝中区、开州区、荣昌区、彭水县和长寿区增幅超过75%,北碚区、璧山区、奉节县、黔江区降幅超过60%。2021年以来,渝东北三峡库区城镇群、渝东南武陵山区城镇群和部分主城新区发行规模呈下降趋势。

从净融资上看,2021年以来,重庆市各区县融资以净流入为主。其中,巴南区、渝北区、江津区、合川区、永川区、万州区净融资规模较大;綦江区和黔江区净流出规模较大。

(二)不同主体级别发行情况

重庆市各区县发行债券的城投主体级别集中在AA级和AA+级,中心城区和部分财力较强主城新区以AA+级主体为发行主力,其他地区主要通过AA级主体在债券市场融资。

从主体级别上看,2021年及2022年前三季度,重庆市各区县发行债券的城投主体级别集中在AA级和AA+级,无AAA级主体。中心城区方面,除大渡口区、九龙坡区、北碚区外,其他地区以AA+级主体为发行主力。主城新区方面,永川区、涪陵区、长寿区、合川区以AA+级主体为发行主力,其他地区主要通过AA级主体在债券市场融资。除万州区外,渝东北三峡库区城镇群和渝东南武陵山区城镇群地区无AA+级主体在债券市场发行债券。

(三)不同募集方式发行情况

重庆市中心城区和主城新区以公募方式发行债券的地区较多,渝东北三峡库区城镇群和渝东南武陵山区城镇群地区多选择私募方式发行债券,主城新区和渝东北三峡库区城镇群以公募方式发行债券的地区有所增加。

从募集方式上看,2021年,重庆市共有12个区县募集方式以公募为主。其中,中心城区4个、主城新区5个、渝东北三峡库区城镇群地区2个、渝东南武陵山区城镇群地区1个。2022年前三季度,以公募为主的区县个数增加至14个。其中,中心城区3个、主城新区7个、渝东北三峡库区城镇群地区4个。整体上看,中心城区和主城新区以公募方式发行债券的地区较多,渝东北三峡库区城镇群和渝东南武陵山区城镇群地区多选择私募方式发行债券。

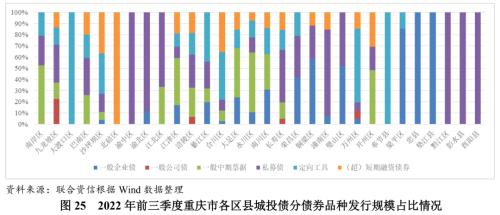

(四)不同债券品种发行情况

重庆市大部分中心城区和主城新区债券品种较为多元化,部分渝东北三峡库区城镇群和渝东南武陵山区城镇群地区债券品种相对单一,发行一般公司债的地区数量持续下降。

从债券品种上看,2021年及2022年前三季度,除渝中区外,重庆市中心城区和主城新区债券品种较为多元化,主要债券品种包括私募公司债、一般中期票据、定向工具和(超)短期融资券。部分渝东北三峡库区城镇群和渝东南武陵山区城镇群地区债券品种相对单一,以私募公司债为主。2021年及2022年前三季度,发行一般公司债的地区分别为7个和4个,持续下降,交易所发审政策收紧对一般公司债发行产生一定影响。

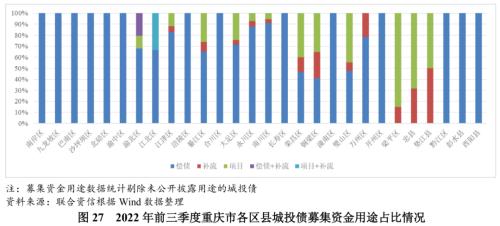

(五)各区县募集资金用途情况

重庆市大部分区县城投债募集资金用于偿还债务,募集资金全部用于偿还债务的区县个数持续增加。

从募集资金用途上看,2021年,除荣昌区、忠县和彭水县外,其他地区城投债募集资金用途主要用于偿还债务。其中,大渡口区、渝中区、綦江区、大足区、璧山区、万州区、奉节县、梁平区、垫江县、黔江区、秀山县等11个区县募集资金均用于偿还债务。2022年前三季度,除荣昌区、铜梁区、璧山区、梁平区、忠县和垫江县外,其他地区城投债募集资金用途主要用于偿还债务,募集资金全部用于偿还债务的区县个数上升至14个。

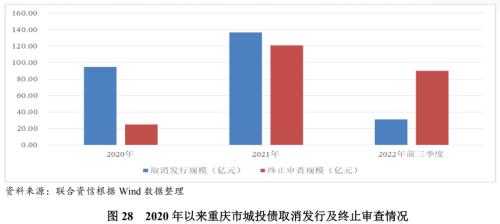

三、重庆市城投债取消发行及终止审查情况

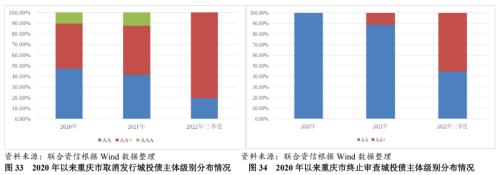

2021年取消发行及终止审查城投债规模同比均大幅增加,在全国各省份中排名靠前,2022年前三季度同比有所回落。城投主体行政层级以区县级为主,主体级别以AA和AA+为主,AA+级主体占比有所上升。

2021年,重庆市城投债取消发行及交易所产品终止审查规模均创新高。其中,取消发行和终止审查规模均突破100亿元,在全国各省份中分别排名第2位和第7位。2022年前三季度,重庆市城投债取消发行及交易所产品终止审查规模均有所回落,同比分别下降71.24%和21.74%,在全国各省份中均排名第6位。

从行政层级上看,2021年及2022年前三季度,重庆市区县级城投债取消发行和终止审查规模占比均超过80%。从主体级别上看,AA和AA+级主体取消发行规模合计占比超过85%,终止审查规模占比为100%,AA+级主体取消发行及终止审查规模占比均有所上升。

关键词阅读:重庆市城投债发行

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!