核心观点:

本月MLF续作“量增价平”基本符合预期。“跨周期”下高频经济数据改善支持“价平”,价格型工具或继续观察疫后经济修复的高度;合理充裕的流动性环境和春节前资金面平稳需要“量增”。

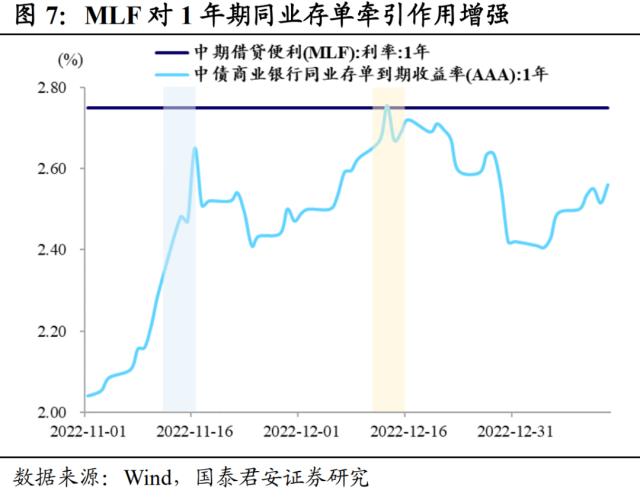

以同业存单为代表的短端债券方面,MLF“量增”信号意义较强,有助于缓解同业存单一级市场提价压力,2.60%—2.65%短期内或构成1年期国股行同业存单利率的上限。

以10年国债为代表的长端债券方面,“早到的降息不一定是最好的降息”,只要支持降息的基本面逻辑仍在、市场对降息仍抱有一定预期,1月份不降息反而给多头提供了博弈2月份降息的波段交易机会,预计10年国债在2.75%-2.95%之间震荡。

正文

2023年1月份,MLF到期7000亿元,续作7790亿元,利率维持2.75%,本次MLF续作“量增价平”基本符合市场预期。过去一周(1月9日-1月13日)市场降低了1月份MLF降息的预期,而MLF续作“量增”有助于缓解同业存单提价压力,“价平”本质上不影响长端利率短期震荡趋势。

1

1 月份 MLF 续作“量增价平”的依据

1.1. “跨周期”下高频经济数据改善支持“价平”

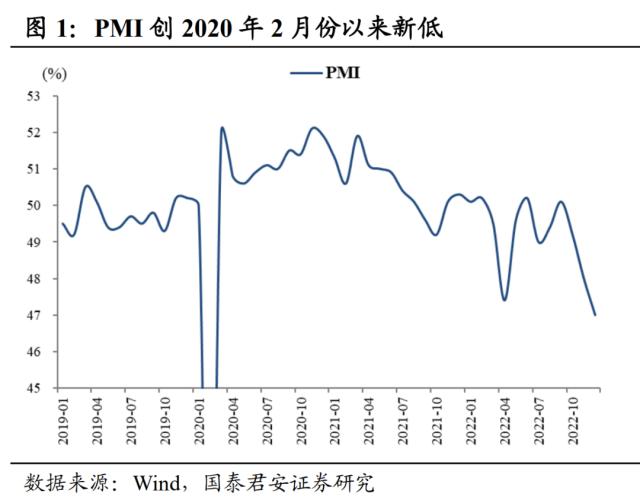

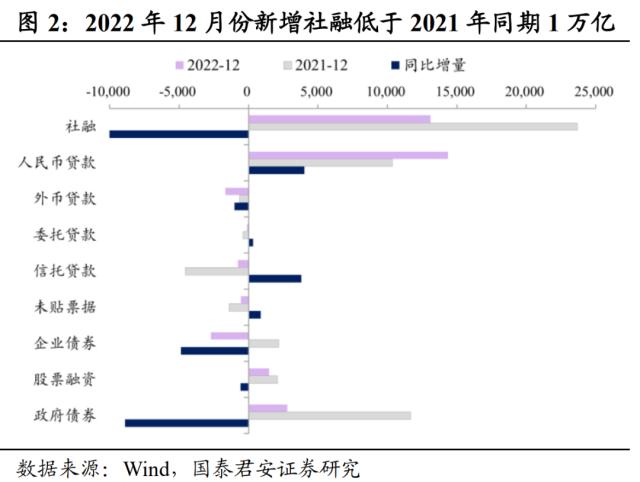

相较于“逆周期”,“跨周期”调节下央行货币政策考虑因素不仅包括当前经济运行情况,还需要关注未来经济运行趋势。PMI和社融是经济运行的先行指标,2022年12月份官方制造业PMI读数47,创2020年2月份以来新低;新增社融1.31万亿,低于万得一致预期1.61万亿,低于2021年同期近1万亿,但这些都是在全国疫情“闯关期”对经济运行的负面影响,在“跨周期”调节思路下不是货币政策决策的唯一考虑因素。

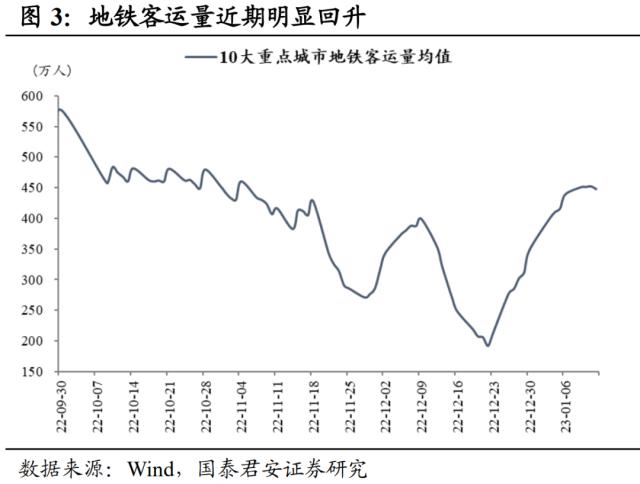

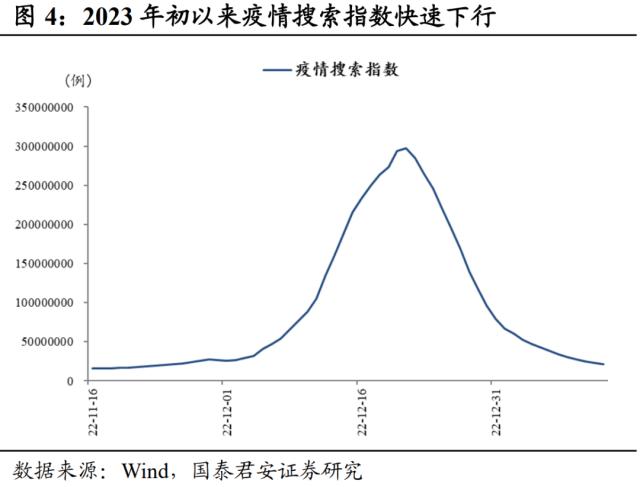

疫情防控优化本身便是最大的扩大内需政策,地铁出行、酒店入住、餐饮、航班客座率等高频指标近期确有恢复趋势,1月中旬短期限票据利率快速抬升意味着信贷“开门红”概率增大,而且首套住房贷款利率政策动态调整机制允许地方政府在满足一定条件下自主确定首套房贷利率下限,客观上降低央行降息的必要性。央行或继续观察疫后经济修复的高度,“跨周期”调节思路下货币政策暂“按兵不动”。

1.2.合理充裕的流动性环境需要“量增”

不同于过去数年,2023年特殊情况在于1月份缴税走款和春节取现集中在未来一周(1月16日-1月20日),资金需求叠加约2.3万亿。疫情防控优化后,2023年春节居民返乡带动取现需求上升,现金漏损增加,预计2023年1月份M0环比增加值与疫情前2019年、2020年相近,约1.5万亿。参考过去五年1月份央行资产负债表财政存款变动额和增值税纳税额,预计2023年1月份财政因素降低银行体系流动性约0.8万亿。

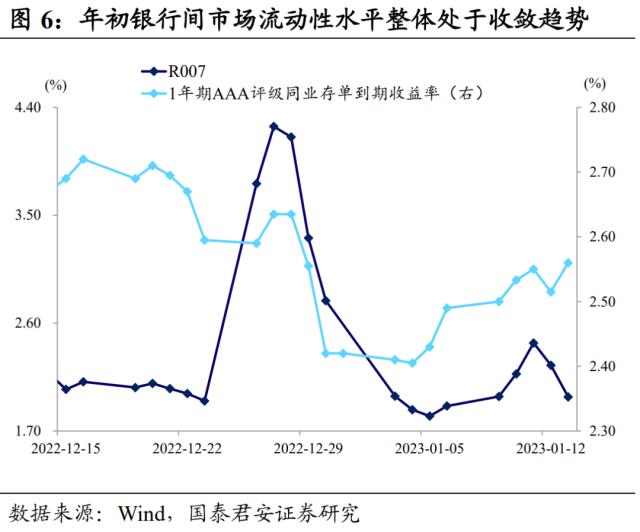

2023年初以来,银行间市场流动性水平整体处于收敛趋势,R007基本围绕2%波动,1年期AAA评级同业存单到期收益率由2.41%上行至2.56%,同时1年期同业存单一级发行占比由2022年45%下降至2023年年初20%。

基于供需两端,我们预计1年期同业存单一级市场发行占比仍将维持低位,对应商业银行对MLF需求上升。供给方面,为信贷“开门红”储备资金,商业银行吸收1年期稳定负债的意愿较高;需求方面,2023年起银行理财现管类产品资产端平均剩余期限适用120天的限制,“1Y[1]3M”的利差处于较低水平,均使得投资者对1年期同业存单的需求较弱。新巴三落地时间和细则尚不明确,短期对商业银行投资长期限存单的负面影响可忽略。

基于维护春节资金面平稳和宽信用早期需要合理充裕的流动性环境,央行都有必要对1月份MLF到期超额续作。

2

基于 MLF“量增价平”的交易策略

以同业存单为代表的短端债券方面,MLF“量增”信号意义较强,有助于缓解同业存单一级市场提价压力,2.60%—2.65%短期内或构成1年期国股行同业存单利率的上限。当存单利率接近MLF利率时,MLF到期续作构成存单利率下行的潜在利多因素,2022年12月是一个例子。因为在央行呵护的态度下,商业银行可把1年的资金需求由存单转向MLF,因此MLF利率2.75%或后续预期降息10bp后的2.65%依然构成当前存单上限。这一逻辑本质上与我们在2022年10月24日发布的《存单利率或开启缓慢上行—兼论对同业存单利率定价的分析框架》一致,当存单利率大幅低于MLF利率时,MLF到期续作构成存单利率上行的潜在利空因素,2022年11月是一个例子。

以10年国债为代表的长端债券方面,“早到的降息不一定是最好的降息”,只要支持降息的基本面逻辑仍在、市场对降息仍抱有一定预期,1月份不降息反而给多头提供了博弈2月份降息的波段交易机会,预计10年国债仍在2.75%-2.95%之间震荡。如果1月份降息,或演绎“利多出尽”,下半年供需缺口放大或推升国内尤其是接触性服务业通胀,在全年降息或仅有一次、并非持续的降息周期内,1月份降息或是阶段性的止盈时点。

3

短期债市主要矛盾切换

债市的主要矛盾应从2022年12月对宽信用政策的强预期和银行理财的机构行为转移到疫情防控优化后经济内生修复的高度和后续是否降息。经济修复带来融资需求抬升,引发利率中枢上行的斜率通常是偏缓和的,而且观察经济修复需要一定的时间,短期内债市难以形成明确的方向。根据债市的第一性原理,当短期与长期方向不一致时,债市以震荡为主。

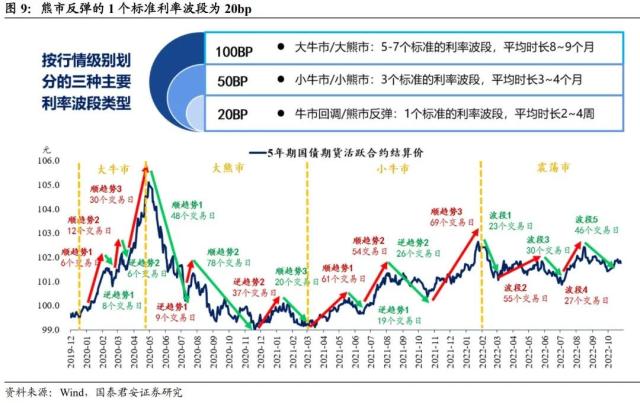

整体而言,1月份是否降息只影响当日行情,10年国债依然或还在2.75%-2.95%之间震荡,没有明显的趋势行情。参考2022年11月央行宣布降准后极致的做多情绪带动的10年期国债收益率低点2.75%,在缺乏长短期做多力量共振下1月份降息也很难突破当时的低点。同时,熊市反弹的1个标准利率波段为20bp,前期10年期国债利率高点2.95%,因此我们认为10年国债2.75%或是利率下限。而降息预期的波段交易机会或继续演绎“买预期、卖现实”,利率震荡区间上沿买入、下沿卖出。

风险提示:春节居民取现数额多于预期,流动性需求剧增;一季度政府债务发行集中;经济内生修复高度好于预期。

关键词阅读:MLF

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显