摘要

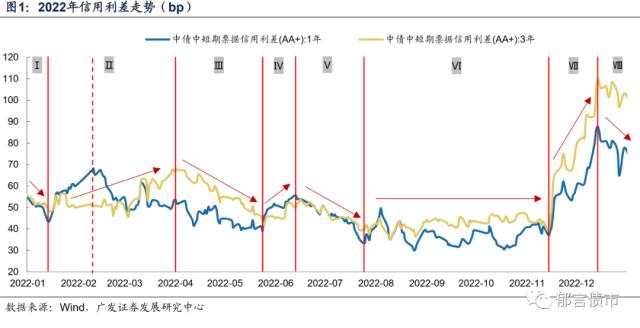

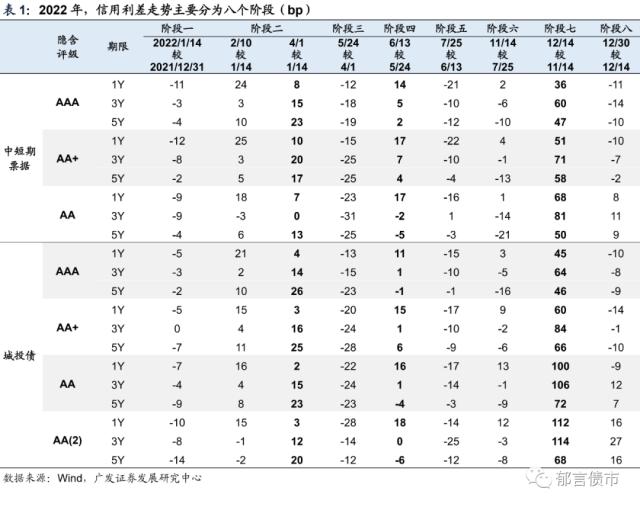

回顾2022年,伴随着城投债净融资大幅收缩、银行理财扩容,信用债资产荒持续至2022年10月,11-12月由于债市快速调整而扭转。信用债走势一波三折,信用利差经历了收窄、震荡和走扩的八个阶段,主要受利率走势、信用债供需格局的影响。期限利差走扩行情基本贯穿全年。11-12月调整阶段,低评级上行幅度明显大于高评级,12月16日出现拐点,下行阶段,短久期、中高评级率先修复。

展望2023年,信用债可能供需双弱。供给端,信用债可能维持相对较低的净融资增量。一方面,2023年城投债政策大概率延续保借新还旧、控高债务率区域城投债新增的方向,低评级、区县级平台城投债净融资增量或继续下降。另一方面,2023年城投债到期及回售规模明显攀升,也将一定程度上拖累净融资。

需求端,银行理财可能较难延续2021-2022年的扩张趋势。同时,需关注股市行情对债市资金的分流影响。2023年,随着经济回暖,企业盈利修复,股市可能迎来上涨行情。股市上涨对理财资金的分流,可能进一步削弱理财对信用债的配置需求。此外,理财产品为了应对潜在的流动性风险和净值波动风险,配置信用债的品种也可能发生变化,比如短久期信用债占比上升、低评级信用债占比下降。

2023年,利率可能偏震荡市,票息策略可能比交易策略更具优势,信用债短久期票息策略相对占优。目前短久期品种收益率已经上行至相对较高水平,配置性价比显现,且久期风险相对较小。

品种选择考虑存量规模和收益率水平,对比来看,城投债短久期个券的挑选空间和性价比相对较高。相比银行资本债,城投债1年以内的规模较高;相比产业债,城投债1年以内个券收益率相对较高。

2023年可能出现类似2021年的城投省份抱团行情。2023年和2021年的相似点主要有两方面,一是信用利差都经历了前一年度11-12月走扩过程,信用债相比利率债具有票息性价比。二是市场风险偏好都明显下降。2020年11月永煤事件影响市场对城投债的风险偏好及区域选择,2021年各省城投债分化加剧,导致了极致的抱团行情。2023年,由于各省土地出让金低迷、城投偿债压力上升,市场可能对城投债的信用风险进行重定价。同时,2022年11-12月信用债的调整,也将影响市场对流动性溢价的定价。因此,2023年市场可能一致“抱团”发达省份,带动城投债省间、省内分化加剧。

风险提示。国内政策出现超预期调整、流动性出现超预期变化、信用风险超预期。

2022年,信用债走势一波三折,经历了上半年信用资产荒推动的信用利差压缩,也经历了11-12月债市调整阶段信用利差大幅走扩。我们首先对2022年的信用债走势、供需变化进行全面复盘,并结合利率走势和信用债供需格局判断,提出2023年信用债短久期“抱团”票息策略可能相对占优。

1

2022年,信用利差一波三折,期限利差走扩

(一)2022年,信用债走势一波三折

2022年,信用债走势一波三折,信用利差经历了收窄、震荡和走扩的不同阶段,主要分为以下八个阶段:第一阶段是年初至1月中旬,利率中枢趋稳,信用债收益率下行,信用利差收窄。这一阶段国开债利率变动幅度仅3-5bp,而信用债凭借票息优势,收益率下行幅度相对更大,带动利差收窄。

第二阶段是1月中旬至3月,宽信用预期升温,利率上行,信用利差走扩。1月17日央行下调MLF利率,央行副行长刘国强在金融数据发布上表态“把货币政策工具箱开得再大一些”,带动市场宽货币预期升温,1月下旬利率快速下行,信用债下行幅度小于利率债,信用利差被动走扩。进入2月,宽信用预期升温,对债市的影响超过宽货币。2月中旬发布的1月社融增速超预期,叠加广州等城市下调按揭贷款利率,债券市场关注点从宽货币转向宽信用;而2月下旬受俄乌冲突等地缘事件影响,股市调整,固收+产品回撤幅度加大,资金从固收+产品流出,也带动了流动性较好的利率债调整。进入3月,二线城市郑州取消“认房又认贷”,宽信用预期进一步发酵。3月下旬国内局部疫情升温,流动性转松,长端利率震荡下行。

伴随利率上行,信用利差走扩。值得注意的是,这一阶段1Y和3Y信用利差走势并不一致,1Y信用利差高点出现在2月10日,此后处于收窄和震荡态势,而3Y信用利差高点出现在4月1日。背后的原因在于这一阶段资金从固收+产品重新流向货基和纯债理财产品扩容,且市场对未来利率走势的判断均偏谨慎,主要买入短久期信用债,带动1Y信用利差收窄。

第三阶段是4月至5月下旬,受疫情影响,流动性宽松,利率下行,纯债理财规模扩张,资产荒推动信用利差明显收窄。4月国内上海等地疫情持续升温,流动性转松,利率下行延续至4月上旬。4月13日国常会再提适度降准,但仅下调0.25个百分点,降幅不及预期,MLF利率也未能下调,宽货币预期有所降温,长端利率趋于上行。进入5月,流动性宽松持续,疫情扰动下社融与经济数据均较疲弱,5月中旬央行下调首套个人住房贷款利率下限20bp,5年期以上LPR超预期下调15bp,多重利多因素推动利率整体持续下行至5月下旬。

同时,理财规模向纯债恢复扩张,信用资产荒愈演愈烈,城投债净融资同比2021年持续下降,尤其是江浙区县城投;5月是发行淡季,一级供给大幅下降导致抢券火热,多只城投债出现超高倍数的投标,其中,“22兴化城投SCP003”、“22泰华信CP001”、“22大丰海港CP002”和“22赣州开投MTN001”认购倍数超过了50倍。基金和银行理财对信用债配置需求旺盛,在二级市场净买入信用债的规模明显上升,带动信用利差收窄。

第四阶段是5月下旬至6月中旬,上海放开疫情管控,利率上行,信用利差走扩。6月1日上海放开疫情管控,叠加5月PMI、出口、金融和经济数据均超出市场预期,助推长端利率震荡上行。同时,6月信用债净融资上升、地方债发行放量,资产荒局面缓解,信用利差走扩。

第五阶段6月中旬至7月下旬,信用利差经历了被动收窄和主动收窄的过程。6月下旬流动性季节性波动,高层多次表示货币不超发、提示防通胀,利率上行,信用债中长端收益率上行幅度大于短端,不过由于利率债上行更多,信用利差被动收窄。进入7月,7月4日逆回购缩量至30亿,对市场情绪产生短暂冲击,随后停贷潮、国内疫情散发等事件冲击下,市场风险偏好回落,叠加流动性充裕,隔夜利率回落至1.2%附近,利率下行,带动信用利差继续收窄。

第六阶段是7月下旬至11月中旬,这一阶段信用债走势相比利率债没有明显优势,信用利差处于震荡态势。7月作为缴税大月,税期资金利率波动较小,中长端利率趋于下行,延续至8月中旬。8月15日MLF和逆回购利率下调10bp,超出市场预期,除超长债,利率曲线接近整体下移10bp。降息之后的3个工作日,中长端利率继续小幅下行,随后进入震荡期。9月税期前夕,从15日开始资金利率边际收敛,并延续至9月末。资金收敛较8月来得更早,中长端利率进入震荡上行期,上行步伐在跨季前1周明显加快。10月面临重要会议带来的风险偏好波动,不过影响债市的主线仍是流动性。国庆假期之后伴随资金面转松,利率曲线整体下移。10月下旬税期流动性波动较大,不过央行逆回购投放加量,呵护市场情绪,因而利率整体下行。

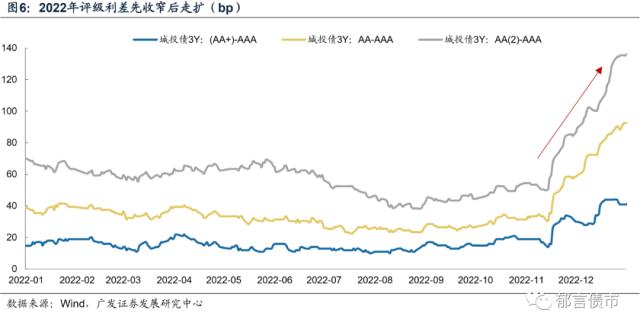

这一阶段,信用利差整体窄幅震荡,9-10月表现出典型的牛市尾期的特征,压缩仅剩的期限利差,而评级利差开始走扩。

第七阶段是11月中旬至12月中旬,多重预期改变引发市场调整,债市整体面临抛压,信用债由于流动性较弱,只能高折价才能抛售,信用利差大幅走扩。11月以来,多重预期改变,一是资金利率。11月初隔夜资金利率短暂到达1.3%的隔夜之后,快速上行,引发市场情绪紧张。二是疫情防控优化。11月11日,国务院联防联控机制公布优化疫情防控的20条措施。三是地产链融资放松。11月8日,交易商协会支持包括房地产企业在内的民营企业发债融资。11月23日,央行、银保监会正式对外发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》。随后,多家银行陆续与多家房企签订了战略合作协议。11月28日,证监会发布了房地产股权融资方面的5项优化调整措施。

11月11日以来,债市快速调整,信用债收益率同步大幅上行。银行理财和基金经历了赎回-抛售-净值下跌-再赎回的负向循环,信用债流动性偏弱,只有高折价才能抛售,信用利差大幅走扩,尤其是低评级城投债,信用利差走扩超过100bp。

第八阶段是12月中旬至年底,经过上一阶段的调整,信用利差走扩至历史高位,票息价值显现,短久期、中高评级信用利差率先开始压缩。12月中下旬,受益于流动性宽松,信用债迎来修复行情,短久期、中高评级信用利差率先收窄,而低评级信用利差仍继续走扩。

总体而言,信用利差主要受利率走势、信用债供需格局的影响。一般而言,利率下行阶段,通常伴随流动性宽松,信用利差趋于收窄;利率上行阶段,信用利差趋于走扩。2022年,信用债供需对信用利差也产生较大影响,4-5月伴随理财规模扩张,信用债配置需求旺盛,而信用债净供给同比下降,供不应求进一步带动信用利差收窄。11月中旬以来,债市快速调整,信用债由于理财规模快速下降,接盘方很少,导致信用利差大幅走扩。

(二)利率窄幅震荡,期限利差趋于走扩

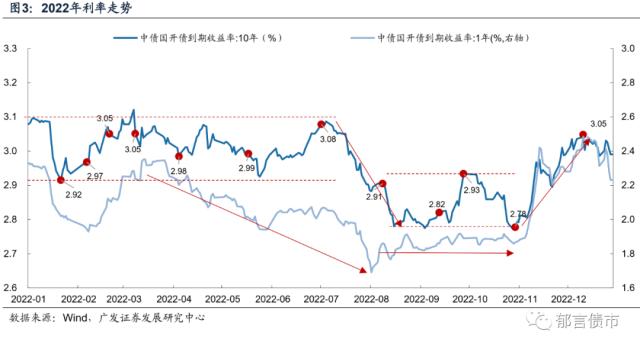

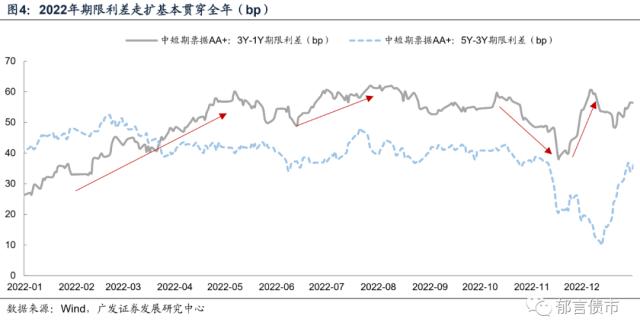

2022年利率债是典型的窄幅震荡市,10Y国债收益率全年波动在34bp以内。与此同时,期限利差走扩行情基本贯穿全年。从利率走势看,受益于流动性宽松,1Y国债收益率在2022年1-10月呈现下行趋势。受宽信用预期等诸多因素影响,10Y国债收益率全年窄幅震荡,且没有明显的下行趋势。仅在2022年7月地产断贷事件发生之后,长端利率出现了一段下行,一直到8月15日MLF和逆回购利率下调10bp,10Y国债在降息当日及之后3个交易日继续下行15bp,但随后便持续小幅上行。

震荡市之下,市场普遍对信用债拉久期持谨慎态度,期限利差整体呈现走扩趋势。2022上半年,短久期下沉成为主流策略,3Y相比1Y期限利差明显走扩。7-8月利率下行阶段,短久期收益率下行幅度也大于中长久期,带动期限利差继续走扩。11月中旬以来,债市调整、利率上行阶段,3Y收益率上行幅度大于1Y,期限利差走扩。仅10月至11月中旬牛市尾期,信用利差、评级利差均已经处于历史低位,仅剩期限利差处于相对高位,在这段时间被压缩。

此外,值得注意的是,从5Y相比3Y期限利差来看,3Y收益率走势并没有明显优势,2022年初至11月中旬,5Y-3Y期限利差整体处于震荡趋势。

对比同样是震荡市的2019年,期限利差有一段明显的压缩行情,核心区别在于2019年出现了一段趋势性下行机会。2019年,10Y国债收益率全年波动在43bp。2019年4月25日至8月13日,10Y国债收益率由3.43%下行至3%,走出了趋势性行情。伴随利率下行,期限利差大幅收窄,3Y-1Y期限利差由2019年4月17日的71bp压缩至8月16日的29bp,压缩幅度达42bp。

(三)2022年11-12月调整及修复,短久期、中高评级占优

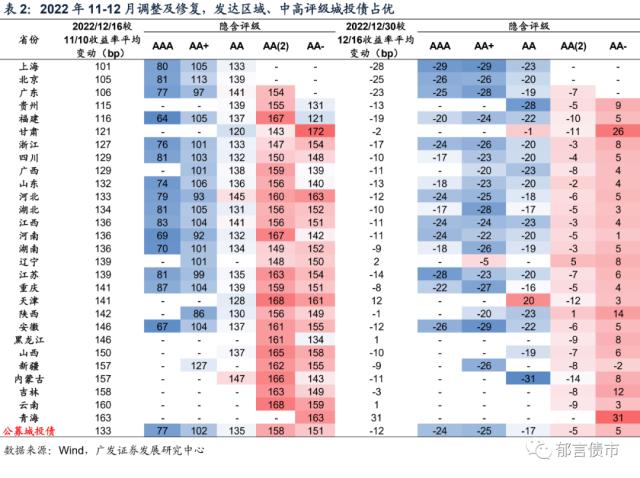

2022年11-12月调整及修复阶段,短久期、中高评级占优。以城投债为例,11月11日以来,城投债收益率快速大幅上行,在12月16日出现拐点,转而下行。

上行阶段,各省份分化加剧,且低评级上行幅度明显大于高评级。12月16日较11月10日,上海、北京和广东城投债收益率平均上行101-106bp,而青海、云南、吉林、内蒙古、新疆和山西收益率上行了150-163bp。分评级看,隐含评级AA(2)、AA-表现最差,大多省份收益率上行了150-160bp左右;其次是AA,多数省份上行130-140bp左右;AAA、AA+呈现出抗跌性,收益率分别上行70-80bp、100bp左右。

下行阶段,经济发达区域、中高评级城投债率先修复。12月30日较12月16日,上海、北京和广东表现最好,收益率下行23-28bp;其次是福建、浙江和江苏,收益率下行14-19bp;而青海、天津、辽宁、云南和黑龙江收益率仍继续上行。分评级看,AAA、AA+表现最好,多数省份收益率下行25bp左右;其次是AA,多数省份下行17-23bp左右;而AA(2)仅下行3-8bp左右,AA-收益率仍上行。

本轮信用债调整影响了市场风险偏好以及流动性溢价的定价。往后看,城投债评级利差或将维持相对较高水平。同时,由于各省土地出让金仍在低位、城投偿债压力上升,城投债省间与省内分化也可能进一步加剧。

2

2022年,信用债净融资创新低

(一)2022年,城投债净融资收缩拖累信用债净融资创新低

以城投债为主导的净融资额收缩,成为2022上半年信用资产荒的主因。2022年,信用债发行额小幅下降,净融资额创下2018年以来新低。2022年,信用债发行额为11.89万亿元,同比2021年减少6566亿元;净融资额为9887亿元,同比减少了10160亿元。其中,城投债净融资额为1.21万亿元,同比2021年大幅减少1.26亿元;产业债净融资额为-2182亿元,融资缺口较2021年的-4578亿元缩小了2397亿元。

2022年,在“严控隐性债务新增”基调下,城投发债政策没有放松。2022年4月18日,中国人民银行、国家外汇管理局印发《关于做好疫情防控和经济社会发展金融服务的通知》,提出“要在风险可控、依法合规的前提下,按市场化原则保障融资平台公司合理融资需求,不得盲目抽贷、压贷或停贷,保障在建项目顺利实施。”城投政策出现了类似于2015年和2018年放松之时的措辞,释放出政策宽松的积极信号。但前两轮是财政部、央行、银保监会多部门联合,或者是国务院自上而下吹响城投放松的政策号角,之后都有相关的配套政策落地,政策宽松最终表现为城投净融资的改善。本次央行和外管局发文之后,没有进一步配套放松政策文件发布,城投发债政策也没有出现实质性放松。

与此同时,监管部门多次发文强调“坚决遏制隐性债务增量、化解隐性债务”。2022年4月19日,中央深委会指出“要压实地方各级政府风险防控责任,完善防范化解隐性债务风险长效机制,坚决遏制隐性债务增量,从严查处违法违规举债融资行为”。2022年5月13日,银保监会发布《关于银行业保险业支持城市建设和治理的指导意见》指出“坚决遏制新增地方政府隐性债务,严禁银行保险机构配合地方政府通过新增隐性债务上新项目、铺新摊子”。2022年5月18日、2022年7月31日,财政部分别通报8个隐性债务问责典型案例。

因此,2022年基本延续2021年以来的城投发债政策,交易所和交易商协会根据债务率、隐性债务情况等要素对城投进行分档,来限制其发债募集资金用途。2022年,交易商协会窗口指导也有所收紧,比如隐债名单中的企业只能借债还债;没在隐债名单里的企业就根据红橙黄绿分档,红色和橙色区域(包括公募私募品种)只能借债还债。

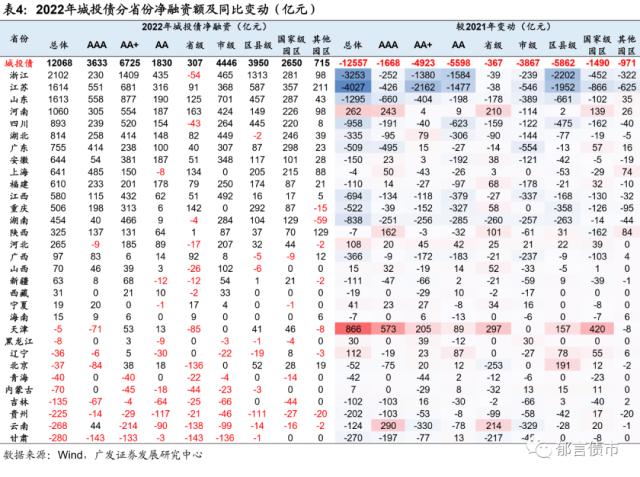

2022年,城投债净融资呈现三点变化,一是主体评级AA城投债净融资规模及占比大幅下降,2022年AA城投债净融资仅1830亿元,较2021年下降75%,净融资占比下降15个百分点至15%。二是区县级城投债净融资占比下降,而市级、国家级园区城投债占比上升。区县级城投债净融资为4336亿元,仅为2021年的40%,净融资占比由44%下降至36%。三是私募债占比下降,私募债净融资为5069亿元,较2021年下降8419亿元,占比由55%降至42%。

分省份看,各省城投债净融资分化,江浙区县城投债净融资同比大幅减少。2022年,发债大省城投债净融资均出现不同程度的下降。江苏和浙江城投债净融资同比分别下降4027亿元、3253亿元,山东、四川、湖南和江西下降700-1300亿元左右,江西、重庆和广东下降500亿元左右。其中,广东、江苏、山东和江西的市级城投债净融资同比下滑较多,浙江和江苏区县级城投债净融资同比分别减少了2202亿元和1952亿元。

产业债方面,经历了2022上半年发行回暖、净融资额同比上升,以及下半年到期压力拖累下的净融资额为负。2022年净融资额为正的行业包括非银金融、综合、建筑装饰、房地产、休闲服务和传媒。从净融资额同比变动看,房地产行业修复程度最大,2022年净融资额同比增加了2200亿元;非银金融增幅也较大,为1175亿元;煤炭和钢铁净融资缺口较2021年也明显缩小。

(二)2023年,信用债净融资同比或继续下降

展望2023年,信用债可能维持相对较低的净融资增量。一方面,2023年城投债政策大概率延续保借新还旧、控高债务率区域城投债新增的方向,低评级、区县级平台城投债净融资增量或继续下降。

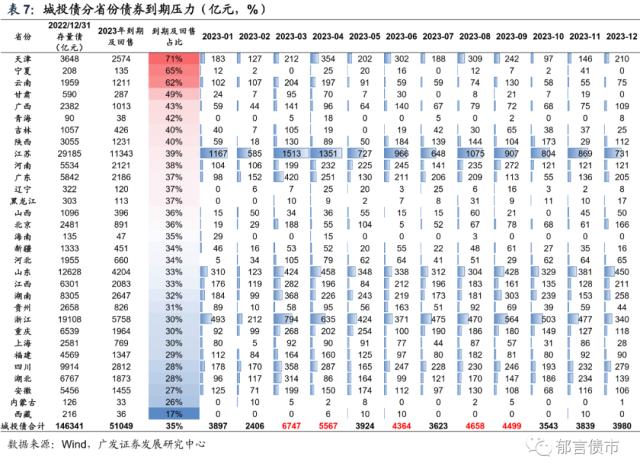

另一方面,2023年城投债到期及回售规模明显攀升,也将一定程度上拖累净融资。分别用2022、2021年末存量债,计算未来1年债券到期及进入回售期的规模及其占存量债的比重。2023年城投债到期及回售规模为5.10万亿元,比2022年多增了1.13万亿元。

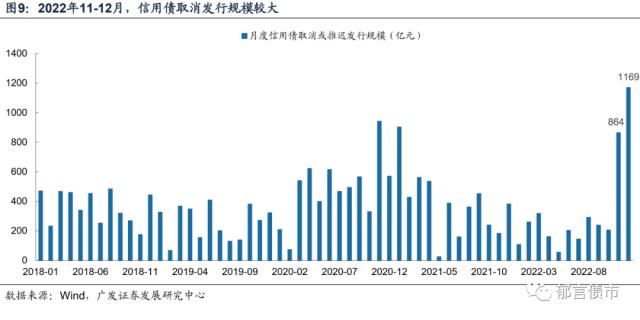

此外,2022年11-12月,受利率快速上行影响,信用债取消或推迟发行规模创新高,合计在2000亿元左右,这部分发债需求有可能转为银行表内的中长期贷款(12月企业中长期贷款12110亿元,同比+8717亿元),使得信用债的净发行进一步下降。

从供给节奏来看,信用债发行高峰通常在3月和4月,其次是1月和8月,净融资规模的高低还受当月到期额的影响。其中,3月和4月是年报披露截止日之前,8月是半年报披露截止日之前,1月通常是各类机构比较欠配的月份。

3

2023年城投债到期压力增大,

需防范估值风险

(一)2023年城投债到期压力增大,民企债到期规模持续缩减

判断债券违约风险,主要考虑三个因素,一是融资政策及信用环境对发行人再融资的影响;二是存量债中弱资质主体的占比;三是弱资质主体债券到期及回售规模的时间分布。2018年以来,投资者风险偏好下降,中高资质主体、国企、城投发行额占比提升,而弱资质主体存量债规模及占比不断缩小。同时,民营房企经过2021-2022年展期或违约,剩下的未出险民营房企数量较少,其他行业民企债2023年到期压力也持续下降。因此,我们判断2023年新增违约产业主体数量或将维持相对较低水平,信用债市场风险点主要聚焦于城投债是否出现超预期风险事件。

从未来1年信用债到期压力看,城投债到期规模明显增大,民企产业债到期规模继续收缩。我们用2022年12月31日、2021年12月31日存量债,分别计算2023年、2022年债券到期及进入回售期的规模及其占存量债的比重,从而对比城投、地产和非地产产业债的到期压力变化。

其中,城投债2023年到期及回售规模进一步升高,由3.98万亿元上升至5.10万亿元,占存量债的比重为35%,高于2022年的30%,其中AA、AA+城投到期及回售规模同比分别增加3654亿元、4219亿元。民企地产债到期及回售规模为2740亿元,与2022年基本持平。非地产产业债的民企到期及回售规模则持续收缩,由3699亿元下降至2960亿元。

城投债分省份看,天津、宁夏和云南2023年到期及回售规模占存量债的比重最高,均超过了60%,甘肃、广西、青海、吉林和陕西到期及回售占比在40%-50%。分月份看,到期及回售规模最大的月份是3月和4月,其次6月、8月和9月。

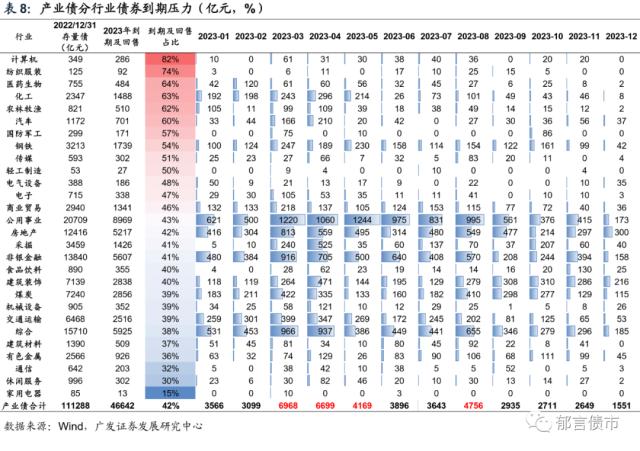

产业债分行业看,传统中下游且违约率相对较高的行业,弱资质民企仍面临一定的违约风险,比如轻工制造、纺织服装、商业贸易、农林牧渔、化工、电气设备、电子等。民企债整体到期压力持续下降,且民企违约呈现分散化、点状特征,对信用债市场的影响也相对较小。

2022年,信用债违约和展期风险主要来自房地产行业,2022年共有40只境内地产债发生违约,债券余额合计270.17亿元,涉及11家民营房企;共有119只境内地产债发生展期,债券余额合计1438.07亿元,涉及28家房企(请参考报告《违约地产债的后续》)。

2022年11月以来,房地产融资利好政策密集出台。2022年11月8日交易商协会发布了《“第二支箭”延期并扩容,支持民营企业债券融资再加力》,支持民营房企发债;11月23日,央行、银保监会正式对外发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(“金融16条”),此后多家银行与多家房企签约给予授信额度。11月28日,证监会发布了房地产股权融资方面的5项优化调整措施。其中,“第二支箭”和“金融16条”有助于房企债务融资的顺利滚续,股权融资的放开,目的在于恢复行业的投资能力。

政策基本涵盖了房企主要的融资渠道,并且力度较大,比如“第二支箭”除了以往的担保增信方式,还提出可以通过直接购买债券的方式,支持民企发债融资;股权融资放松也是2016年之后的首次放开。这一轮政策放松,我们判断在房地产销售企稳回升之前,融资政策仍将维持宽松。

展望2023年,房企的信用状况可能相对稳定。一方面,政策宽松有利于未出险房企明年到期债券的滚续。另一方面,从到期压力看,2023年地产债到期规模尚可,整体到期及回售5200亿元左右,其中民企地产债2740亿元。而且,2022年11月政策出台不久,部分前期超跌的头部房企债券价格也快速反弹,比如龙湖、金地、碧桂园,一定程度反映市场对其偿债能力的信心提升了。

同时,目前主流民营房企的风险基本释放,规模较大的未出险民企数量已经较少。因此,2023年房地产违约风险或不再是主要风险点。

(二)2023年城投债实质违约风险可能较小,但须防范估值波动风险

受疫情和土地市场较差影响,地方政府经济财力等基本面恶化,部分弱省份的债务压力加大。但城投债是否“打破刚兑”,取决于偿债意愿和偿债能力,尤其是偿债意愿更为重要。目前弱区域的偿债意愿较强,今年以来已有多个弱省份开始采取多种举措缓解债务风险。 例如,云南康旅通过协调资源提前兑付债券以退出债券市场,保证区域内其他主体债务更顺利地滚续。 贵州通过非债券类债务展期、重组来实现降成本、拉期限,缓解短期还本付息压力,保障公开债券顺利滚续。 甘肃发文明确表示确保所有债券均按期足额兑付。 地方政府即使目前债务压力很大,仍具有非常强的偿债意愿,去确保债券刚性兑付,在地方政府还未到山穷水尽、仍有部分资源可以协调的背景下,城投债短期内违约风险较小。

不过2022年受地产链拖累,全国土地出让金大幅下滑,对政府债务利息的覆盖程度大幅下降。2022年全国实现土地出让金5.4万亿元,同比下滑27%。而2022年我们根据票面利率估算的城投有息债务的利息支出达到2.3万亿元,地方债的利息支出1.2万亿元,两者合计3.5万亿元,相较2021年的2.9万亿元增加0.6万亿元。

2022年土地出让金对于城投债务利息支出和地方债利息支出的覆盖比率,为154%,相较2021年的253%大幅下降。而且,2022年有13个省份土地出让金对债务利息的覆盖比率在100%以下,而2021年仅有5个省份。其中,部分尾部省份土地出让金对债务利息支出的覆盖比率甚至不足50%。

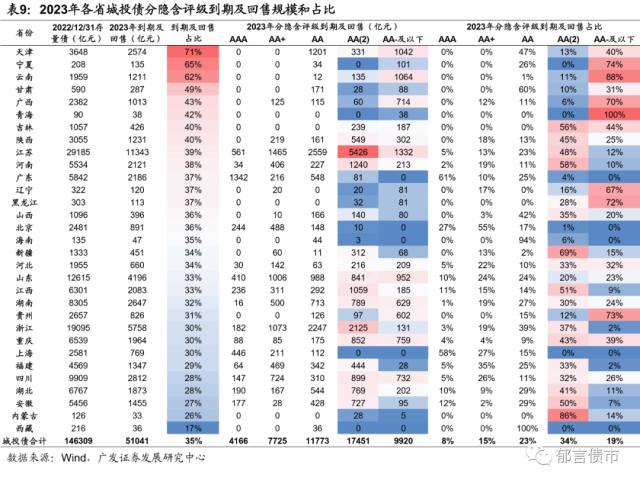

并且,土地出让金对利息覆盖较弱的省份,2023年城投债到期压力仍然不小,并且低评级的到期占比较高。天津、宁夏、云南、甘肃、广西、青海、吉林和陕西2023年到期及回售规模占2022年末存量债比重超过40%。其中,青海、云南、宁夏和广西隐含评级AA-及以下到期及回售规模占比超过了70%,吉林、天津和甘肃AA-及以下占比在31%-44%。

综合来看,短期城投债违约风险较小,尤其是公募债,但由于城投债整体到期压力增大、各省偿债能力的分化,需防范估值波动风险。

在城投债分化可能加剧的背景下,城投债宜适当缩小风险敞口,警惕非标占比高、土地出让金难以覆盖债务利息、2023年低评级城投债到期及回售规模和占比较高的区域。

4

2023年,短久期票息策略

(一)信用债票息价值显现

2023年经济回暖,债市进入“逆风”期。上半年低基数叠加疫后修复推升经济指标同比读数,不过经济恢复过程仍需货币宽松的阶段支持,债市预计偏震荡。下半年因疫后居民超额储蓄向消费转化、房价边际修复,或形成货币收敛预期,债市可能仍有一定调整压力。10年国债或高位震荡,收益率中枢预计2.9-3.0%(详见报告《2023年利率策略:也无风雨,也无晴》)。

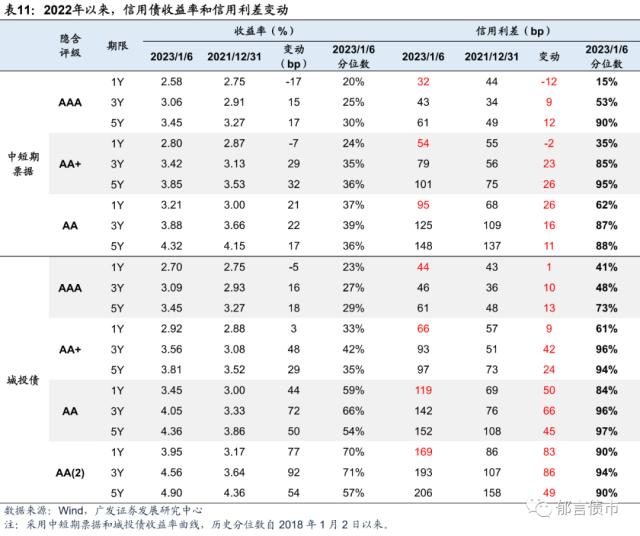

经过2022年11-12月的调整,信用债票息价值显现,信用利差走扩至较高水平,较利率债吸引力有所上升。截至2023年1月6日,城投债隐含评级AAA、AA+ 1Y信用利差分别为44bp、66bp,处于2018年以来41%、61%分位数;AA、AA(2) 1Y信用利差分别为119bp、169bp,处于84%、90%历史分位数;各评级 3Y信用利差分位数大多高于90%。

2023年,利率可能偏震荡市,票息策略可能比交易策略更具优势。一方面,信用债票息高于利率债,目前短久期品种的收益率也具有性价比。另一方面,震荡行情中,市场对久期会偏谨慎,主要买入短久期信用债,有助于短久期品种信用利差的压缩。

(二)信用债净供给或下降,需求端分化加剧

从信用债供需格局看,供给端,受城投发债政策仍偏紧、到期规模攀升的影响,2023年信用债净融资同比可能继续下降;需求端,作为信用债重要配置力量,银行理财规模可能较难延续2021-2022年的扩张趋势。根据估算,2022年11月以来银行理财存量规模持续下降,截至2023年1月15日,理财存量规模降至30.15万亿元,较10月末的高点31.84万亿元,下降1.69万亿元。

2023年,还需关注股市行情对债市资金的分流影响。理财规模增速通常与股市走势呈现较强负相关,即股票收益率表现良好的阶段,部分资金涌入股市,理财规模增速随之下降。2022年12月下旬以来,股市呈现上涨趋势,2023年1月6日较2022年12月23日,万得全A上涨了4.44%。2023年,若经济回暖,企业盈利修复,股市可能迎来上涨行情,从而进一步影响理财规模的恢复。

此外,理财配置信用债的品种选择也可能发生变化。2022年11-12月债市调整阶段,信用债抛售难度较大,尤其是中长久期、低评级信用债。往后看,理财产品为了应对潜在的流动性风险和净值波动风险,配置信用债可能发生变化,一是短久期信用债占比上升,二是低评级信用债占比下降,三是城投债发达区域占比上升。

(三)短久期票息策略占优

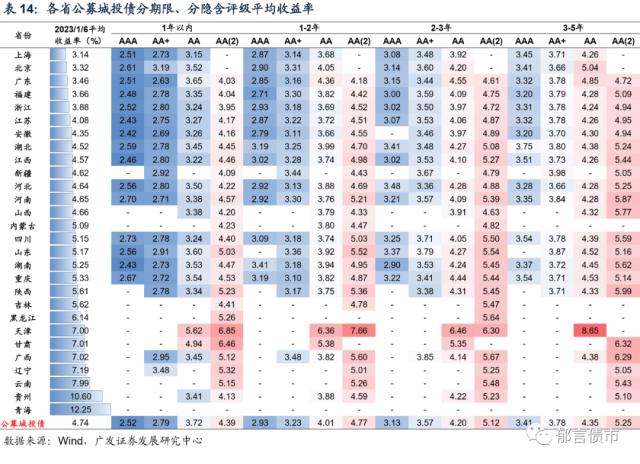

结合利率走势和信用债供需格局判断,2023年信用债短久期票息策略可能相对占优。品种选择需要考虑存量规模和收益率水平,对比来看,城投债短久期个券的挑选空间和性价比相对较高。

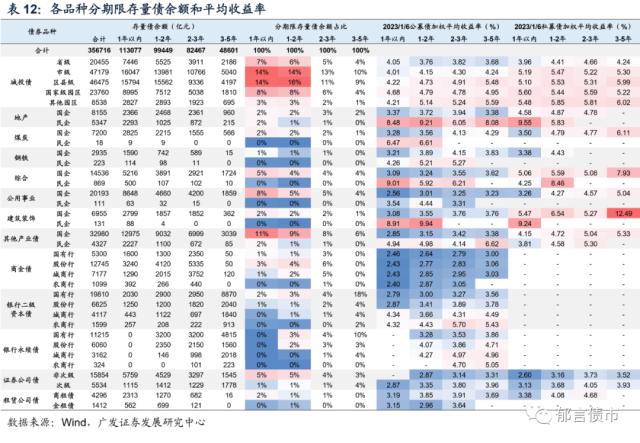

相比银行二级资本债和永续债,城投债1年以内的规模较高。截至2023年1月6日,行权剩余期限1年以内城投债存量规模为51110亿元,而银行二级资本债1年以内规模仅3980亿元,银行永续债尚没有1年以内个券。

相比产业债,城投债1年以内个券收益率相对较高。产业债1年以内个券规模也相对较高,不过多数行业的国企债收益率明显低于城投债。截至2023年1月6日,公募城投债省级、市级和区县级1年以内加权平均收益率分别为4.05%、4.01%和4.22%。而公用行业1年以内公募国企债收益率仅2.56%,综合和建筑装饰分别为3.09%、3.08%,地产、煤炭和钢铁分别为3.37%、3.28%和3.21%。

2023年可能出现类似2021年的城投省份抱团行情。相比2021年,2023年利率走势可能存在差异,伴随疫情管控放开、经济回暖,利率可能偏震荡市。2023年和2021年的相似点主要有两方面,一是信用利差都经历了前一年度11-12月走扩过程,信用债相比利率债有性价比,尤其短久期品种收益率也较高,且久期风险较小。

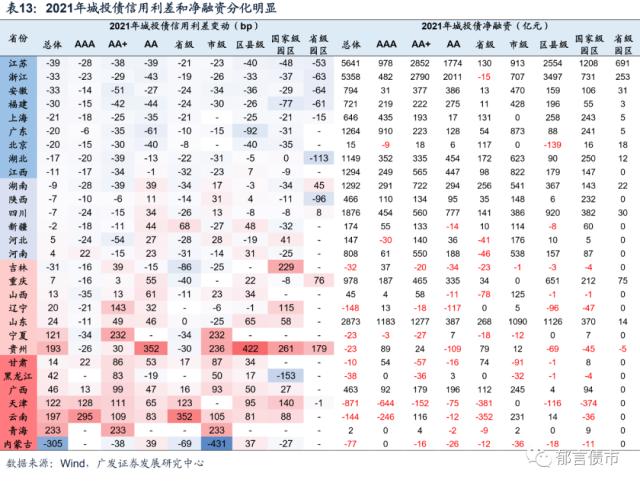

二是市场风险偏好都明显下降。2020年11月永煤事件影响了市场对城投债的风险偏好及区域选择,2021年各省城投债分化加剧,导致了极致的抱团行情。根据2021年各省公募城投债的信用利差变动特征,可以将其划分为4个梯队,第一梯队省份的城投债受到青睐,总体以及各等级信用利差均收窄;第二梯队省份的城投债,AAA和AA+利差在收窄,而AA利差在走扩;第三梯队省份的城投债,普遍只有AAA利差在收窄,AA+和AA利差均走扩;第四梯队省份的城投债,总体及各等级信用利差普遍走扩,受到市场规避。

2023年,由于各省土地出让金低迷、城投偿债压力上升,市场可能对城投债的信用风险进行重定价。同时,2022年11-12月信用债的调整,也将影响市场对信用债流动性溢价的定价。从成交数据看,2022年12月,江浙城投成交笔数占比从36%持续上升至45%,反映了在风险偏好较低的阶段,市场倾向于选择发达区域城投债。因此,2023年市场可能一致“抱团”发达省份,带动城投债省间、省内分化加剧。

风险提示:

国内政策出现超预期调整。本文假设国内政策相对温和,宽松幅度不及以往周期。但假如国内经济超预期放缓、或通胀超预期上行,国内货币或监管政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持相对宽松状态,但假如国内经济数据持续超预期,流动性相应出现超预期变化。

信用风险超预期。如果城投相关政策超预期收紧,叠加还本付息压力较大,信用风险将上升。

关键词阅读:信用

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!