内容来源:海通固收 珮珊债券研究

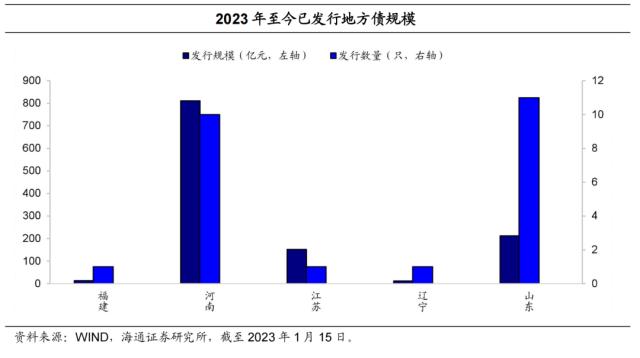

第一,截至1月15日,2023年地方政府债共发行24只,总规模1202.05亿元。

截至1月15日,2023年地方政府债已发行24只,总规模达1202.05亿元。具体来看,山东、河南发行规模靠前,分别发行11、10只地方政府债,随后为福建、江苏、辽宁,各发行1只债券;河南发行债券规模共计811.45亿元,发行规模全国第一。

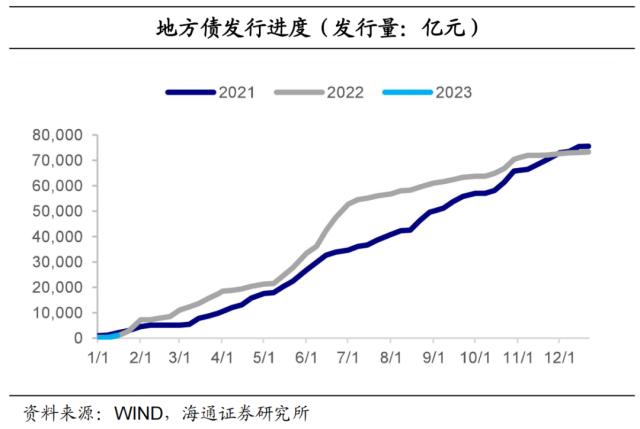

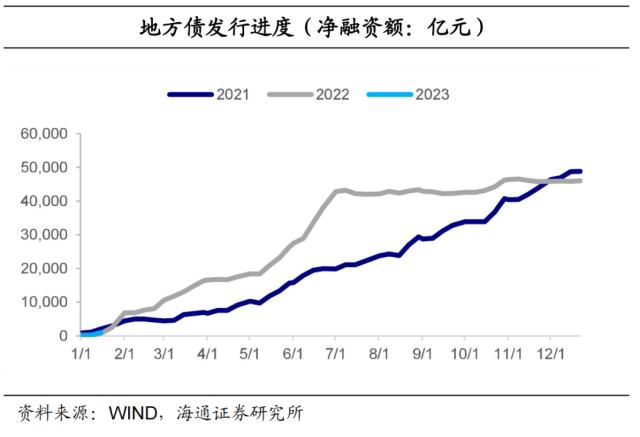

发行节奏来看,2023年地方债发行起步,1月上半月净融资额较12月同期有所上升,净融资达1192.58亿元;但相较于近三年同期来看,23年发行起步较慢,供给仅高于2022年同期,远低于2020年和2021年水平。

1月上半月无新增再融资债。

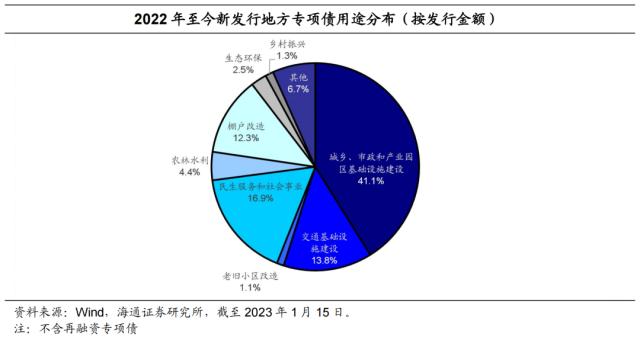

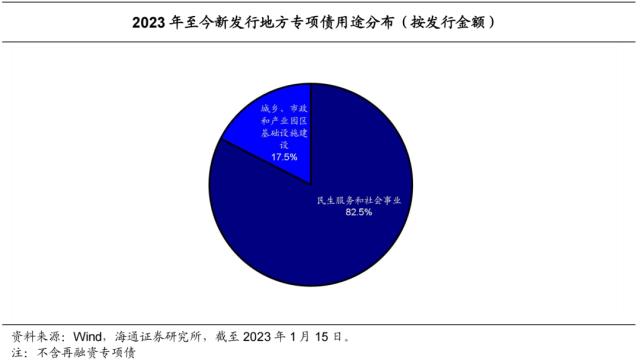

新增专项债方面,1月上半月新增发行20支专项债,为河南省、山东省发行,用于民生服务与社会事业、市政和产业园区基础设施建设项目。截至1月15日,2023年全国已发行地方专项债20只,规模为983.05亿元。从用途来看,用于民生服务与社会事业的专项债占比最大,达82.5%;城乡、市政和产业园区基建为第二大用途,占比17.5%。

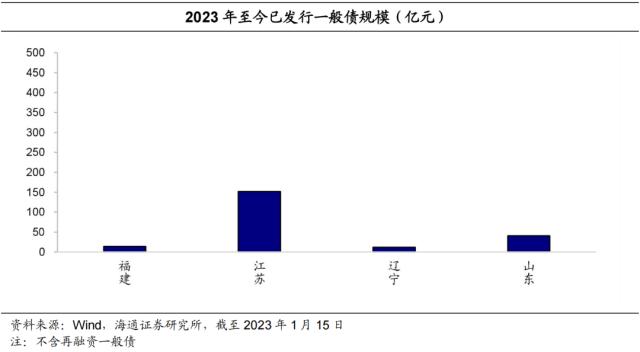

新增一般债方面,1月上半月新增发行4只一般债。截至1月15日,地方政府一般债共发行4只,规模达219亿元。江苏省一般债发行规模最大,为152亿元,其次为山东、福建、辽宁省,分别为41、14、12亿元。

第二,1月上半月发行利差收窄,二级估值利差大幅收缩,相对抗跌。

21年下半年开始,多期地方债与国债利差打破此前+25BP的隐形下限, 22年浙江、江苏、上海经济强省地方债发行利差收窄明显,票面利率下限走低。2022年11月前后地方债的发行定价发生变化,11月15日发行的“22广东债59”首次参考“财政部-中国地方政府债券收益率曲线”设置投标区间设置,市场化定价稳步推进。

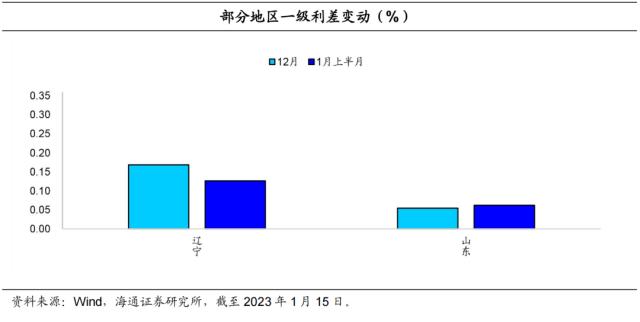

22年1月以来发行地方债的省市(自治区)中,新疆、内蒙古和辽宁发行利差均超过20BP,为第一梯队。利差中枢目前在15.18BP左右,发行利差最低的地区为上海(+9.81BP),而发行利差最高的地区为新疆(+24.51BP)和内蒙古(+22.63BP),其次是辽宁(+20.01BP)和西藏(+19.76BP);1月上半月地方债发行样本量较小,期限内平均发行利差为+6.46BP,较2022年12月(+12.48BP)大幅收窄。

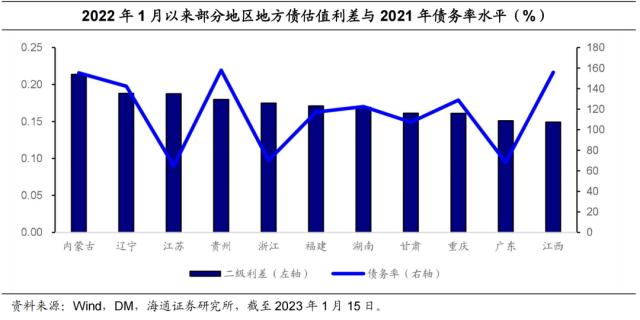

地方债整体二级估值利差收窄。计算各省市地方债平均估值利差(估值利差=地方债中债估值收益率-同期限中债国债收益率,平均利差以发行规模为权重)发现,截至1月15日,地方债整体估值利差中枢在12.89BP左右,较2022年11月30日的二级利差中枢(15.81BP)、2022年12月31日的二级利差中枢(21.09BP)缩窄明显。

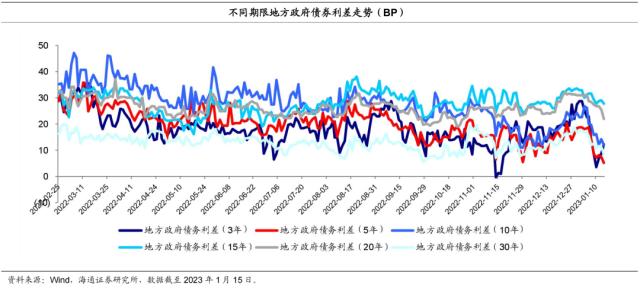

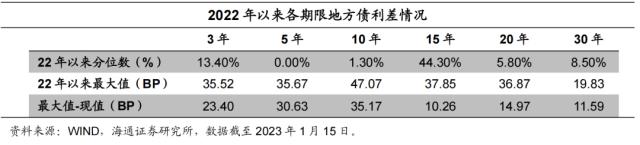

1月上半月,不同期限地方债利差收窄明显,较为抗跌。从地方债分期限平均利差来看,目前15年及20年地方债利差最高,分别为27.59BP和21.90BP;5年及30年的地方债利差最低,分别为5.04BP和8.24BP;整体利差呈现两端低,中间高的格局。分位数水平来看,5年期地方债利差已降至2022年以来最低水平,距离期限内高点30.63BP, 10年期、20年期、30年期地方债利差分别降至2022年以来1.30%、5.80%、8.50%水平,距离期限内高点分别为35.17BP、14.97BP、11.59BP,不同期限地方债利差分位数均出现不同程度的下降,性价比有所降低,建议等待后续调整后的机会;同时也可看出地方债的机构配置端稳定,是开年以来较为抗跌的品种。

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显