一、摘要

11月,地产政策边际宽松、宽信用政策引导市场资金利率上行,防疫措施阶段性转换下未来经济预期转乐观,市场担忧货币政策转向,引发债券抛售及理财“赎回潮”,债市行情持续走低。进入12月,债市行情开启分化,部分债券已经开始修复前期的跌幅。未来稳经济导向下,宽货币、宽信用政策并举,债券市场短期或有波动,但不具备持续大幅下跌的条件,以配置债券、非标为主的银行固收理财,仍是稳健投资的重要选择。那么,现阶段固收理财应如何挑选?

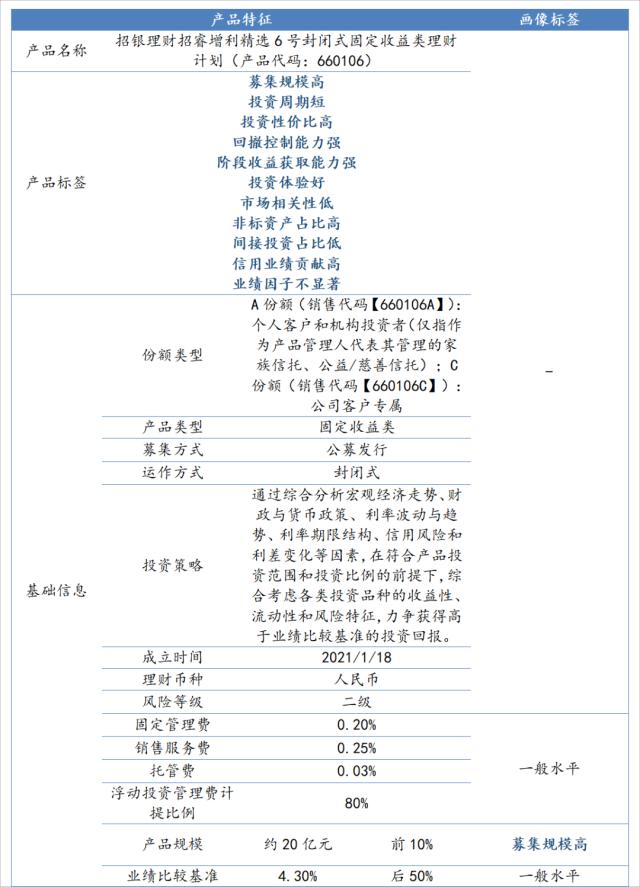

二、封闭式固收理财研究:以招银理财招睿增利精选6号为例招银理财招睿增利精选6号封闭式固定收益类理财计划(产品代码:660106)是一款封闭式固收类产品,在同类型的封闭式固收产品当中,该产品募集规模较大、风险等级适中,业绩比较基准适中,但投资周期较短,兑付收益相对于同类型产品能更快实现。从历史业绩来看,由于底层持有较大占比的非标资产,产品与市场关联性较低,获取阶段收益能力强,回撤控制能力强,投资体验佳。

募集规模高、投资周期短、投资性价比高、回撤控制能力强、阶段收益获取能力强、投资体验好、市场相关性低、非标资产占比高、间接投资占比低、信用业绩贡献高、业绩因子不显著。

产品全称: 招银理财招睿增利精选6号封闭式固定收益类理财计划(产品代码:660106)

份额类型:A份额(销售代码【660106A】):个人客户和机构投资者(仅指作为产品管理人代表其管理的家族信托、公益/慈善信托);C份额(销售代码【660106C】):公司客户专属

理财币种:人民币

产品类型: 固定收益类

募集方式: 公募发行

运作方式: 封闭式

业绩比较基准: 4.30%

投资周期: 375天

固定管理费: 0.2%

销售服务费: 0.25%

托管费:0.03%

浮动投资管理费计提比例:80%

投资策略:通过综合分析宏观经济走势、财政与货币政策、利率波动与趋势、利率期限结构、信用风险和利差变化等因素,在符合产品投资范围和投资比例的前提下,综合考虑各类投资品种的收益性、流动性和风险特征,力争获得高于业绩比较基准的投资回报。

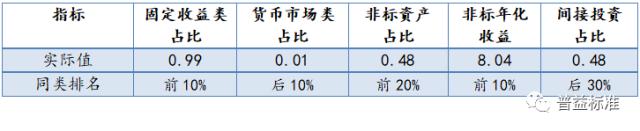

非标资产:

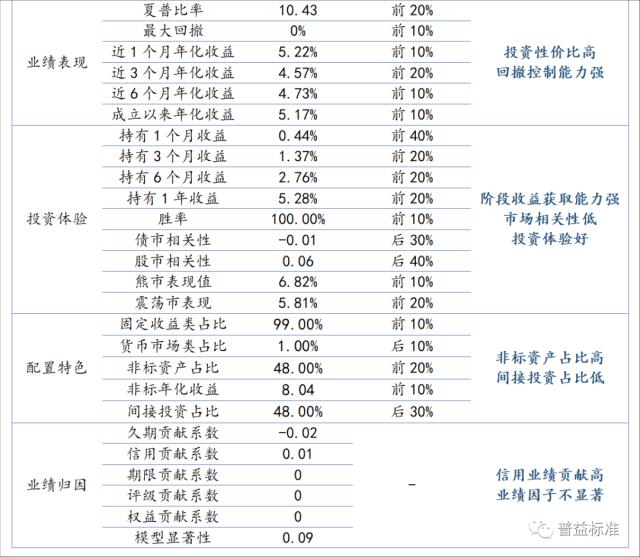

该产品近期业绩表现出众,在同类产品当中,其投资性价比、阶段投资收益均位居市场前列。

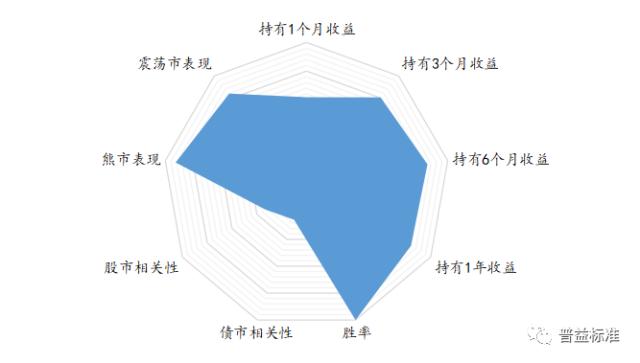

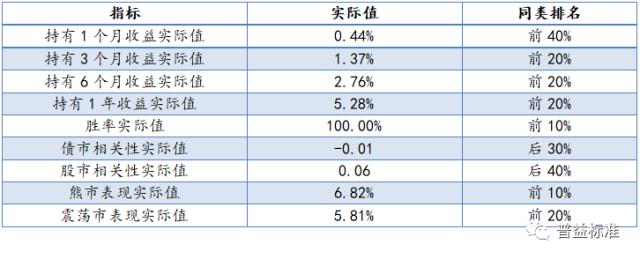

(四)投资体验

该产品持有阶段收益表现亮眼,包括在不同市场环境下表现仍超过大部分同类型产品,按周度收益来看,产品成立以来胜率为100%,每周均为正收益,收益与主要市场之间关联性较低,在运行过程中较好的规避了市场风险。

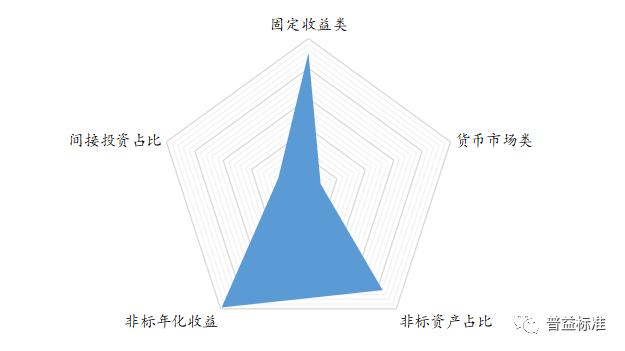

(五)配置特色

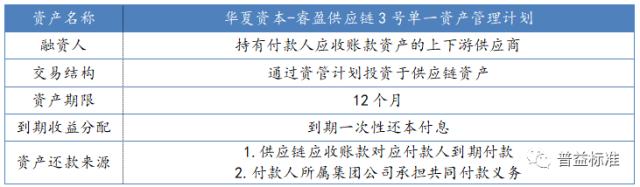

该产品两个季度以来仓位变动不大,持仓以债券和非标资产为主,债券持仓主要包含复地06A、21中交1A、21京住总MTN001A、18路建Y1、19华侨城MTN001、21山西建投MTN001、21连云金控CP001和21海通恒信MTN001;持仓的非标资产均来自华夏资本单一资管计划,收益率可观,均超过7%,其中为新城控股集团股份有限公司融资的资管计划占比最高。

在对债券基金或者债券组合进行业绩归因时,业界通常采用PBA和RBA两类方法进行分析。PBA(Portfolio-based Analysis)方法主要基于产品底层持仓资产,对每期披露的持仓资产和持仓比例变化等进行分析,进而推断产品持仓特点情况,该方法能够准确推断基金的持仓风格以及风格漂移的情况,但其缺点在于对持仓数据和持仓变化情况披露的频率和完整性有较高要求,披露的全面性、即时性与PBA方法的有效性高度相关;RBA(Return-based Analysis)方法是从产品的净值出发,通过构造反映基金盈利来源的因子模型来推断基金对于各因子的风格暴露和风格漂移的情况,该方法容易实现,对于持仓信息要求较低,但缺点在于缺少对底层持仓资产的研究,模型结果准确度比披露完善前提下的PBA方法低。

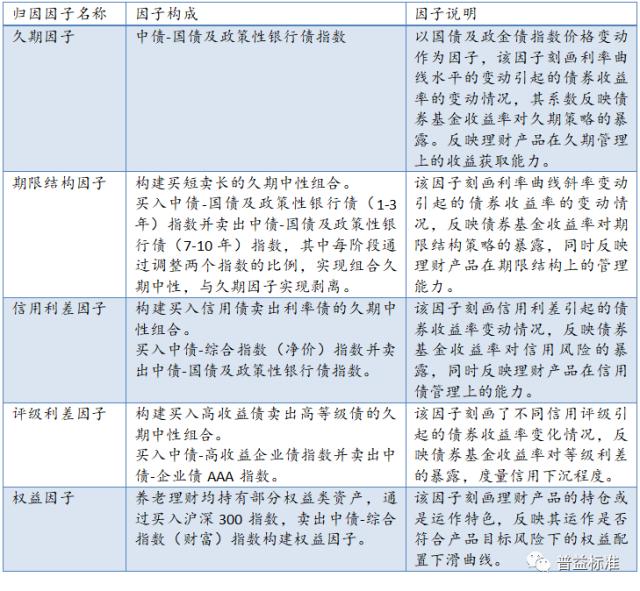

考虑到现阶段银行理财持仓披露实际情况,以及银行理财以固收类产品为主的现状,本框架借鉴Campisi模型的业绩拆解思路和Fama-French模型的因子构建方法,在RBA方法的框架下结合持仓资产情况对固收类理财产品进行业绩归因分析。借鉴Campisi模型的拆解思路,本框架将固收类理财产品的业绩表现作为被解释变量,将久期因子、期限结构因子、信用利差因子、评级利差因子、特色因子作为解释变量构建多因子模型,进而对理财产品的实际业绩表现进行业绩归因。其中,特色因子即从产品基础信息、持仓信息等方面出发,挖掘产品持仓特色,进而有针对性地构造的归因因子。

由于养老理财产品仍处于起步阶段,存续时间较短,同时由于本节选用案例产品均以周度频率披露净值,需以周度为频率生成收益序列,导致拟合数据样本较少,因此本节选用成立以来收益进行业绩归因,不划分季度分别进行归因。

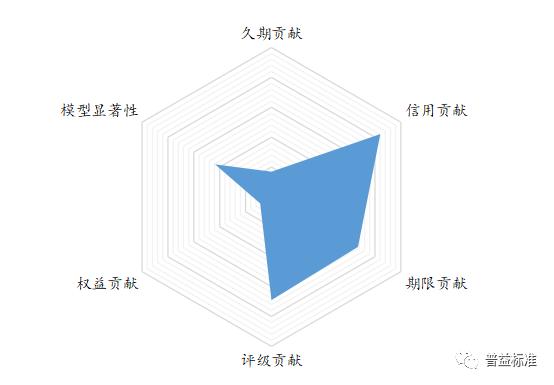

从模型结果来看,受产品底层持有非标资产占比较大的影响,整体收益表现与市场相关性较弱,因此导致市场指数合成的业绩归因因子表现均不明显,模型显著性较低。

作者丨普益标准研究员王晨宇

关键词阅读:债市

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!