作者:覃汉、王佳雯

核心观点:

2022年12月中旬的修复性行情中,信用债表现弱于利率债。2023年春节后第一周,信用债开启补涨,其中二级资本债表现更佳。但债市情绪仍旧脆弱,表现在一级招标热度一般,二级成交集中在短久期和中高等级,或追求绝对票息收益。

回顾信用债走出独立行情的条件。六轮相对收益行情中,满足两个条件之一,或因交易摩擦,或配置资金涌入。一轮绝对收益行情中,额外增加一个条件,即投资者对利率的预期并未一边倒的悲观,而是看不清或认为调整幅度有限。

从当前基金的久期、杠杆水平较为中性来看,信用债有走出独立行情的条件。但考虑到增量资金的确定性及量能与2022年不可同日而语,且市场对利率中期担忧的思路并未发生根本性改变,独立行情的时间窗口可能不长。

建议维持相对短久期操作,1年左右民企地产以及优质区域的中低等级城投票息价值较为确定,银行二级债弹性较大,可作为阶段性的博弈波段工具,对于负债稳定机构可考虑适当拉长久期。

1

信用债周度思考

1.1.信用债补涨的表与里

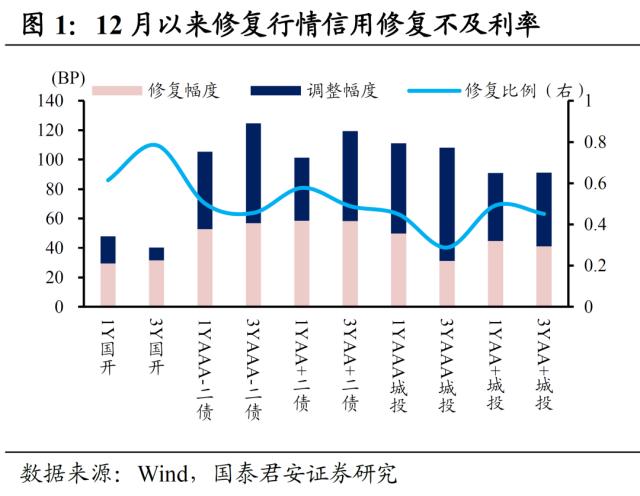

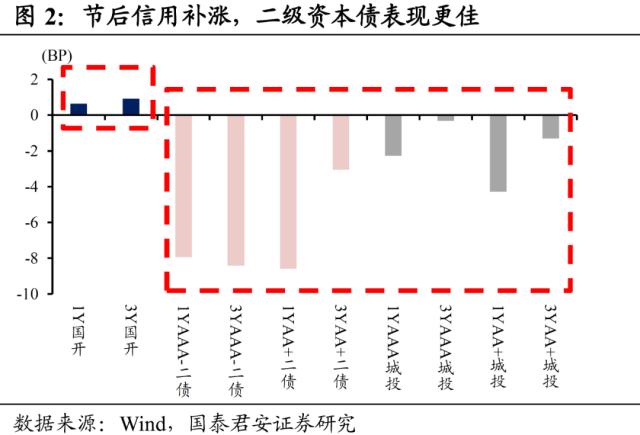

春节后,信用债开启一轮补涨行情。2022年11月1日,多重利空共振,债市普遍大幅度调整,至12中旬央行加大逆回购投放,债市开启修复行情,但信用债整体修复力度不及利率。从修复幅度/最大调整幅度来看,国开债修复60%-80%,银行二级资本债修复40-60%,城投债修复30%-50%。春节后一周,利率债小幅调整,但信用债开启补涨,其中二级资本债表现更佳。

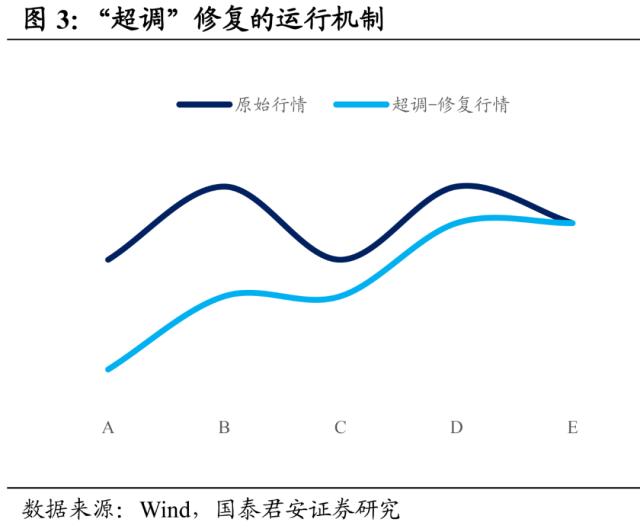

债市“超调”与修复均是交易行为驱动。假期消费高频数据好转,1月PMI回到荣枯线上,票据利率显示1月份信贷量能不低,但债市依然走出阶段性的修复,主要原因在于市场的博弈情绪,交易的是利空出尽的利好。

将这样的博弈行为抽象出来,债券的交易可以简化为马尔科夫链,即假设ABCDE是一组导致债市波动的主要因素,且这一组影响因素中存在多个利空(A、C、E)先后发生。然而实际交易中预期先行,即市场在A交易点就计入所有可预期的利空因素,从而导致债市发生“超调”。而在A点的超调发生后,随着阶段性利空因素出尽,市场将回归到交易B点的利多,走出一轮修复性行情。

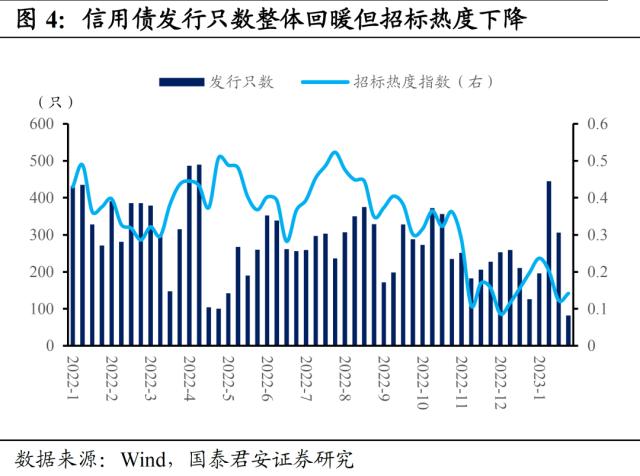

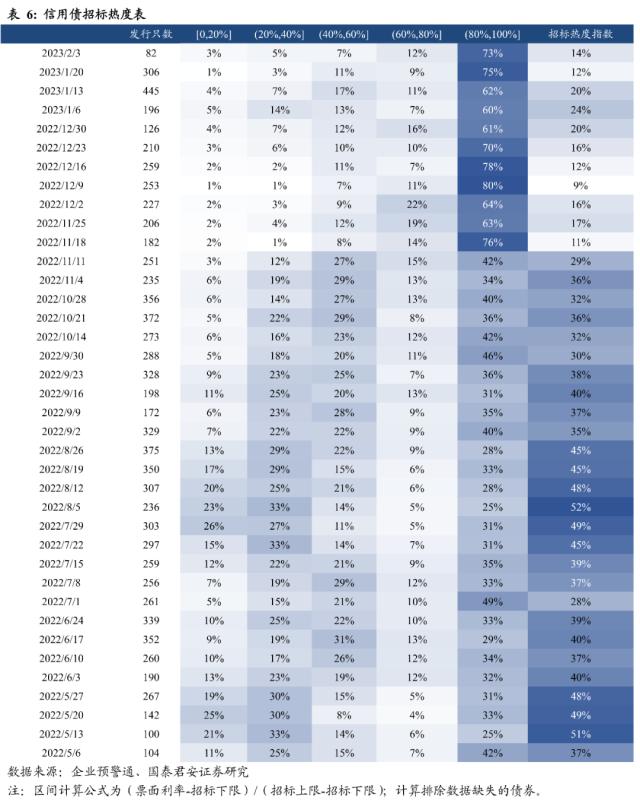

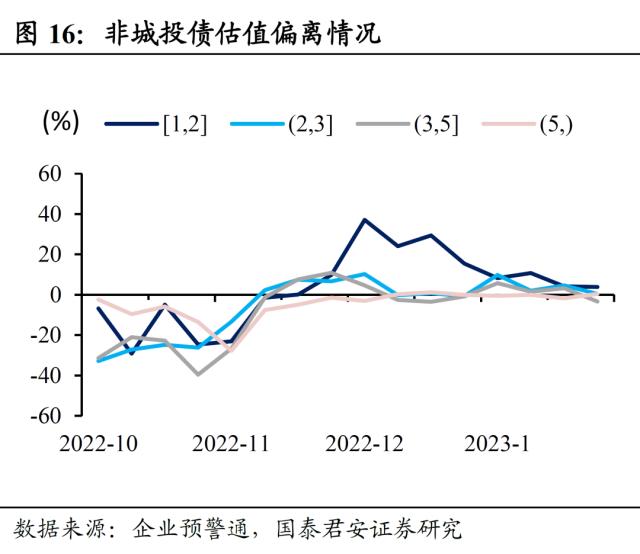

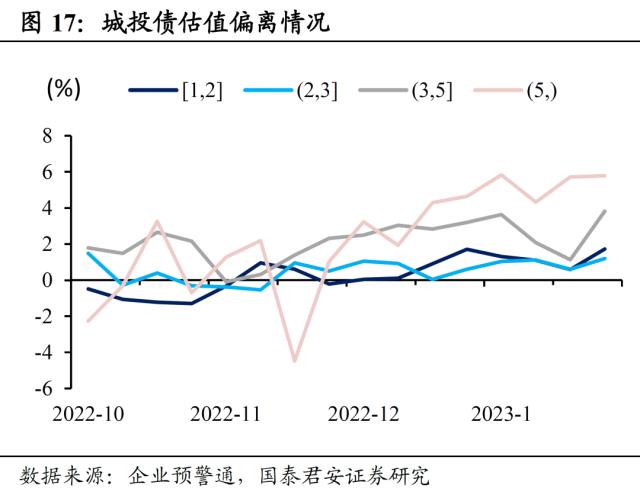

表征的“修复”之外,实质上债市情绪仍较为脆弱。具体表现在三方面:①一级招标方面,尽管从量上看,近期信用债净发行量较12月有所回升,但以价格表示的招标热度指数却持续下滑。②二级成交方面,各品种热度不一,城投好于二永(二级债好于永续债) ,短久期好于中长久期。③高收益债方面,城投债估值正偏离明显增加。总体而言,市场主要在短端找确定性,情绪依然偏谨慎。

1.2.信用债走出独立行情的条件

信用债的补涨已经是事实,后续的问题在于这样的“补涨”还能持续多久?更进一步来说,在宏观经济基本面转好,利率债中长期承压的背景下,信用债能否走出独立行情?

首先,我们尝试对“独立行情”进行定义:我们可以将独立行情理解为相对收益行情和绝对收益行情,其中相对收益行情指国债利率上行,但信用利差收窄;绝对收益行情指国债利率上行,信用债收益率下行。

一般而言,信用债大体滞后式跟随利率债。信用利差可以拆分为流动性利差与基本面利差。虽然宏观经济改善有利于降低信用风险,但经济转好的过程中往往伴随着资金面的收紧,而信用债收益率对流动性趋紧更为敏感,基本面变化在利差层面的反映较为滞后,因此信用债更多时候是与利率债同涨同跌。

但这样的跟随并不是亦步亦趋,产生时滞的主要原因在于交易摩擦。在市场调整初期,投资者往往会先抛 售流动性更好的品种,此时利率债收益率的调整速度快于信用债,造成信用利差的被动收窄。但这一现象并不会持续太久,随着交易行为的进行信用利差会逐渐回升。

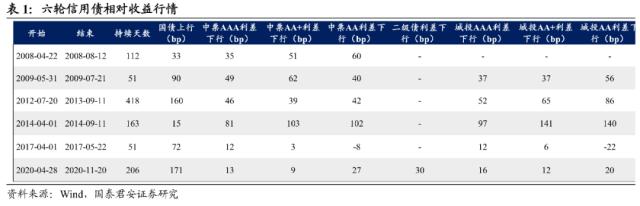

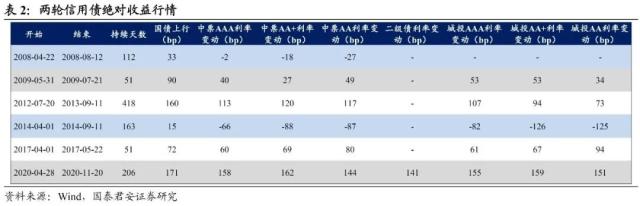

通过回顾历史进行进一步分析,我们共发现六轮信用债的相对收益行情和两轮信用债的绝对收益行情。六轮相对收益行情分别发生在2008.04-2008.12、2009.05-2009.07、2012.07-2013.09、2014.04-2014.09、2017.04-2017.05,2020.04-2020.11,其中2008.04-2008.12和2014.04-2014.09同时也可以视为信用债的绝对收益行情。

总结来看,信用债走出相对收益行情需要两个条件之一: 交易摩擦,或配置资金流入。具体来看,

2009.05-2009.07:基本面拐点带动债市走熊,信用利差短期反应滞后随后补跌。为缓释2008年次贷危机带来的负面影响,2009年政府推出一系列政策支撑经济,随着经济指标回暖,信贷增速超预期叠加股债跷跷板,债市迎来大幅调整,由于信用债流动性偏弱,交易摩擦导致信用债利率反应短期滞后,信用利差下行。

2017.04-2017.05:金融严监管继续,债券下行小波段被终结,类似2009年,交易摩擦导致信用债从相对强,但仍然避免不了补跌。随着4月份“三三四”政策的出台,利率债反弹被终结,交易摩擦导致信用债阶段性表现相对强,但很快回归到跟随利率债的节奏中。

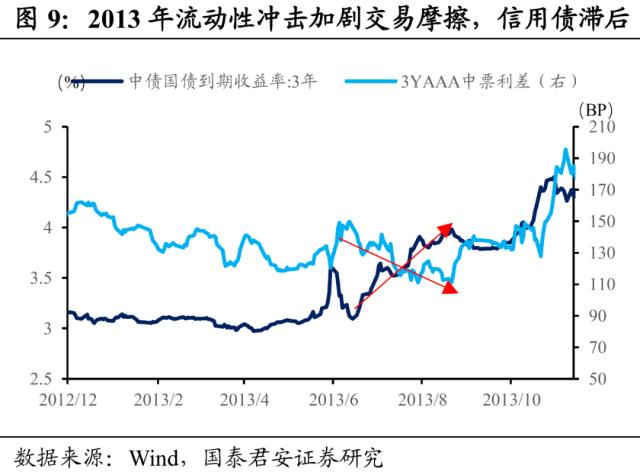

2012.07-2013.09:流动性冲击为核心矛盾,加剧了交易摩擦,利率债首先受到冲击。2013年央行收紧货币政策造成流动性短缺,引发“钱荒”,推动债市下跌。与前文所述2009年和2017年不同之处在于,本轮信用利差的相对行情持续时间较长。可能的原因在于,2013年主要的冲击来自于流动性收缩,交易摩擦的矛盾被激化,信用债的交易压力要显著更强。

2020.04-2020.11,理财资金持续涌入配置信用债,信用利差维持震荡。随着4月份疫情逐步受控,基本面、资金面迎来拐点,多重利空下债市走弱。短期内,交易摩擦导致的信用债偏强仍占主导。但与此前三轮不同之处在于,从后续表现来看,利率上行斜率趋缓,信用利差下行后维持震荡走势。核心原因在于理财资金持续涌入,以及债基份额增长。

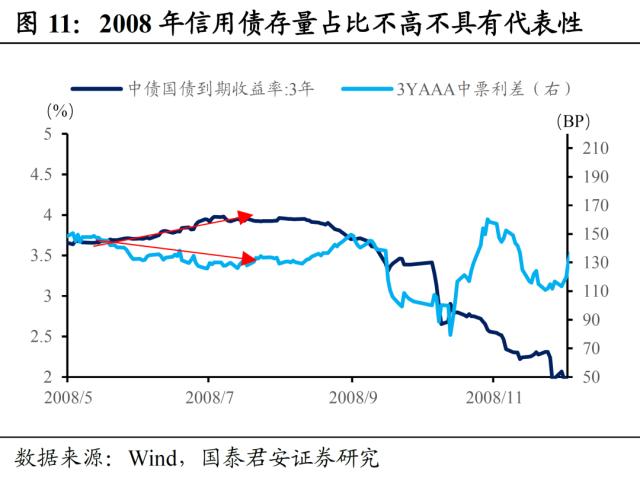

信用债走出绝对收益行情,则额外需要一个条件,即投资者对利率的预期并未一边倒的悲观,而是看不清或认为调整幅度有限。2008.04-2008.8,信用债存量占比不高,定价不够市场化,不具有代表性。

对2014.04-2014.09这段行情进行分析,存在两对矛盾,第一对矛盾是4月16日定向降准释放了明确的宽松信号,但逆回购利率未跟随调整,第二对矛盾在于经济基本面偏弱,但信贷数据超预期。因此,利率走势较为纠结。

而在利率没有大幅下跌可能的情景假设下,充裕的狭义流动性展开对票息资产的追逐,并且彼时信用债收益率较高,产生的套息空间非常有吸引力。最终演绎为一轮持续时间较长的信用债绝对收益行情。

1.3. 信用债策略:补涨行情或将延续,建议继续配置

对标到当下,投资者对阶段性利率行情并不过于悲观,而从春节后一周各类型机构增持信用债的行为,以及当前基金的久期、杠杆水平较为中性来看,信用债有走出独立行情的条件。但考虑到增量资金的确定性及量能与2022年不可同日而语,且市场对利率中期担忧的思路并未发生根本性改变,因此独立行情的时间窗口可能不长。

我们认为短期内信用仍有配置价值,但流动性依然是重要考虑因素。建议维持相对短久期操作,1年左右民企地产以及优质区域的中低等级城投票息价值较为确定,银行二级债弹性较大,可作为阶段性的博弈波段工具,对于负债稳定机构可考虑适当拉长久期。

2

信用周度回顾

2.1. 估值概览:信用利差整体下行,高等级债表现较好

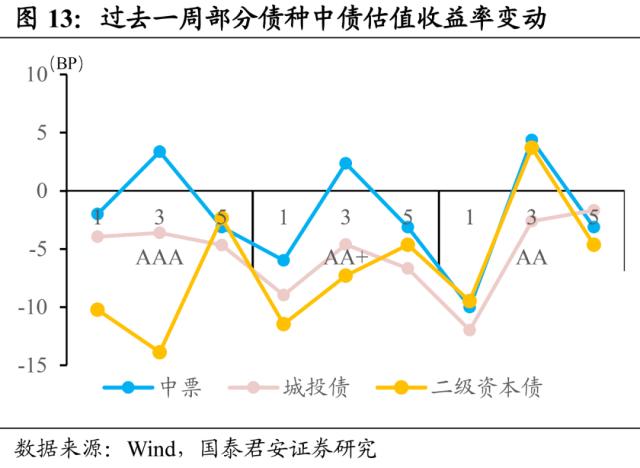

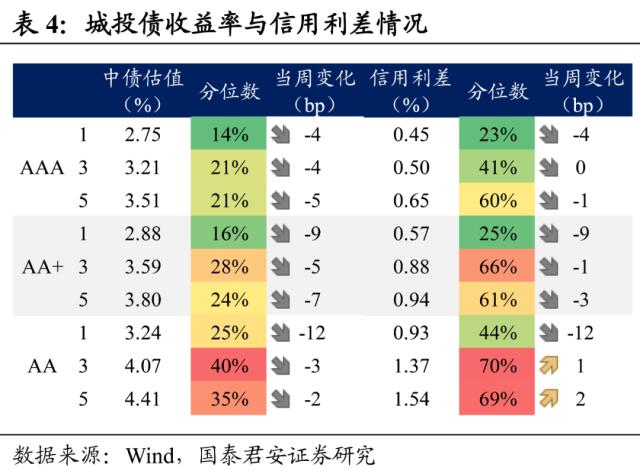

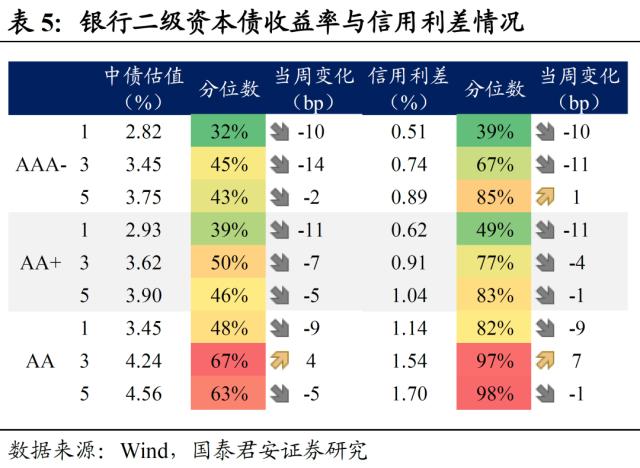

过去一周信用债中债估值与信用利差整体下行,高等级信用债表现较好。具体来看,中票方面,AAA、AA+、AA级3年期中短期票据收益率分别变化3bp、2bp、4bp,收于3.23%、3.57%、4.00%。城投债方面,AAA、AA+、AA级3年期城投债收益率分别变化-4bp、-5bp、-3bp,收于3.21%、3.59%、4.07%。银行二级资本债方面,AAA、AA+、AA级3年期银行二级资本债收益率分别变化-14bp、-7bp、4bp,收于3.45%、3.62%、4.24%。

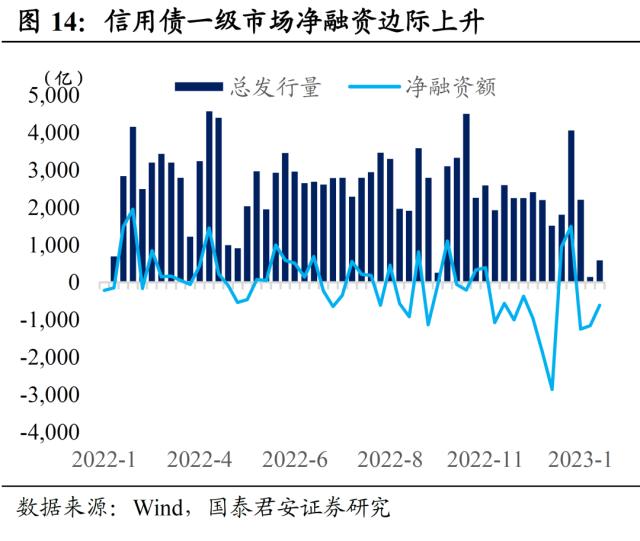

2.2. 一级融资:净融资边际好转,但招标热度一般

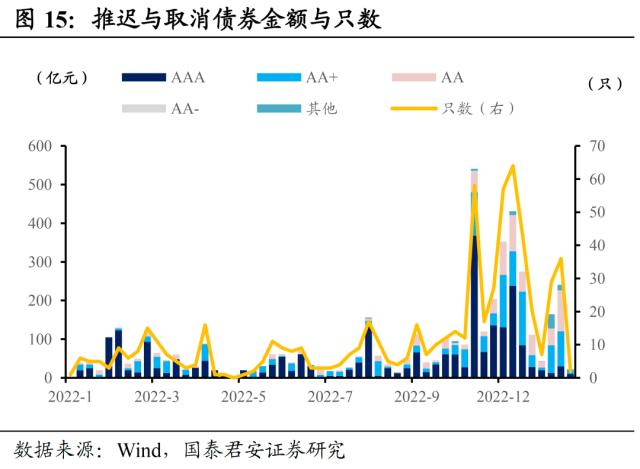

过去一周非金融信用债总发行600亿元。其中公司债96亿,中期票据104亿,短期融资券343亿,定向工具54亿,非金信用债净融资-615亿元,边际上升。共有2只债券推迟或取消发行,金额合计22亿。但招标热度指数维持低位。

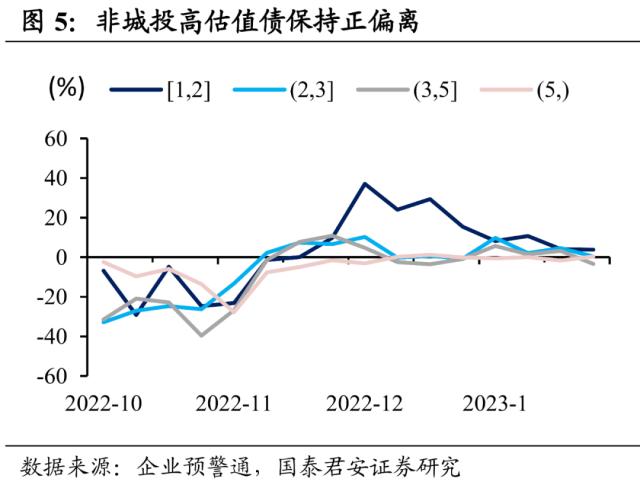

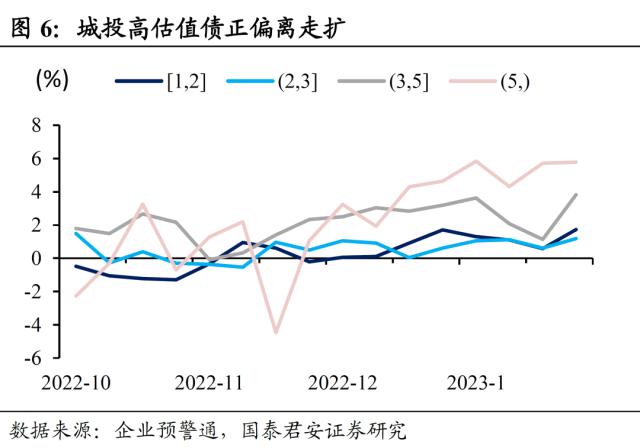

2.3. 估值偏离:非城投正偏离收敛,城投债正偏离走扩

非城投信用债估值偏离度降低,较2022年12月的高点下降;城投债估值偏离度小幅走扩。

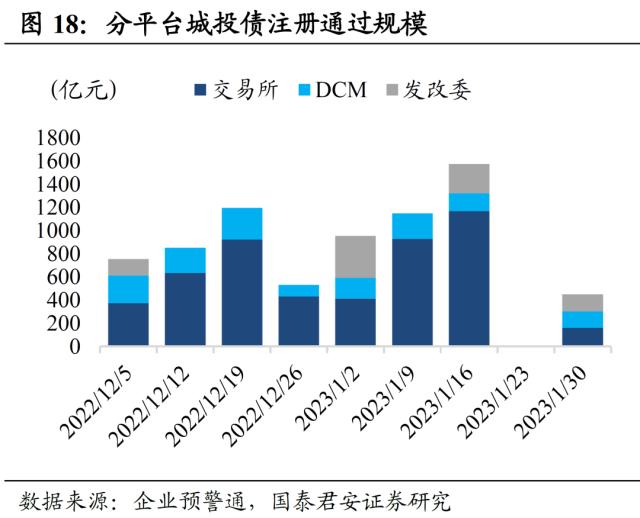

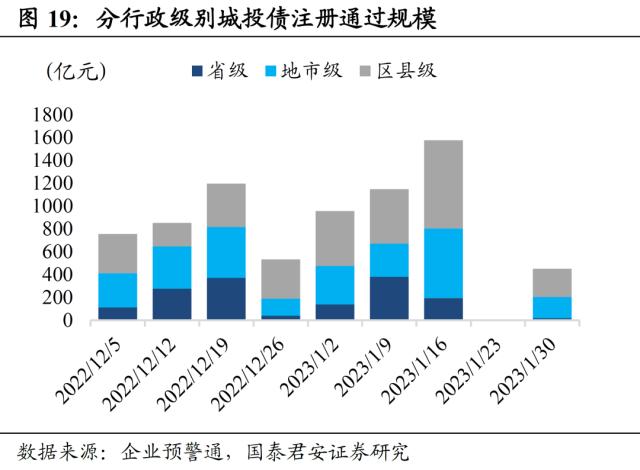

2.4.城投债审批发行:注册通过规模下降

过去一周城投债注册通过规模共450.04亿元,较上月同期有所下降。分审批平台,交易所、交易商协会、发改委分别为160.74、141.8、147.5亿元。分行政级别,省级、地市级、区县级注册通过规模分别为17、187.5、245.54亿元。

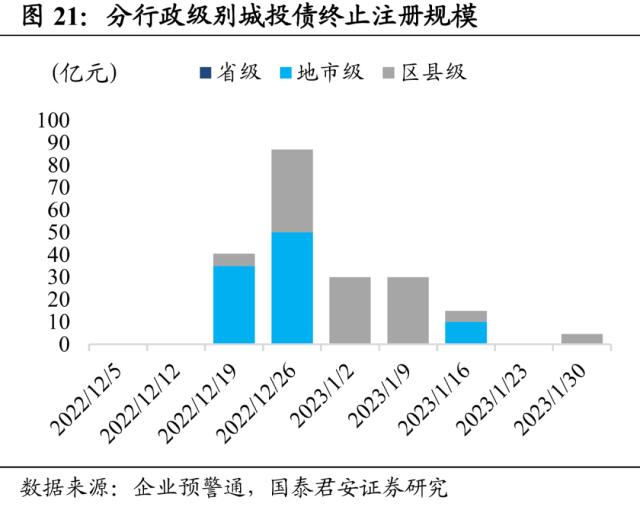

城投债注册终止仅交易所一只债券,规模4.6亿元,为山东一区县级平台。

分省份来看,注册通过规模最大的依次为福建、浙江、江苏、山东,分别为86、85、77.74、65亿元。

3

风险提示

风险提示:中观和微观高频数据超预期好转,市场对经济修复的节奏预期提前。信用债突发负面舆情,打压债市风险偏好。

关键词阅读:信用债

- 中美贸易关税大幅降低,航运港口板块迎来重大利好,多家龙头公司涨停创新高!

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持