债市早报:央行加量续作MLF,逆回购到期规模较大导致流动性收紧

分享到:

分享到:

金融界2月16日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】2月15日,流动性出现收紧,主要资金利率继续反弹;银行间主要利率债收益率多数小幅上行;华夏控股及下属子公司累计逾期债务金额(不含利息)合计383.98亿元,蓝光发展回复上交所监管函称2022年计提存货跌价准备160亿元是合理预估,利津县城市投资发展建设有限公司累计逾期发生额1.96亿;转债市场指数跌幅扩大,下跌个券居多;海外方面,各期限美债收益率继续上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【2月MLF加量续作】2月15日,央行开展4990亿元MLF操作,本月MLF到期量为3000亿元;本月MLF操作利率为2.75%,2022年8月以来连续7个月处于这一水平。

点评:2月MLF延续加量续作,显示在1月信贷“开门红”之后,政策面继续支持银行信贷投放“适时靠前发力”,以宽信用巩固经济回升向上势头。2月MLF操作利率不变,符合市场预期,背后是一季度宏观经济转入回升过程,当前下调政策利率的必要性不高。

【央行召开2023年金融市场工作会议】据中国人民银行官网,2月10日,人民银行召开2023年金融市场工作会议。会议指出,切实落实“两个毫不动摇”,拓展民营企业债券融资支持工具(“第二支箭”)支持范围,推动金融机构增加民营企业信贷投放。动态监测分析房地产市场边际变化,因城施策实施好差别化住房信贷政策,落实好金融支持房地产市场平稳健康发展的16条政策措施,积极做好保交楼金融服务,加大住房租赁金融支持,推动房地产业向新发展模式平稳过渡。会议要求,强化债券承销、做市、投资者合格性等市场机制建设,加快多层次市场体系发展,完善金融债券宏观管理,提升债券市场韧性和市场化定价能力。推动出台公司债券管理条例、修订票据法。

【中共中央办公厅、国务院办公厅印发《关于进一步加强财会监督工作的意见》】近日,中共中央办公厅、国务院办公厅印发了《关于进一步加强财会监督工作的意见》,并发出通知,要求各地区各部门结合实际认真贯彻落实。意见提出了到2025年的工作目标:构建起财政部门主责监督、有关部门依责监督、各单位内部监督、相关中介机构执业监督、行业协会自律监督的财会监督体系;基本建立起各类监督主体横向协同,中央与地方纵向联动,财会监督与其他各类监督贯通协调的工作机制;财会监督法律制度更加健全,信息化水平明显提高,监督队伍素质不断提升,在规范财政财务管理、提高会计信息质量、维护财经纪律和市场经济秩序等方面发挥重要保障作用。

(二)国际要闻

【美国1月零售销售环比增长高于预期 为2021年3月以来最大增幅】2月15日,美国商务部公布的数据显示,美国1月零售销售环比增长3%,高于市场预期的2%,前值为-1.1%,为2021年3月以来最大增幅。扣除汽车和汽油后,1月核心零售销售环比为2.6%,大幅高出市场预期的0.2%,也创下近两年来最大涨幅,前值为-0.7%。相关零售数据都没有经过通胀调整。细分来看,13个零售类别均出现不同程度的上涨。其中机动车、家具和电子产品零售环比领涨,增幅分别达到5.9%、4.4%和3.5%,加油站零售环比不变。另外,医疗及个人护理零售环比增长了1.9%。报告显示,美国消费支出从去年年底的放缓中反弹,美国劳动力市场依然具有韧性,历史性低失业率和稳定的工资增长,使许多美国人能够在借贷成本上升和通胀持续的情况下继续在商品和服务上支出。

【欧盟宣布第十轮对俄制裁方案】当地时间2月15日,欧盟外交与安全政策高级代表博雷利在欧洲议会上宣布,欧盟委员会当天正式提交第十轮对俄制裁措施。本轮制裁将涉及金融银行业、军民技术出口等。据博雷利介绍,此轮制裁将涉及100余个个人和实体,包括俄方军事、政治和宣传人员。制裁内容包括价值超过110亿欧元的出口禁令,以及进一步限制军民两用产品和高科技产品出口。欧方建议对47种可用于俄罗斯武器系统(包括无人机、导弹、直升机)的新型电子元件进行管控。此外,欧盟在本轮制裁中首次添加了7个伊朗实体。

(三)大宗商品

【国际原油期货价格继续下跌,NYMEX天然气价格转跌】2月15日,WTI 3月原油期货收跌0.47美元,跌幅0.59%,报78.59美元/桶;ICE布伦特4月原油期货收跌0.20美元,跌幅0.23%,报85.38美元/桶;NYMEX 3月天然气期货收跌3.74%,报收2.471美元/百万英热单位。

二、资金面

(一)公开市场操作

2月15日,央行公告称,为维护银行体系流动性合理充裕,当日开展4990亿元1年期MLF、2030亿元7天期逆回购操作,中标利率分别为2.75%、2.0%。Wind数据显示,当日有6410亿元逆回购和3000亿元MLF到期,因此当日公开市场净回笼资金2390亿元。

(二)资金利率

2月15日,央行加量续作MLF,但逆回购到期规模较大导致资金净回笼,银行间市场流动性出现收紧,主要资金利率继续反弹:DR001上行36.5bps至1.923%,DR007上行4.49bps至2.009%,其他期限利率多数小幅上行。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

2月15日,央行加量续作MLF,但逆回购到期规模较大导致资金面收紧,压制债市情绪,银行间主要利率债收益率多数小幅上行。截至北京时间20:00,10年期国债活跃券220025收益率持平于2.8900%;10年期国开债活跃券220220收益率上行0.50bp至3.0560%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

2月15日,9只地产债成交价格偏离幅度超10%。其中,“20旭辉02”“21旭辉02”跌超13%,“21旭辉01”跌超14%,“20旭辉03”跌超16%,“22旭辉01”“21旭辉03”跌超17%,“20旭辉01”跌超23%,“20宝龙04”跌超35%;“20阳城01”涨80%。

2月15日,城投债成交价格整体稳定,2只债券成交价格偏离幅度超10%。其中,“20贵安G2”跌超13%,“18长兴太湖01”跌超40%。

2. 信用债事件:

金辉控股:标普应金辉控股(集团)有限公司的要求,撤销了该公司的“B+”长期发行人信用评级。评级撤销前展望为“负面”。

华侨城A:公司公告称,1月份公司累计实现合同销售面积12.3万平方米,较上年同期下降29%;合同销售金额19.2亿元,较上年同期下降39%。

利津城投:据上海票据交易所披露,利津县城市投资发展建设有限公司累计逾期发生额1.96亿。

株洲云龙发展投资:公司公告称,公司所涉及30万元逾期票据均已结清。

杭州国资:据中信银行公告,“22杭州国资SCP008”拟于2月28日召开第一次持有人会议,审议重大资产重组事项。

中国能建:公司公告称,1月新签合同额94.52亿,同比降17.4%。

游族网络:公司公告称,为子公司上海游族信息技术有限公司向交通银行股份有限公司上海自贸试验区分行申请的综合授信提供担保,担保金额为不超过11,000万元人民币。

蓝光发展:公司回应上交所监管工作函称,2022年计提存货跌价准备160亿元是合理预估,蓝光集团所持公司股票不排除进一步拍卖的可能。

华夏控股:公司公告称,自2023年1月1日至2023年1月31日,公司及下属子公司新增未能如期偿还银行贷款、信托贷款等形式的债务金额(不含利息)6.85亿元,公司及下属子公司累计未能如期偿还债务金额(不含利息)合计383.98亿元。

晟晏实业:公司公告称,近期,根据中国执行信息公开网查询结果,公司子公司宁夏晟晏实业集团能源循环经济有限公司因诉讼被列入失信被执行人,涉案金额258.1万元。

(三)可转债

1. 权益及转债指数

【A股三大股指震荡走弱】 2月15日,A股市场主要股指震荡走弱,上证指数、深证成指、创业板指分别下跌0.39%、0.25%、0.70%,两市成交额超9000亿元。申万一级行业指数多数下跌,其中房地产、交通运输、非银金融、家用电器等跌幅靠前,跌逾1%;但计算机、通信、传媒、电子、国防军工逆势上涨,其中计算机和通信涨幅超过2%。

【转债市场指数跌幅扩大】2月15日,转债市场主要指数震荡走弱,中证转债、上证转债、深证转债指数分别下跌0.37%、0.33%和0.43%,较前一交易日跌幅扩大。转债市场日成交额679.26亿元,较前一交易日增加32.14亿元。当日,476只个券中121只上涨,353只下跌,2只持平。个券表现上,当日涨幅前二十个券中以计算机、电子行业居多,智能转债尾盘实现20%涨停,华亚转债上涨10.90%,大幅领先其他个券,此外山石转债、新星转债、新天转债、火炬转债涨超4%,表现较好;当日虽然下跌个券居多,但多数个券跌幅不大,仅明泰转债下跌4.17%,跌幅靠前,科伦转债、宏川转债等7只个券跌逾2%。

数据来源:Wind,东方金诚

2. 转债跟踪

2月15日,大叶股份发行可转债申请获证监会同意注册批复,宇邦新材拟发行可转债募资不超5亿元,传智教育拟发行可转债募资不超过5亿元。

2月15日,丰山转债公告不提前赎回,且未来三个月内(即2023年2月16日至2023年5月15日),如再次触发赎回条款,均不行使提前赎回权利;横河转债公告不提前赎回,且在本计息年度(即2022年7月26日至2023年7月25日)均不行使提前赎回权利;天铁转债公告不提前赎回,同时决定在未来六个月内(即2023年2月16日至2023 年8月15日),如再次触发赎回条款,均不行使提前赎回权利;飞凯转债公告可能触发赎回条款。

(四)海外债市

1. 美债市场:

2月15日,当日公布的美国1月零售销售数据超预期,显示经济及通胀动能依然较强,市场对政策持续收紧预期进一步加码,推动各期限美债收益率继续上行。其中,2年期美债收益率小幅上行2bp至4.62%,10年期美债收益率上行4bp至3.81%。

数据来源:iFinD,东方金诚

2月15日,2/10年期美债收益率利差倒挂幅度收窄2bp至81bp;5/30年期美债收益率利差倒挂幅度保持在19bp不变。

2月15日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行4bp至2.35%。

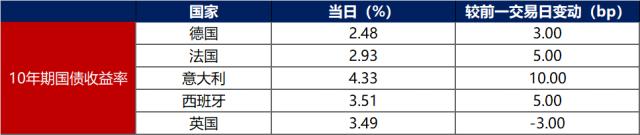

2. 欧债市场:

2月15日,除英国10年期国债收益率下行3bp外,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行3bp至2.48%;法国、意大利、西班牙10年期国债收益率分别上行5bp、10bp和5bp。

数据来源:英为财经,东方金诚

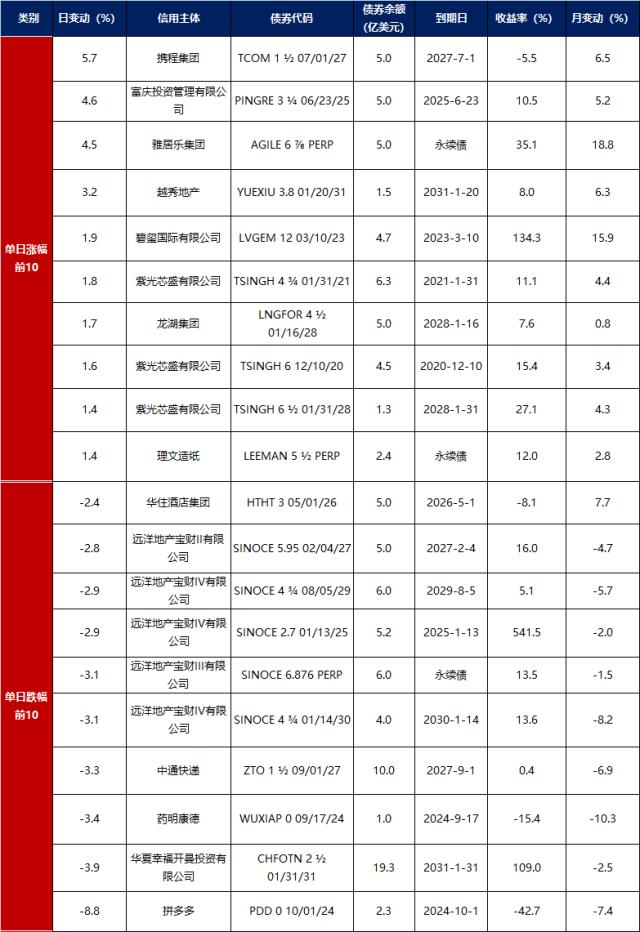

中资美元债每日价格变动(截至2月15日收盘)

数据来源:Bloomberg,东方金诚整理

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持

- 华为哈勃入股千寻智能,进入机器人赛道 或推动行业高成长