债市早报:央行发布2022年第四季度货币政策执行报告,交易商协会“常发行计划”试点优化扩容

分享到:

分享到:

金融界2月27日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】2月24日,资金面有所收敛,主要资金利率多数小幅上行;银行间主要利率债收益率普遍下行1bp左右;广州中院已裁定受理鸿达兴业集团的破产清算申请,潍坊城建发行2023年度第一期超短期融资券项目状态更新为反馈中,高密城投被列为被执行人,执行标的约1.59亿元;转债市场指数震荡整理,转债个券多数下跌;海外方面,各期限美债收益率普遍大幅上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【国务院总理李克强考察发展改革委、财政部并主持召开座谈会】国务院总理李克强2月23日到发展改革委、财政部考察,主持召开座谈会。李克强说,面对经济下行压力,我们创新宏观调控,不主要依赖扩大投资拉动经济增长,而是直面市场主体需求,持续减税降费,公平普惠直接支持他们纾困和发展,这也是放水养鱼,培植了税源。坚持不搞大水漫灌,为稳物价创造了宏观条件,这些年物价涨幅保持较低水平,看似容易却艰辛。持续深化简政放权、放管结合、优化服务改革,推进大众创业万众创新,激发了市场活力和社会创造力。发展改革和财政部门作为重要综合经济部门,在这个过程中作出了重要贡献。全国两会即将召开,要起草好与政府工作报告配套的国民经济和社会发展计划报告、财政预算报告,实事求是总结工作,科学安排重点任务,依法接受人民监督。当前经济增长正在企稳回升,但仍面临不少风险挑战,要继续攻坚克难、接续努力,巩固经济增长企稳回升势头,推动经济社会持续健康发展。

【央行发布2022年第四季度中国货币政策执行报告】2月24日,央行发布2022年第四季度中国货币政策执行报告。报告指出,稳健的货币政策要精准有力。要搞好跨周期调节,既着力支持扩大内需,为实体经济提供更有力支持,又兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,稳固对实体经济的可持续支持力度。保持流动性合理充裕,保持信贷总量有效增长,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,助力实现促消费、扩投资、带就业的综合效应。结构性货币政策工具聚焦重点、合理适度、有进有退,引导金融机构加强对普惠金融、科技创新、绿色发展等领域的金融服务,推动消费有力复苏,增强经济增长潜能。持续发挥政策性开发性金融工具的作用,更好地撬动有效投资。继续深化利率市场化改革,优化央行政策利率体系,发挥存款利率市场化调整机制的重要作用,发挥贷款市场报价利率改革效能和指导作用,推动降低企业融资和个人消费信贷成本。密切关注通胀走势变化,支持能源和粮食等保供稳价,保持物价水平基本稳定。坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,坚持市场在汇率形成中起决定性作用,增强人民币汇率弹性,优化预期管理,保持人民币汇率在合理均衡水平上的基本稳定。统筹金融支持实体经济与风险防范,稳步推动重点企业集团、中小金融机构等风险化解,保持金融体系总体稳定,守住不发生系统性金融风险的底线。

【两部门就《关于金融支持住房租赁市场发展的意见(征求意见稿)》公开征求意见】2月24日,央行、银保监会就《关于金融支持住房租赁市场发展的意见(征求意见稿)》公开征求意见。《意见》围绕住房租赁供给侧结构性改革方向,以商业可持续为基本前提,重点支持自持物业的专业化、规模化住房租赁企业发展,为租赁住房的投资、开发、运营和管理提供多元化、多层次、全周期的金融产品和金融服务体系,共17条,主要内容包括:一是加强住房租赁信贷产品和服务模式创新;二是拓宽住房租赁市场多元化投融资渠道;三是加强和完善住房租赁金融管理。其中提到,拓宽住房租赁市场多元化投融资渠道。支持商业银行发行用于住房租赁的金融债券,拓宽住房租赁企业债券融资渠道,创新住房租赁担保债券(Cover Bond),稳步发展房地产投资信托基金(REITs),引导各类社会资金有序投资住房租赁领域。

【境外上市备案管理制度配套保密和档案管理规则修订发布】为支持企业依法依规境外上市,配套《境内企业境外发行证券和上市管理试行办法》,证监会联合财政部、国家保密局、国家档案局对《关于加强在境外发行证券与上市相关保密和档案管理工作的规定》进行修订,形成了《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定》,自2023年3月31日起与《管理试行办法》同步施行。本次修订主要包括:一是调整适用范围,衔接《管理试行办法》,明确适用于企业直接和间接境外上市。二是为相关主体在境外上市活动中保密和档案管理工作提供更清晰明确的指引。三是完善跨境监管合作安排,为安全高效开展跨境监管合作提供制度保障。从公开征求意见情况看,市场各方积极支持《规定》修订,认为有利于促进境外上市活动健康有序发展。

【交易商协会“常发行计划”试点优化扩容】2月24日,中国银行间市场交易所协会发布关于优化“常发行计划”(FIP)试点机制的通知,扩大试点企业范围,切实增强信息披露的便利性和普惠性。本次优化一方面借鉴成熟市场实践,取消总资产、资产负债率等财务指标,不再要求发行人市场认可度高、行业地位显著,推动不同行业、资质、规模的高频发行人享受“常发行计划”制度便利,更好服务实体经济需求。另一方面,强调发行人合规性要求,秉持规范与发展并重原则,突出对守规披露发行人的鼓励,因信息披露违法违规的发行人不得适用“常发行计划”,助推银行间债券市场高质量发展。

(二)国际要闻

【美国1月PCE物价指数超预期上行】2月24日,美国商务部最新数据显示,美国1月PCE物价指数同比上涨5.4%,预期5%,前值5%。剔除波动较大的食品和能源价格后,美联储更看重的通胀指标——核心PCE物价指数1月同比上涨4.7%,预期4.3%,前值4.6%。环比来看,1月PCE指数较上月上涨0.6%,为去年6月份以来的最大涨幅。扣除食品和能源,核心物价指数环比攀升0.6%。此外,数据还显示,在个人支出连续两个月环比下降后,1月个人收入和支出都在加速。收入环比增长0.6%,预期1.0%,而支出环比增长1.8%,超过预期值1.4%,为2021年3月以来最大的月度支出增幅。1月储蓄率为 4.7%,高于12月的4.5%。

(三)大宗商品

【国际原油期货价格微幅下跌,NYMEX天然气价格继续上涨】2月24日,WTI 4月原油期货收涨0.93美元,涨幅1.23%,报76.32美元/桶,本周累计下跌0.02%;ICE布伦特4月原油期货收涨0.95美元,涨幅1.15%,报83.16美元/桶,本周累涨0.19%;NYMEX 4月天然气期货收涨6.409%,报收2.452美元/百万英热单位。

二、资金面

(一)公开市场操作

2月24日,央行公告称,为维护月末流动性平稳,当日以利率招标方式开展了4700亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有8350亿元逆回购到期,因此当日公开市场净回笼资金3650亿元。上周央行公开市场净回笼共1220亿元。

(二)资金利率

2月24日,央行连续两日公开市场大额净回笼,资金面有所收敛,主要资金利率多数小幅上行:DR001上行1.32bps至1.440%,DR007上行8.18bps至2.258%,其他期限利率亦多数小幅上行。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

2月24日,现券期货震荡偏暖,银行间主要利率债收益率普遍下行1bp左右。截至北京时间20:00,10年期国债活跃券220025收益率下行1.19bp至2.9100%;10年期国开债活跃券220220收益率下行1.25bp至3.0875%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

2月24日,地产债成交价格整体稳定,仅“20宝龙04”跌超66%。。

2月24日,城投债成交价格整体稳定,仅“17红果专项债01”跌超51%。

2. 信用债事件:

世纪互联:标普全球评级确认世纪互联集团公司的长期发行人信用评级为“B”,展望“负面”。

黔南州投资:据联合资信公告,关注黔南州投资新增被执行标的1.37亿元,根据与公司沟通了解到通过执行和解后还款计划预计将于近期完成。

瀚瑞控股:公司公告称,股东由镇江市人民政府变更为镇江市国资委。

希慎兴业:穆迪投资者服务公司已下调希慎兴业有限公司及其子公司的相关评级,并将希慎兴业的评级展望从“负面”调整为“稳定”。

高密华荣实业:据中国执行信息公开网,2023年1月至2023年2月,高密华荣实业被列为被执行人,涉及执行义务金额合计11,657.61万元。

潍坊城建:据交易商协会披露,2月24日,潍坊市城市建设发展投资集团发行2023年度第一期超短期融资券项目状态更新为反馈中,拟发行金额10亿元。潍坊城市建设发展投资集团在注册文件补充信息回函中,详细披露了截至2022年3月末发行人主要银行借款、非标融资明细。

高密城投:东方金诚关注到,截至2023年2月8日,经中国执行信息公开网查询,高密市城市建设投资集团有限公司存在2条被执行记录,执行标的合计约1.59亿元;公司控股股东存在1条被执行记录,执行标的为8116.42万元。此外,截至2023年2月1日,公司共有2笔商业票据为逾期状态,逾期余额合计1.00亿元。

鸿达兴业集团:公司公告称,公司于2023年2月24日收到持股5%以上股东鸿达兴业集团有限公司通知,广州中院已裁定受理鸿达兴业集团的破产清算申请,后续进入清算、和解或重整程序尚具有不确定性。

(三)可转债

1. 权益及转债指数

【A股三大股指震荡走弱】2月24日,A股市场主要股指震荡下探,上证指数、深证成指、创业板指分别下跌0.62%、0.81%、1.16%,两市成交额缩量至7258亿,北向资金净流出超50亿元。申万一级行业指数多数震荡走弱,其中非银金融、食品饮料、汽车、电力设备、有色金属、建筑材料、家用电器、房地产等行业跌逾1%,仅国防军工、计算机、通信、纺织服饰、轻工制造、钢铁等行业逆势收涨,其中国防军工涨逾1%。

【转债市场指数震荡整理】2月24日,转债市场主要指数低位震荡整理,中证转债、上证指数、深证转债分别下跌0.29%、0.28%、0.30%,调整幅度不及权益市场。转债市场日成交额645.95亿元,较前一交易日增加42.34亿元。当日,转债个券多数下跌,476只个券中139只上涨,334只下跌,3只持平。个券表现上,当日恒锋转债上涨10.85%,明显领先市场,火炬转债、蓝盾转债、晶瑞转债、润建转债涨超3%,部分个券受交易活跃带动,表现明显好于正股,当日涨幅前十个券市场成交额占比超四成;当日多伦转债跌逾5%,金禾转债、朗新转债、法兰转债、寿仙转债跌逾3%,但多数个券跌幅不大,不及1%。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

2月24日,科思股份、祥源新材发行可转债申请获深交所审核通过,晶澳科技拟发行可转债募资不超过89.6亿元,镇洋发展拟发行可转债募资不超过6.6亿元,三羊马拟发行可转债不超过2.10亿元。

2月24日,健友转债公告不下修转股价格,同时在未来6个月内(即2023年2月25日至2023年8月24日),如再次触发向下修正条款,亦不提出向下修正方案;金农转债公告不下修转股价格,同时在未来六个月(2023年2月25日至2023年8月24日)内,如再次触发向下修正条款,亦不提出向下修正方案;回盛转债公告不下修转股价格,同时在未来六个月(2023年2月24日至2023年8月23日)内,如再次触发向下修正条款,亦不提出向下修正方案;正丹转债公告不下修转股价格,同时在未来六个月(2023年2月25日至2023年8月24日)内,如再次触发向下修正条款,亦不提出向下修正方案;文科转债、瑞达转债公告预计满足转股价格修正条件。

2月24日,明泰转债公告不提前赎回,且自公告披露之日起至2023年8月24日,如再次触发有条件赎回条款时,均不行使提前赎回权利。

(四)海外债市

1. 美债市场:

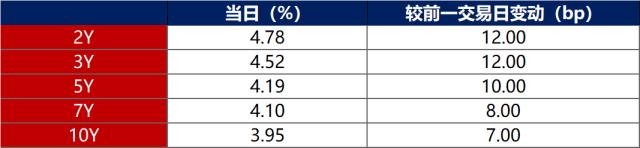

2月24日,由于当日公布的美国1月PCE增长超预期、个人消费支出环比增幅创2021年3月以来最大,进一步强化了今年持续加息的压力,各期限美债收益率由此普遍大幅上行。其中,2年期美债收益率上行12bp至4.78%,10年期美债收益率上行7bp至3.95%。

数据来源:iFinD,东方金诚

2月24日,2/10年期美债收益率利差倒挂幅度小幅扩大5bp至83bp;5/30年期美债收益率利差倒挂幅度小幅扩大5bp至26bp。

2月24日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅下行1bp至2.38%。

2. 欧债市场:

2月24日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行6bp至2.53%;法国、意大利、西班牙10年期国债收益率均分别上行6bp,英国10年期国债收益率上行7bp。

数据来源:英为财经,东方金诚

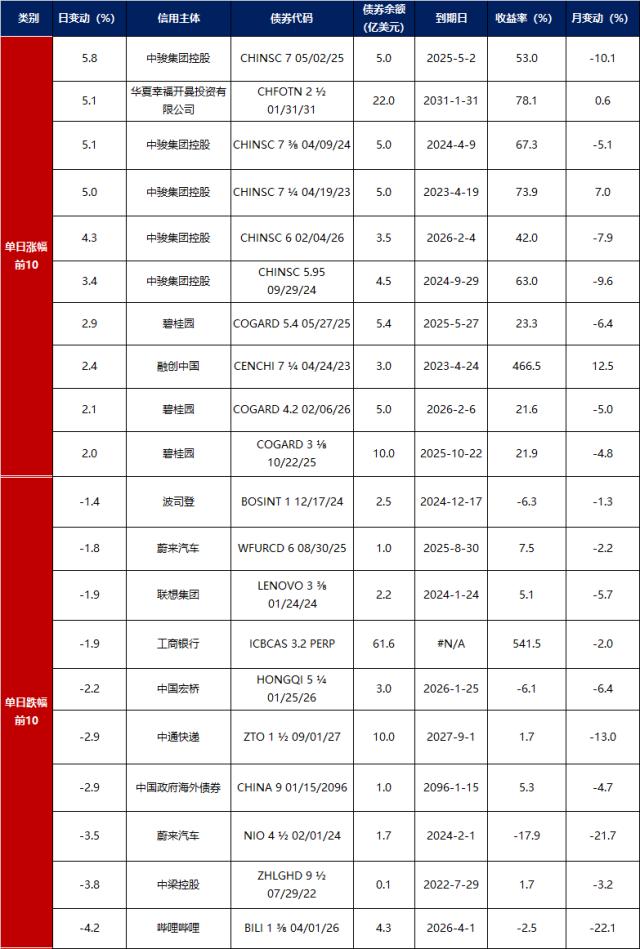

中资美元债每日价格变动(截至2月24日收盘)

数据来源:Bloomberg,东方金诚整理

关键词阅读:债市早报

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持

- 华为哈勃入股千寻智能,进入机器人赛道 或推动行业高成长