债市早报:资金面进一步转松,但股市走强打压债市情绪,主要利率债收益率多数上行

分享到:

分享到:

金融界3月24日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】3月23日,资金面进一步转松,主要资金利率继续下行;股市走强打压债市情绪,银行间主要利率债收益率多数上行;恒大与境外债权人小组已签署重组方案的主要条款,泛海控股计划将五月份美元债进一步延期至6月23日前兑付,“21金科地产MTN001”持有人同意变更债项发行条款等议案;转债市场指数涨幅不及权益,转债个券多数上涨;海外方面,各期限美债收益率继续大幅下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【信托业务分类新规正式下发】据媒体报道,中国银保监会2023年1号文件——《关于规范信托公司信托业务分类的通知》已于3月21日印发。《通知》明确,信托业务分类改革将于2023年6月1日起正式实施。根据《通知》,信托公司应当以信托目的、信托成立方式、信托财产管理内容作为分类维度,将信托业务分为资产服务信托、资产管理信托、公益/慈善信托三大类25个业务品种。同时为有序实施存量业务整改,确保平稳过渡,《通知》为业务分类改革设置了3年过渡期。

【上海市:推动对债务企业实施金融债务重组和重整】据上海市人民政府网站3月23日消息,上海市高级人民法院等印发《上海市加强改革系统集成 提升办理破产便利度的若干措施》。其中提出,加大金融创新和服务支持力度。金融监管部门指导协调银行业债权人按照《金融机构债权人委员会工作规程》要求,积极发起成立金融机构债权人委员会,按照“一企一策”方针,推动对债务企业实施金融债务重组和重整。财政、金融监管部门加强政策支持,积极探索通过提供专项政策性融资担保等方式,推动金融机构敢于为具有营运价值的破产重整企业提供必要的纾困融资,为重整企业恢复生产经营提供现金流支持。鼓励银行业金融机构为破产财产拍卖处置的买受人提供信贷支持,提高破产财产拍卖成功率。

【中证协发文启动证券公司2023年度压力测试工作】中国证券业协会近日发文启动证券公司2023年度压力测试工作。此次压力测试包括综合压力测试和场外衍生品业务压力测试两部分。其中,综合压力测试应涵盖券商各业务及其子公司,场外衍生品业务压力测试的测试主体为截至测试通知发布之日有存量业务的场外期权交易商。券商需在4月14日前上报压力测试结果及相关测试数据。

【中房协会长冯俊:房地产发展的深层次矛盾还没有完全解决】3月23日,“2023房地产TOP500测评成果发布会暨房地产企业发展高峰论坛”在北京召开。《2023房地产开发企业综合实力TOP500测评研究报告》指出,2022年房企拿地投资态度普遍谨慎,存货总额、净利润、资产规模均出现不同程度的下滑。中国房地产业协会会长冯俊在致辞中表示,去年以来的房地产市场调整,既有经济增速调整、疫情的影响,也有房地产长期积累的深层次矛盾的作用。他表示,长期以来,房地产发展对高速度扩张、高杠杆融资的依赖,导致了房地产发展的基础不稳。当需求收缩时,供给同步收缩,双重的压力引起市场快速下行。尤其是依附于房价不断快速增长、销售流畅的融资模式,一旦所依附的条件不复存在,市场急剧下行就难以避免。近期,一系列稳楼市政策推出,使房地产市场继续下行的趋势已经得到扭转。但冯俊指出,房地产发展深层次的矛盾还没有完全解决,完善机制、改善供应结构、调整发展模式、防范化解风险、提振消费信心,还面临很艰巨的任务。

(二)国际要闻

【美国财政部长耶伦修改证词,称准备必要时采取额外的存款行动】3月23日,在前一日的国会听证会上表示监管机构不打算提供“一揽子”存款保险来稳定美国银行体系的美国财长耶伦,在仅仅一天后修改了证词,称准备在必要时采取额外的存款行动;采取强有力措施,以确保银行形势安全;可能会再次使用重要的防风险蔓延工具。在周四的证词中,耶伦删掉了以下在周三作证的这些证词:正如我上周所说,美国银行体系是健全的。联邦政府最近的行动表明我们决心采取必要措施确保储户的储蓄安全。同时,她在周四将上述证词替换为:正如我所说,我们已经使用了重要的工具来迅速采取行动以防止事态蔓延。这些是我们可以再次使用的工具。我们采取的有力措施确保了美国人的存款是安全的。当然,如果有必要,我们会准备采取额外的行动。

(三)大宗商品

【国际原油期货价格微幅收跌,NYMEX天然气价格转跌】3月23日,WTI 4月原油期货收跌0.94美元,跌幅1.32%,报69.96美元/桶;布伦特5月原油期货收跌0.78美元,跌幅1.02%,报75.91美元/桶;NYMEX 4月天然气期货收跌2.27%,报收2.153美元/百万英热单位。

二、资金面

(一)公开市场操作

3月23日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了640亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有1090亿元逆回购到期,因此单日净回笼资金450亿元。

(二)资金利率

3月23日,资金面进一步转松,主要资金利率继续下行:DR001下行39.44bps至1.534%,DR007下行16.85bps至1.918%,其他期限利率多数下行。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月21日,股市走强打压债市情绪,银行间主要利率债收益率多数上行。截至北京时间20:00,10年期国债活跃券230004收益率上行1.00bp至2.8675%;10年期国开债活跃券220220收益率上行0.90bp至3.0490%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

3月23日,5只地产债成交价格偏离幅度超10%。其中,“H1龙控01”跌超16%,“20金科地产MTN002”跌超48%,“20阳城03”跌超53%,“20阳城04”跌超70%,“20宝龙04”跌超84%。

3月23日,3只城投债成交价格偏离幅度超10%。其中,“19青州绿色债”跌超25%,“17南谯国资债”跌超33%;“20潍坊滨投MTN001”涨超12%。

2. 信用债事件:

恒大集团:公司公告称,恒大与境外债权人小组已签署重组方案的主要条款,预计重组协议将于10月1日起生效。

恒大地产:公司旗下“20恒大04”应于2023年3月23日支付自2020年9月23日至2022年9月22日期间的利息,截至2023年3月23日,恒大地产未能按期兑付上述债券利息。

恒大汽车:公司公告称,在无法获得新增流动性的情况下有停产风险。

龙湖集团:据惠誉评级,龙湖集团业绩符合预期,融资渠道改善将支持其评级。

金科股份:公司公告称,“21金科地产MTN001”持有人同意变更债项发行条款等议案。

什邡国有投资:公司公告称,公司控股股东变更为德阳投资控股集团,实控人变更为德阳市国资委。

南京溧水产投:公司公告称,股东变更为南京市溧水区国资和地方金融局。

上海电气集团:公司公告称,上海票交所显示的3904万元逾期商票已全部结清,系我司技术性原因未能及时应答。

中天钢铁:据招商证券公告,“20中天01”债券持有人会议审议通过提前兑付议案。

宝龙实业:15亿元中票完成注册,拟用于项目建设及偿还美元债等。

泛海控股:公司原计划将五月份美元债剩余本金约1.34亿美元延期至2023 年3月23日前兑付,考虑到公司目前流动性安排和资产优化处置进展,上述债券未能如期于2023年3月23日兑付;公司将继续与债券持有人就五月份美元债偿还方案进行友好协商,筹集资金争取尽快支付五月美元债截止到2023年3月23日的利息,并计划将五月份美元债进一步延期至2023年6月23日前兑付。

融信集团:公司拟于2023年3月28日召开“20融信03”2023年第一次债券持有人会议,审议表决相关议案。议案一:关于豁免债券持有人会议召集通知时间等要求的议案;议案二:关于调整宽限期安排的议案,拟提请债券持有人同意调整利息支付安排:在触发《募集说明书》规定的违约事件发生之后给予发行人75日的宽限期,该宽限期内上述条款所约定事件不触发违约(但发生发行人其他债券项下的违约事件或其他债务项下实质性违约的情况除外),若发行人在该宽限期内对本期债券到期本息进行了足额偿付或通过债券持有人会议予以豁免的,则不构成发行人对本期债券的违约,宽限期内不设罚息,按照本期债券票面利率继续支付利息。

荆门农村商业银行:决定不行使“18荆门农商二级”赎回选择权,未赎回部分票息5.3%,发行总额2亿元。

融创中国:公司公告称,预期2022年上半年公司拥有人应占亏损介于180亿元-190亿元;2022年公司拥有人应占亏损270亿元-280亿元。

(三)可转债

1. 权益及转债指数

【A股三大股指继续上扬】 3月23日,权益市场主要指数低开高走、持续上扬,上证指数、深证成指、创业板指分别上涨0.64%、0.94%、0.83%;两市成交额破万亿,北向资金持续净买入。当日申万一级行业指数跌多涨少,但17个行业下跌幅度均不大,其中纺织服饰、钢铁跌幅在0.57%-0.58%,其余行业跌幅不及0.5%;而14个上涨行业中电子、计算机、通信涨幅超过2%,明显领先市场。

【转债市场指数涨幅不及权益】3月23日,转债市场主要指数早盘低位震荡,午后开始走强翻红,但中证转债、上证指数、深证转债仅分别上涨0.08%、0.09%、0.07%,涨幅明显不及主要股指。当日转债市场成交额676.47亿元,较前一交易日减少21.76亿元。当日,转债市场多数个券上涨,476只个券中254只上涨,219只下跌,3只持平。个券表现上,新上市花园转债上涨21%,大幅领先市场,国微转债、润建转债涨超5%;另外,佳力转债跌逾6%、朗新转债跌逾5%,惠城转债跌逾3%,多数个券调整幅度不大。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

今日,山路转债开启申购,测绘转债上市;下周,鹿山转债、柳工转2拟于3月27日开启申购,立高转债拟于3月27日上市,对浙矿转债拟于3月28日上市。

3月23日,新泉股份发行可转债申请获上交所受理,西安银行拟发行可转债募资不超80亿元。

3月23日,奥佳转债、健帆转债公告预计触发转股价格修正条件。

3月23日,晶瑞转债公告不提前赎回,且在未来六个月内(即2023年3月24日至2023年9月23日),如再次触及有条件赎回条款时,均不行使提前赎回权利。

(四)海外债市

1. 美债市场:

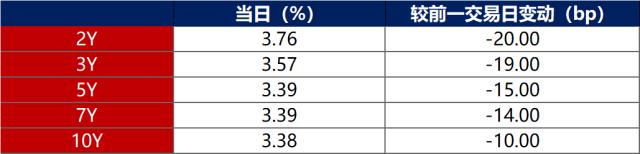

3月23日,各期限美债收益率继续大幅下行。其中,2年期美债收益率下行20bp至3.76%,10年期美债收益率下行10bp至3.38%。

数据来源:iFinD,东方金诚

3月23日,2/10年期美债收益率利差倒挂幅度收窄10bp至38bp;5/30年期美债收益率利差扩大13bp至27bp。

3月23日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行9bp至2.19%。

2. 欧债市场:

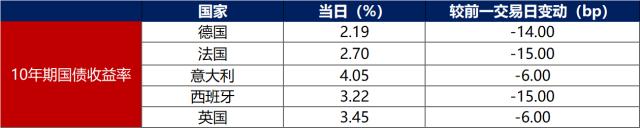

3月23日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行14bp至2.19%;法国、意大利、西班牙、英国10年期国债收益率分别下行15bp、6bp、15bp和6bp。

数据来源:英为财经,东方金诚

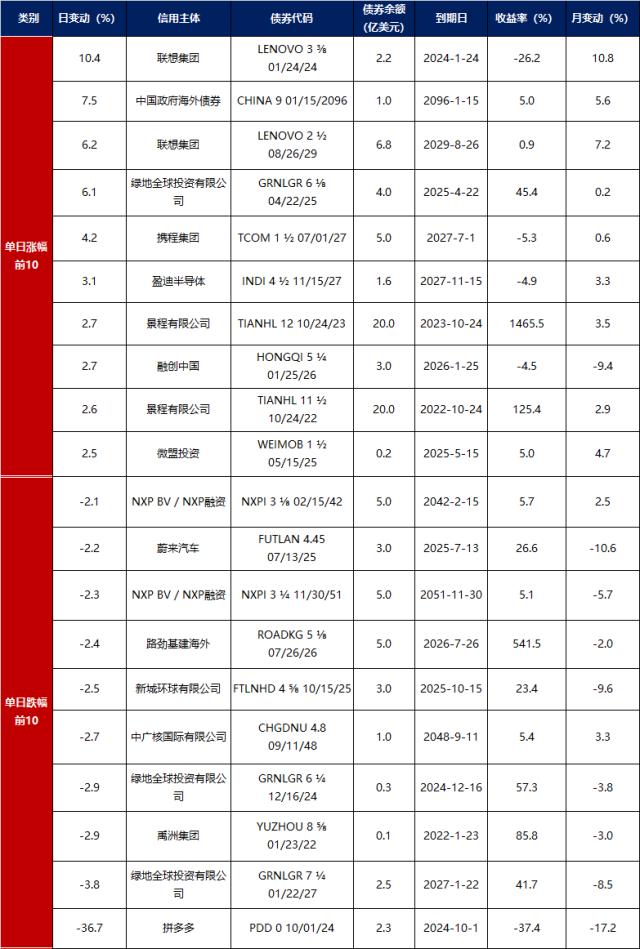

中资美元债每日价格变动(截至3月23日收盘)

数据来源:Bloomberg,东方金诚整理

关键词阅读:债市早报

- “工业牙齿”闪耀中原!金刚石大会开幕,券商力荐两大掘金方向

- 香港稳定币条例落地在即,加快推动从灰色地带迈向制度化发展

- 国产EUV光刻胶取得重要进展,有望打破海外垄断

- 药明康德交出“史上最强”半年报,CRO行业正在迎来三大复苏信号

- 首家机器人6S店开业,机构称人形机器人是AGI落地理想载体

- DDR4销售动能强劲,涨价效应或持续到2025年底

- 盘前公告淘金:包钢股份中标雅鲁藏布江大项目,北方稀土确认利好!药明康德拟上调回购股份价格上限至114.15元/股

- 第100家央企成立!中国长安汽车集团挂牌成立,三大汽车央企格局显现

- 把“人口”当“基建”的时代来了!国家发钱养娃催热四大赛道,或推动权益市场风格转变,补贴之外还有哪些期待?

- 重磅利好!国家发放育儿补贴每孩每年3600元,母婴用品及乳业板块迎来重大发展机遇!