作者:国泰君安固收 覃汉、刘玉

核心观点:

中国特色估值体系最早由证监会主席易会满提出,需针对不同类型的企业制定不同的估值方法。国企转债是我国可转债市场中的重要组成部分。国企转债估值不高,具备一定性价比。特别是处于战略重要行业、实施改革成效显著以及涉及“一带一路”主题的国企转债值得关注。

国企估值体系重塑叠加国企改革背景下,建筑、军工和风光锂储等板块的国企有望实现估值攀升。基建投资作为稳住经济大盘的重要抓手,基建类国企的重要性不言而喻,给予建工转债、北方转债、核建转债、交建转债、中钢转债增持评级。建筑材料作为基建业上游,受益于基建投资持续发力,业绩有望得到提升,冀东转债、天路转债有望边际好转。<?XML:NAMESPACE PREFIX = "O" />

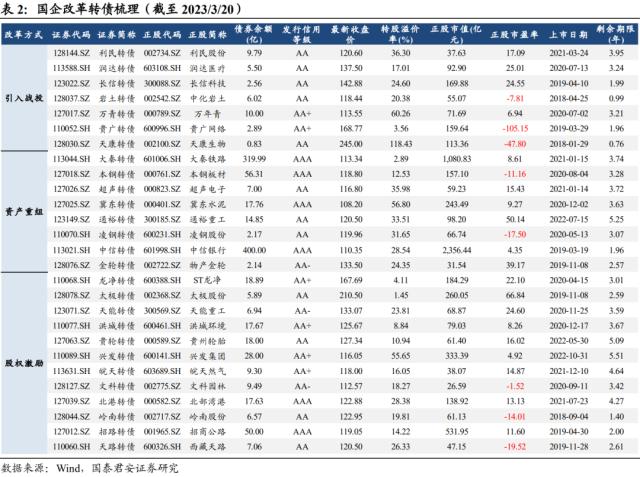

国企改革的方式主要包括引入战略投资者、实施股权激励以及资产重组。自2020年以来,存续转债发行人中,总计有6家国企转债发行人引入战投,9家国企转债发行人实施重大资产重组,24家国企转债发行人实行股权激励。

历史上“一带一路”峰会催化下有关标的均实现阶段性行情,叠加中特估估值提升,双重确定性下上升空间巨大,建议持续关注。给予北方转债、北港转债、合力转债、中钢转债、南航转债增持评级。

正文

1

为什么关注中国特色估值体系

中国特色估值体系最早由证监会主席易会满提出。2022年11月,证监会主席易会满表示:“要把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。”同时,易会满还就上市公司结构与估值、资本市场的投资文化以及投资者结构问题进行了阐述。

中国特色估值体系需针对不同类型的企业制定不同的估值方法。2023年2月,证监会2023年系统工作会议指出:“推动提升估值定价科学性有效性”,“逐步完善适应不同类型企业的估值定价逻辑和具有中国特色的估值体系”。

目前国内市场的证券估值体系基本上是沿袭西方金融理论的DCF现金流折现模型。DCF估值体系主要关注盈利和现金流等财务指标,但也存在忽视企业创造的社会价值等属性的不足,难以完整展现企业的全貌。

中国特色估值体系有望打破西方估值体系重点关注财务价值的局限性。构建中国特色估值体系势必要考虑产业发展特征、所有制经济角色、产业发展战略地位、可持续发展能力以及社会贡献等方面,更好发挥资本市场的资源配置作用。中国特色估值体系更适用于目前的国内市场,能够解决传统估值体系的一些短板,而优质的央国企资产需要得到市场认可。

国有经济是我国经济社会发展的主导力量。国有企业也是A股市场的重要组成部分。尽管国企上市公司数量不到全市场的三分之一,但是总市值接近A股的六成。国有企业数量占A股全部上市公司的32%,国企市值占全市场的57%。

国有企业普遍资产规模较大,收入和利润较高。上市国企总资产占全部上市公司的93%。国有企业是全市场重要的收入和利润贡献者,上市国企营业收入占全部上市公司的77%,净利润占全部上市公司的83%。

国有企业主要分布在金融、公用事业、交通运输、通信、国防军工和能源等多个关乎国计民生的重要领域。国有企业在重要行业创造价值的同时,也积极承担社会责任。

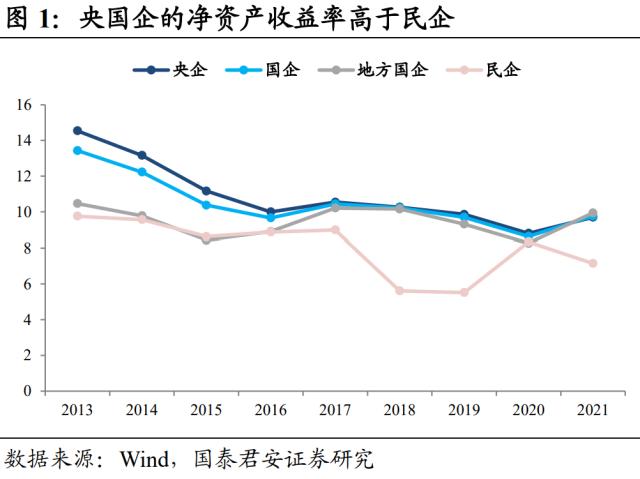

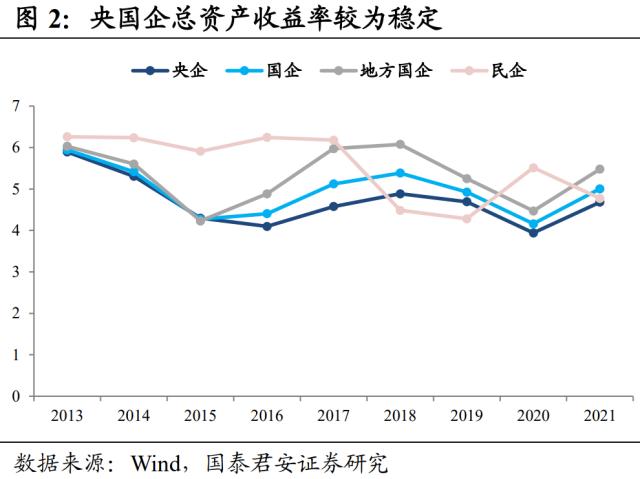

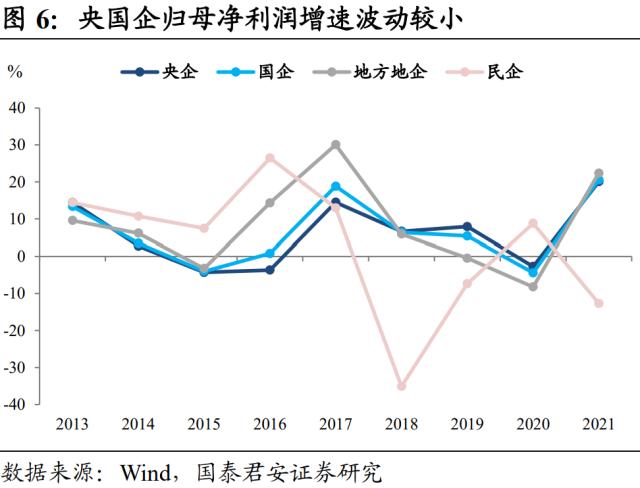

国有企业盈利能力较民企更优,并且较为稳定。中证国企成分的净资产收益率连续多年高于民企,自2020年国企改革三年行动开始以来,国企提质增效取得一定效果,2021年净资产收益率有较大幅度提升。由于国企普遍资产规模较大,总资产报酬率不及民企,但是一直保持较为稳定的状态。

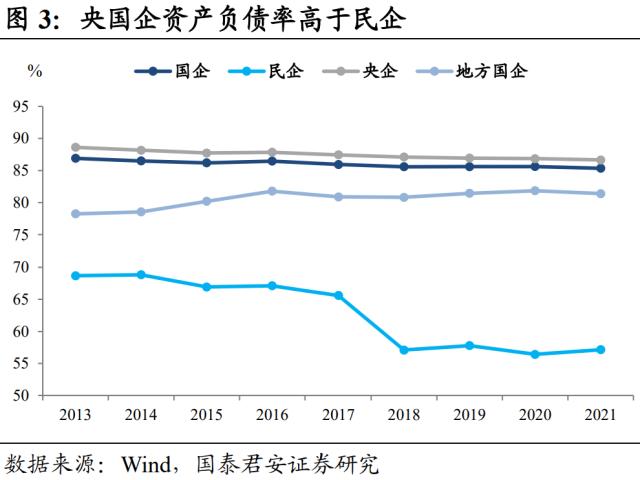

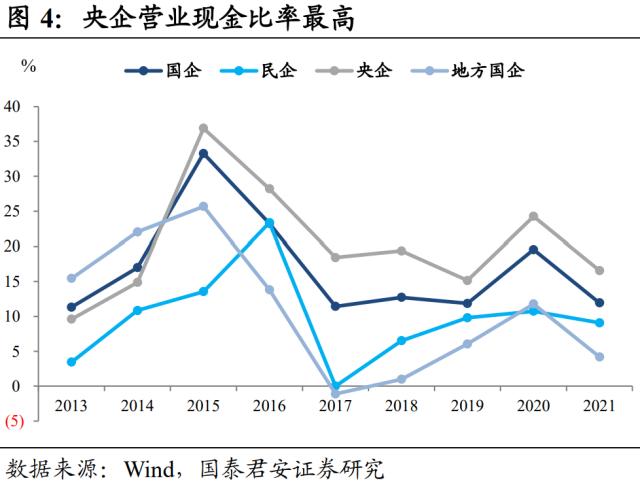

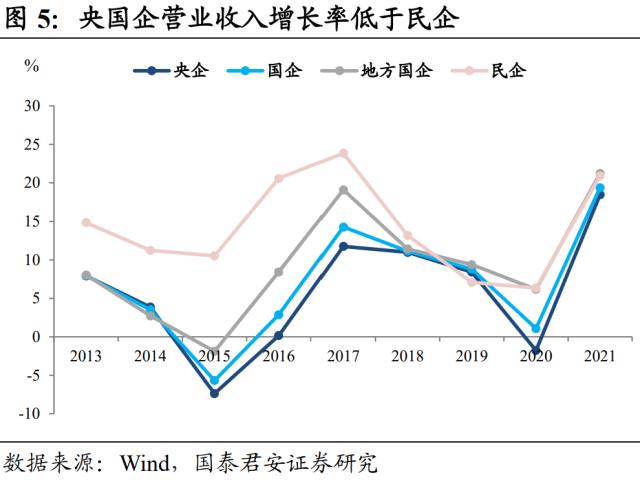

央国企的杠杆水平高于民企,营业现金比率较高。较多国企处于重资产、高资本支出行业,业务属性决定了其负债率较高。国企现金较为充沛,营业现金比率高于民企。但是成长性角度,部分民企确实较为突出,国企营业收入增长率低于民企,2021年经过国企改革,国企营收和归母净利润实现较快增长。

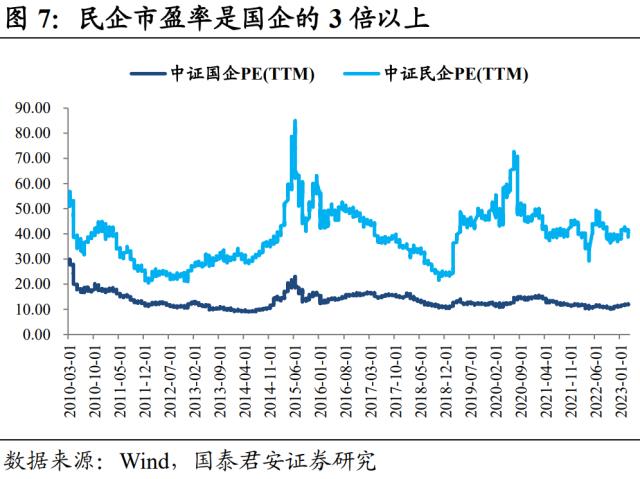

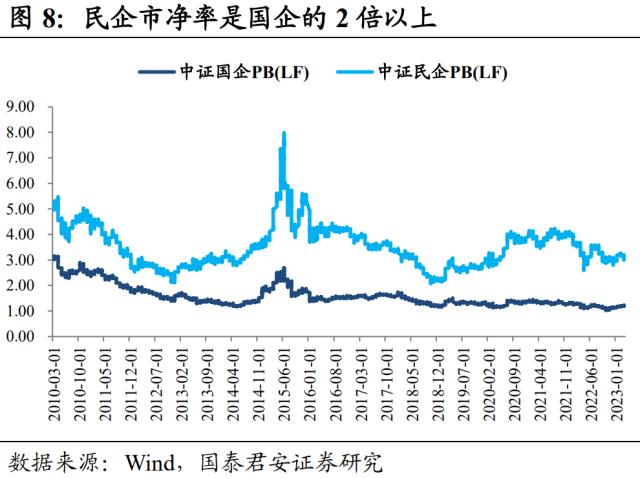

国企当前估值水平处于历史低位,长期盘桓在底部。目前中证国企的市净率仅为1.20倍,处于自2010年3月份以来的9.45 %分位数;中证央企的市净率仅为1.02倍,处于自2010年3月份以来的10.85 %分位数。中证国企的市盈率为11.95倍,处于自2010年3月份以来的34.60 %分位数;中证央企的市盈率为10.00倍,处于自2010年3月份以来的31.24 %分位数。央国企估值波动较小,长期在低位徘徊。

国企估值水平明显低于民企,具备较高性价比。尽管国企盈利能力和质量并不输于民企,但是由于成长性较弱,估值水平远不如民企。长期来看,民企和国企的估值水平差距呈现略微扩大趋势。目前中证民企的市盈率为中证国企的3.30倍,中证民企的市净率为中证国企的2.55倍。短期来看,民企估值水平阶段性下降,民企和国企的估值水平差距有所回落。

中国特色估值体系有望打破过去国企低估值的局面。央国企盈利较为稳定,为推动经济发展做出了重要贡献。并且央国企在承担社会责任方面扮演了重要角色,中国特色估值体系势必要重新考量央国企的战略重要性以及创造巨大的社会价值,对于国企估值改善具有强劲推动。

2

国企转债的分布特征

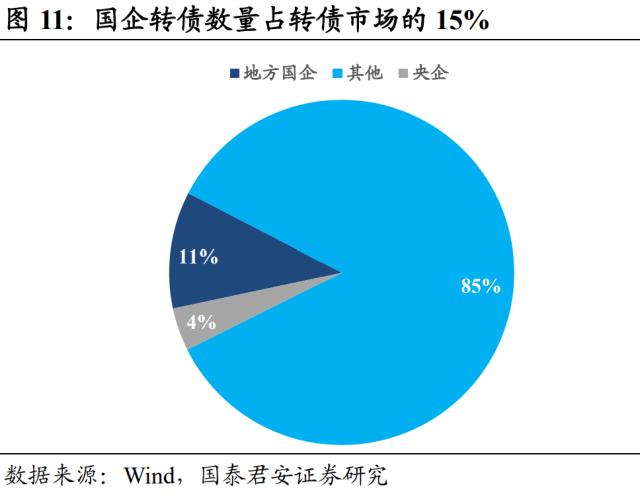

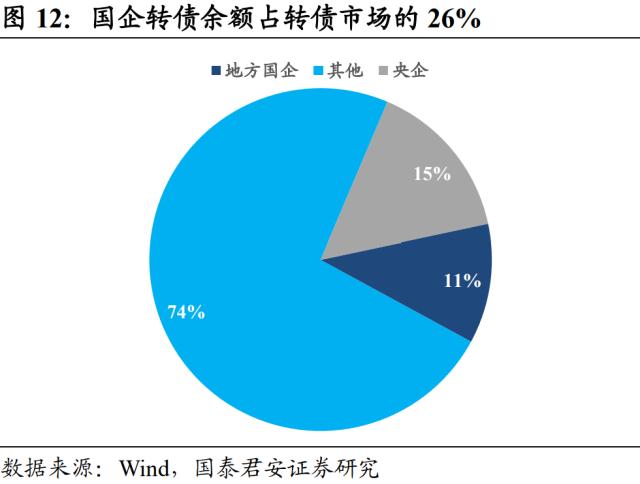

国企转债是我国可转债市场中的重要组成部分。尽管国企转债数量仅占全市场的15%,但是债券余额占到全市场的26%。截至2023年3月20日,现存国企转债数量74只,其中地方国企54只,占全市场的11%,央企转债数量为20只,占全市场的4%;现存国企转债余额为2,208亿元,其中地方国企转债余额937亿元,占转债市场的11%,央企转债余额1271亿元,占全市场的15%。

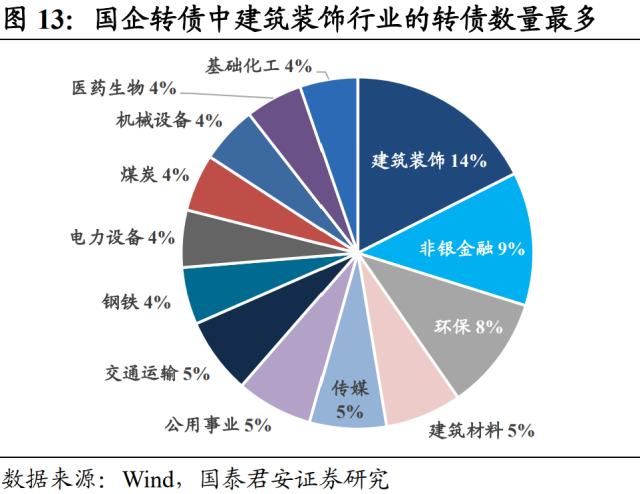

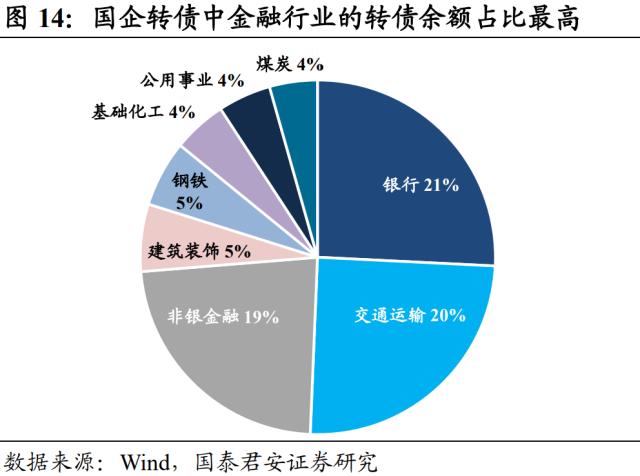

分行业来看,国企转债中建筑装饰行业的转债数量最多,占国企转债的14%,其次是非银金融和环保,分别占比9%和8%。从债券余额来看,金融行业的国企转债余额最大,银行国企转债占21%,非银金融国企转债占19%,交通运输行业的国企转债余额占比为20%。一些金融和交运行业的转债是公募基金的底仓转债。

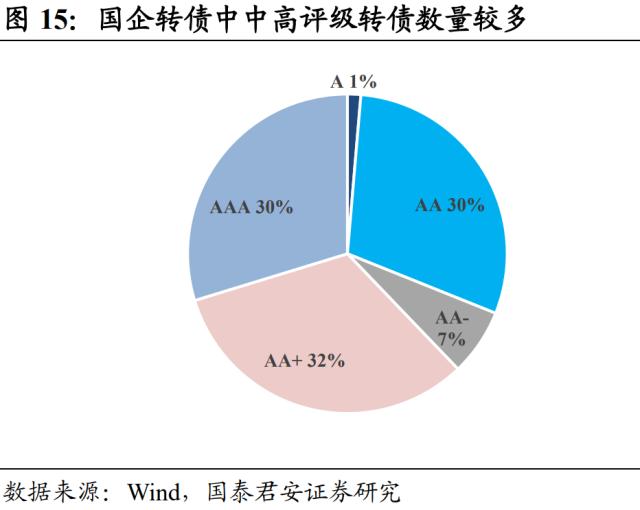

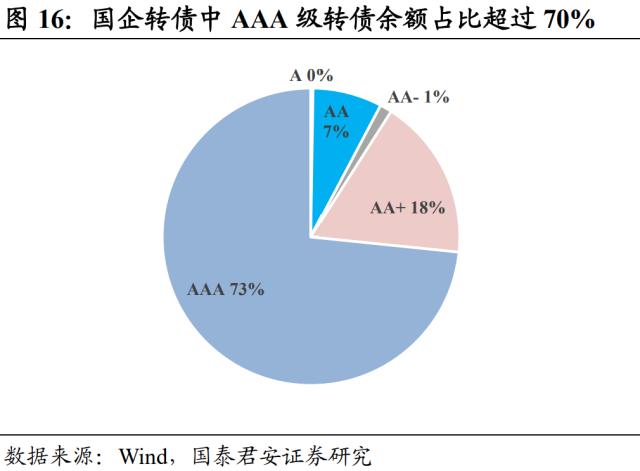

国企转债中绝大部分为中高评级。从数量来看,国企转债中中高评级的转债数量较多,其中AAA占比30%,AA+占比32%,AA占比30%。从存续规模来看,AAA评级的国企转债余额占比73%,AA+评级占比18%。

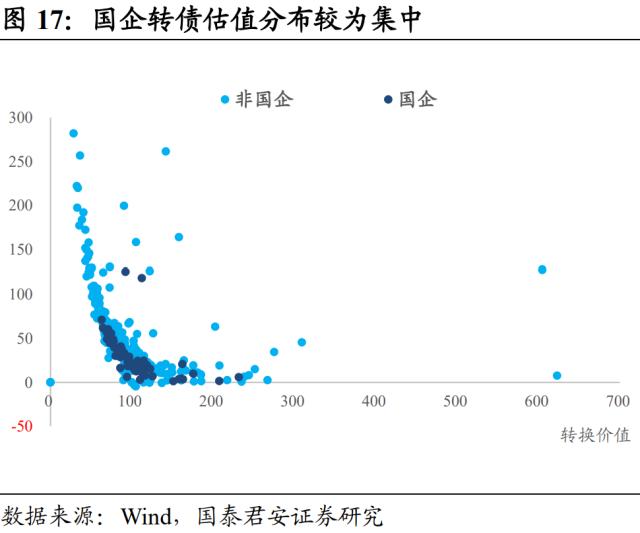

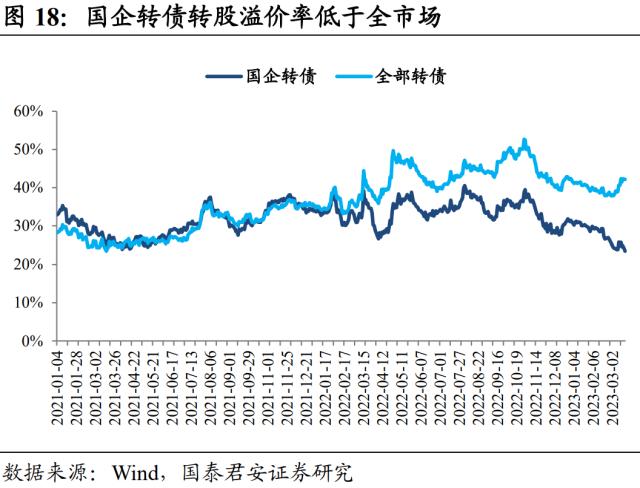

国企转债的估值低于全市场。国企转债的转股溢价率低于全市场,并且差距逐渐走阔。国企转债平价大多分布在70-110之间,其中平价在80-90区间的国企转债数量占比22%,90-100平价占比18%,100-110平价占比16%,70-80平价占比15%,平价在70以下占比5%,平价在110以上占比14%。

国企转债转股溢价率集中分布在20%-40%之间,其中转股溢价率在10%-20%区间的国企转债数量占比26%,20%-30%区间占比22%,30%-40%区间占比16%,10%以下占比18%,40%以上占比19%。

3

哪些国企转债值得关注

国企转债的估值抬升仍有潜力,标的具备一定性价比,特别是处于战略重要行业、实施改革成效显著以及涉及“一带一路”主题的国企转债值得关注。

3.1. 重要行业国企转债有望估值提升

国企估值体系重塑叠加国企改革背景下,建筑、军工和风光锂储等板块的国企有望实现估值攀升。基建投资作为稳住经济大盘的重要抓手,基建类国企的重要性不言而喻,给予建工转债、北方转债、核建转债、交建转债、中钢转债增持评级。建筑材料作为基建业上游,受益于基建投资持续发力,业绩有望得到提升,冀东转债、天路转债有望边际好转。

国防军工企业涉及国家安全,国企改革期间实现增效提质,给予天箭转债、应急转债增持评级。风光锂储行业符合国家战略发展方向,未来有望成为具备全球竞争力的核心产业,战略地位推动估值抬升,给予锂科转债、通裕转债、天能转债增持评级。

锂科转债,正股长远锂科主要产品包括三元正极材料及前驱体、钴酸锂正极材料、球镍等,是三元正极材料市场的龙头企业。拥有宁德时代、比亚迪等大型客户。2022前三季度实现营业收入126.62亿元,同比增长179.87 %;实现归母净利润11.14亿元,同比增长128.66 %。虽然下游需求变化可能导致短期业绩波动,但公司在锂电领域有较强的参与价值。

核建转债,正股中国核建,核电工程建设龙头企业,主要从事军工工程、核电工程及工业与民用工程的建设业务,是我国国防军工工程重要承包商之一。2022前三季度实现营业收入771.20亿元,同比增长20.27 %;实现归母净利润12.78亿元,同比增长22.72 %。

交建转债,正股新疆交建。新疆交通建设行业大型企业集团,主要以公路、桥梁、交通安全设施、科技养护、路桥试验检测等经营项目为主,2022前三季度实现营业收入48.50亿元,同比下降29.04%;实现归母净利润2.22亿元,同比增长28.04%。

3.2. 涉及改革动作的国企转债值得布局

国企改革的方式主要包括引入战略投资者、实施股权激励以及资产重组。其中,股权激励是较多采用的国企改革方式。通过股权激励发挥员工的能动性,从而提升公司的业绩和股价。引入战投可以促进国企资源优化配置和业务整合。资产重组则能够有助于国企整合资源,做大做强,提质增效。

自2020年以来,存续转债发行人中,总计有6家国企转债发行人引入战投,9家国企转债发行人实施重大资产重组,24家国企转债发行人实行股权激励。给予通裕转债、龙净转债增持评级。

通裕转债,正股通裕重工主营风电零部件中的主轴和铸件,主轴方面在国内的市占率仅次于金雷股份,两者相加市占率30%以上,竞争格局相对较好,公司在铸件领域的产能同样排名前列。2022年前三季度,公司实现总营业收入为43.61亿元,同比增加1.73%。归母净利润1.72亿,同比下降34.42%。虽然主轴环节议价能力相对有限,但是公司的收入增速保持稳定,风电装机抬升背景下依然受益。

龙净转债,正股ST龙净,业务涵盖大气污染治理、水污染治理、固危废处置、生态修复及保护等,在全国建立了11大研发生产基地,总面积超过100万平方米,是国内大气污染治理龙头企业。公司存量工程和运营在手订单充足,托管运营业务积极推进,主业稳定且不断开拓各类转型新能源业务,上行空间充足。

3.3. “一带一路”主题的国企转债上升空间巨大

“一带一路”主题持续活跃,高峰论坛之前行情有望延续。2023年是共建“一带一路”倡议提出十周年,第三届“一带一路”国际合作高峰论坛作为2023年两大主场外交活动之一,带动市场预期持续升温。防疫优化之后,跨国业务有望快速回复,海外订单带来业绩高增。

历史上“一带一路”峰会催化下有关标的均实现阶段性行情,叠加中特估估值提升,双重确定性下上升空间巨大,建议持续关注。给予北方转债、北港转债、合力转债、中钢转债、南航转债增持评级。

北方转债,正股北方国际,“一带一路”开路先锋,2021年货物贸易营收占比54%,国际工程承包营收占比占比26%,克罗地亚风电项目贡献利润。2022前三季度实现营业收入91.82亿元,同比增长18.59%;实现归母净利润4.99亿元,同比增长1.33%。

北港转债,正股北部湾港。公司作为连接东盟与我国中西部和大湾区的纽带,在低基数的基础上正起步迅速增长。2022前三季度实现营业收入45.15亿元,同比增长10.26 %;实现归母净利润7.76亿元,同比增长4.21 %。

合力转债,正股安徽合力,叉车市场龙头,受益于“一带一路”倡议,国际产能和装备合作不断推进,出口占比不断提升。2022前三季度实现营业收入118.85亿元,同比增长1.09 %;实现归母净利润6.86亿元,同比增长34.34%。

风险提示:国企估值提升不及预期;利好政策落地不及预期;转债估值出现压缩。

关键词阅读:中特估