来源:郁言债市

摘要

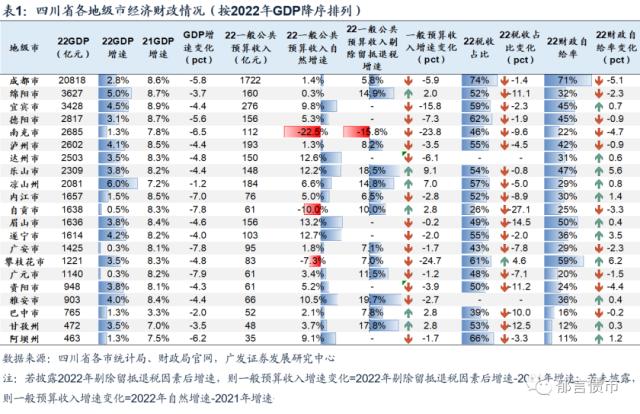

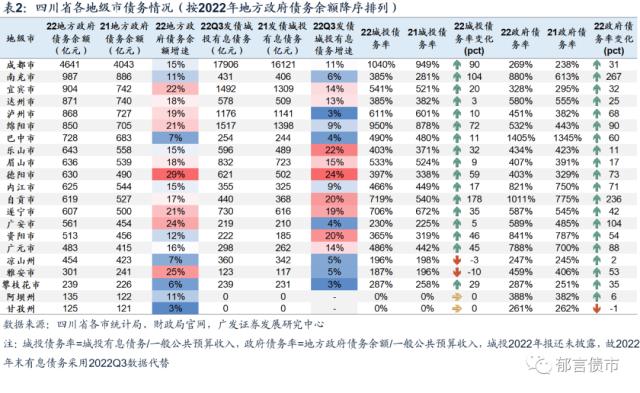

地级市层面,2022年四川省大多数市州一般公共预算收入实现增长,仅攀枝花市、自贡市和南充市下降。自然口径下,眉山市、遂宁市、达州市、乐山市增速在12%以上。 剔除留抵退税因素后,除南充市仍为负值外,披露数据的市州一般公共预算收入增速均在5%以上,雅安市和乐山市更高,在18%以上。经济数据方面,2022年成都市GDP首次突破2万亿元大关,凉山州GDP首次突破2000亿元。债务负担方面,2022年仅凉山州和雅安市城投债务率下降,甘孜州政府债务率下降。

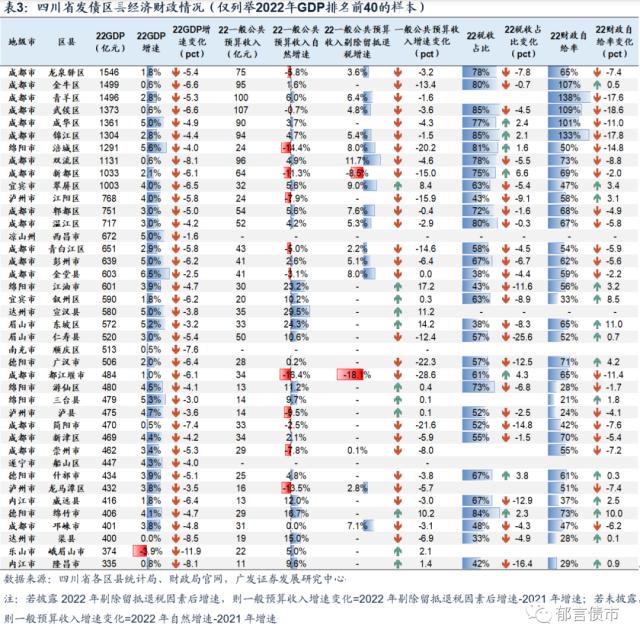

区县层面,四川省多数发债区县财力较弱,仅11个区县一般公共预算收入在50亿元以上。这11个区县除眉山仁寿县外均属于成都市,其中武侯区、青羊区一般公共预算收入在100亿元以上,财力较强。

2022年一般公共预算收入在50亿元以上的11个区县中,眉山仁寿县属于2022年新晋区县,主要由于非税收入增长较多。其余属于成都市的10个区县财政收入质量较高,税收占比高于70%,财政自给率高于60%。 30-50亿元的12个区县中,遂宁射洪市、达州宣汉县、眉山东坡区、绵阳江油市一般公共预算收入自然增速均在20%以上。

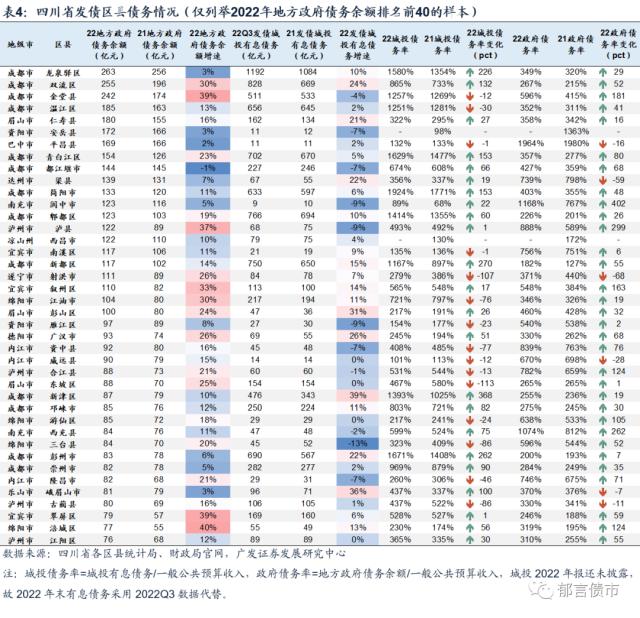

债务负担方面,2022年四川省有23个区县城投债务率下降,11个区县政府债务率下降。眉山东坡区、遂宁射洪市、泸州古蔺县、绵阳三台县2022年城投债务率下降幅度较大,降幅超过80个百分点。达州渠县、广安武胜县、宜宾江安县政府债务率下降幅度超过50个百分点。

四川省各市州城投公募债平均估值分化明显,达州市、泸州市、成都市、宜宾市、乐山市和德阳市平均估值相对较低,在4.0%以下。这些地市经济财政实力处于省内中上游水平,其中德阳市估值最低主要因为样本券平均剩余期限最短(0.5年)。而资阳市、雅安市、巴中市、南充市、遂宁市和内江市平均估值相对较高,在7.0%以上。其中,南充市较高主要因为样本券期限较长,为5.7年,其余五市经济财政实力均较弱。

区县层面,由于四川省多数发债区县财力较弱,大部分区县城投公募债平均估值在5%以上。平均估值在4.0%以下的8个区县均属于成都市,大部分属于一圈层,这些区县财政实力较强,2022年一般公共预算收入均在50亿元以上。

核心假设风险。财政收入大幅下滑,城投政策收紧,负面事件超预期。

1

眉山、遂宁、达州和乐山一般公共预算收入增速超12%

2022年四川省大多数市州一般公共预算收入实现增长,仅攀枝花市、自贡市和南充市下降。具体来看,自然口径下,21个市州中有11个一般公共预算收入增速在5%(含)以上,眉山市、遂宁市、达州市、乐山市增速在12%以上,其中眉山市以13.2%的增速领跑,主要是国有资源(资产)有偿使用收入增长近150%。剔除留抵退税因素后,除南充市仍为负值外,披露数据的市州一般公共预算收入增速均在5%以上,雅安市和乐山市更高,在18%以上。经济数据方面,2022年成都市GDP首次突破2万亿元大关,占全省GDP比重近4成,但增速仅为2.8%,低于全省水平(2.9%)。此外,凉山州GDP首次突破2000亿元,增速达6.0%,居全省首位。自贡市、广元市和广安市GDP增速较低,未超过0.5%。

债务负担方面,我们用城投债务率(城投有息债务/一般公共预算收入,下同)和政府债务率(地方政府债务余额/一般公共预算收入,下同)来衡量,仅供投资者参考。2022年四川省多数市州城投债务率上升,具体来看,21个市州中甘孜州、阿坝州暂无发债城投,仅凉山州和雅安市城投债务率下降,并且下降幅度在10个百分点以内,主要得益于一般公共预算收入增速高于城投有息债务增速。政府债务率方面,只有甘孜州实现微降,其余市州地方政府债务余额增速均大于一般公共预算收入增速。

2

11个区县一般公共预算收入在50亿元以上

区县层面,本文分析仅限于四川省有发债城投的66个区县,其中多数区县财力较弱,仅11个区县2022年一般公共预算收入在50亿元以上。具体来看,这11个区县除眉山仁寿县外均属于成都市,其中武侯区、青羊区一般公共预算收入在100亿元以上,财力较强。

2022年一般公共预算收入在50亿元以上的11个区县中,眉山仁寿县属于2022年新晋区县,一般公共预算收入由2021年的45.4亿元增长至2022年的50.3亿元,主要由于国有资源(资产)有偿使用收入增长近13亿元,但税收收入下降24%,所以导致税收占比下降至57%。其余属于成都市的10个区县财政收入质量较高,税收占比高于70%,财政自给率高于60%。其中,新都区一般公共预算收入自然增速及剔除留抵退税因素后增速均为负。经济数据方面,成华区2022年GDP增速相对较高,为5%,其余10个区县在0.6%-3.0%。

2022年一般公共预算收入在30-50亿元的12个区县中,遂宁射洪市、达州宣汉县、眉山东坡区、绵阳江油市财政收入表现较好,一般公共预算收入自然增速在20%以上,其中射洪市增速高达48.7%,排全省首位,主要是锂电产业税收收入高速增长和沱牌集团税收收入稳中有增,税收收入增长73.1%。眉山东坡区、绵阳江油市增速较高主要是非税收入大幅增长超40%。经济数据方面,成都金堂县GDP增速达6.5%,为全省最高,主要得益于规上工业增加值增长12.5%。都江堰市和简阳市GDP增速较低,分别为1.0%和0.5%。

2022年一般公共预算收入在30亿元以下的43个区县中,宜宾江安县、泸州古蔺县表现较好,2022年一般公共预算收入自然增速在20%以上,GDP增速在4.0%以上。这两个县财政收入质量也较高,税收占比在70%以上。其中江安县全力打造千亿锂电产业集群,江安经开区已入驻天宜锂业、光原锂电、海丰和锐等多家企业,2022年税收收入增长111.9%。而古蔺县拥有知名白酒品牌郎酒,税收收入占比高达83%。

债务负担方面,2022年四川省有23个区县城投债务率下降,11个区县政府债务率下降。具体来看,眉山东坡区、遂宁射洪市、泸州古蔺县、绵阳三台县2022年城投债务率下降幅度较大,降幅超过80个百分点,其中遂宁射洪市、泸州古蔺县政府债务率也下降,主要得益于一般公共预算收入增速较高。此外,达州渠县、广安武胜县、宜宾江安县政府债务率下降幅度超过50个百分点。

3

四川省各市州城投债平均估值分化明显

四川省各市州城投公募债平均估值分化明显,达州市、泸州市、成都市、宜宾市、乐山市和德阳市平均估值相对较低,在4.0%以下。这些地市经济财政实力处于省内中上游水平,其中德阳市估值最低主要是样本券平均剩余期限最短(0.5年)。而资阳市、雅安市、巴中市、南充市、遂宁市和内江市平均估值相对较高,在7.0%以上。其中,南充市较高主要因为样本券期限较 长,为5.7年,其余五市经济财政实力均较弱。广元市、自贡市、绵阳市、眉山市、广安市、攀枝花市和凉山州平均估值在4.5%-7.0%。

从各市州城投私募债平均估值来看,乐山市、南充市、德阳市、达州市和宜宾市平均估值相对较低,在4.5%以下,这些地市经济财政处于省内中上游,并且城投债务率不算很高,处于省内中下游。成都市平均估值为4.7%,主要是被弱区县、低评级样本券拉高了估值。

区县层面,由于四川省多数发债区县财力较弱,大部分区县城投公募债平均估值在5%以上。资阳雁江区和成都的都江堰市估值更高,在10%以上,其中雁江区经济财政实力较弱,2022年一般公共预算收入不足20亿元,并且在2018年进行过财政重整,而都江堰市发生过城投非标违约等舆情事件。平均估值在4.0%以下的8个区县均属于成都市,大部分属于一圈层,这些区县财政实力较强,2022年一般公共预算收入均在50亿元以上。龙泉驿区和郫都区虽然财力也较强,但平均估值分别为4.4%和4.2%,主要是因为城投债务率较高。

从区县城投私募债平均估值来看,成都市主城五区最低,在3.6%以下,其2022年GDP均在1300亿元以上,一般预算收入均在85亿元以上。而资阳雁江区、泸州合江县和纳溪区、绵阳江油市平均估值相对较高,在8%以上。

风险提示:

财政收入大幅下滑:若区域财政收入大幅下滑,城投偿债压力将上升。

城投政策收紧:若城投政策超预期收紧,再融资压力将上升。

负面事件超预期:若城投非标违约、商票逾期等负面事件超预期增多,城投债借新还旧压力将上升。

关键词阅读:财政