地产中资美元债的投资回报率已走出22年11月初的市场底部,自2月以来持续上行,近两周受金融风险事件影响小幅盘整。2021年下半年以来,高收益地产中资美元债快速下行,并带动投资级地产中资美元债同步下行。2022年11月,受“三支箭”等融资政策推动,中资美元债投资回报总指数触底回升,此后一直延续上行趋势,近两周受金融风险扰动小幅回调。回顾2022年,地产中资美元债市受信用风险事件和地产政策两大因素推动,整体呈现震荡格局,年末收益率明显下行。

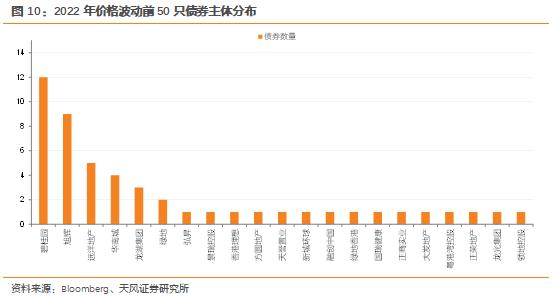

不同梯队间,二级价格表现分化明显。按企业性质,整体上国企债券价格平稳居于高位,民企债券价格于去年经历剧烈波动,未出险民企目前债券价格有所回调。从债券价格波动看,碧桂园和旭辉分列波动幅度最大的前五十只债券数量最多的两个主体,体现市场对民营房企的担忧情绪。<?XML:NAMESPACE PREFIX = "O" />

相较之下,一级市场仍偏冷,但万达连续增发两笔债券,中资地产美元债的融资渠道重新打开。

如何看待后续地产中资美元债走势?

利率风险方面,美联储传递边际宽松信号,且年内存在降息可能,方向上看,后续美债利率回落概率较大,后续十年美债利率大概率在3-4%区间运行。信用风险方面,2023年政策着力于地产资产负债表修复,宏观上既然是资产负债表修复的开始,微观上信用风险就有收敛的基础,从这个角度出发房企信用风险可能减弱。需要注意的是全球流动性风险,近期硅谷银行等海外事件对美元流动性造成扰动,美元流动性再度紧张,后续主要观察总体海外事件的演绎,预计全球流动性可能仍有扰动风险。综合评估,二季度地产中资美元债仍可相对看好。

风险提示:

关键词阅读:中资美元债