债市早报:隔夜回购加权利率续跌,但七天回购加权利率继续上行,银行间主要利率债收益率普遍小幅上行

分享到:

分享到:

金融界3月31日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】3月30日,隔夜回购加权利率续跌,但七天回购加权利率继续上行;银行间主要利率债收益率普遍小幅上行;华润置地已完成124亿收购华夏幸福4间公司股权,“20融信03”2023年第一次债权持有人会议同意调整宽限期;转债市场指数走势分化,转债个券多数下跌;海外方面,各期限美债收益率走势分化,但普遍变化不大,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【国务院总理李强出席博鳌亚洲论坛2023年年会开幕式并发表主旨演讲】3月30日,国务院总理李强出席博鳌亚洲论坛2023年年会开幕式并发表主旨演讲。李强强调,在不确定的世界中,中国的确定性是维护世界和平与发展的中流砥柱。中国发展的目标和前景是确定的。一个长期稳定、一心发展的中国,一个脚踏实地、勇毅前行的中国,一个自信开放、乐于共享的中国,一定是世界繁荣稳定的巨大力量。中国经济增长动能和态势是强劲的,有信心有能力推动中国经济巨轮乘风破浪、行稳致远,为世界经济发展作出更大贡献。

同日,李强在博鳌同出席博鳌亚洲论坛2023年年会的中外企业家代表座谈。李强指出,中国政府将持续为各类企业发展提供更优的环境和服务,将继续保持宏观政策相对稳定,更加主动对接高标准国际经贸规则,打造市场化、法治化、国际化一流营商环境。中国对吸引和利用外资工作一直高度重视,下一步将进一步放宽市场准入,支持各类开放平台加快形成与国际通行规则相衔接的制度体系和监管模式,扎实推动共建“一带一路”高质量发展。投资中国就是选择了更好的未来。

【两部门发布《关于协同做好不动产“带押过户”便民利企服务的通知》】自然资源部、银保监会发布《关于协同做好不动产“带押过户”便民利企服务的通知》。通知指出,各地要在已有工作的基础上,根据当地“带押过户”推行情况、模式及配套措施情况,深入探索,以点带面,积极做好“带押过户”。要推动省会城市、计划单列市率先实现,并逐步向其他市县拓展;要推动同一银行业金融机构率先实现,并逐步向跨银行业金融机构拓展;要推动住宅类不动产率先实现,并逐步向工业、商业等类型不动产拓展。实现地域范围、金融机构和不动产类型全覆盖,常态化开展“带押过户”服务。

【财政部:1-2月国有企业利润总额同比增长9.9%】3月30日,财政部发布2023年1-2月全国国有及国有控股企业经济运行情况。1-2月,全国国有及国有控股企业(以下称国有企业)效益企稳回升,实现良好开局。1-2月,国有企业营业总收入122395.2亿元,同比增长5.0%;国有企业利润总额6505.6亿元,同比增长9.9%;国有企业应交税费10923.9亿元,同比增长3.2%;2月末,国有企业资产负债率64.6%,上升0.3个百分点。

【IMF将对今年中国经济的增长预期调高至5.2%】3月30日,国际货币基金组织(IMF)总裁格奥尔基耶娃出席了博鳌亚洲论坛2023年年会开幕式并致辞。格奥尔基耶娃预测,今年,中国经济增长对全球经济增长的贡献率将达到三分之一,或者超过三分之一。在最新一期《世界经济展望报告》中,国际货币基金组织将对今年中国经济的增长预期由4.4%调高至5.2%。

【国务院参事室娄洪:针对当前城投国企债务形势严峻等情况,应进一步强化对债券项目配套投资管理】3月29日,国务院参事室特约研究员娄洪在《债券杂志》撰文称,当前地方政府债务风险问题受到各方面高度关注,特别是对地方政府的隐性债务、融资平台类国有企业经营性债务风险的讨论尤为集中。在地方政府专项债券从发行到偿还的过程中,管理规范化程度高、信息透明度高,可控程度也相对较高,但一些风险因素仍然值得高度关注:一是债券项目的配套投资资金风险、二是债券项目收益风险、三是土地收益下滑产生的风险。

【上清所推出债券现金要约收购和置换线上化服务】据上清所官网发布,为提升发行人主动债务管理业务办理效率,上海清算所于2023年3月30日正式对外推出现金要约收购和置换线上化服务,并同步修订发布了《银行间市场清算所股份有限公司现金要约收购业务操作须知》和《银行间市场清算所股份有限公司置换业务操作须知》。

(二)国际要闻

【美国四季度GDP终值2.6%,核心PCE再度上修,2022全年GDP为2.1%】3月30日,美国商务部经济分析局(BEA)数据显示,美国四季度实际GDP年化季环比终值为2.6%,略低于预期和前值2.7%。三季度实际GDP年化季环比上修为3.2%。备受关注的通胀指标全面上修。美国四季度个人消费支出(PCE)价格指数上涨3.7%,扣除食品和能源之后的核心PCE价格指数上涨4.4%,初值为3.9%。BEA表示,2022年美国实际GDP增长第三次估算结果为2.1%,2021年为5.9%。BEA表示,实际GDP在第四季度放缓,同比增长2.6%,而在第三季度增长了3.2%。放缓主要反映了出口下降以及消费支出、非住宅固定投资和州和地方政府支出的减速。这些变化部分被私人投资的上升、住宅固定投资的小幅下降和联邦政府支出的加速所抵消。进口在第四季度的下降程度比第三季度小。

【美联储三高官齐发声,强调降通胀】美联储官员在最新讲话中继续强调降低通胀的必要性。3月30日,共有三位美联储高级官员发言,他们的立场与上周美联储主席鲍威尔表态相呼应,即虽然银行业面临压力,但政策制定者不会因此不顾恢复价格稳定的责任。2024年有FOMC会议投票权的里士满联储主席巴尔金称,现在对5月怎样加息没有任何看法,通胀仍很高,若通胀风险持续,可以进一步加息,鉴于前景面临的不确定性,利率路径有范围很广的可能结果;2025年有FOMC会议投票权波士顿联储主席柯林斯称,银行业的压力让人难以判断怎样的利率政策合适,但再加息25个基点似乎是合理的,她目前预计会适度收紧货币,然后维持到今年底;今年有FOMC会议投票权的明尼阿波利斯联储主席卡什卡利称,他致力于让通胀回落到目标2%,现在还没有完全明确金融系统动荡会产生什么影响。

(三)大宗商品

【国际原油期货价格止跌转涨 NYMEX天然气价格回升】3月30日,WTI 5月原油期货收涨1.40美元,涨幅1.92%,报74.37美元/桶;布伦特5月原油期货收涨0.99美元,涨幅1.26%,报79.27美元/桶;NYMEX 5月天然气期货收涨5.68%,报收2.104美元/百万英热单位。

二、资金面

(一)公开市场操作

3月30日,央行公告称,为维护季末流动性平稳,当日以利率招标方式开展了2390亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有640亿元逆回购到期,因此单日净投放1750亿元。

(二)资金利率

3月30日,隔夜资金供给依旧泛滥,隔夜回购加权利率续跌,但跨季需求更趋旺盛,七天回购加权利率继续上行:当日DR001下行7.12bps至0.755%,DR007上行15.16bps至2.289%,其他期限利率多数下行。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月30日,股市午后走升,现券期货午后转弱,银行间主要利率债收益率普遍小幅上行。截至北京时间20:00,10年期国债活跃券230004收益率上行0.70bp至2.8600%;10年期国开债活跃券220220收益率上行0.85bp至3.0535%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

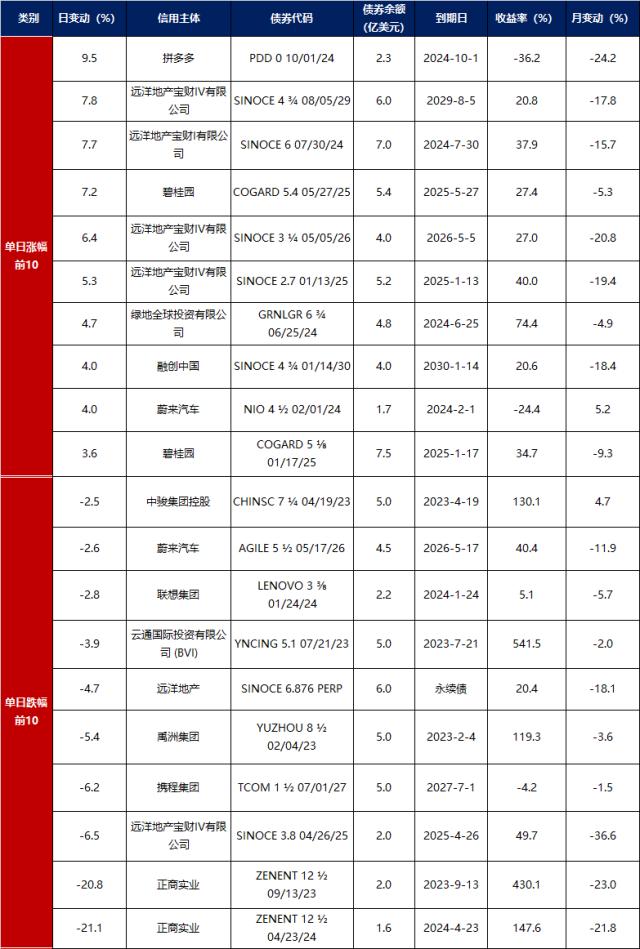

3月30日,9只地产债成交价格偏离幅度超10%。其中,“21宝龙03”跌超12%,“21碧地02”跌超13%,“21远洋控股PPN001”跌超14%;“21远洋02”“21旭辉02”“21旭辉03”涨超10%,“20旭辉01”涨超15%,“19远洋02”涨超16%,“20奥创2A”涨超97%。

3月30日,城投债成交价格整体稳定,3只债券成交价格偏离幅度超10%。其中,“18舟山蓬莱债01”跌超18%,“19渝鸿业项目债”跌超20%,“19渝两江双创债02”跌超30%。

2. 信用债事件:

华润置地:公司公告称,已完成124亿收购华夏幸福4间公司股权。

泰禾集团:公司公告称,为子公司福建泰康2.8亿元借款展期提供担保。

新昌县高新园区投资集团:公司公告称,原控股股东浙江省新昌县投资发展集团有限公司将持有的发行人100%股权无偿划转至新昌县高创控股集团有限公司。

光大控股:穆迪投资者服务宣布维持中国光大控股有限公司的长期/短期本币和外币发行人评级为“Baa3”/“P-3”;维持其高级无抵押永续票据评级为“Baa3(hyb)”。同时将光大控股的独立信用评估从“Ba3”下调至“B1”。光大控股的实体层面展望维持“负面”。

百年人寿:联合资信公告,确定下调百年人寿保险股份有限公司主体长期信用等级为A+,下调“19百年人寿”信用等级为A,评级展望为稳定,移出负面观察名单。

融信福建投资:公司公告称,“20融信03”2023年第一次债权持有人会议同意调整宽限期。

中国金茂:武汉兴茂(为公司间接全资附属公司)与嘉兴定茂签订股权转让协议,武汉兴茂同意收购武汉煜茂置业有限公司50%的股权,对价为约人民币11.79亿元。

华侨城:拟向特定对象发行88亿元可转换公司债券,募资用于10个项目。

中骏集团:购回并注销2.065亿美元2023年到期7.25%票据。

大悦城控股:为重庆悦致渝3亿贷款延期提供担保。

云投集团:完成发行“23云投SCP010”,票息为7.64%,本期债券发行总额为9.7亿元,期限为180日,兑付日为2023年9月25日。

阳光城集团:为云南继光地产2000万元融资展期提供担保,期限18个月。

(三)可转债

1. 权益及转债指数

【A股三大股指探底反弹】3月30日,权益市场主要指数早盘震荡探底后于午时开始强势反弹上行,上证指数、深证成指、创业板指盘分别收涨0.65%、0.62%和0.50%;两市合计成交9446亿元,北向资金净买入48.07亿元。当日申万一级行业指数多数上涨,家用电器上涨3.31%,大幅领先市场,煤炭上涨2.89%,建筑材料、社会服务、食品饮料、美容护理涨超1%;仅6个行业下跌,其中仅通信下跌3.11%,计算机下跌2.08%,跌幅较为明显。

【转债市场指数走势分化】3月30日,转债市场主要指数跟随权益市场盘中出现V型反弹,但幅度不及主要股指,中证转债、上证转债午后翻红,小幅收涨0.14%、0.22%,深证转债反弹力度偏弱,最终微跌0.06%。当日转债市场成交额429.08亿元,较前一交易日减少48.64亿元。当日,转债市场多数个券下跌,477只个券中198只上涨,275只下跌,4只持平。个券表现上,多数个券涨跌幅度不大,当日仅华统转债、小熊转债涨超3%,法兰转债、声迅转债、川投转债、寿仙转债涨超2%,但上涨个券中近九成涨幅不超过1%;下跌个券中天铁转债深跌111.24%,蓝盾转债、汉得转债跌幅超过5%,嵘泰转债、法本转债跌逾4%,跌幅较为明显。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

今日,能辉转债、志特转债开启申购;下周,水羊转债、超达转债拟于4月4日开启申购。

3月30日,德方纳米拟发行可转债不超过35亿元,祥明智能拟发行可转债不超3.58亿元,万凯新材拟发行可转债不超过27亿元,必创科技终止向不特定对象发行可转债事项。

3月30日,奥佳转债公告不下修转股价格,同时在未来6个月内(即2023年3月31日至2023年9月30日),如再次触发转股价格下修条件,亦不提出向下修正方案;公司董事会提议下修健帆转债转股价格,该议案将提交公司2022年度股东大会审议。

3月30日,贵广转债公告可能满足赎回条件。

(四)海外债市

1. 美债市场:

3月30日,各期限美债收益率走势分化,但普遍变化不大。其中,2年期美债收益率小幅上行2bp至4.10%,10年期美债收益率小幅下行2bp至3.55%。

数据来源:iFinD,东方金诚

3月30日,2/10年期美债收益率利差倒挂幅度扩大4bp至55bp;5/30年期美债收益率利差收窄3bp至8bp。

3月30日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅上行1bp至2.34%。

2. 欧债市场:

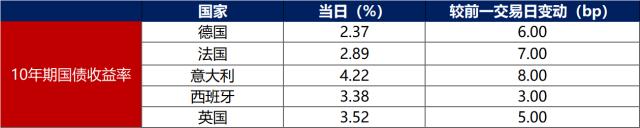

3月30日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行6bp至2.37%;法国、意大利、西班牙、英国10年期国债收益率分别上行7bp、8bp、3bp和5bp。

数据来源:英为财经,东方金诚

中资美元债每日价格变动(截至3月30日收盘)

数据来源:Bloomberg,东方金诚整理

关键词阅读:债市早报

- “工业牙齿”闪耀中原!金刚石大会开幕,券商力荐两大掘金方向

- 香港稳定币条例落地在即,加快推动从灰色地带迈向制度化发展

- 国产EUV光刻胶取得重要进展,有望打破海外垄断

- 药明康德交出“史上最强”半年报,CRO行业正在迎来三大复苏信号

- 首家机器人6S店开业,机构称人形机器人是AGI落地理想载体

- DDR4销售动能强劲,涨价效应或持续到2025年底

- 盘前公告淘金:包钢股份中标雅鲁藏布江大项目,北方稀土确认利好!药明康德拟上调回购股份价格上限至114.15元/股

- 第100家央企成立!中国长安汽车集团挂牌成立,三大汽车央企格局显现

- 把“人口”当“基建”的时代来了!国家发钱养娃催热四大赛道,或推动权益市场风格转变,补贴之外还有哪些期待?

- 重磅利好!国家发放育儿补贴每孩每年3600元,母婴用品及乳业板块迎来重大发展机遇!