引言

根据CN-ABS数据显示,2020-2022年,发行的企业ABS产品数量逐年减少、发行规模波动下降;其中,商业地产ABS产品发行数量及规模的占比波动上涨。在融资环境受限、市场信心不足的情况下,以CMBS、类REITs为代表的具有实物抵押的商业地产证券化已成为企业融资的重要方式之一。商业地产的经营活动现金流作为商业地产ABS的主要偿付来源,其运营状况分析是ABS评级工作中的重要一环。联合资信选取了9个重点新一线及二线城市,对其商业地产中的写字楼市场进行分析,以作为商业地产ABS评级分析的支撑。本文选取成都市的写字楼市场作为研究对象,分析区域环境、行业政策与城市规划等对成都市写字楼市场运营状况的影响,并对其未来发展展开分析与讨论。

区域环境分析

成都市GDP增幅与全国GDP增幅走势基本相符,整体呈波动下降趋势。2009-2017年期间为成都市经济快速发展阶段,且该期间成都市GDP增速整体在全国GDP增速之上;随着成都市经济发展逐渐走向成熟,GDP增速与全国GDP的差距逐渐缩小。受美国次贷危机及汶川大地震的影响,2008、2009年成都市GDP增长乏力,GDP增速同比分别降低3.51、1.93个百分点。2010年全球经济回暖以及成都市灾后重建工作的全面完工,成都市GDP增速同比上涨7.87个百分点;同年,成都市对外招商引资取得突破性进展,成都进出口总额位居中西部城市之首,成为中国西部市场的重要枢纽。自2010年初,国家陆续出台调控政策抑制房价过快增长,加之欧债危机的爆发导致国际紧张的经济环境,在国际国内的双重因素下,2011-2015年期间,成都GDP增速由23.48%持续下滑至7.40%。2016-2017年间随着一系列利好政策的出台,市场热度回升带动成都市GDP增速的回转;自2018年始,国际经济形势低迷,加之2019年末新冠肺炎疫情的爆发与反复,2018-2022年期间,成都市GDP增速波动幅度较大,2020年及2022年GDP增速均跌至4%左右。

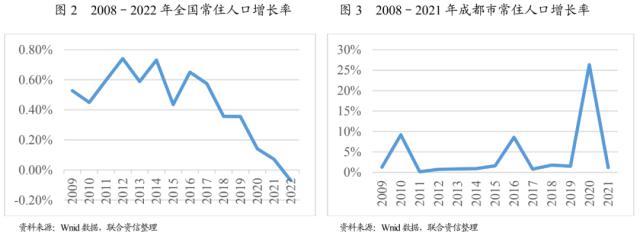

在全国人口增长放缓甚至出现负增长的情形下,未来成都市人口增速或将承压;同时,成都市对于外来劳动力的吸引力以及生育政策的率先改革,对成都市的人口增速起到一定的积极作用。从人口增速来看,2008-2021年间,全国常住人口增长率自2016年开始持续下降,于2022年降至-0.07%;成都市常住人口增长率于2018-2021年间波动下降。全国人口增长放缓甚至出现负增长,或将对未来成都市人口增速造成一定的负面影响。此外,2008-2021年间,成都市常住人口增长率于2010、2016、2020年出现突升,主要得益于人才引进政策和经济的快速发展。近日,四川省生育登记政策取消结婚限制与数量限制,政策鼓励生育将刺激成都市人口的增长。从人口结构来看,根据成都市2021年第七次人口普查,全市常住人口中0-14岁、15-59岁、60岁及以上的人口占比分别为13.28%、68.74%、17.98%;与2010年第六次全国人口普查相比,成都市0-14岁、60岁及以上的人口占比分别上升1.78、3.08个百分点,15-59岁的人口占比下降4.86个百分点,成都市少儿比重回升,但人口老龄化问题加深,对其经济的发展潜力产生负面影响。与全国2021年第七次人口普查结果相比,成都市0-14岁、60岁及以上的人口占比分别低于全国水平4.67、0.72个百分点,15-59岁的人口占比高于全国水平5.39个百分点,可见成都市在吸引外来劳动力方面具有一定优势。

成都市写字楼租赁市场历史运营情况

(1)供应量

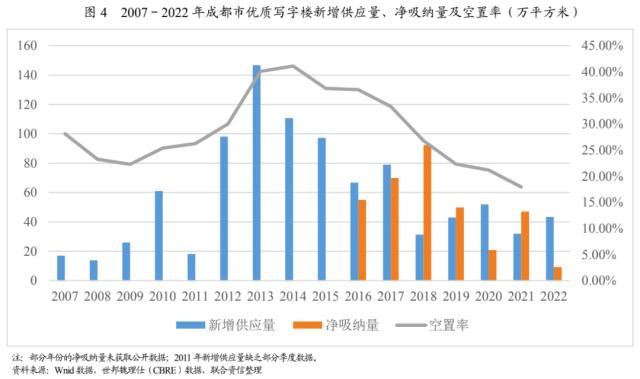

成都市写字楼市场的供应主要受宏观经济、突发事件及行业政策的影响;2008-2022年,整体呈先升后降的趋势。

2007-2013年期间,成都市优质写字楼新增供给量整体呈上升趋势。自2008年遭受美国次贷危机及汶川大地震冲击后,成都市办公市场供给量于2009年开始回暖,并于2013年达到顶峰146.70万平方米。至此,成都市写字楼市场库存积压、去化压力加大,市场供应任务由增量转为去化。2014-2022年期间,新增供应量整体呈下降趋势,其中2018年达到最低点,全年仅录得新增供应量31.40万平方米,此后至2020年有所回升,平均年增长率为28.56%。2019年写字楼市场录得7个项目中4个项目位于城南区,一定程度上反映了成都办公商圈逐渐向南偏移。受新冠肺炎疫情的影响,2021年成都市优质写字楼全年仅新增32.00万平方米;2022年,新冠肺炎疫情的影响缓和、防疫工作进入常态化,随着非传统金融业、TMT行业的驱动以及本土潮流文化的兴起,成都的城市商业活力在全国市场间得以显现,业主重拾信心致使供给回暖,成都市优质写字楼新增43.40万平方米,同比增长35.63%。

(2)需求量

成都市写字楼市场的需求主要受人口流入、对外招商引资以及对内产业布局的影响。金融业、TMT行业成为成都市写字楼市场主要的需求来源。

得益于项目建设和“蓉漂计划”人才引进,成都市迎来大量外来人口的迁入且外来人口整体呈现年轻化的特点,成都城市活力提升,其营造的宜商环境吸引了更多外来城市及境外企业的布局。2016-2018年,成都市办公市场需求量整体呈上升趋势,2018年优质写字楼净吸纳量为92.3万平方米,位居全国第一;其后年间,在国际经济疲软、贸易紧张的局势下,成都市产业增长乏力,加之新冠肺炎疫情的爆发与反复,出现退租、降低租赁规模的现象,2018-2022年,优质写字楼净吸纳量年均复合增长率为-43.81%。期间,成都市优质写字楼需求量于2021年迎来短暂的回升,净吸纳量约为47.0万平方米,同比增长1.25倍,主要系自成都市电子信息产业及其衍生行业的迅速发展,成都市写字楼租赁市场的扩张、升级需求得到释放所致。从区域来看,2021年,大源、金融城作为城南区代表,吸纳量占比分别达到35.4%、24.7%,居成都市商区之首。城南区以金融商务、软件信息等现代服务业为主,建有国家软件产业、集成电路产业及网络游戏动漫产业等基地,成都金融业及电子信息产业的浪潮促进了城南区域功能的凸显。

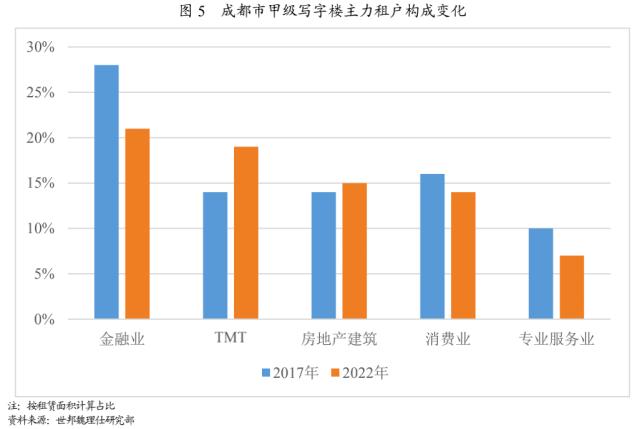

此外,根据世邦魏理仕发布的《2022年成都甲级写字楼租户普查》,目前成都市写字楼市场前两大主力依旧为金融业(面积占比21%)及TMT行业(面积占比19%)。在国内经济去杠杆、挤泡沫的影响下,近五年成都市金融业需求有所收缩,2022年租赁面积占比为21%,较2017年下降约7个百分点,其中非传统金融行业的租赁面积占比为8%,较2017年下降约6个百分点,传统金融行业(保险、银行、证券等)的租赁面积占比合计13%,较2017年下降约1个百分点。相反地,TMT行业租赁需求势头强劲,租赁面积占比较2017年上升约5%,得益于政策指导、产业支持及人才优势,成都市成为TMT企业孵化或落户的聚集地之一。其中,科技互联网、文化传媒与游戏的租赁面积分别增长至13%、3%,而消费互联网受国家政策及新冠肺炎疫情的影响,逐渐由实体转为线上办公,租赁面积占比减少至3%。

(3)空置率和租金水平

成都市写字楼市场的空置率主要受供给的影响,其变动趋势与供给趋势较为相似,其波动程度高于北上广深。此外,成都市写字楼市场的租金波动相较于空置率而言更加平缓。

空置率方面,成都市写字楼市场的空置率整体呈先升后降的趋势,与供给的变动趋势较为相似,反映了空置率的变动主要受供给量的影响。2009-2013年,成都市写字楼市场新增供应不断释放,供需不平衡逐渐拉大,空置率亦随之上升,于2014年第二季度达到历年最高位45.10%。随后2014-2021年,供应端的缩减导致空置率整体呈下降趋势。2022年,成都市写字楼市场供需不平衡加剧致使空置率上行,2022年前三季度空置率逐步上涨至20.30%。整体来看,2012-2017年成都市写字楼市场空置率处于较高水平,平均空置率为36.32%,远超北上广深的空置率水平。从区域来看,2021年城南区空置率水平低于全市平均水平(17.95%),其中大源、金融城的空置率仅为12.5%、15.3%,分别同比下降4.0、6.5个百分点,随着需求南拓,传统商区写字楼的去化压力加剧。

2009-2019年,成都市优质写字楼空置率的波动远超北上广深,反映了成都市房地产市场对于外部经济及政策导向的敏感度相对更高,主要原因为自2008年灾后建设,成都市迈入快速发展阶段,同时写字楼供应量持续快速增加,导致供需失衡,而北上广深作为老牌一线城市,商业区域规划以及产业布局已经成熟,商业市场活跃度已趋于饱和,空置率在波动程度上相对平稳。此外,金融业、TMT行业作为成都市写字楼市场的主要发展动能,较北上广深仍有一定差距,导致成都市写字楼抵抗市场波动的韧性相对较弱。但随着成都市对于西部金融中心及科技创新中心的建设,成都市空置率自2020年与北上广深的城市差距逐渐缩小并趋于平稳。

租金方面,成都市优质写字楼市场的租金波动相较于空置率而言更加平缓,租金水平的波动集中反应在2010-2016年间,整体呈先升后降的趋势。2010-2012年,随着国内一系列拉动内需政策及成都市对外招商引资的有效进展,成都市优质写字楼租金水平年平均涨幅4.46%。2012-2016年,空置率的高企、紧张的国际环境与紧缩的国内房地产调控政策致使供应商对市场预期较为消极,优质写字楼市场租金连年下调,于2017年二季度跌至最低点70.80元/平方米?月。随后,需求的增长带动了租金的回升,2018年租金上扬至81.48元/平方米?月,同比增长13.43%,租金涨幅仅劣于北京与广州之后居全国第三、西部第一。2020年疫情影响下,为了延缓退租、吸引新租户,业主普遍采取延长免租期、下调租金等刺激政策,优质写字楼平均租金同比下调1.32%;直至2022年,优质写字楼租金得以恢复至疫前水平,前三季度成都市优质写字楼平均租金上涨1.32%至84.43元/平方米?月。

写字楼租赁市场未来运营情况展望

外部环境

随着成都市经济发展的逐渐成熟,其GDP及人口增速均将放缓。经济环境方面,“十四五”规划提出到2025年,成都市GDP达到2.6-2.8万亿,平均增速为6.0%-8.0%。主要受新冠疫情的影响,2022年,成都市GDP为2.08万亿元,按可比价格计算,同比增长2.8%,增速放缓。随着我国经济发展进入新阶段,预计成都市未来GDP增速很难重现过去10%以上的高速增长,而转为放缓。人口方面,2021年,成都市常住人口同比增长1.17%,增速低于过去10年间的平均增速(4.08%)。随着成都市经济发展与产业布局逐渐走向成熟,其劳动力市场逐渐饱和,外来劳动力的迁入速度或将减缓;此外,考虑到全国出生率降低导致人口增速的放缓,预计未来成都市人口增速亦将减缓。

需求端

成都市写字楼市场需求有望得到释放。成都市“十四五”规划提出一系列人才引进计划,加快聚集科技人才。根据《2022引人才促就业——中国城市大数据分析报告》统计,2022年,成渝城市群在大学生就业意向城市排名中以位居第四(占比10.68%)、在人才居留意愿排名中与京津冀城市群并列第三(占比65%)、求职者占比排名第四(占比9.09%),成都已连续4年获评“中国最佳引才城市”,体现了成都市对于人才引进、保留与利用的高效率,为成都的城市建设提供了强有力的人才支持。资本投入与创新驱动方面,成都市“十四五”规划提出加大技术改造投入力度与创新型企业培育力度等多条政策举措鼓励创造并使用创新产品。2021年,成都市关键核心技术攻关重点研发项目共121个,专利授权8.84万件,技术合同成交额1228.0亿元,截至2021年底共有高新技术企业7821家,较上年底增长27.8%。

2021年底,国家发布《成渝共建西部金融中心规划》提出,成渝双城目标于2025年初步建成西部金融中心;2022年5月,成都市发布《成都市“十四五”科技创新规划》提出,成都市目标于2025年初步建成具有全国影响力的科技创新中心,聚焦于新一代信息技术、医药科学及新能源环保等领域。电子信息产业作为成都市支柱产业,于2020年成为成都市首个产值破万亿的产业,2021、2022年成都市电子信息产业分别增长20.4%、12.0%,居成都市五大制造业之首。展望未来成都市写字楼市场,在企业扶持政策及人才政策的推动下,成都市商业市场活跃度提升,写字楼市场需求有望得到释放;同时,金融业、TMT行业、专业服务仍为现阶段主要的需求来源,电子信息技术的延伸领域、能源环保、医药科学有望成为未来写字楼市场的新型动力来源。

成都市写字楼市场整体呈南移的分布特点。根据戴德梁行发布的《成都写字楼与零售市场概况—2022年第四季度》,2022年第四季度,成都市写字楼市场迎来的4笔租赁交易中有3笔位于城南区,其中中国太平金融大厦及中海国际中心E座项目均位于金融城商圈、中海财富中心位于天府新区新商务区,新增租赁面积合计6300平方米;西部文化产业中心入驻中央商务区,租赁面积为1000平方米。世邦魏理仕统计数据显示,2022年成都市市中心、城南区的甲级写字楼租赁面积占比分别为56%(较2017年下跌9个百分点)、44%(较2017年上涨9个百分点),成都市甲级写字楼市场租赁需求整体向南迁移。同时,根据戴德梁行统计显示,2022年成都市金融城写字楼市场平均租金(112.79元/平方米?月)高于传统商圈中央商务区(108.77元/平方米?月);中央商务区空置率(26.02%)具六大商圈之首,高于金融城(空置率为18.77%)与大源(空置率为10.62%),城南区商务市场的竞争力得以显现。

供给端

未来成都市写字楼新增供应预计将放缓节奏并整体向南偏移,传统商圈旧改升级或将成为主要发展方向;未来短期内,成都市写字楼租金上涨承压。2022年成都市写字楼市场迎来供应高峰,供需不平衡进一步显现,去化成为首要任务之一。未来1—2年新增供应预计将放缓节奏,同时考虑到需求的释放,空置率有望得到改善。此外,2021年全国两会期间首次提出“城市更新”,2022年成都市将城市更新和老旧小区改造提升列入重点工程。据世邦魏理仕统计,截至2022年6月底,成都市楼龄超过十年以上的写字楼存量达到36栋,老旧楼宇面临去存量的挑战;2022年第四季度,中央商务区作为传统核心商圈仅迎来1个项目入市,传统核心商圈的老旧楼宇存量较高,因设备陈旧、服务落后而丧失办公租赁市场的吸引力,因此旧改升级代替新增供应或将成为主要趋势。另一方面,新增供应将整体向南偏移,2022年城南区新增租赁面积占全市新增租赁面积的86.30%,城南区逐步发展为新型核心商圈,其中金融城、大源商圈供需两热,预计未来活力将逐步转移至天府新区新商务区。随着成都市“十四五”规划提出建设“两区一城”,天府新区能级提升。戴德梁行统计数据显示,天府新区未来4年将迎来4个主要项目入市,项目供应量赶超其他分区,其商务办公市场的活跃度将得到大幅跃升;另一方面,天府新区2022年平均租金为67.76元/平方米?月,远低于其他商区,其价格优势将吸引大批企业的入驻,预计未来短期内成都市写字楼平均租金上涨或将承压。

在政策引导及需求推动下,成都写字楼租赁市场将向绿色低碳的目标迈进。随着“碳中和”首次写入《政府工作报告》,“碳中和”工作自2021年被列入重点任务之一,“十四五”规划亦提出加快推动绿色低碳发展,成都商务市场在双碳产业规划和公园城市示范区的驱动下,向绿色楼宇迈进。另一方面,成都市入驻大量的优质企业,其对于写字楼的品质有着更高的要求,员工身心健康、能源环保为其可持续发展战略的重要考量因素之一,因此,租户对绿色办公环境的需求将推动未来成都写字楼市场的革新。据世邦魏理仕对2022年中国办公楼租户调查显示,80%的受访企业表示将绿色健康楼宇列入关注点,其中有近半成的租户表示在租金相近的情况下有意愿搬迁至此类办公物业,33%的租户目前已有位于绿色楼宇的办公楼资产。此外,据公开数据统计,目前成都有LEED(能源与环境设计先锋)预认证、认证的楼宇29栋,平均租金能达到29%的溢价率。因此,在政策引导及需求推动下,绿色健康楼宇成为业主提高自身竞争力、吸引优质客户的有效手段之一。

总结

在国内宏观经济增速放缓、区域人口增长放缓的背景下,成都市经济增速承压;另一方面,成都市致力于打造西部金融中心及科技创新中心,为其写字楼市场的发展提供了动力来源。未来短期内,成都市写字楼新增供应预计将放缓节奏,考虑到需求的释放,空置率有望得到改善。与2008-2018年相比,成都市写字楼市场趋于成熟,租金水平及空置率的波动趋于平缓。

关键词阅读:成都市写字楼市场运营

- 供应链调整与需求反弹共振,半导体材料产业迎增长新动能

- 特斯拉在国内申请人形机器人商标,关税缓和下产业链公司迎机遇

- 苹果AI眼镜发布时间或提前,AI眼镜相关技术望加速迭代

- 多部门联合打击战略矿产走私出口,小金属行业格局将重塑

- 松延动力发布新一代女性仿生机器人,近乎真人的面部表情

- 本周多场技术大会即将召开,电池龙头齐聚

- 很多人形机器人企业爆单,王兴兴透露行业现状及趋势!端到端AI成为焦点

- 重磅,军工板块爆发,多股涨停,主力资金净流入超45亿,机构看好后市表现!

- A股避雷针:迈威生物董事长被立案调查,3连板成飞集成经营情况未发生重大变化,多股公告股东拟减持

- 华为哈勃入股千寻智能,进入机器人赛道 或推动行业高成长