引言

2022年12月30日,上交所发布了4项资产支持证券业务规则(《上海证券交易所资产支持证券挂牌条件确认规则适用指引》第1—4号),内容涵盖发行准入标准、信息披露、分类审核和特定品种四个方面。业务规则对上交所现有资产支持证券相关规则进行了全面优化和整合,将促进ABS产品设计更规范化、信息披露更透明化。其中《上海证券交易所资产支持证券挂牌条件确认规则适用指引第4号——特定品种资产支持证券》(以下简称“《指引4号》”)规范了8个特定品种资产支持证券的认定标准、中介机构信息披露及核查管理要求,引导市场创新发展。《指引4号》首次将可续发型资产支持证券(以下简称“可续发型ABS”)作为特定品种资产支持证券予以明确,确认了交易结构中引入可续发型创新结构的可行性。本文将针对《指引4号》中涉及可续发型ABS的相关规则进行分析。

一、认定标准

1.产品定义

指引首次对可续发型ABS定义,明确了此品种资产支持证券的短期属性,并对连续发行作出具体说明。

为服务固定收益产品市场多元化投融资需求,在原有资产支持证券业务规则体系下,各参与机构积极探索资产支持证券产品结构创新。此前,交易所市场已有多笔设计续发交易结构的专项计划成功发行,然而市场对于可续发型创新结构在资产支持证券产品中的应用仍处于尝试阶段。上交所在《指引4号》中对可续发型ABS首次进行了定义,明确了此类品种资产支持证券的短期属性,对资产支持证券中引入可续发型产品结构的可行性予以确认。在产品定义中,《指引4号》进一步对“连续发行”作出解释,说明了可续发型ABS的滚动发行是前后期资产支持证券持有人对于资产支持专项计划份额的转让。

2.产品命名

指引明确指出,在偿付资金来源包含后一期资产支持证券募集资金的情况下,资产支持证券名称应标注“可续发型”,并提示约定流动性支持措施。

可续发型交易结构的引入有利于提高资产盘活的灵活性和发行效率,同时市场也需要一定的时间去适应新品种的发展。基于可续发型ABS的结构特点,《指引4号》明确了可续发型ABS的三大偿付来源可以单独或同时使用。需注意的是,《指引4号》指出,对于偿付资金来源包含后一期资产支持证券募集资金的,资产支持证券名称应当标注“资产支持证券(可续发型)”。在此之前,采用连续发行交易结构设计的专项计划,在产品名称上与一般专项计划无明显差异;《指引4号》发布之后,通过命名规则将可续发型ABS与非可续发型ABS予以区分,将有助于投资人高效地识别特定品种证券独特的交易结构设计,以及特定交易结构的潜在风险。

对于可续发型ABS而言,前一期资产支持证券的本金偿付主要来源于后一期资产支持证券的募集资金,在后一期资产支持证券发行不成功时,将引发流动性风险。对于续发不确定性带来的流动性风险,《指引4号》第一次在业务规则中指出了设置流动性支持措施的重要性。

二、核查要求与信息披露

1.参与机构及资产范围

指引对于原始权益人、流动性支持机构的核查重点分别强调了持续经营能力以及流动性支持能力,同时在既有债权类资产中具体明确了基础资产准入范围。

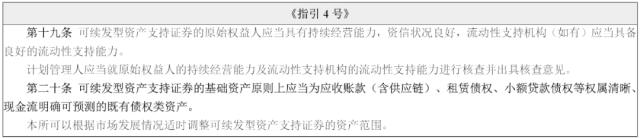

可续发型ABS由于证券期限短而基础资产存续期限长,存在期限错配的情形,由此对原始权益人的经营稳定性提出一定要求。《指引4号》指出原始权益人应当具备持续经营能力及良好的资信状况。可续发型ABS在不选择续发或续发不成功时,通常由流动性支持机构承担基础资产回购义务,或承担应付证券本息的差额补足义务,因此,《指引4号》指出流动性支持机构应当具备流动性支持能力。考虑到原始权益人和流动性支持机构的重要性,《指引4号》强调计划管理人应对相关参与机构的履职能力进行核查并出具核查意见。

在基础资产准入方面,应收账款(含供应链)、租赁债权、小额贷款债权等既有债权类资产,因具备权属清晰、现金流明确可预测的特点,而被《指引4号》纳入准予作为发行可续发型ABS的基础资产类型。在此基础上,对于其他资产类型发行可续发型ABS的可行性,《指引4号》相应的保留了市场的探索空间。

2.续发安排

指引对续发过程中需考虑的规模调整机制及续发时间安排均提出了指导性要求。

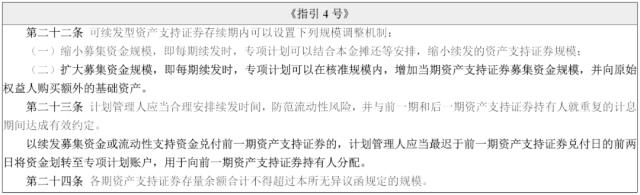

在引入续发结构后,《指引4号》在续发程序安排上提出若干指导性条款。可续发型ABS在续发时,通常可能面临部分基础资产到期,资产规模和证券规模不匹配的问题。如未进行基础资产追加购买,续发金额上限等于资产池内剩余未偿本金余额。如进行追加购买,续发金额可以大于、等于或者小于前一期资产支持证券的发行金额。基于已有市场经验,在续发规模方面,《指引4号》明确了规模调整机制的可行性,结合专项计划本金摊还或增加资产的情形,准予续发证券可以缩小或扩大募集资金规模;需注意的是,对于扩大募集规模的情形,《指引4号》明确了以核准规模为限的要求。

从产品定义来看,可续发型ABS续发的本质是资产支持证券在各期投资人之间进行流转。采用“可续发型”命名的证券,前一期证券本金兑付将来源于后一期证券的募集资金,因此是否能续发成功,是前一期可续发型ABS本金是否能按时兑付的关键因素。对于前后两期证券续发时间的程序性安排上,《指引4号》强调了防范流动性风险的重要性。首先,《指引4号》指出中介机构需对重复计息期间在不同投资人之间形成有效约定;其次,明确以续发募集资金或流动性支持资金作为偿付来源情况下,兑付资金划转至专项计划账户的时间至少应提前至兑付日的前两日,以保障前一期证券的按时分配。

3.风险披露

指引规范了可续发型ABS的信息披露要点,明确了中介机构的监督管理责任及充分进行风险揭示的要求。

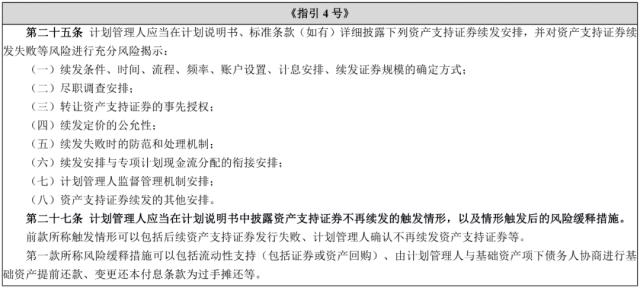

续发结构的设计,使得投资人额外关注前后两期资产支持证券的偿付和募集的衔接安排。在规范化信息披露要点和提高信息披露透明度上,《指引4号》指出中介机构的信息披露责任。首先,《指引4号》明确了续发结构设计中的续发条件、时间等七个要点进行详细披露的要求,同时提出对尽职调查和事先授权情况的披露;其次,前后期资产支持证券的转让而可能存在的定价公允性、续发失败可能存在的风险、成功续发时现金流的分配与资金衔接等,相应的续发交易细节均对中介机构提出了披露要求,夯实中介机构的信息披露责任。除了明确对续发安排可能出现的风险进行交易前的约定和披露外,《指引4号》将计划管理人的监督管理机制列入披露范围中,明确了中介机构的监督管理责任。

特别地,针对续发结构特有的流动性风险,《指引4号》在业务规则中再次明确强调了对于续发终止的触发情形和风险缓释措施的披露,指出中介结构需充分进行风险揭示。由于基础资产存续期限长于资产支持证券期限,可续发型ABS可能会存在投资者到期应分配的本息收益无法由基础资产现金流偿付的情形,对这一流动性风险,《指引4号》强调了中介机构需充分揭示风险及设置对应的风险缓释措施,同时指出除流动性支持作为风险缓释措施外,其他基础资产变现措施也可作为风险缓释措施的交易安排。

三、总结

新发布的《指引4号》中,上交所首次对可续发型ABS作出产品界定,体现了交易所对创新结构的认可;对续发结构在发行探索阶段存在的实操问题,《指引4号》则进行了相应业务规则的明确,反映出上交所对规范挂牌条件、提升挂牌规则透明度的推进方向。从业务核查和披露的内容来看,《指引4号》从产品命名、参与机构核查、基础资产准入、续发设计、风险缓释措施等各方面的信息披露均做出指引性规定,建立了产品信息披露及风险揭示的基本要求,明确了相关中介机构的责任,对于提高市场对可续发型ABS的认可度及推进资产证券化市场高质量创新发展具有重要意义。

关键词阅读:上交所ABS