债市要闻

银保监会:信托公司不得以任何形式承诺信托财产不受损失或承诺最低收益;

郑州市房协出台房企信用激励措施:优先推荐AAA级房企参与保障性住房建设;

一级市场

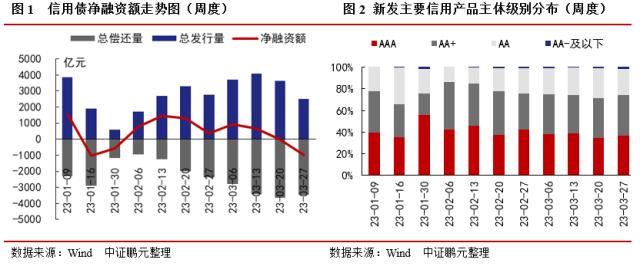

上周非金融企业信用债发行2,506.98亿元,较前一周下降31.24%,净偿还963.91亿元;

上周企业债和公募公司债平均发行利率、利差扩大,短融和中票平均发行利率、利差涨跌互现;

二级市场

债券成交量较前一周下降21.23%。其中信用债成交额占比为20.22%,较前一周下降0.72%;

10年期国债下降1.48BP至2.85%,利率债和信用债各期限收益率均下降,其中短端利率债和5年期信用债收益率下降幅度更大;

上周中债城投到期收益率多数下降,3-5年期城投收益率下降幅度更大;

评级调整与违约

上周非金融企业债券未发生评级调整;

上周发生1起信用风险事件,为延期兑付。

"

一、债市要闻

1. 银保监会:信托公司不得以任何形式承诺信托财产不受损失或承诺最低收益

3月24日,银保监会发布了《关于规范信托公司信托业务分类的通知》(以下简称“通知”)。本次通知强调信托公司受托人定位,根据各类信托服务的实质将信托业务分为资产服务信托、资产管理信托、公益慈善信托三大类,并在每一大类业务下细分信托业务子项,明确分类工作的责任主体和工作要求。其中提出,信托公司应当严格把握信托业务边界,不得以管理契约型私募基金形式开展资产管理信托业务,不得以信托业务形式开展为融资方服务的私募投行业务,不得以任何形式开展通道业务和资金池业务,不得以任何形式承诺信托财产不受损失或承诺最低收益,坚决压降影子银行风险突出的融资类信托业务。

2. 郑州市房协出台房企信用激励措施:优先推荐AAA级房企参与保障性住房建设

3月29日,郑州市房协出台《郑州市房地产企业信用激励措施》(以下简称“措施”),鼓励金融机构增加对AAA级房地产开发企业贷款授信。本次措施中,房地产开发企业分为AAA级、AA级和A级进行分级信用激励。其中,对信用等级为AAA的企业,鼓励金融机构增加对其贷款授信,并提供多种金融服务;优先推荐参与保障性住房建设;监管资金额度为项目建设工程资金总额(合税费) ,不再增加不可预见费用等等。本次措施增加对优质房企的额激励政策,有利于激发房企稳健运营、提升信用评级的动力,也给房企提供更好的发展环境。

二、一级市场

1. 上周非金融企业信用债发行2,506.98亿元,较前一周下降31.24%,净偿还963.91亿元

上周(2023/3/27-2023/4/2)非金融企业信用债发行规模为2,506.98亿元,较前一周下降31.24%,偿还规模为3,470.89亿元,较前一周下降4.85%,净偿还963.91亿元。上周发债主体评级中,AA+及以上主体级别占比74.28%,较前一周增加3.14个百分点,其中AAA、AA+级别主体分别占比36.33%、37.94%,较前一周增加1.92个百分点、增加1.22个百分点。

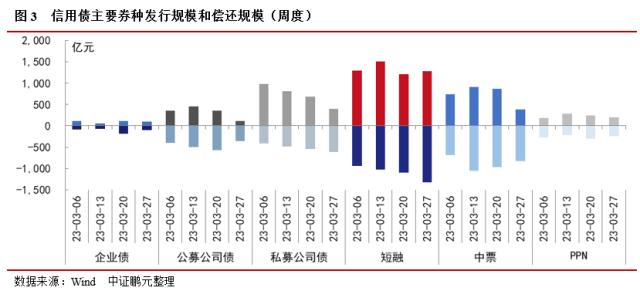

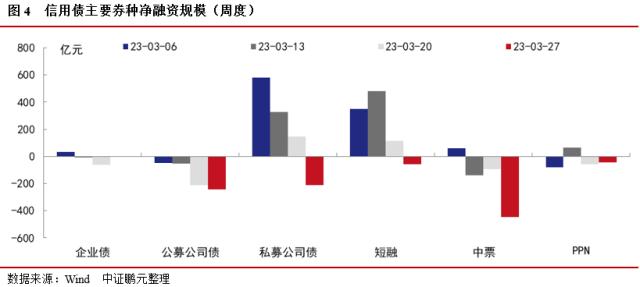

分债券类型来看:企业债净偿还0.34亿元,较前一周下降99.44%,其中,发行97.30亿元,偿还97.64亿元;公募公司债净偿还245.53亿元,较前一周上升16.89%。其中,发行111.90亿元,偿还357.43亿元;私募公司债净偿还213.21亿元,由正转负,前一周净融资146.15亿元。其中,发行401.92亿元,偿还615.13亿元;短融净偿还56.07亿元,由正转负,前一周净融资115.92亿元。其中,发行1,273.38亿元,偿还1,329.45亿元;中票净偿还449.01亿元,较前一周增加3.86倍,其中,发行382.66亿元,偿还831.67亿元;PPN净偿还44.6亿元,较前一周下降22.14%,其中,发行194.97亿元,偿还239.57亿元。

上周城投债净偿还规模为81.89亿元,由正转负,前一周净融资213.52亿元。其中发行规模为1,193.42亿元,较前一周下降33.55%,偿还规模为1,275.3亿元,较前一周减少19.41%。

上周地产债净偿还规模为122.54亿元,由正转负,前一周净融资16.21亿元。其中发行规模为44.50亿元,较前一周下降61.92%,偿还规模为167.04亿元,较前一周上升65.96%。

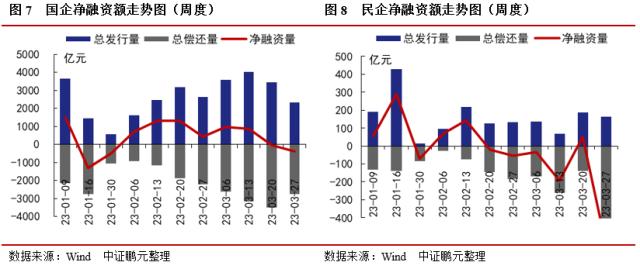

上周国企净偿还规模为394.95亿元,较前一周增加6.59倍,其中发行规模为2,343.63亿元,较前一周下降32.23%,偿还规模为2,738.57亿元,较前一周减少21.98%。

上周民企净偿还规模为568.96亿元,由正转负,前一周净融资50.52亿元。其中发行规模为163.36亿元,较前一周下降13.18%,偿还规模为732.32亿元,较前一周增加4.32倍。

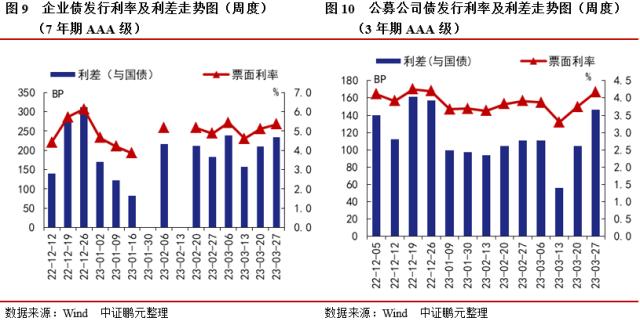

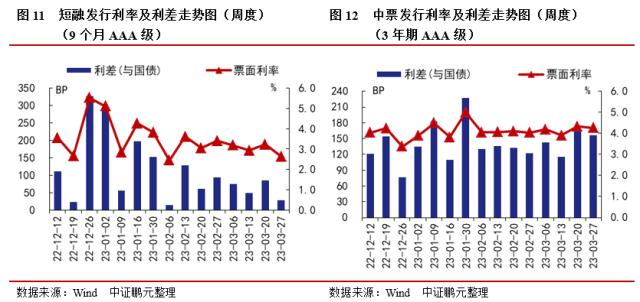

2. 上周企业债和公募公司债平均发行利率、利差扩大,短融和中票平均发行利率、利差涨跌互现

具体看各券种的主要年限等级的利率利差情况:

上周7年期AAA级别企业债平均发行利率为5.35%,平均利差为234个BP,较前一周分别增加24个BP和25个BP。3年期AAA级别一般公司债平均发行利率为4.18%,平均利差为146个BP,较前一周分别增加43个BP和增加42个BP。

9个月AAA级别短融平均发行利率为2.63%,平均利差为28个BP,较前一周分别减少59个BP和57个BP。3年期AAA级别中期票据平均发行利率为4.26%,平均利差为156个BP,较前一周分别减少7个BP和减少8个BP。

三、二级市场

1. 债券成交量较前一周下降21.23%。其中信用债成交额占比为20.22%,较前一周下降0.72%

上周债券总成交57,838.71亿元,较前一周下降21.23%。其中信用债成交额占比为20.22%,较前一周下降0.72%。主要信用品种中,企业债、公司债、中期票据、短期融资券分别成交406.52亿元、3,009.29亿元、2,579.17亿元、1,852.56亿元,较前一周分别下降7.76%,下降12.22%,下降25.68%,下降34.01%。

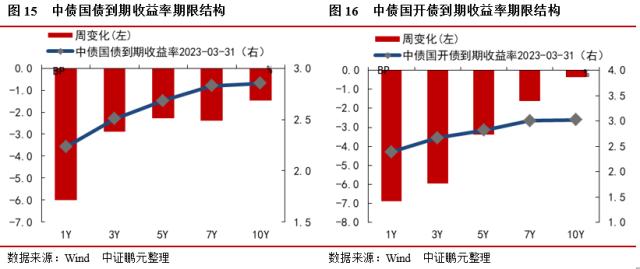

2. 10年期国债下降1.48BP至2.85%,利率债和信用债各期限收益率均下降,其中短端利率债和5年期信用债收益率下降幅度更大

上周中债国债到期收益率收于2.23%至2.85%之间,各期限品种到期收益率变化幅度在-6BP至-1.48BP之间。其中1年期期限品种下行幅度最大,为6.00BP,10年期期限品种下行幅度最小,为1.48BP。中债国开债到期收益率收于2.39%至3.02%之间,各期限品种到期收益率变化幅度在-6.9BP至-0.35BP之间。其中1年期期限品种下行幅度最大,为6.90BP,10年期期限品种下行幅度最小,为0.35BP。

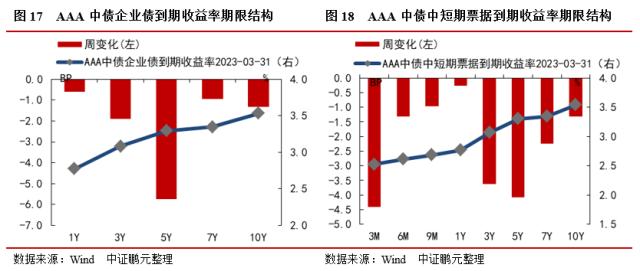

上周AAA级中债企业债到期收益率收于2.77%至3.53%之间,各期限品种到期收益率变化幅度在-5.73BP至-0.6BP之间。其中5年期期限品种下行幅度最大,为5.73BP,1年期期限品种下行幅度最小,为0.60BP。AAA级中债中短期票据到期收益率收于2.52%至3.54%之间,各期限品种到期收益率变化幅度在-4.42BP至-0.27BP之间。其中3个月期期限品种下行幅度最大,为4.42BP,1年期期限品种下行幅度最小,为0.27BP。

具体来看信用债主要券种的利差情况:

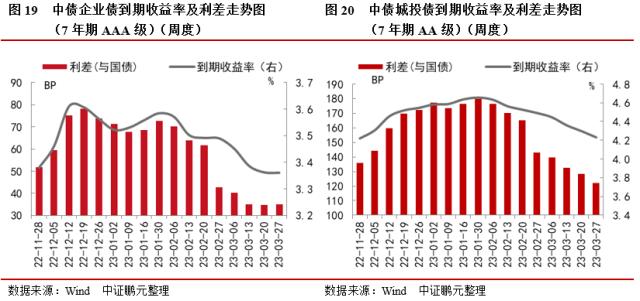

7年期AAA级别企业债上周平均到期收益率为3.36%,和前一周持平,平均利差为35BP,和前一周持平;7年期AA级别城投债上周平均到期收益率为4.23%,较前一周收窄7BP,平均利差为122BP,较前一周收窄6BP。

1年期AAA级别中债中短期票据上周平均到期收益率为2.76%,和前一周持平,平均利差为34BP,较前一周扩大5BP;5年期AAA级别中债中短期票据上周平均到期收益率为3.28%,和前一周持平,平均利差为45BP,和前一周持平。

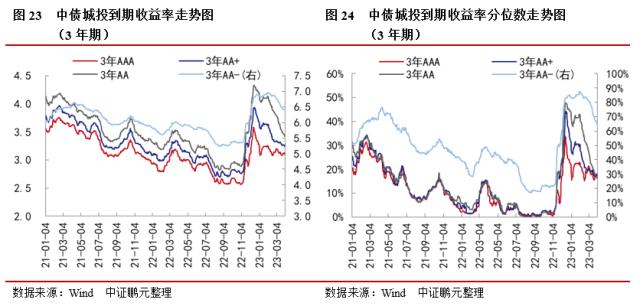

3. 上周中债城投到期收益率多数下降,3-5年期城投收益率下降幅度更大

上周城投债收益率表现上,AAA、AA+、AA和AA-级1年期中债城投债收益率分别收于2.81%、2.89%、2.99%和4.94%,较前一周变化0BP、-1BP、-2BP 和4BP;AAA、AA+、AA和AA-级3年期中债城投债收益率分别收于3.10%、3.24%、3.43%和6.38%,较前一周变化0BP、-2BP、-4BP和-1BP;AAA、AA+、AA 和 AA-级5年期中债城投债收益率分别收于3.30%、3.44%、3.97%和6.92%,较前一周变化-1BP、-4BP、-6BP和-6BP。从收益率历史分位来看,上述期限中AAA、AA+、AA等级城投到期收益率所处的历史分位较上周多数下降,分位数在9.2%-18.8%区间;AA-等级城投收益率历史分位数在33.6%-65.8%区间,其中5年期AA-级历史分位数最高,为65.8%。

四、评级调整与违约

1. 上周非金融企业债券未发生评级调整

上周(2023/3/27-2023/4/3)非金融企业债券未发生评级调整。

2. 上周发生1起信用风险事件,为延期兑付

上周发生1起信用风险事件,涉及主体1家,为延期兑付:金科地产集团股份有限公司(21金科地产MTN001,延期兑付)。

作者 I 李席丰

部门 I中证鹏元 研究发展部

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!