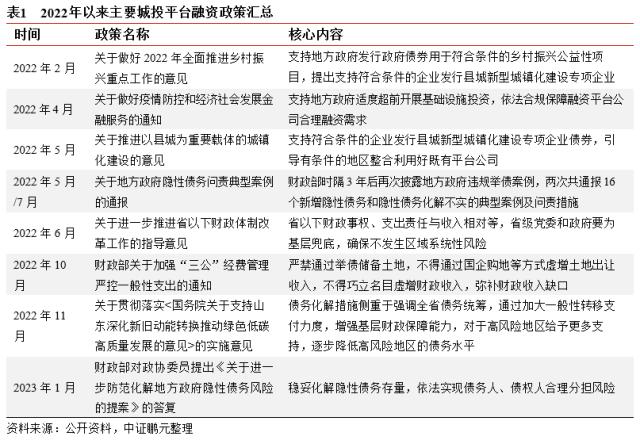

为何关注区县城投债的偿债压力?1)以区县城投为主的非标违约频发,房地产违约潮加剧了市场对城投违约风险的担忧,弱区县城投面临的融资环境相对更差。2)资产荒和城投债票面利率中枢明显下移背景下,部分投资者对收益率相对较高的区县城投债配置需求增加。基于此,在考虑下沉策略时,须先了解区县城投中哪些安全边际较好、哪些存在较大风险。

当前各地逐渐形成全省一盘棋统筹管控格局来化解地方债务风险,本报告假定省级政府有意愿救助极端情况下的区县城投债,并从全省维度分析区县城投债偿债压力。

再融资为多数城投首要还款来源,发债规模及净融资情况是观察偿债压力的重要视角,而非标舆情、监管政策导向则是影响区县城投发债的重要外部因素。本报告通过分析2022年区县城投债发行规模、净融资表现及存续债到期兑付压力情况,并结合地方土地收入等,综合判断各地区县城投债的偿付压力,得到以下结论:

(1)区县城投债持续遭遇政策收紧,同时市场对城投违约担忧加大了发行难度,2022年区县城投债发行规模萎缩,未来这一趋势可能延续。2022年以来监管延续“红橙黄绿”分类监管政策限制弱区域城投发债融资、打折审批借新还旧规模、低评级城投发债增信要求趋严等政策,区县城投发债获批难度加大。房地产违约潮、以区县城投为主的城投非标逾期频发使得投资者安全边际要求提高,市场对弱区县城投债的接受度持续下降。2022年在城投债整体发行规模维持增长背景下,区县城投债发行同比下降13%。

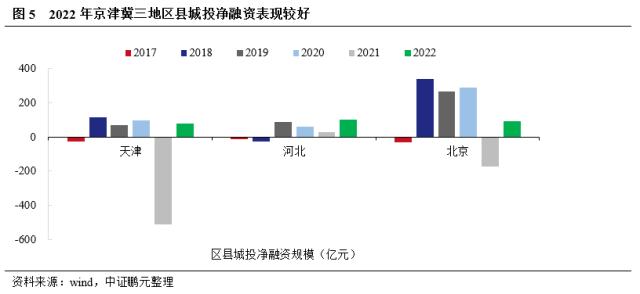

(2)2022年区县城投债净融资同比大幅下降,而各省份表现存在明显分化。当年全国区县城投债净融资同比下降61%,但仍保持正值,其中东北三省、青海、贵州、云南等省份区县城投债净融资持续为负,江浙、湖南、重庆等城投发行大省区县城投债净融资跌幅居前;受益于区域融资环境改善,京津冀三地的区县城投债净融资表现较好。

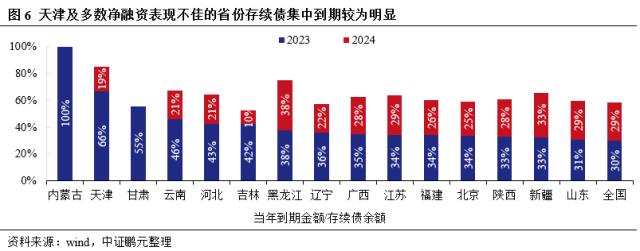

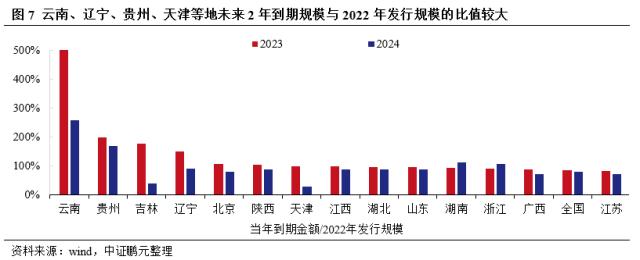

(3)全国区县城投债期限整体分布较均匀,但部分省份未来2年区县城投债到期规模占比较大,并面临较大的再融资接续压力。以2022年区县城投债实际回售率测算,未来2年天津、云南、河北、东北三省及广西的区县城投债到期规模占比大于35%;此外,云南、贵州、吉林、辽宁、北京和陕西六地2023年到期规模与2022年发行规模的比值大于100%。

(4)在土地收入收缩背景下,云南、贵州、天津、广西等省份的区县城投债到期兑付压力较大,其中的弱区县风险尤大。2022年多数财力偏弱区域的土地出让收入跌幅居前,且天津、广西等地城投拿地金额占比较大,使区域城投流动性压力加剧,云贵及广西等地城投非标频发损害城投融资环境,该等区域政府流动性支持能力弱化、再融资难度加大,弱区县城投债务压力陡增。

一、区县城投债发行及净融资情况

2022年区县城投继续遭遇融资政策收紧,同时以区县城投为主的城投非标逾期及房地产违约潮,加大了市场对城投违约的担忧,区县城投债发行难度加大,2022年发债规模显著下降,未来这一趋势可能延续

2022年在稳增长背景下城投融资监管有保有压,而区县城投[1]继续遭遇融资政策收紧。2022年以来经济下行压力加大,多部门出台政策强调保障城投平台合理融资需求、支持发行乡村振兴相关债券产品;但两次披露地方政府违规举债案例、强调不得通过国企购地等方式虚增土地出让收入等新政显示“控增量、化存量”的地方债务监管导向未见放松。在有保有压的城投融资监管态势下,交易所、交易商协会等均延续“红橙黄绿”城投发债分级分类管理、打折审批借新还旧规模等政策,且低评级城投发债增信要求趋严,区县城投发债获批难度加大,2022年全年沪深交易所累计终止审核城投债规模2,008亿元,其中区县城投债占比70%。

2022年以区县城投为主的城投非标逾期,以及地产债大面积违约,加大了市场对城投违约的担忧,投资者对资质偏弱的区县城投债更加谨慎,一定程度抑制了市场对弱区县城投债投资需求。2021年以来,在融资受阻与销售疲软双重夹击下,地产行业风险加速暴露,根据DM统计,2021-2022年共有48家中资房企境内或境外债券违约,占全部发债中资房企的50%。地产债和城投债作为债券市场规模最大的信用债品种,地产债出现大面积违约,使得部分投资者加重了对城投债违约风险的担忧、提高了安全边际要求。此外,2022年以区县城投为主的城投非标逾期频发,全年共有25家城投发生非标违约,其中23家为首次非标逾期、16家主体为区县城投,且城投主体主要分布在贵州、山东、四川、广西、云南等区域。

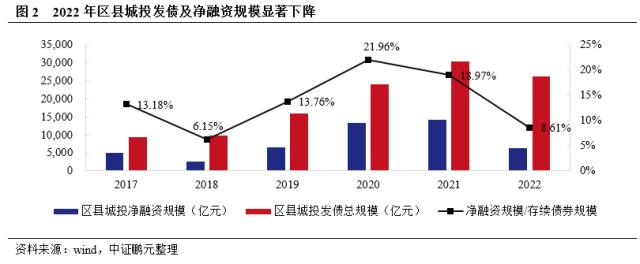

在持续遭遇政策收紧,叠加跌价市场担忧城投违约加大发行难度影响下,2022年区县城投债发行规模显著下降,且表现弱于省级、市级城投。2022年城投债发行规模5.54万亿元、同比增长12%,其中区县城投债发行规模2.62万亿元、同比下降13%。

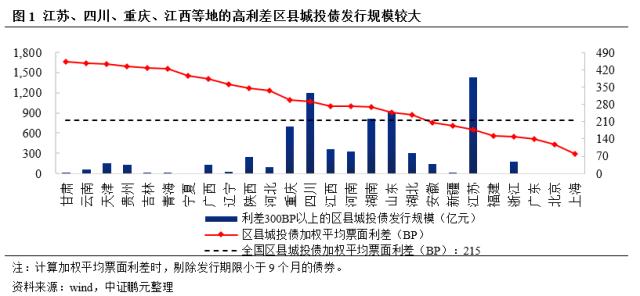

江苏、四川、重庆、江西等地的高利差区县城投债发行规模较大。近年区县城投债票面利率中枢明显下移,利差逐年压缩,2022年区县城投债平均票面发行利差为215BP,其中利差300BP以上(样本票面利率区间为5.24%-8.5%)的高利差区县城投债发行规模占比仅26%,主要分布在江苏、四川、重庆、江西等地。

2022年区县城投债净融资同比大幅下降,而各省份存在明显分化,其中云南、贵州及东北三省等持续净流出,江浙、湖南、重庆及广西跌幅居前,而受益于区域融资环境改善,京津冀三地表现较好

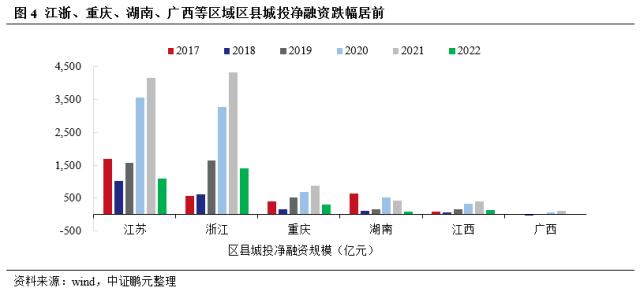

受发行规模收缩影响,2022年区县城投债净融资规模同比大幅下降但仍保持正值,但各省份区县城投表现分化明显。2022年城投债净融资1.06万亿元,同比下降59%,其中省级城投、市级城投及区县城投发债净融资规模分别同比下降28%、56%、61%。而分省份看,2022年东北三省、青海等弱财力省份以及贵州、云南等省份区县债务压力较大区域城投净融资持续净流出,江浙、湖南等城投发行大省区县城投净融资规模跌幅居,受益于区域融资环境改善,河北区县城投债净融资表现较好。直辖市方面,2022年重庆区县城投净融资大幅下降,天津得益于融资环境改善,区县城投净融资表现较好。

2022年东北三省、青海等弱财力省份以及贵州、云南等省份区县债务压力较大区域城投净融资持续净流出。2021年新增净融资为负的贵州、云南两地2022年区县城投债净融资继续表现不佳,其中贵州净融资流出规模扩大,主要系除贵安新区外,贵阳市其余区县城投平台发行规模明显收缩所致。

2022年江浙、湖南、重庆等城投发行大省区县城投净融资规模跌幅居前。受发债融资政策收紧影响,2022年江浙两省区县城投债净融资同比分别下降74%、67%。2022年湖南湘潭受非标事件持续影响,区县城投债净融资进一步收缩,同期株洲区县城投债净融资跌幅居前,或受当地大力推进城投平台向上整合、区县城投融资功能弱化影响。广西区县城投债发行主体以南宁、柳州两地开发区平台为主,2022年受区域债务压力加大、因土地注销受到监管处罚等引致的融资环境恶化影响,柳州城投债发行规模显著下降,使得当年广西区县城投债净融资规模大幅下降至4.25亿元。

受益于区域融资环境改善,2022年河北和天津两区县城投债净融资表现较好。受此前多次发生大型国企债券违约等负面事件影响,2021年天津市区县城投债净融资表现较差,此后天津市政府分别于2021年6月、2022年3月召开债券市场投资人恳谈会稳定市场信心并获得较积极的市场反馈,2022年区县城投净融资表现有所好转。近年华夏幸福、冀中能源等事件对河北信用环境造成较大负面影响,随着河北省政府积极筹措区域内金融资源协助冀中能源化债,维持区域信用形象,2022年河北各级城投平台净融资表现均明显好转。

二、区县城投债到期兑付情况及偿债压力分析

全国区县城投债期限整体分布较均匀,但天津、云南、东北三省等地未来2年区县城投债到期规模占比较大,云南、贵州、吉林、辽宁、北京和陕西等地2023年到期规模与2022年发行规模占比很大,该等省份存在很大的区县城投债到期兑付压力

未来2年全国区县城投存续债券期限分布较均匀,但天津及多数2022年区县城投债净融资表现不佳的省份,存续债集中到期压力较大。2022年全国区县城投债实际回售率(实际回售额/拟回售额)为55.42%[2],本报告以2022年的实际回售率合理推算2023-2024年区县城投债的实际回售规模,结果发现,未来2年全国区县城投债到期规模(正常到期+预计回售到期)占比分别为30%、29%,期限分布较为均匀,但内蒙古、天津、甘肃3地2023年到期规模占比超过50%,存续区县城投债集中到期压力很大,云南、河北、东北三省等2022年区县城投债净融资表现不佳的区域,2023年区县城投存续债到期规模占比亦较高。

云南、辽宁、吉林、贵州、天津及北京6地未来2年存续债到期规模较大。具体看,全国区县城投存续债未来两年到期规模与2022年发行规模的比值分别为85%、71%,但云南、贵州、吉林、辽宁和陕西等地2023年到期规模与2022年发行规模的比值大于100%,2023年区县城投债接续压力较大,此外江西、湖北、山东四地大于95%,存在一定的债务接续压力。直辖市中,北京、天津2023年到期规模与2022年发行规模的比值均大于95%,亦需关注两地区县城投债的到期兑付压力。

在土地收入收缩、政策预计持续收紧背景下,云南、贵州、天津、广西等净融资表现不佳、且到期兑付压力较大的省份,区县城投债务压力较大,其中的弱区县风险尤大

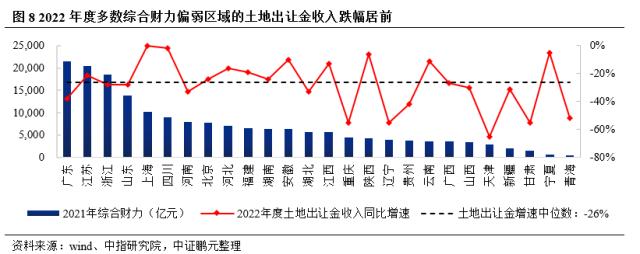

城投流动性受制于地方财政统筹安排,而地方财政对土地出让高度依赖,2022年度多数综合财力[3]偏弱区域的土地出让金收入跌幅居前,该等区域城投流动性压力有所加剧。根据财政部数据,2022年度全国国有土地使用权出让收入6.69万亿元、同比下降23.3%,分省份看仅有上海、海南两地实现同比正增长;辽宁、天津、甘肃、青海、贵州6个综合财力偏弱区域,土地出让金收入跌幅居前、超过50%。在疫情反复拖累经济修复、地方公共预算收入持续承压的背景下,土地出让收入大幅走弱势必影响地方政府的可支配财力,城投平台获得来自地方政府的业务回款、财政补贴规模将受不利影响,由此将加大城投平台流动性压力。

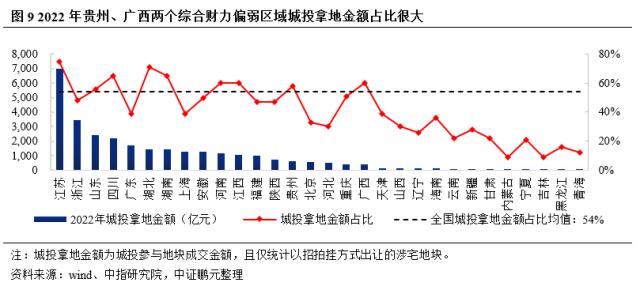

2022年前三季度江浙沪等供地规模较大区域城投拿地占比较高,天津、广西两个财力偏弱区域占比亦较高,若拿地城投自身缺乏相关开发业务,城投拿地将使城投流动性压力进一步加剧。2022年地产行业景气持续低迷、房企拿地规模收缩,为维持土拍市场平稳运行,较多区域城投平台频繁“托底”拿地,若拿地城投自身暂无地产、产业园等开发业务,较大规模的拿地开支将对城投平台营运资金形成明显占用,由此将加剧城投平台流动性压力。2022年前三季度江浙、上海及广东等供地规模较大区域,城投拿地金额占比普遍较高,而东北、西北等供地规模相对较小区域,城投拿地金额占比较低。但值得注意的是,天津、广西两个综合财力规模较小区域的城投拿地占比较高,考虑到天津未来2年区县城投存续债集中到期压力较大、广西2022年区县城投债净融资表现不佳,两地城投平台流动性受拿地支出的影响更大。

2023年预计延续偏紧的城投债融资监管政策。根据2022年12月中央经济工作会议及随后财政部部长刘昆接受访谈释放的政策信号,2023年监管将进一步打破政府兜底预期,持续规范融资管理、严禁新设融资平台公司,并分类推进融资平台公司市场化转型等;预计未来城投平台融资仍将实质性受到5号文和15号文的约束,隐性债务监管基调不改,城投发债融资预计仍将面临持续偏紧的监管环境,此外城投市场化转型或将加剧城投经营风险及资金压力。

贵州、云南两地面临较大的区县城投债偿付压力。2022年贵州、云南两地区县城投债净融资表现进一步恶化,且区县城投存续债存在较明显的集中到期压力。此外两地区县城投债存续规模较大、综合财力规模偏小,2022年以来贵州土地出让金收入降幅全国居前,两地城投平台在获得当地政府业务回款、财政补贴等方面的支出力度可能弱化,区县城投面临的流动性压力呈加剧态势,在当前区县城投发债融资监管政策持续偏紧的态势下,两地区县城投存续债滚动接续难度提升,面临的区县城投债偿付压力较大。

重点关注区域融资环境不利变动、区县城投发债融资监管政策超预期收紧对天津、广西两地区县城投债偿付能力的弱化影响。2022年受益区域融资环境改善天津区县城投净融资表现较高,而广西区县城投债净融资则受区域融资环境不利影响而表现较差,天津尚存在很明显的区县城投存续债集中到期压力。近期两地政府均出台有力措施改善区域信用状况,但两地综合财力偏弱、部分区域债务压力仍很大,且在土地出让收入大幅下降背景下,两地城投平台仍频繁拿地,广西近期仍有城投负面信用事件。若未来两地区域融资环境发生不利变动,或区县城投发债融资监管政策超预计收紧,两地区县城投净融资将进一步弱化,叠加存续债集中到期,其面临的区县城投债偿付压力亦很大。

[1] 本文提及的城投公司及区县城投统计口径均为中证鹏元统计口径,未纳入产投、文旅投等城投属性偏弱的平台。

[2]2022年贵州、云南的区县城投债实际回售率低于全国水平。

[3]综合财力=一般公共预算收入+政府性基金收入。

作者 I 李爱文 蒋晗

部门 I中证鹏元 工商企业评级部

关键词阅读:城投债