债市早报:月初资金面渐回宽松,货币市场利率普遍下行

分享到:

分享到:

金融界4月6日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】4月4日,进入4月初资金面渐回宽松,货币市场利率普遍下行;银行间主要利率债收益率窄幅波动不足1bp;恒大集团已签订海外债务重组正式协议,蓝光发展及下属子公司近期新增到期未能偿还的债务本息金额为6.55亿元,华夏幸福下属公司已与华润置地签署《华夏幸福南方总部资产包整体转让协议》及其相关协议;转债市场指数小幅分化,转债个券多数下跌;海外方面,各期限美债收益率普遍继续下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【易纲:维护币值稳定和金融稳定是人民银行的两项中心任务】4月4日,央行行长易纲在2023中国金融学术年会暨中国金融论坛年会上发表讲话。易纲表示,党的十九届四中、五中全会和党的二十大都明确提出建设现代中央银行制度。1995年出台、2003年修订的《中国人民银行法》,对央行职责进行了最凝练的概括,就是“制定和执行货币政策,防范和化解金融风险,维护金融稳定”。同时规定,“货币政策目标是保持货币币值的稳定,并以此促进经济增长”。因此,维护币值稳定和金融稳定是人民银行的两项中心任务。这两项任务完成好,就能够促进充分就业和经济增长,也就能更好地服务中国式现代化。

【国家发改委印发《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》】4月4日,国家发改委印发《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》。为规范高效做好基础设施REITs申报推荐工作,《通知》从六方面提出了具体工作要求。一是认真做好项目前期培育。二是合理把握项目发行条件。三是切实提高申报推荐效率。四是充分发挥专家和专业机构作用。五是用好回收资金促进有效投资。六是切实加强运营管理。《通知》对贯彻落实国家“十四五”规划《纲要》和国办发〔2022〕19号文精神,促进基础设施REITs市场平稳健康发展,更好盘活存量资产、扩大有效投资具有重要意义。

【国家加强铁矿石价格形势分析研判和期现货市场监管】近日,国家发展改革委价格司、财金司、证监会期货部组织部分期货公司召开会议,分析研判铁矿石市场和价格形势,了解铁矿石期货交易情况,提醒企业全面客观看待市场形势。参会企业分析认为,一季度受市场预期等多重因素影响,铁矿石价格攀升至高位水平;后期全球铁矿石供应将逐步增加,加之国内废钢供应稳步提升,市场供需总体趋于宽松、价格下跌可能性较大,特别是下半年价格水平可能明显走低。参会企业表示,将加强内部合规管理、共同维护良好市场秩序,强化投资者风险教育,及时向客户提示市场风险。会议要求,期货公司要依法合规经营,在发布研究报告等过程中,全面准确客观分析铁矿石市场形势,不得故意渲染涨价氛围;要加强对投资者风险提示,提醒投资者理性交易。

(二)国际要闻

【美国3月ISM非制造业指数显著降至三个月新低】4月5日,ISM公布数据显示,美国3月ISM非制造业指数意外显著下降至三个月新低,其中新订单扩张速度大幅疲软,新出口订单创纪录暴跌,价格指数显著回落。美国3月ISM非制造业指数51.2,大幅不及预期的54.6,2月前值为55.1。重要分项指数方面:商业活动指数55.4,较2月的56.3下降0.9个点。新订单指数52.2,较2月的62.6暴跌10.4个点,创下三个月新低,虽然仍在扩张,但下降幅度表明预订增长速度大幅放缓。新出口订单暴跌18个点,创有纪录以来的最大跌幅,从2月的61.7跌至最新的43.7,表明海外需求骤降。衡量服务提供商成本支付价格的价格指数从2月的65.6大幅回落6.1个点,3月为59.5,创2020年7月以来的最低。就业指数也较2月回落,从54跌至51.3。这表明员工人数进一步增加,但3月招聘步伐有所放缓。供应商交付指标从47.6进一步下滑至45.8,降至2009年以来的最低水平。3月ISM服务业数据显示的疲软迹象,与本周稍早公布的制造业数据态势吻合。随着信贷条件收紧和利率居高不下,服务业数据可能会加剧人们对经济前景的担忧。

【美国3月ADP就业人数低于预期】4月5日公布的数据显示,美国3月ADP就业人数增加14.5万人,低于预期的21万人,同时3月工资增长放缓,突显出美国劳动力市场需求出现了一些降温迹象。数据显示,休闲和酒店餐饮业,贸易、运输和公用事业,以及建筑业的就业增长最大。制造业、金融、专业服务和商业服务业的就业人数减少。该报告表明,美联储一年来的加息可能开始对劳动力市场造成压力。与此同时,最初始于大型科技公司的裁员现在开始蔓延到其他领域。

【美国2月职位空缺数降至2021年5月以来最低水平】4月4日,美国劳工部发布职位空缺和劳动力流动调查报告(JOLTS)显示,2月职位空缺数下降至993.1万,为2021年5月以来首次跌破1000万大关,大幅低于经济学家预期中值的1050万,1月数据从1082.4万被向下修正至1056.3万。最近两个月的JOLTS数据累计下滑130万,为历史上第二大降幅,仅次于新冠疫情经济停摆时期。此前超过两年的时间里,JOLTS数据相当强劲。在过去29个月的时间里,有27次超过预期。最新的JOLTS数据可谓急刹车:不但大幅低于预期,且与预期的偏差,创下了该数据历史上的第三高。2月职位空缺仅比失业人数多399.5万,远低于1月调整前的513万,1月数据经调整后为486.9万。也就是说,2月每个失业工人对应1.67个职位空缺,低于1月的1.86个。除了职位空缺,招聘人数也大幅下降,2月份下降了16.4万,至616.3万,为2021年5月以来的最低水平。

(三)大宗商品

【国际原油期货价格微幅收跌,NYMEX天然气价格小幅收涨】4月5日,WTI 5月原油期货收跌0.10美元,跌幅0.12%,报80.61美元/桶;布伦特6月原油期货收涨0.05美元,涨幅0.06%,报84.99美元/桶;NYMEX 5月天然气期货收涨2.77%,报收2.155美元/百万英热单位。

二、资金面

(一)公开市场操作

4月4日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有2780亿元逆回购到期,因此单日净回笼2760亿元。

(二)资金利率

4月4日,进入4月初资金面渐回宽松,货币市场利率普遍下行:当日DR001下行16.85bps至1.129%,DR007微幅上行0.01bps至1.861%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

4月4日,债市预期稳定,银行间主要利率债收益率窄幅波动不足1bp。截至北京时间20:00,10年期国债活跃券230004收益率持平于2.8600%;10年期国开债活跃券220220收益率下行0.15bp至3.0480%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

4月4日,地产债成交价格整体稳定,5只债券成交价格偏离幅度超10%。其中,“21远洋控股PPN001”跌超14%,“20阳城04”跌超50%;“20旭辉02”涨超16%,“20阳城01”涨超76%,“21阳城01”涨超439%。

4月4日,城投债成交价格整体稳定,4只债券成交价格偏离幅度超10%。其中,“16津投03”跌超19%,“19舟山金建债02”跌超20%,“19浔开债”跌超23%,“19南康债”跌超40%。

2. 信用债事件:

恒大集团:公司公告称,已签订海外债务重组正式协议。

富力地产:公司公告称,2022年度录得净亏损人民币157.79亿元,净亏损金额达上年末净资产19%,预计2023年可售货值超1250亿元。

绿城房地产:公司公告称,“20绿城03”将于4月13日提前摘牌。

华夏幸福:公司公告称,公司下属公司已与华润置地签署《华夏幸福南方总部资产包整体转让协议》及其相关协议,并已完成标的股权持有人变更的工商登记手续等交割事宜。经双方确认,本次交易先决条件均已成就。

华夏幸福:境外全资子公司CFLD (CAYMAN) INVESTMENT LTD.公告称,已转换并注销5.57亿美元CHFOTN 2.5 01/31/31。

蓝光发展:公司公告称,近期公司及下属子公司新增到期未能偿还的债务本息金额为6.55亿元。截止2023年4月4日,公司累计到期未能偿还的债务本息金额合计420.55亿元。新增诉讼案件11项,涉及金额约13亿元。

荣盛石化:公司公告称,已累计回购1.47亿股,占公司总股本的1.45%,成交总金额为19.8亿元。

南京溧水经开集团:公司公告称,控股股东变更为南京溧水区国资委。

乐平国资经营管理:公司公告称,控股股东变更为乐平市属国资控股,实际控制人仍为乐平市人民政府。

胶州湾发展集团:惠誉评级将青岛胶州湾发展集团有限公司的长期外币和本币发行人违约评级从“BBB-”下调至“BB+”,展望“稳定”。该公司的高级无抵押票据评级也从“BBB-”下调至“BB+”。所有评级均已移出负面观察名单。

潍坊政金控股:潍坊市财政局同意将潍坊市政金控股集团持有潍坊市城区西部投资发展集团51%的股权无偿划转至潍坊市潍城区国有资产监督管理局,划转完成后,潍坊市潍城区国资管理局100%控股潍坊市城区西部投资发展集团,此前持股为49%。

江苏东布洲科技园:取消发行“23东布洲MTN001”。

河南能源集团:河南能源与中国长城资产签订《深化战略合作协议》,双方将构建综合金融服务+投资建设合作平台,在重点项目建设、国企改革重组、公开市场债券维护、存量资产盘活、压降资产负债率、“双碳”产业投资及金融业务领域等方面深化合作。

(三)可转债

1. 权益及转债指数

【A股三大股指走势分化】 4月4日,权益市场主要指数走势分化,上证指数开盘后震荡走强,冲破3300点位,收涨0.49%,深证成指、创业板指震荡走弱,分别下跌0.25%、0.76%,两市合计成交额超过1.3万亿。当日申万一级行业明显分化,13个行业指数上涨,其中建筑装饰大幅上涨3.34%,明显领先其他行业,农林牧渔、通信涨超1%;18个行业指数下跌,电力设备下跌2.31%,商贸零售、汽车、基础化工、轻工制造跌逾1%,明显走弱。

【转债市场指数小幅分化】4月4日,转债市场主要指数开盘后震荡走弱,尾盘出现明显反弹,但仅深证转债微涨0.07%,中证转债、上证转债分别微跌0.03%和0.08%。当日转债市场成交额538.81亿元,较前一交易日增加44.00亿元。当日,转债市场多数个券上涨,477只个券中有160只上涨,315只下跌,2只持平。个券表现上,当日多数个券下跌,但上涨个券中仍有部分个券在正股及活跃成交带动下涨势强劲,其中北方转债上涨10.38%,杭氧转债、贵广转债、中钢转债、聚飞转债、蓝盾转债涨超5%;当日润建转债、嵘泰转债、中矿转债、鼎胜转债跌逾4%,跌幅靠前。

数据来源:Wind,东方金诚

2. 转债跟踪

今日,晓鸣转债开启申购;明日,道氏转02开启申购,建龙转债上市;4月10日,智尚转债开启申购,平煤转债上市。

4月4日,维康药业、科思股份发行可转债申请获证监会注册同意,信测标准、科华数据发行可转债申请获深交所受理,旭升集团发行可转债申请获上交所受理,翔丰华拟发行可转债不超过8亿元,万事利终止发行可转债事项。

4月4日,豪美转债、建龙转债公告预计触发转股价格向下修正条件。

4月4日,万兴转债公告拟于2023年5月18日全部提前赎回,美联转债公告拟提前赎回,花王转债公告可能满足赎回条件。

(四)海外债市

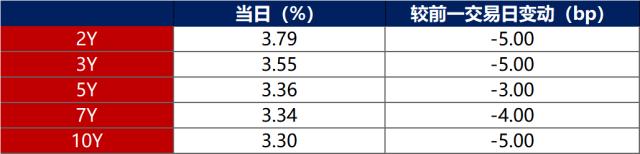

1. 美债市场:

4月5日,各期限美债收益率普遍继续下行。其中,2年期美债收益率下行5bp至3.79%,10年期美债收益率下行5bp至3.30%。

数据来源:iFinD,东方金诚

4月5日,2/10年期美债收益率利差倒挂幅度保持在49bp不变;5/30年期美债收益率利差收窄1bp至20bp。

4月5日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅下行2bp至2.23%。

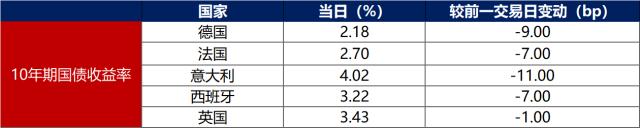

2. 欧债市场:

4月5日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行9bp至2.18%;法国、意大利、西班牙、英国10年期国债收益率分别下行7bp、11bp、7bp和1bp。

数据来源:英为财经,东方金诚

中资美元债每日价格变动(截至4月5日收盘)

数据来源:Bloomberg,东方金诚整理

关键词阅读:债市早报