作者:覃汉、胡建文

核心观点:

不同于“供求共同决定价格”的常识,我们对银行间流动性分析的方法论是“供给决定价格、价格决定需求”,因此银行间流动性的供给分析重要性远远大于需求分析。只要回购利率中枢足够低以至于杠杆套息有利可图,唯一影响市场化机构和资管产品加杠杆的因素只有监管规定和合同约束的杠杆上限。换言之,只要大行净融出维持3.5万亿以上,全市场质押式回购余额或成交量维持天量的压力不大。

一季度过后信贷或放缓,叠加降准和再贷款落地,4月份银行间流动性或超预期宽松,我们依然维持从3月下旬便提出的这一乐观观点,总量无虞,流动性分层摩擦正在缓解。

正文

1

4月10日-4月14日狭义流动性分析

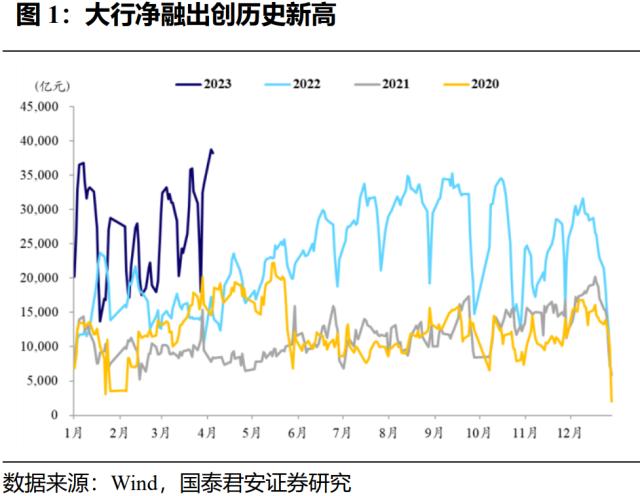

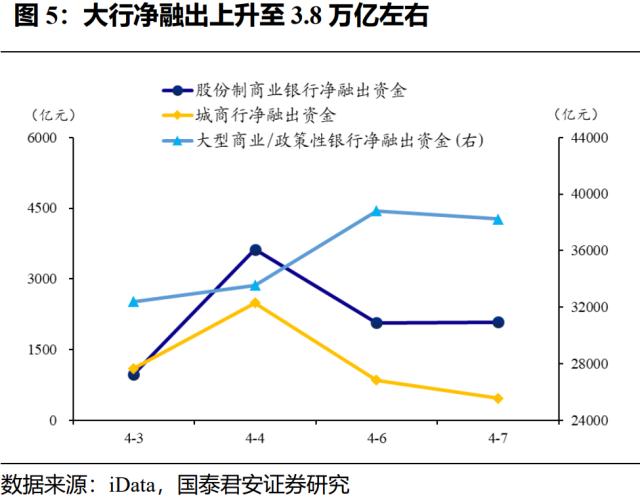

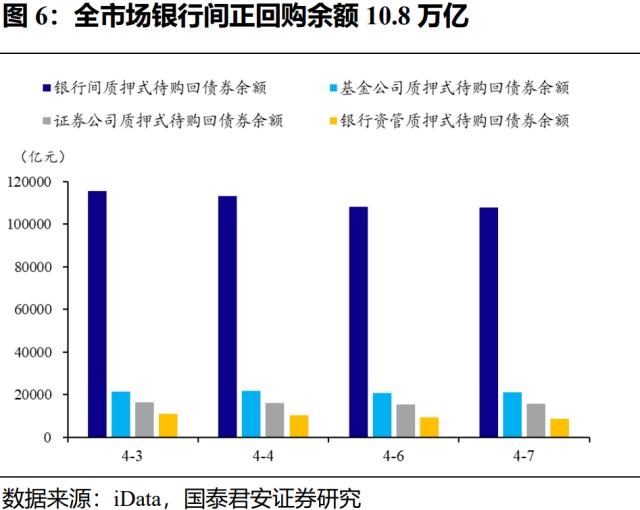

过去一周(4月3日—4月7日)银行间流动性总量无虞,流动性分层摩擦逐步缓解,大行净融出3.8万亿创历史新高,全市场银行间正回购余额11万亿亦创历史新高,资金供需两旺,DR001下行至1.37%,DR007仍处于2.00%较高水平。

不同于“供求共同决定价格”的常识,我们对银行间流动性分析的方法论是“供给决定价格、价格决定需求”,因此银行间流动性的供给分析重要性远远大于需求分析。只要回购利率中枢足够低以至于杠杆套息有利可图,唯一影响市场化机构和资管产品加杠杆的因素只有监管规定和合同约束的杠杆上限。换言之,只要大行净融出维持3.5万亿以上,全市场质押式回购余额或成交量维持天量的压力不大。

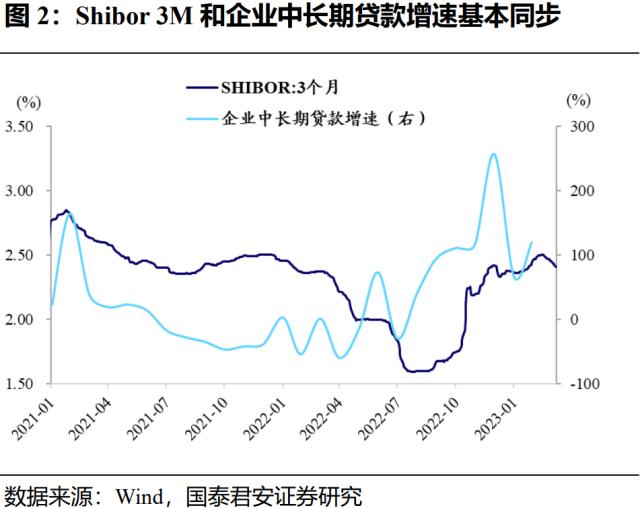

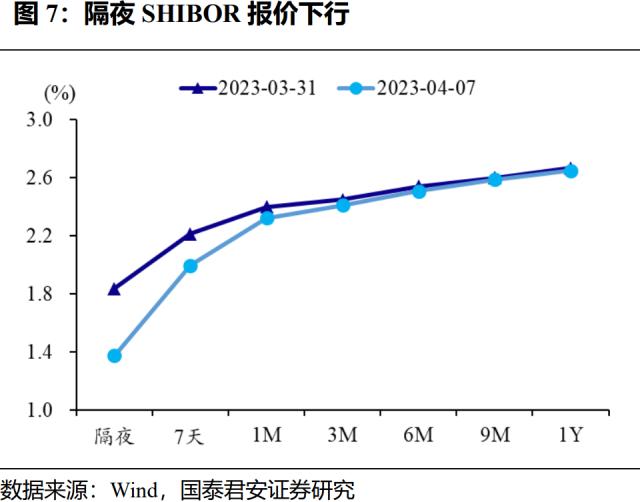

Shibor 3M触顶回落态势明显,或表明银行体系负债压力明显放缓,对应4月份信贷投放预期减弱和商业银行存单提价募量需求下降。Shibor 3M是Shibor所有期限里利率互换成交最为活跃的品种,能较好地反应投资者对后续流动性的预期;也是1年期同业存单浮动利率定价的基准。Shibor 3M从2022年8月开始触底上升,与企业中长期贷款在2022年8月触底上升是同步的,Shibor 3M由2023年3月份月中峰值2.50%下降至4月7日2.41%,或表明对后续信贷投放的减弱预期,同时也对应3月下旬以来商业银行存单提价募量需求下降。

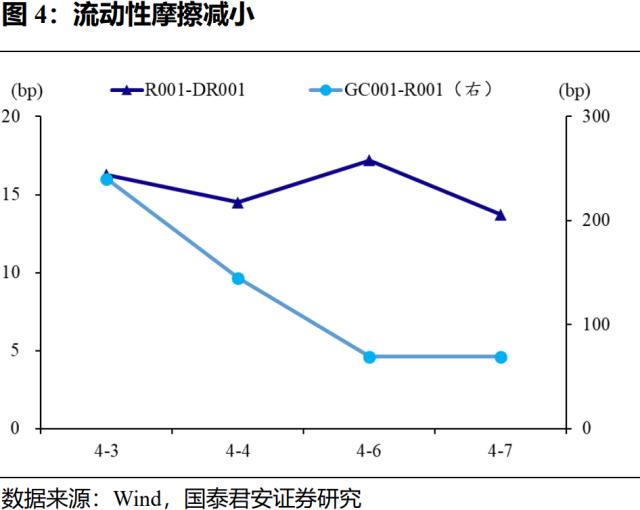

过去一周(4月3日—4月7日)流动性分层现象正在缓解,表现为银行间信用债融资成本逐步下降,但7天和隔夜的回购利差依然较阔,反应市场对月中流动性扰动的担忧。从质押券角度来看,GC001质押券是交易所债券,本质上质押券和银行间信用债无差别,因此周初GC001价格高企导致银行间押信用借钱偏贵,而周中GC001中枢已经回落到2%附近,对银行间质押信用债借钱的负面扰动已经大幅弱化。从7天和隔夜的回购利差来看,历史上只要隔夜足够低,7天的回购利率定价中枢自然会回笼。

综上,一季度过后信贷或放缓,叠加降准和再贷款落地,4月份银行间流动性或超预期宽松,我们依然维持这一乐观观点,总量无虞,流动性分层摩擦正在缓解。

2

4月3日-4月7日资金面回顾

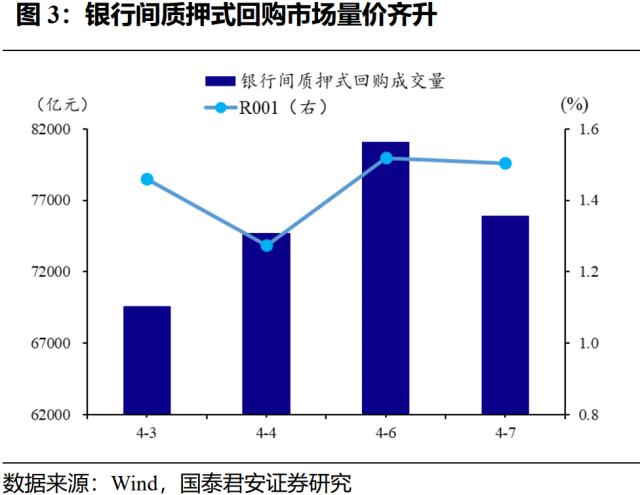

过去一周(4月3日-4月7日)银行间质押式回购市场量价齐升。从量上看,银行间质押式回购日成交量中位数7.53万亿,2020年以来分位数处于前1%,较3月27日-3月31日上升8881亿元。从价上看,R001中位数1.48%,较3月27日-3月31日上升32bp,2020年以来分位数处于前68%。从流动性分层上看,R001与DR001价差中位数15bp,下降4.4bp;GC001与R001价差中位数107bp,下降235.1bp,流动性摩擦减小。

从机构融入融出行为上看,根据iData数据,过去一周(4月3日-4月7日)大行净融出上升至3.8万亿左右,全周上升20260亿元;股份制银行融出上升至2088亿,全周上升2251亿元。

4月7日,全市场银行间质押式待购回债券余额约10.8万亿,较3月31日增加1.1万亿。分机构来看,公募基金(不含货币基金)增加266亿元,证券公司、银行理财、保险公司分别减少966亿元、1771亿元、110亿元。

4月7日,SHIBOR隔夜、7天、1M、3M、6M、9M、1Y报价分别为1.37%、2.00%、2.32%、2.41%、2.51%、2.59%、2.65%,其中隔夜及以上期限较3月31日分别下行46bp、22bp、8bp、4bp、3bp、1bp、2bp。

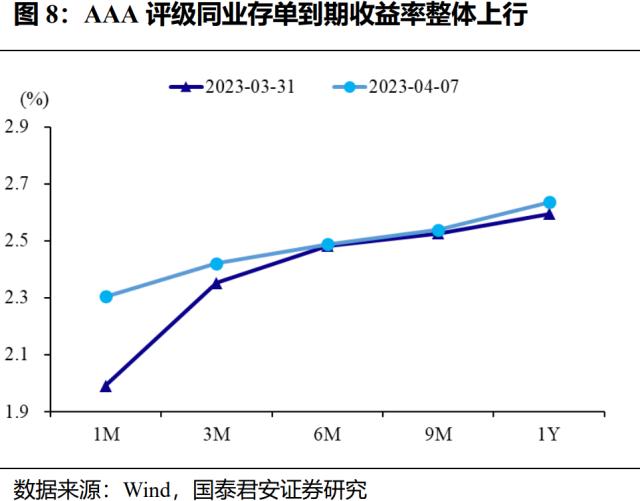

4月7日,中债商业银行AAA评级1M、3M、6M、9M、1Y同业存单到期收益率分别为2.30%、2.42%、2.49%、2.54%、2.64%,其中1M及以上期较3月31日分别上行31bp、7bp、1bp、1bp、4bp。

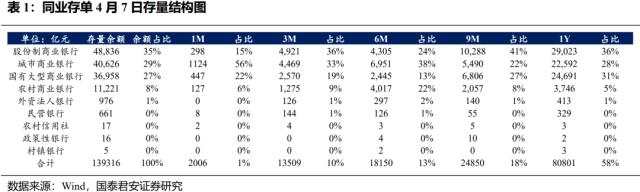

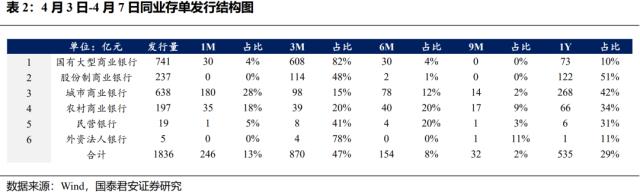

过去一周(4月3日-4月7日),同业存单一级发行量合计1836亿元(不含截至4月7日尚未披露实际募集金额的同业存单),较3月27日-3月31日减少182亿元。发行期限上,1M、3M、6M、9M、1Y占比分别为13%、47%、8%、2%、29%,其中6M、9M分别减少3%、14%,1M、3M、1Y分别增加2%、12%、3%。

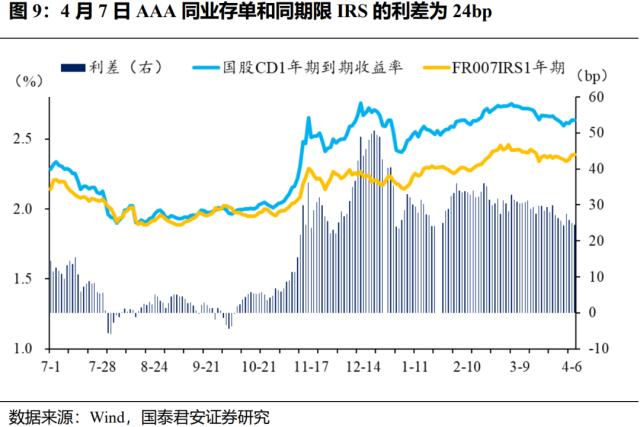

4月7日,FR007IRS1年期利率2.39%,较3月31日下行4bp,同期1年期AAA同业存单收益率上行4bp,两者利差为24bp,有一定的缩小趋势。

4月7日,1年期AAA评级同业存单到期收益率与R007利差为37bp,2020年以来处于36%的分位数;10年期国债到期收益率与1年期AAA评级同业存单利差为21bp,2020年以来处于43%的分位数。

3

4月10日-4月14日供给面展望

未来一周(4月10日-4月14日),政府债券净缴款2212亿元,环比增加927亿元。按缴款日分,4月10日-4月14日净缴款金额分别为387亿元、-41亿元、-193亿元、848亿元、1210亿元。

根据已披露待发行情况,未来一周(4月10日-4月14日)利率债合计发行3570亿元。按交易日分,下周一到下周五分别发行399亿元、436亿元、1100亿元、1210亿元、424亿元。按券种分,国债、地方债和政金债分别发行840亿元、310亿元、2420亿元。

截至4月7日,16个省市披露2023年第二季度地方债发行计划,合计10009亿元,其中新增一般债、专项债和再融资债分别为256亿元、3494亿元、6259亿元。2023年4月份已披露地方债计划发行合计3991亿元,其中新增一般债、专项债和再融资债分别为105亿元、1514亿元、2372亿元;2023年4月份实际发行地方债合计878亿元,其中新增一般债、专项债和再融资债分别为0亿元、239亿元、638亿元。

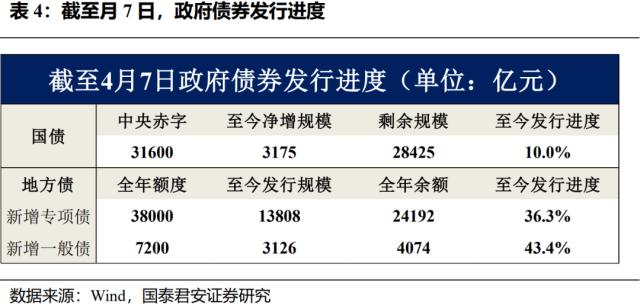

截至4月7日,年初至今国债净发行规模3175亿元,全年中央财政赤字31600亿元,年初至今发行进度为10%;年初至今新增专项债、新增一般债分别发行13808亿元、3126亿元,全年新增专项债限额、新增一般债限额分别为38000亿元、7200亿元,年初至今发行进度分别为36%、43%。

风险提示:央行补充中长期流动性力度低于预期;政府债务发行集中;同业业务迎来新一轮严监管。

关键词阅读:供给