政策回顾:交易所修订特定品种公司债券相关规则,扩大绿色公司债券内涵。

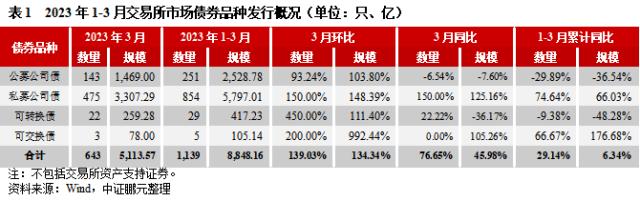

发行概况:2023年3月份,交易所公司债发行规模环比翻倍,同比增长主要由私募公司债拉动。具体来看,交易所信用债券发行643只,发行规模5,113.57亿元,环比分别上升139%和134%,同比分别上升77%和46%。其中,公募公司债发行143只、发行规模1,469.00亿元,同比分别下降7%和8%;私募公司债发行475只、发行规模3,307.29亿元,同比分别上升150%和125%。

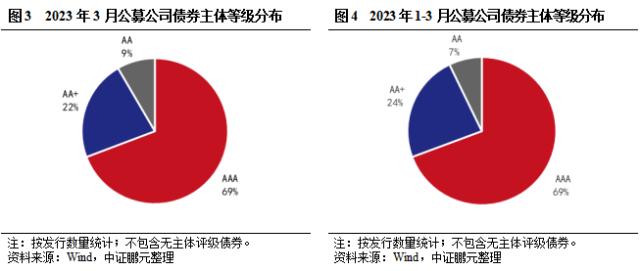

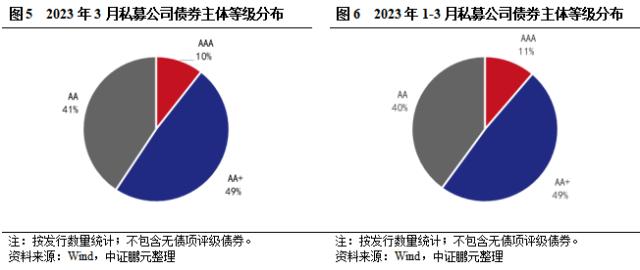

信用级别:3月份交易所公司债券发债主体等级下降,AA+以上主体债券发行数量占比67%,较上月下降10.4个百分点。其中,公募公司债主体级别仍以AAA级为主,AAA、AA+和AA级占比分别为69%、22%、9%;私募公司债主体级别以AA+级和AA级为主,AAA、AA+和 AA级占比分别为10%、49%、41%。

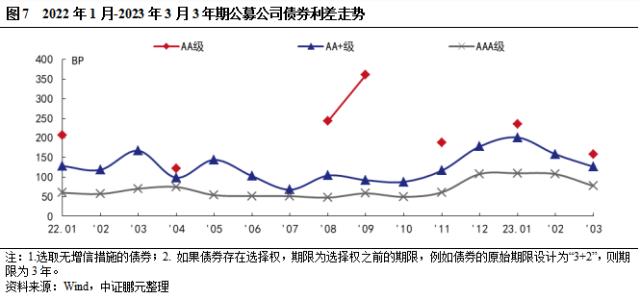

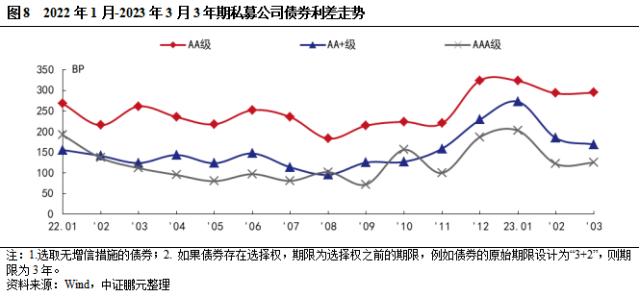

发行利率、利差:3月份各等级交易所公司债平均发行利率下行、利差收窄。其中,公募公司债,AAA、AA+、AA级发行利率较上月分别 下行22BP、38BP和171BP,发行利差较上月分别收窄15BP、42BP和173BP;私募公司债,AAA、AA+、AA级平均发行利率较上月分别下行24BP、10BP和15BP,发行利差较上月分别收窄38BP、13BP和17BP。

发行主体行业:3月份交易所公司债券中城投债发行规模上升,占比继续下降。其中,城投债发行3,249.72亿元,占比68%;产业债发行规模1,526.57亿元,行业以综合和房地产行业为主,其中综合行业产业债发行45只,发行规模 464.91亿元。

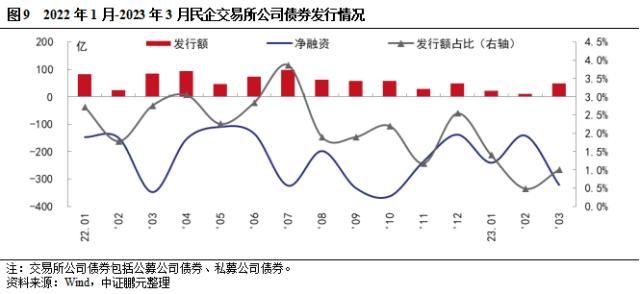

发行主体性质:3月交易所民企公司债券发行规模同比下降43%,占比1.0%,环比上升0.5个百分点,净偿还额较上月增加1.3倍。

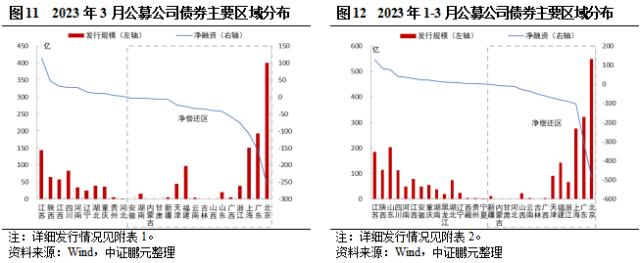

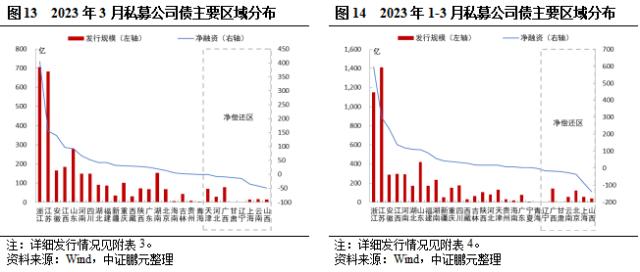

发行区域分布:3月份公募公司债券发行人以北京、广东、上海为主,私募公司债主要分布在浙江、江苏、山东地区。

一、交易所政策回顾

1.交易所修订特定品种公司债券相关规则,扩大绿色公司债券内涵

3月14日,上交所参照《中国绿色债券原则》关于绿色公司债券相关要求,修订发布了《上海证券交易所公司债券发行上市审核规则适用指引第2号——特定品种公司债券(2023年修订)》(以下简称“《通知》”)。相对于2022年版本,本次修订版本主要有以下变化:一是增加了绿色公司债定义的范围,将债券募集资金用于“支持绿色产业”变为“支持符合规定条件的绿色产业、绿色项目或绿色经济活动”;二是明确募集资金的用途,要求募集资金100%投入绿色项目,而不是之前要求“用于绿色产业项目建设、运营、收购或偿还绿色项目贷款等的募集资金金额应不低于募集资金总额的70%”;三是扩大“碳收益绿色公司债券”标识范围,本次修订版本扩大了募集资金用于碳中和项目的用途,增加了“补充项目配套营运资金”,“偿还碳中和项目贷款”中的“贷款”修改为“有息债务”。《通知》旨在规范绿色公司债券申报及存续期管理等相关活动,促进绿色债券市场高质量发展。

二、交易所债券市场发行分析

1.3月份交易所市场发行信用债券5,113.57亿元,同比上升46%,其中私募公司债发行占比69%

2023年3月份,交易所市场共发行信用债券643只,发行规模5,113.57亿元,环比分别上升139%和134%,同比分别上升77%和46%。具体而言,3月份,公募公司债发行143只、发行规模1,469.00亿元,环比上升93%和104%,同比分别下降7%和8%;私募公司债发行475只、发行规模3,307.29亿元,环比分别上升150%和148%,同比分别上升150%和125%。交易所公司债中私募公司债发行规模月度占比近1年震荡上升,3月占比为69%,较去年同期上升21.2个百分点。

3月份,可转债发行22只、发行规模259.28亿元,环比分别上升450%和111%,同比分别上升22%、下降36%;可交换债发行3只、发行规模78.00亿元,环比分别增加2.0倍和9.9倍,同比分别持平、上升105%。综合1-3月来看,交易所债券市场共发行信用债券1,139只,发行规模8,848.16亿元,比2022年同期相比发行数量和规模分别上升29%和6%。其中,公募公司债发行规模累计同比下降37%,私募公司债发行规模累计同比上升66%。

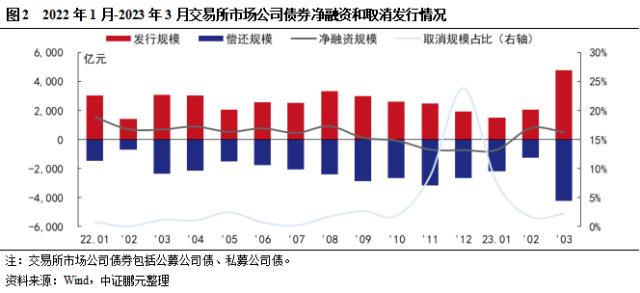

2.3月份交易所公司债券净融资520.52亿元,环比下降41%

从净融资情况来看,3月交易所公司债券(公募公司债、私募公司债)总发行规模4,776.29亿元,总偿还规模4,255.76亿元,本月净融资520.52亿元,较前一月下降41%,净融资规模水平小幅高于近一年月均水平。其中,公募公司债券本月为净偿还593.94亿元,私募公司债净融资1,114.46亿元。此外,本月推迟或取消发行的交易所公司债券共19只(公募公司债1只,私募公司债18只),原计划发行规模105.47亿元,占其发行总规模的2.2%。

综合1-3月份,交易所公司债券累计净融资额862.86亿元,相较于2022年同期累计同比下降70%。其中,公募公司债累计净偿还805.21亿元,去年同期为累计净融资1,911.69亿元;私募公司债累计净融资1,668.07亿元,累计同比上升66%。

3.3月份交易所公司债AA+及以上主体债券数量占比环比下降10.4个百分点

3月份,交易所公司债券AA+及以上主体债券发行数量占比67%,较上月下降10.4个百分点。具体而言,AAA级占比24%,AA+级占比43%,AA级占比33%。

具体来看,3月份发行的公募公司债券,主体评级率100%,与上月持平,债项评级65%,和上月近似持平。主体评级方面,仍以AAA级为主,信用重心较上月下降。其中,AAA级主体级别债券99只,占比69%,较上月下降6.4个百分点;AA+级主体级别债券32只,占比22%,较上月上升0.8个百分点;AA级主体级别债券12只,占比9%,较上月上升5.7个百分点。

3月份发行的私募公司债,主体评级率100%,较上月上升2.4个百分点,债项评级率21%,较上月上升1.4个百分点。有主体评级私募公司债券中,以AA+和AA级为主,主体级别重心较上月上移。其中,AAA级主体级别债券50只,占比11%,较上月下降0.9个百分点;AA+级主体级别债券231只,占比49%,较上月上升8.8个百分点;AA级主体级别债券193只,占比41%,较上月下降7.9个百分点。

综合2023年1-3月份的情况来看,主体级别仍以中高等级为主,AAA级、AA+级、AA级主体评级占比分别为25%、43%、32%。其中,公募公司债AAA级、AA+级、和AA级占比分别为69%、24%和7%;私募公司债AAA级、AA+级和AA级主体评级占比分别为11%、49%、40%。

4.3月份各等级交易所公司债平均发行利率下行、利差收窄

就发行利率而言,2023年3月份交易所公司债券的最高利率为7.8%,和上月最高利率上升20BP;最低发行利率为2.62%,较上月最低利率下降21BP。与2月份相比,公募公司债券方面,AAA级平均发行利率下行22BP、利差收窄15BP,AA+级平均发行利率下行38BP、利差收窄42BP,AA级平均发行利率下行171BP、利差收窄173BP;私募公司债券方面,AAA级平均发行利率下行24BP、利差收窄38BP,AA+级平均发行利率下行10BP、利差收窄13BP,AA级发行利率下行15BP、利差收窄17BP。

5.3月份交易所公司债中城投债发行规模占比68%,产业债行业以综合和房地产行业为主

2023年3月份,交易所公司债券中城投债发行456只,环比上升131%,发行规模3,249.72亿元,环比上升125%,发行规模占比68%,较上月下降2.0个百分点;产业债发行数量162只,环比上升138%,发行规模1,526.57亿元,环比上升147%。产业债发行人行业主要分布于综合和房地产,具体而言,综合行业发行45只,发行规模464.91亿元,环比分别增加2.46倍和3.70倍;其次是房地产行业发行23只,发行规模265.15亿元,环比分别上升109%和101%。综合2023年1-3月份的发行情况来看,城投债累计发行5,863.74亿元,占比70%;产业债中,综合和房地产行业分别累计发行621.15亿元和462.15亿元,高于其他行业。

6. 3月交易所民企公司债券发行规模同比下降43%,净偿还额较上月增加1.3倍

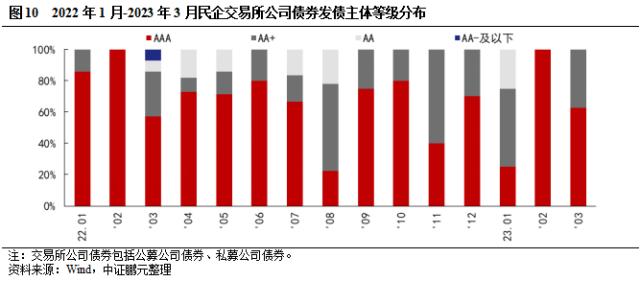

3月,国企在交易所公司债发行规模为4,728.29亿元,同比上升59%,环比上升130%,净融资842.18亿元,同比下降19%,环比下降9%;民企在交易所公司债发行规模为48.00亿元、净偿还321.66亿元,同比分别下降43%和8%,环比分别增加3.8倍和1.3倍;3月民企交易所公司债发债规模占交易所公司债规模比例为1.0%,较上月占比上升0.5个百分点。主体级别上,3月民企交易所公司债发行数量高评级占比环比下降;其中,AAA级占比分别为63%,占比较上月下降37.5个百分点,较去年同期上升5.4个百分点;AA+级占比分别为38%,占比较上月上升37.5个百分点,较去年同期上升8.9个百分点。

2023年1-3月份,国企在交易所公司债发行规模为8,262.15亿元、净融资1,302.86亿元,同比分别上升13%、下降64%。民企在交易所公司债发行规模79.00亿元、净偿还703.96亿元,同比分别下降59%、上升9%。1-3月份,交易所公司债中,民企债发行规模比例为0.9%,较上月近似持平,较去年同期下降1.6个百分点;主体级别上,1-3月交易所公司债民企债发行数量上中高等级主体占比上升,AAA级、AA+级和AA级主体评级占比分别为57.1%%、35.7%、7.1%,占比同比分别下降12.4个百分点、上升14.0个百分点和2.8个百分点。

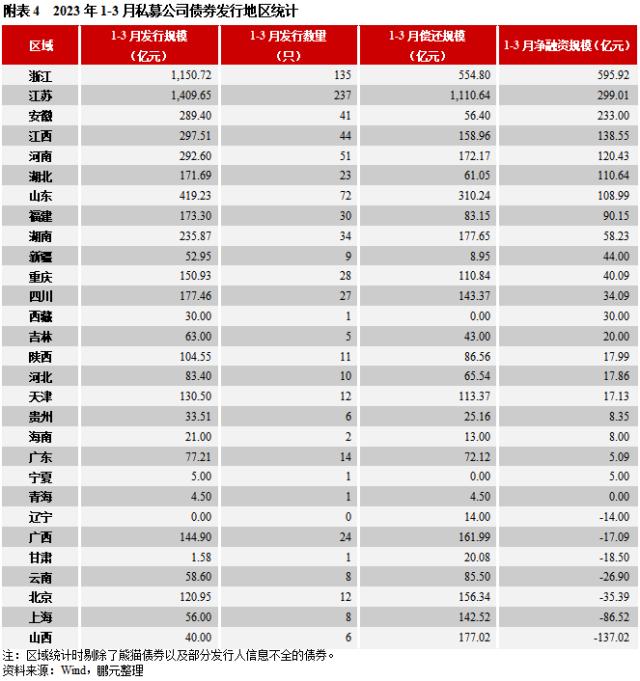

7.公募公司债券发行人以北京、广东、上海为主,私募公司债主要分布在浙江、江苏、山东地区

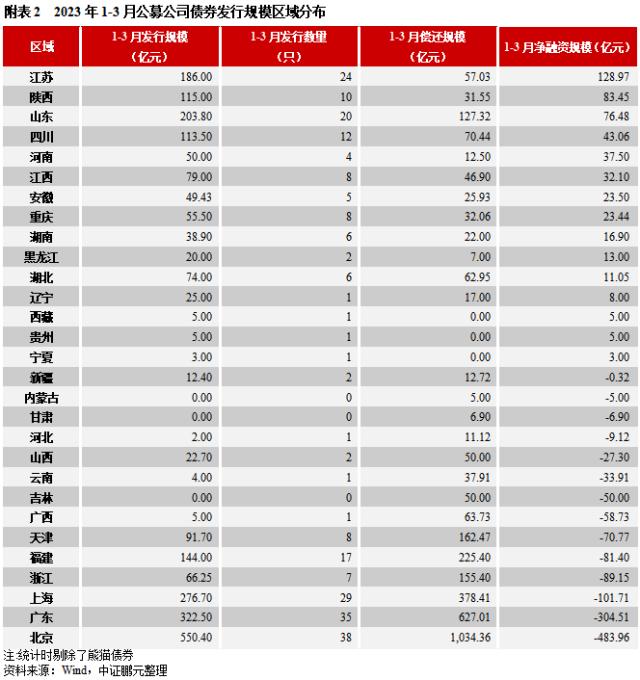

公募公司债券方面,2023年3月份,公募公司债券发行人分布于26个地区,以北京、广东、上海为主。从发行规模来看,北京发行400.40亿元位居榜首,广东发行192.50亿元位居第二位,上海发行150.70亿元位居第三位;从发行数量来看,北京、广东、江苏分别以发行26只、23只、18只位于前三位。净融资方面,江苏、陕西、江西分别以净融资113.67亿元、46.25亿元、31.10亿元位于前三位,北京、广东、上海分别净偿还254.47亿元、158.87亿元、106.98亿元。

综合1-3月,北京以550.40亿元的发行规模仍位居首位,广东以322.50亿元的发行规模位居第二位,上海以276.70亿元的发行规模位居第三位,累计发行数量分别为38只、35只、29只。净融资方面,江苏、陕西、山东分别以累计净融资128.97亿元、83.45亿元、76.48亿元位于前三位,北京、广东、上海分别净偿还483.96亿元、304.51亿元、101.71亿元。

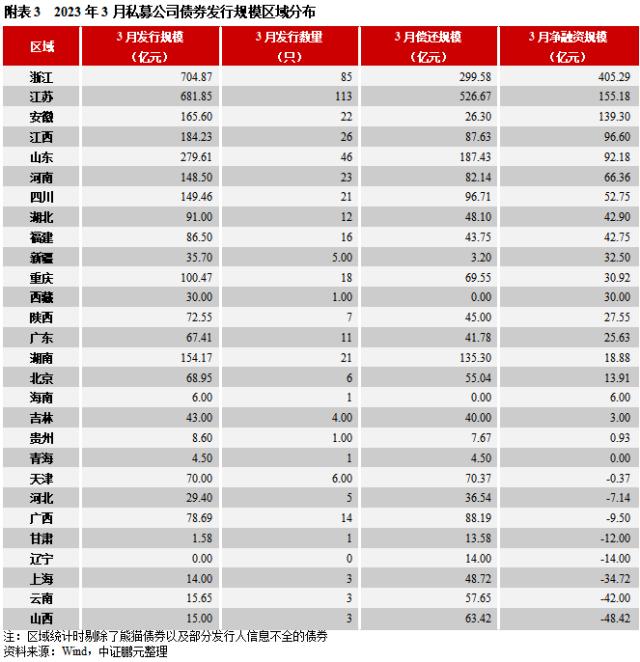

私募公司债券方面,2023年3月份,私募公司债券的发行人分布于28个地区,以浙江、江苏、山东等地为主。从发行规模来看,浙江发行704.87亿元位居榜首,江苏发行681.85亿元位居第二,山东发行279.61亿元位居第三位,发行数量分别为85只、113只、46只。净融资方面,浙江、江苏、安徽分别以净融资405.29亿元、155.18亿元、139.30亿元位于前三位,山西、云南、上海分别净偿还48.42亿元、42.00亿元、34.72亿元。

综合1-3月,江苏以发行237只、累计发行规模1,409.65亿元位居首位,远高于其地区;浙江以发行135只、累计发行规模1,150.72亿元位居第二;山东以发行72只、累计发行规模419.23亿元位居第三。净融资方面,浙江、江苏、安徽分别以累计净融资595.92亿元、299.01亿元、233.00亿元位于前三位,山西、上海、北京分别净偿还137.02亿元、86.52亿元、35.39亿元。

作者 I 李席丰

部门 I中证鹏元研究发展部

关键词阅读:交易所公司债

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!