申 购 分析

转债基本情况分析

海能转债发行规模6亿元,债项与主体评级为AA-/AA-级;转股价33.47元,截至2023年4月11日转股价值103.56元;各年票息的算术平均值为0.43元,到期补偿利率15%,属于新发行转债较高水平。按2023年4月11日6年期AA-级中债企业到期收益率6.53%的贴现率计算,债底为79.81元,纯债价值较低。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为11.70%,对流通股本的摊薄压力为20.11%,摊薄压力较大。

中签率分析

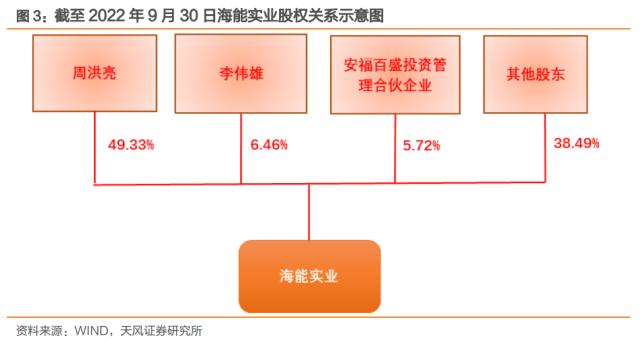

截至2022年9月30日,公司前三大股东周洪亮、李伟雄、周洪军分别持有占总股本49.33%、6.46%、5.72%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在63%左右。剩余网上申购新债规模为2.22亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0021%-0.0023%左右。

申购价值分析

公司所处行业为电子零部件制造(申万三级),从估值角度来看,截至2023年4月11日收盘,公司PE(TTM)为13.85倍,在收入相近的10家同业企业中处于同业较低水平,市值53.12亿元,处于同业一般水平。截至2023年4月11日,公司今年以来正股上涨27.57%,同期行业指数上涨7.61%,万得全A上涨7.61%,上市以来年化波动率为53.84%,股票弹性较大。公司目前股权质押比例为30.35%,股权质押风险较高。其他风险点:1.募投项目用地落实的风险;2.新增产能无法消化;3.境外客户占比较高,汇率波动风险;4.业绩预告仅为初步测算的结果, 具体财务数据以2022年年度报告为准。

海能转债规模较小,债底保护较小,平价高于面值,市场或给予25%的溢价,预计上市价格为129元左右,建议积极参与新债申购。

风险提示:违约风险、可转债价格波动甚至低于面值的风险、发行可转债到期不能转股的风险、摊薄每股收益和净资产收益率的风险、本次可转债转股的相关风险、信用评级变化的风险、正股波动风险、上市收益溢价低于预期,业绩预告仅为初步测算的结果, 具体财务数据以2022年年度报告为准

1.海能转 债要 素 表

2.海能转 债价 值 分 析

转债基本情况分析

海能转债发行规模6亿元,债项与主体评级为AA-/AA-级;转股价33.47元,截至2023年4月11日转股价值103.56元;各年票息的算术平均值为0.43元,到期补偿利率15%,属于新发行转债较高水平。按2023年4月11日6年期AA-级中债企业到期收益率6.53%的贴现率计算,债底为79.81元,纯债价值较低。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为11.70%,对流通股本的摊薄压力为20.11%,摊薄压力较大。

中签率分析

截至2022年9月30日,公司前三大股东周洪亮、李伟雄、周洪军分别持有占总股本49.33%、6.46%、5.72%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在63%左右。剩余网上申购新债规模为2.22亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0021%-0.0023%左右。

申购价值分析

公司所处行业为电子零部件制造(申万三级),从估值角度来看,截至2023年4月11日收盘,公司PE(TTM)为13.85倍,在收入相近的10家同业企业中处于同业较低水平,市值53.12亿元,处于同业一般水平。截至2023年4月11日,公司今年以来正股上涨27.57%,同期行业指数上涨7.61%,万得全A上涨7.61%,上市以来年化波动率为53.84%,股票弹性较大。公司目前股权质押比例为30.35%,股权质押风险较高。其他风险点:1.募投项目用地落实的风险;2.新增产能无法消化;3.境外客户占比较高,汇率波动风险;4.业绩预告仅为初步测算的结果, 具体财务数据以2022年年度报告为准。

海能转债规模较小,债底保护较小,平价高于面值,市场或给予25%的溢价,预计上市价格为129元左右,建议积极参与新债申购。

3. 海能实 业基本 面 分 析

电子信号传输适配领先企业

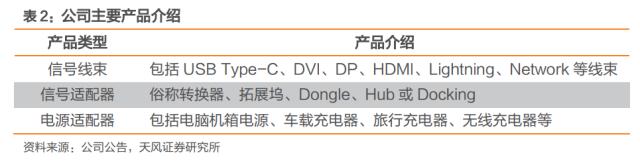

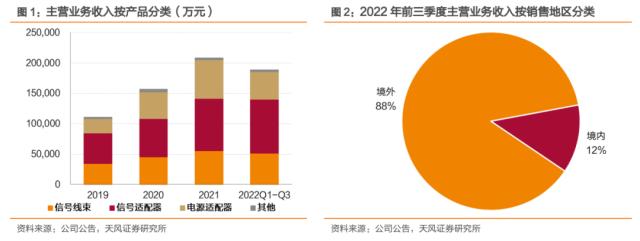

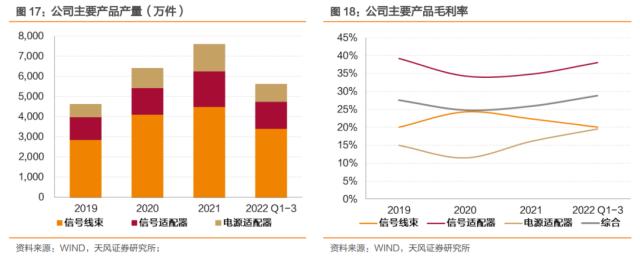

公司主营产品为电子信号传输适配产品,包括信号线束、信号适配器、电源适配器产品,主要应用于智能移动通讯、影音设备、PC、智能家居、智能可穿戴设备等消费电子领域。2022年前三季度,公司主要收入来源于信号适配器,占主营业务收入的47.05%。

公司产品以外销为主, 2022年前三季度境外收入占比达88%, 外销客户主要集中在 美国、欧洲、中国香港、中国台湾、日本、韩国 等国家和地区。产品主要以 ODM 形式供应给零售市场及企业客户,大部分客户购买公司产品后,再通过实体店、电商平台销售给终端消费者。

海能实业成立于2009年7月15日,于2019年8月15日在深交所创业板上市。截至2022年9月30日,公司前三大股东周洪亮、李伟雄、安福百盛投资管理合伙企业(有限合伙)分别直接持有占总股本49.33%、6.46%、5.72%的股份,控股股东、实际控制人为周洪亮。

据公司业绩预告,2022年公司预计归母净利润3.2-3.4亿元,同比增长73%-82%;扣非净利润3.0-3.2亿元,同比增长75%-84%。净利润变动的主要原因系公司产品主要销往海外,以美元结算为主,人民币汇率波动影响较大。

公司2022年前三季度营业收入18.88亿元,同比增长40.28%;归母净利润3.03亿元,同比增长186.84%;毛利率为28.85%,同比增长4.61pct。

2022年前三季度公司销售费用率2.56%,同比减少1.18pct;管理费用率4.46%,同比减少1.13pct;财务费用率-1.86%,同比减少2.65pct;研发费用率5.07%,同比减少0.67pct。财务费用率变化主要系汇率波动形成的汇兑损益所致。

2022年前三季度,公司经营活动产生的现金流量为净流入3.70亿元,上年同期为净流出2.24亿元;收现比1.06,同比增加0.03;付现比0.92,同比减少0.28。公司经营活动产生的现金流量大幅变动,主要系2021年同期材料备货较多致现金流较差,2022前三季度公司回款情况较好,材料备货正常。

消费电子有望修复,户用储能集中度低或存在入局机会

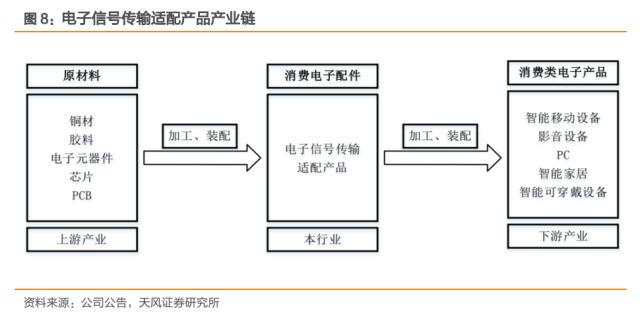

公司主要产品上游为铜材、胶料、电子元器件、芯片及PCB等原材料;下游主要为消费电子终端产品。公司生产的连接器产品作为信号传输、充电的重要元器件,是消费电子产品中必不可少的部件,其需求量与智能手机、平板电脑、PC等下游消费电子产品需求量大体上趋同。

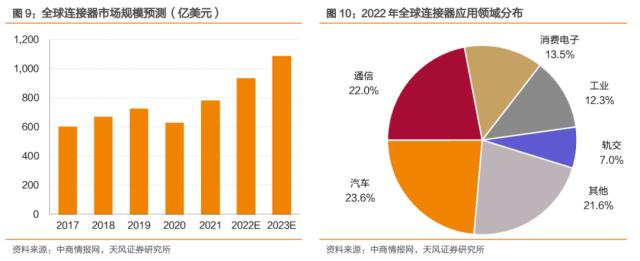

全球连接器市场规模逐步上升,生产重心向中国转移。据中商情报网,预计2023年全球连接器市场规模达1086亿美元。随着全球制造业逐步开展区位转移,且我国连接器的技术水平与国际要求逐步接轨,全球连接器的生产重心逐渐向中国转移,我国连接器市场规模逐年上升。据中商情报网,2022年我国连接器市场规模有望超290亿美金,同比增长7.8%。此外,全球连接器中有14%应用于消费电子领域,其中绝大多数在中国生产,因此我国厂商在行业内具有一定的议价能力。

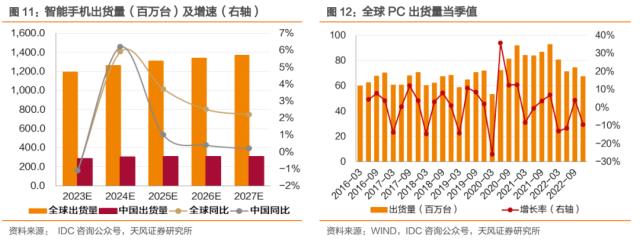

下半年起消费电子或将迎来一定程度复苏。据IDC咨询公众号,智能手机方面,随着经济大环境的逐渐好转,2023H2全球及中国智能手机市场或将较H1增长明显,反弹趋势有望持续至2024年;预计2024年智能手机市场全球出货量12.63亿,同增5.9%,中国出货量3亿,同增6.2%。PC方面,中国PC市场出货量2023年H2整体向好,同比有望增长3.7%,2023年全年或将同比减少0.1%,基本持平。智能可穿戴设备方面,2022年第四季度全球可穿戴设备降至约1.4亿台,同比下降18.9%,全年出货量4.9亿台,同比下降7.7%。出货量下降主要系需求饱和,存量带来的产品更新需求可能成为未来市场增长的主要支撑。

欧盟统一智能设备充电接口,有望带来信号转换需求增量。近年来,消费电子呈轻量化趋势,Type-C接口渗透率持续提高,新设备接口数量不足、设备间接口不匹配等问题使得信号转换相关产品迎来发展机会。2022年10月,欧盟新规通过,2024年秋季起,手机、平板、相机、音响、键盘、鼠标等便携智能设备统一使用USB Type-C充电接口。Type-C产品渗透率或将进一步提高,有望推动信号转换拓展产品需求增长。

户用储能景气上行,中国企业加速出海。GGII调研数据显示,2022年全球户用家储装机规模有望突破15GWh,同比增长134%以上。据高工锂电网,美国、欧洲、澳大利亚、日本等是全球户用储能主流市场;短期内户用储能市场格局将呈现分散化状态,户用小容量电芯供应紧张。

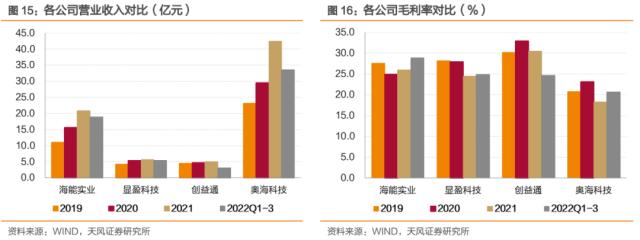

公司所处连接器等电子信号传输适配产品行业国内外企业较多,公司主要同行业可比公司包括显盈科技、创益通和奥海科技。显盈科技是计算机、通信和消费电子周边产品及部件专业ODM供应商。创益通产品按照应用领域主要包括数据存储互连产品及组件、消费电子互连产品及组件、新能源精密结构件等。奥海科技是手机充电器行业重要ODM供应商。

与显盈科技、创益通和奥海科技对比:2022年Q1-Q3,公司毛利率较高,营收规模一般,仍存在一定的发展空间。

深耕电子信号传输适配海外市场,打造户用光伏储能第二曲线

募投扩产,突破产能瓶颈。2019 年至 2021年,公司营收年均复合增长率为37.30%,营收规模快速扩大。为提高渗透率,抢占份额,突破产能瓶颈,公司拟募投越南新建年产3,360万件消费类电子厂项目,项目达产后或将新增年产3,360万件消费电子产品的产能。

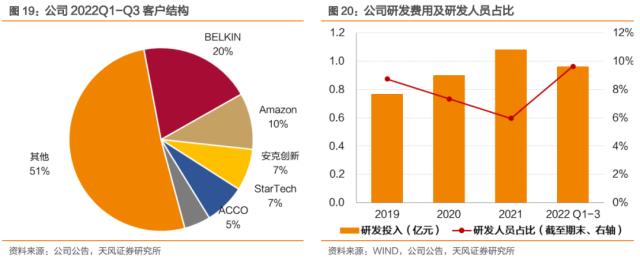

研发费用投入持续加大,大客户合作稳定。截至2022年9月30日,type-C相关产品为公司主要研发方向之一。鉴于Type-C在各领域的广泛应用,公司研发USB4高速线系列产品,以满足高端设备对Type-C的需求。公司拥有海内外广泛的营销渠道和大量的优质客户,已与BELKIN、Amazon、StarTech.com等国际知名品牌商建立长期稳定的合作关系。

入局海外户用光伏储能,打造第二增长曲线。子公司海能新能源4GWh储能电池项目总投资18.6亿元人民币,预计年营收40亿元。公司储能项目产品为家用储能产品,包括光伏逆变器和储能系统,目标市场主要为欧美、澳洲。2022年Q1-Q2,公司组建核心团队。截至2022年7月,公司新能源产品研发团队约50人,产品有望于2023年Q2-Q3实现量产销售,电芯以自用为主。

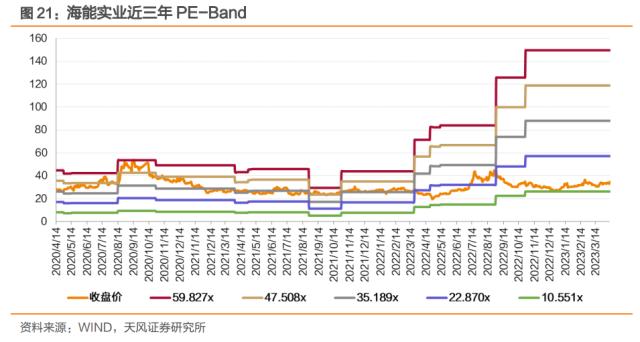

截至2023年4月11日,公司PE(TTM)为13.85倍。从历史来看,公司目前估值处于较低水平。

募投项目分析

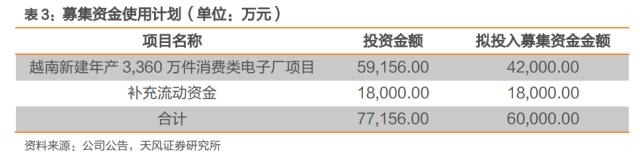

本次公开发行可转债拟募集资金额为不超过6亿元(含本数),其中4.2亿元拟投入越南新建年产3,360万件消费类电子厂项目,剩余1.8亿元拟用于补充流动资金。

越南新建年产3,360万件消费类电子厂项目计划建设周期为24个月,项目达产后可实现年营收8.9亿元,税后内部收益率为15.39%。项目选址于越南海阳省,截至2023年4月11日,公司尚未取得相关土地的使用权。

鉴于越南在区位、人力结构及成本、营商税收环境等方面的优势,公司计划新建越南生产基地,购置高精度自动贴片机等机器设备,引进人才,全面提升公司的生产能力。通过项目的实施,公司将充分发挥现有技术及产品优势,突破现有的产能瓶颈,满足不同客户不同类型、规格的需求,为公司的生产能力提供有力的保障。同时,将越南工厂生产的产品出口至美国,有望规避关税对利润的影响。

风 险 提 示

违约风险、可转债价格波动甚至低于面值的风险、发行可转债到期不能转股的风险、摊薄每股收益和净资产收益率的风险、本次可转债转股的相关风险、信用评级变化的风险、正股波动风险、上市收益溢价低于预期,业绩预告仅为初步测算的结果, 具体财务数据以2022年年度报告为准

关键词阅读:海能转债