债市早报;4月70城商品住宅销售价格环比整体涨幅回落;银行间主要利率债收益率普遍上行

5月18日消息 、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】5月17日,隔夜等主要回购利率小涨,但资金面整体波动不大;银行间主要利率债收益率普遍上行,中短券上行幅度更大;民生银行拟给予远洋集团授信80亿元,奥园集团“19奥园02”等3只债券自5月18日开市起停牌,景瑞地产拟调整“21景瑞01”本息兑付安排、增加30天宽限期;转债市场指数震荡收涨,转债个券多数上涨;海外方面,各期限美债收益率普遍继续上行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【国家统计局:4月份70个大中城市商品住宅销售价格环比整体涨幅回落】国家统计局5月17日公布2023年4月份70个大中城市商品住宅销售价格变动情况。数据显示,4月份,70个大中城市中,新建商品住宅和二手住宅销售价格环比上涨城市分别有62个和36个,比上月分别减少2个和21个,二手住宅减少个数较多。国家统计局城市司首席统计师绳国庆解读称,2023年4月份,70个大中城市中商品住宅销售价格环比上涨城市个数减少,同比上涨城市个数增加。70个大中城市商品住宅销售价格环比整体涨幅回落、二手住宅环比涨幅回落更为明显,各线城市商品住宅销售价格同比上涨或降势趋缓。

【两部门发文加快推进充电桩建设:加快适宜地区充电站“乡乡全覆盖”】5月17日,国家发改委、国家能源局印发《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》,主要涉及农村地区充电基础设施建设,以及新能源汽车供应政策等。比如,支持地方政府结合实际开展县乡公共充电网络规划,并做好与国土空间规划、配电网规划等的衔接,加快实现适宜使用新能源汽车的地区充电站“县县全覆盖”、充电桩“乡乡全覆盖”。

【国家金融与发展实验室:一季度宏观杠杆率上升8.6%】国家金融与发展实验室近日发布的报告显示,今年一季度宏观杠杆率上升8.6个百分点,从2022年末的273.2%上升至281.8%。其中,非金融企业部门杠杆率升幅最大,上升6.1个百分点至167%,再次超过历史高点。报告判断,全年杠杆率或呈现出“前高后稳”的态势。

【前四个月我国实际使用外资同比增长2.2%】5月17日,商务部发布数据显示,今年1-4月,全国实际使用外资金额4994.6亿元人民币,同比增长2.2%。其中,高技术产业表现突出。具体来看,制造业实际使用外资金额1300.5亿元人民币,增长4.1%。高技术产业实际使用外资增长12.8%,其中高技术制造业增长37.1%,高技术服务业增长6%。

(二)国际要闻

【美国债务上限谈判继续推进,总统拜登称与国会领袖会谈取得成果】美东时间5月17日上午,众议院议长麦卡锡对媒体明确表示,美国不会发生债务违约。麦卡锡说:“我唯一有信心的是,现在我们有了一个结构,去找到得出结论的方法。”此后,拜登在动身出访亚洲前也表达了不会让美国政府违约的态度,称他“有信心将就预算达成一致,美国不会违约”。周三上午众议院民主党领袖杰弗里斯也认为,谈判正在推进,周二的会谈非常积极,进行了坦诚的讨论,未来一两周内双方会找到共同点。媒体称,虽然白宫明确表示,反对在医保项目Medicaid中提出工作要求,可是官员们并未排除,拜登会愿意讨论对提供食品券和贫困家庭临时援助(TANF)项目提出更严格的工作要求。共和党在推动工作要求的同时,民主党人则一直在要求,债务磋商中要讨论增加收入的机制。同在周三,众议院的民主党议员开始收集签名,寻求通过所谓“放行请愿”的非常规方式提高债务上限,这是一项旨在规避众议院共和党领导层并强制投票的议会策略。启动这种情愿流程就可以绕过麦卡锡等共和党领导层,直接推动债务上限法案表决。目前,距离美国财政部长耶伦警告的下月初债务违约可能到来日、即所谓“X日期”只有两周左右。

(三)大宗商品

【国际原油期货价格转涨 NYMEX天然气价格微幅收跌】5月17日,WTI 6月原油期货收涨1.97美元,涨幅2.78%,报72.83美元/桶。布伦特7月原油期货收涨2.05美元,涨幅2.74%,报76.96美元/桶。NYMEX 6月天然气期货收跌0.33%至3.365美元/百万英热单位。

二、资金面

(一)公开市场操作

5月17日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有20亿元逆回购和500亿元国库现金定存到期。

(二)资金利率

5月17日,隔夜等主要回购利率小涨,但资金面整体波动不大:当日DR001上行5.53bps至1.511%,DR007上行6.14bps至1.856%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

5月17日,银行间主要利率债收益率普遍上行,中短券上行幅度更大。截至北京时间20:00,10年期国债活跃券230004收益率上行1.05bp至2.7225%;10年期国开债活跃券230205收益率上行0.80bp至2.8840%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

5月17日,4只地产债成交价格偏离幅度超10%。其中,“21宝龙03”跌超14%,“21宝龙MTN001”跌超17%,“20宝龙04”跌超20%;“20阳城04”涨超94%。

5月17日,3只城投债成交价格偏离幅度超10%。其中,“19益阳专项债01”跌超19%,“19颍上专项债”跌超20%,“18人和投资债”跌超32%。

2. 信用债事件:

华夏幸福:华夏幸福基业股份有限公司发布公告称下属子公司九通基业投资有限公司存在失信行为。涿鹿县人民法院于2022年07月12日立案执行申请人北京住总正通市政工程有限公司申请执行九通基业投资有限公司建设工程合同纠纷一案,因九通投资未按执行通知书指定的期间履行上述生效法律文书确定的给付义务,被列为失信被执行人。

华远国际陆港集团:主承销商公告称,发行人拟提前兑付本次债券全部未偿还本金及应计利息,拟于5月19日召开“20华远陆港MTN001”持有人会议,审议表决《华远国际陆港集团有限公司2020年度第一期中期票据2023年度第一次持有人会议议案一》和《华远国际陆港集团有限公司2020年度第一期中期票据2023年度第一次持有人会议议案二》。

丽水国资:中信建投证券股份有限公司公告,拟于5月31日召开“23丽水国资MTN001(乡村振兴)”2023年第一次持有人会议,会议议题:《丽水市国有资本运营有限公司2023年度第一期中期票据(乡村振兴/革命老区)2023年第一次持有人会议议案》。

大横琴集团:上海浦东发展银行股份有限公司发布公告称,因“18大横琴MTN002”等9项存续债务融资工具2023年第一次持有人会议的持有人所持有的表决权数额均未达到发行文件及《持有人会议规程》规定的持有人会议生效比例,持有人会议未能生效,进而未形成有效决议。

新开发银行:惠誉评级宣布将新开发银行的长期发行人违约评级展望由“负面”调整为“稳定”,并确认评级为“AA”。

财通集团:集团官微称,日前,江西省财通供应链金融集团有限公司(简称财通集团)完成工商变更登记,注册资本金由10.1亿元成功增加至30.36亿元。

世纪互联:穆迪投资者服务公司将世纪互联集团有限公司的企业家族评级由“B2”下调“B3”,评级展望调整为“负面”。本次评级行动结束了穆迪于2023年2月17日启动的下调观察。

旭辉集团:“20旭辉01”5月17日持有人会议纪要显示,年内另有50亿债券本息到期,需要整体筹划年内到期所有债券。

景瑞地产:定于5月24日起召开持有人会议,拟调整“21景瑞01”本息兑付安排、增加30天宽限期。调整方案如下:本期债券全部债券持有人的本金兑付时间调整为自2023年5月31日起的36个月内,在兑付日调整期间,定期兑付一定的本金,直至第36个月累计付清本期债券全部本金。相应本金兑付安排设置如下:2024年7月31日,兑付1%的本金;2024年9月30日,兑付6%的本金;2024年11月30日,兑付6%的本金;2025年1月31日,兑付6%的本金;2025年3月31日,兑付6%的本金;2025年5月31日,兑付6%的本金;2025年7月31日,兑付10%的本金;2025年9月30日,兑付10%的本金;2025年11月30日,兑付10%的本金;2026年1月31日,兑付13%的本金;2026年3月31日,兑付13%的本金;2026年5月31日,兑付13%的本金。

龙湖集团:已于本周一(5月15日)提前兑付一笔153亿港元银团贷款的10%本金及应计利息,这笔贷款将于2024年1月2日到期。公司预计后续将在6月30日前后支付第二笔本金,具体数额尚未确定。

金沙建投:公司公告称,向贵州金元茶园发电有限责任公司开具有金额为881.97万元的商业承兑汇票,截至本公告出具日,已过兑付日而尚未完成兑付,存在票据逾期兑付的情形,预计于2023年6月30日前完成本事项的后续处理。

远洋集团:中国民生银行股份有限公司公告显示,民生银行拟给予远洋集团控股有限公司集团最高授信额度人民币80亿元,支用限额人民币60亿元,额度有效期2年。

奥园集团:公司因重大事项存在不确定性,经公司申请,“19奥园02”、“20奥园02”和“21奥园债”将自2023年5月18日开市起停牌,复牌时间另行确定。

(三)可转债

1. 权益及转债指数

【A股主要股指震荡调整】 5月17日,权益市场主要指数震荡调整,当日上证指数、深证成指、创业板指分别下跌0.21%、0.07%、0.02%,两市成交额不足8000亿元。当日申万一级行业指数多数上涨,但仅国防军工上涨2.72%,机械设备、电子涨超1%,其余行业涨幅不超过1%;而13个下跌行业中仅美容护理、非银金融跌逾1%,其余行业跌幅不足1%,整体看,大多数行业当日涨跌幅度不大。

【转债市场指数震荡收涨】5月17日,转债市场主要指数震荡走强,小幅收涨,中证转债、上证转债、深证转债分别上涨0.22%、0.15%、0.36%。转债市场日成交额缩量至460.37亿元,较前一交易日减少83.70亿元。当日转债个券多数上涨,498只个券中391只上涨,102只下跌,5只持平。当日,受益于正股拉动,惠城转债涨超5%,晨丰转债、淳中转债、龙净转债涨超4%,涨幅居前;正邦转债下跌9.60%,小康转债、搜特转债跌逾8%,跌幅明显,但绝大多数个券跌幅不及1%,调整幅度有限。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

本周,晶能转债、正元转02拟于5月19日上市。

5月17日,海泰科、博俊科技、宏昌科技、南京聚隆发行可转债获证监会注册批复,新疆众和发行可转债申请获上交所审议通过,平治信息拟发行可转债募资不超7.27亿元。

5月17日,药石转债公告不下修转股价格,自本次董事会审议通过之日后(即自2023年5月18日起),若再次触发下修条款,届时公司董事会将按照相关规定决定是否行使下修权利;深科转债公告不下修转股价格,且在未来三个月内(即2023年5月18日起至2023年8月17日),如再次触发转股价格向下修正条款,亦不提出向下修正方案;联创转债公告不下修转股价格,且在未来六个月内(即2023年5月18日至2023年11月17日),如再次触发转股价格向下修正条款,亦不提出向下修正方案;苏利转债公告不下修转股价格,且在未来六个月内(即2023年5月18日至2023年11月17日),如再次触发转股价格向下修正条款,亦不提出向下修正方案;豪能转债公告不下修转股价格,且在未来六个月内(即2023年5月18日至2023年11月17日),如再次触发转股价格向下修正条款,亦不提出向下修正方案;帝尔转债公告不下修转股价格,且在未来6个月内(即2023年5月18日至2023年11月17日),如再次触发转股价格向下修正条款,亦不提出向下修正方案;董事会提议下修利元转债转股价格,议案将提交股东大会审议;富淼转债、城地转债公告预计满足转股价格修正条件。

(四)海外债市

1. 美债市场:

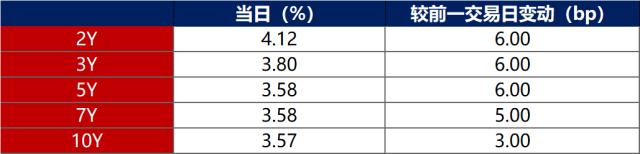

5月17日,债务上限问题出现缓解迹象,风险偏好抬升推动各期限美债收益率普遍继续上行。其中,2年期美债收益率上行6bp至4.12%,10年期美债收益率上行3bp至3.57%。

数据来源:iFinD,东方金诚

5月17日,2/10年期美债收益率利差倒挂幅度扩大3bp至55bp;5/30年期美债收益率利差收窄5bp至30bp。

5月17日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行3bp至2.22%。

2. 欧债市场:

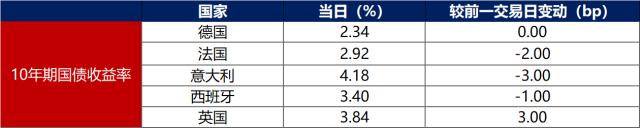

5月17日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率保持在2.34%不变,法国、意大利、西班牙10年期国债收益率分别下行2bp、3bp和1bp,英国10年期国债收益率上行3bp至3.84%。

数据来源:英为财经,东方金诚

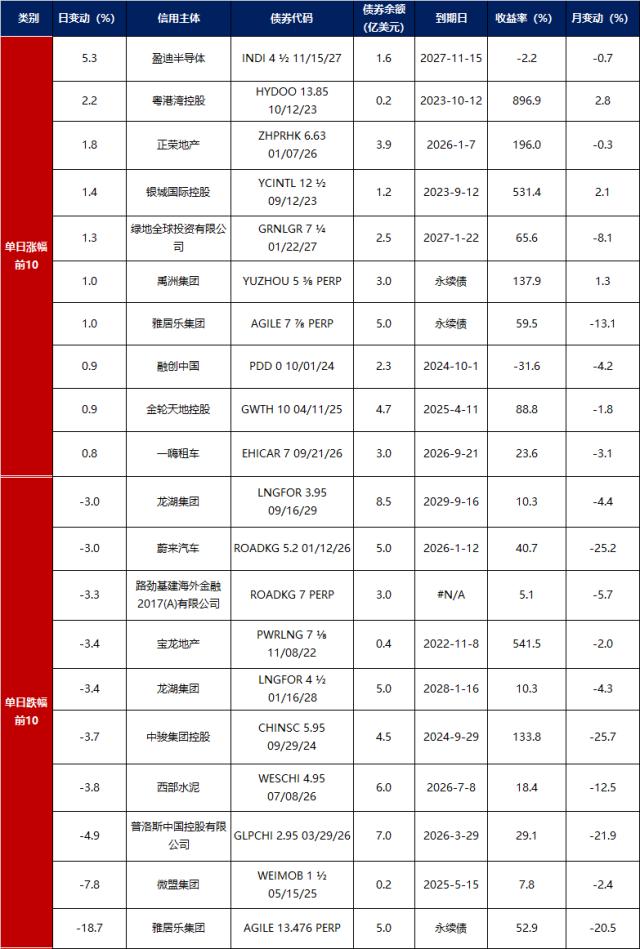

中资美元债每日价格变动(截至5月17日收盘)

数据来源:Bloomberg,东方金诚整理

关键词阅读:债市早报

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!