债市早报:债市延续调整态势,银行间主要利率债收益率普遍上行

分享到:

分享到:

金融界5月29日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】5月26日,流动性回归宽松状态,隔夜回购加权利率重回1.4%附近;债市延续调整态势,银行间主要利率债收益率普遍上行;“20恒大02”持有人会议通过调整本息兑付安排等议案,“20旭辉01”持有人会议审议通过调整回售及付息安排等议案,阳光城公告称公司股票可能因股价低于面值被终止上市;转债市场指数集体反弹,转债个券多数上涨;海外方面,各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【国家统计局:4月份工业企业利润降幅继续收窄】国家统计局5月27日公布数据显示,1-4月份,全国规模以上工业企业实现利润总额20328.8亿元,同比下降20.6%(按可比口径计算)。国家统计局工业司统计师孙晓解读工业企业利润数据表示,4月份,工业生产继续恢复,企业营收增长加快,利润降幅继续收窄。总体看,工业企业效益延续恢复态势,但也要看到,国际环境严峻复杂,需求不足制约明显,工业企业盈利持续恢复面临较多困难。下阶段,要着力恢复和扩大需求,进一步提高产销衔接水平,持续提振经营主体信心,把发挥政策效力和激发经营主体活力结合起来,推动工业经济持续回升向好。

【证监会副主席王建军:要完善全面注册制下的信息披露制度】证监会副主席王建军在中国上市公司协会年会暨2023中国上市公司峰会上发表讲话称,要完善全面注册制下的信息披露制度,强化信息披露一致性监管,提高信息披露质量,打造更加公开、透明、可信的上市公司;严格退市监管,持续畅通多元化退出渠道;从严打击财务造假,将健全防范打击财务造假的长效机制,针对严重舞弊、资金占用等重点问题,开展专项治理,加强线索发现、检查、处置的全流程监管。

(二)国际要闻

【美国就提高债务上限达成原则性协议,5月31日将提交表决】当地时间5月27日,美国总统拜登和国会共和党领袖、众议院议长麦卡锡就提高联邦政府的债务上限达成原则性协议。双方谈判代表同意,将债务上限提高两年,同时,两年内将削减和限制部分政府支出,非国防支出两年内保持接近持平,协议中并未提及2025年后的预算上限。拜登表示,对他而言,协议代表了“妥协”,麦卡锡则表示,协议“在开支方面做了历史性的削减”。麦卡锡称,预计周日完成法案起草并公布文本,5月31日本周三将提交参众两院进行表决。拜登和麦卡锡周日都表达了对债务上限协议将在国会获批、从而避免违约的信心。但参众两院能否在6月5日前通过相关议案,是拜登和麦卡锡接下来需要面对的问题。闯关国会,又是一场“恶仗”。有评论称,这份协议在两院的前景都可能崎岖不平。对共和党内强硬的保守派议员来说,削减支出的措施过于温和、削减不够充分,对民主党内的激进人士来说,减支的措施又过于严厉,向共和党人让步太多。短时间内,在当前这个“容易陷入困境且分裂的”国会通过协议是一项“艰难的任务”。

【美国4月PCE通胀同环比均超预期上行】5月26日公布的数据显示,美国4月PCE物价指数同比上涨4.4%,预期4.3%,前值4.2%;环比增长0.4%,预期0.3%,前值0.1%;核心PCE物价指数同比增4.7%,预期4.6%,前值4.6%;环比涨0.4%,前值和预期均为0.3%,增速创今年1月以来新高。美国4月个人消费支出环比飙升0.8%,前值0%,强劲的工资增长支持消费者继续支出,美联储加息压力仍存。周五,被视为“美联储喉舌”、有“新美联储通讯社”之称的记者Timiraos认为,美国消费者上个月支出大幅增加,通胀加速,这可能会使美联储关于是否在6月再次加息的辩论复杂化。

(三)大宗商品

【国际原油期货止跌转涨,NYMEX天然气价格继续下跌】5月26日,WTI 7月原油期货收涨0.84美元,涨幅1.17%,报72.67美元/桶,全周累计上涨1.36%;布伦特7月原油期货收涨0.69美元,涨幅0.90%,报76.95美元/桶,全周累涨1.81%;NYMEX 7月天然气期货收跌7.19%至2.181美元/百万英热单位。

二、资金面

(一)公开市场操作

5月26日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了50亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有20亿元逆回购到期,因此单日净投放资金30亿元。

(二)资金利率

5月26日,流动性回归宽松状态,隔夜回购加权利率重回1.4%附近:当日DR001下行15.38bps至1.401%,DR007上行7.00bps至1.994%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

5月26日,债市延续调整态势,银行间主要利率债收益率普遍上行。截至北京时间20:00,10年期国债活跃券230004收益率上行1.40bp至2.7190%;10年期国开债活跃券230205收益率上行1.85bp至2.8840%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

5月26日,4只地产债成交价格偏离幅度超10%。其中,“22金地MTN001”跌超11%,“21金地MTN007”跌超13%,“20宝龙04”跌超37%;“H9龙控01”涨超59%。

5月26日,城投债成交价格整体稳定,仅1只债券成交价格偏离幅度超10%,为“17射洪债01”跌超33%。

2. 信用债事件

恒大地产:中信证券公告,“20恒大02”2023年第一次持有人会议已召开。会议审议通过《关于变更本期债券持有人会议相关时间的议案》和《关于调整“20恒大02”债券本息兑付安排的议案》。

宝龙实业:公司公告称,“21宝龙MTN001”拟2年内分5期兑付本息,天津宝龙城100%股权提供质押增信。

金科股份:公司公告称,“21金科地产SCP004”等债券持有人会议表决截止时间延长至6月30日。

金科股份:公司公告称,累计完成316.14亿元有息负债的期限调整 获批国家及地方政府专项借款资金额度超35亿元。

华润置地:据北京产权交易所披露,华润置地(太原)有限公司100%股权被挂牌转让,底价22.91亿元。

山东公用控股:公司公告称,“21山东公用MTN001”的投资者保护条款由“财务指标承诺”和“出售/转移重大资产”,变更为“出售/转移重大资产”。

淄博高新国资:公司公告称,变更“22淄博高新CP001”募集资金用途。

丽水国资:中信建投公告,拟5月31日召开“23丽水国资MTN001(乡村振兴)”、“22丽水国资MTN001”2023年第一次持有人会议,审议《拟同意发行人重大资产重组相关事宜》。

国任保险:惠誉评级将国任财产保险股份有限公司的保险公司财务实力(IFS)评级自‘A-’下调至'BBB+',长期发行人违约评级自‘BBB+’下调至‘BBB’,美元及人民币高级债评级自‘BBB+’下调至‘BBB’。惠誉将上述评级移出评级负面观察名单。展望为稳定。

天盈投资:据金元证券公告,“20天盈01”持有人会议召开时间变更至5月29日,审议调整本息兑付安排等议案。

正邦科技:在报名期限内,共有11家意向投资人(联合体视为1家意向重整投资人)报名参与公司重整投资,上述11家意向投资人均已提交报名材料并足额缴纳保证金。

旭辉集团:“20旭辉01”持有人会议审议通过以下议案:议案1:关于豁免本次会议召开程序等相关要求的议案(同意56.77%);议案2:关于调整本期债券回售及付息安排、新增回售选择权、增加增信保障措施的议案(同意55.07%);议案3:关于同意增加宽限期的议案(同意55.07%)。“20旭辉01”将于2023年5月29日兑付本期债券余额2%的本金,同时支付本期债券全部余额2022年5月29日(含)至2023年5月29日(不含)期间利息。

蓝光发展:5月26日,蓝光发展披露了关于提供担保进展情况的公告。蓝光发展为下属控股子公司山东蓝驰地产11648万元债务提供连带责任保证担保,山东蓝驰地产提供土地使用权抵押担保,山东和骏提供股权质押担保,债权人为浙商银行股份有限公司济南分行。

阳光城:公司5月26日公告,公司股票收盘价连续十个交易日均低于1元/股。根据《深圳证券交易所股票上市规则》第9.2.1条的规定,若公司股票收盘价连续二十个交易日均低于1元/股,公司股票将被深圳证券交易所终止上市交易。

(三)可转债

1. 权益及转债指数

【A股主要股指走势分化】 5月26日,上证指数、深证成指探底回升、午后翻红,分别收涨0.35%和0.12%,而创业板指全天弱势震荡,最终收跌0.66%。两市成交额维持8200亿元。当日申万一级行业指数多数上涨,人工智能、医药、教育等板块明显走强,计算机、传媒涨超2%,社会服务、通信、医药生物、电子涨超1%;煤炭、新能源板块明显走弱,煤炭下跌2.28%,电力设备下跌1.11%,跌幅居前。

【转债市场指数集体反弹】5月26日,转债市场主要指数午时探底反弹翻红,中证转债、上证转债、深证转债仅分别上涨0.31%、0.20%、0.54%。转债市场日成交额507.94亿元,较前一交易日增加48.82亿元。当日转债个券多数上涨,498只个券中,有354只上涨,139只下跌,5只持平。当日,计算机、医药生物等行业个券涨幅明显居前,其中声迅转债实现20%的涨停,大幅领先市场,科伦转债、新致转债涨超5%,水羊转债涨超4%;当日火炬转债深跌10.27%,跌幅显著,智尚转债跌逾4%,中矿转债跌逾3%,正邦转债、天创转债、福22转债、通光转债、天路转债跌逾2%,但大多数下跌个券调整幅度不大。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

今日,光力转债拟于5月29日上市。

5月26日,恒邦股份、明阳电路发行可转债申请获证监会同意注册批复,易瑞生物、立中集团发行可转债申请获深交所通过,华康医疗、亿纬锂能、松原股份、TCL中环发行可转债申请获深交所受理,领益智造拟发行可转债募资不超过约36.96亿元。

5月26日,大业转债将转股价格由12.29元/股下修至9.59元/股,自5月30日起实施;华海转债公告不下修转股价格,且在未来2个月内(2023年5月27日至2023年7月26日),如再次触发下修条款,均不提出向下修正方案;洋丰转债、铁汉转债公告预计满足转股价格修正条件。

5月26日,火炬转债公告不提前赎回,且在未来三个月内(即2023年5月27日至2023年8月26日),若再次触发赎回条款,均不行使赎回权利;新致转债公告可能满足赎回条件。

5月26日,中证鹏元将“蒙娜转债”信用评级由AA调低至AA-。

(四)海外债市

1. 美债市场

5月26日,各期限美债收益率走势分化。其中,2年期美债收益率上行4bp至4.54%,10年期美债收益率下行3bp至3.80%。

数据来源:iFinD,东方金诚

5月26日,2/10年期美债收益率利差倒挂幅度扩大7bp至74bp;5/30年期美债收益率利差收窄7bp至4bp。

5月26日,美国10年期通胀保值国债(TIPS)损益平衡通胀率小幅下行2bp至2.23%。

2. 欧债市场

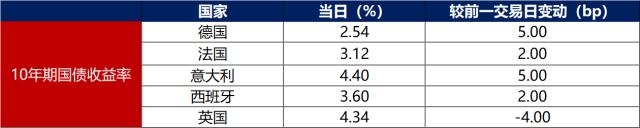

5月26日,除英国10年期国债收益率下行4bp外,其余主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行5bp至2.54%,法国、意大利、西班牙、10年期国债收益率分别上行2bp、5bp和2bp。

数据来源:英为财经,东方金诚

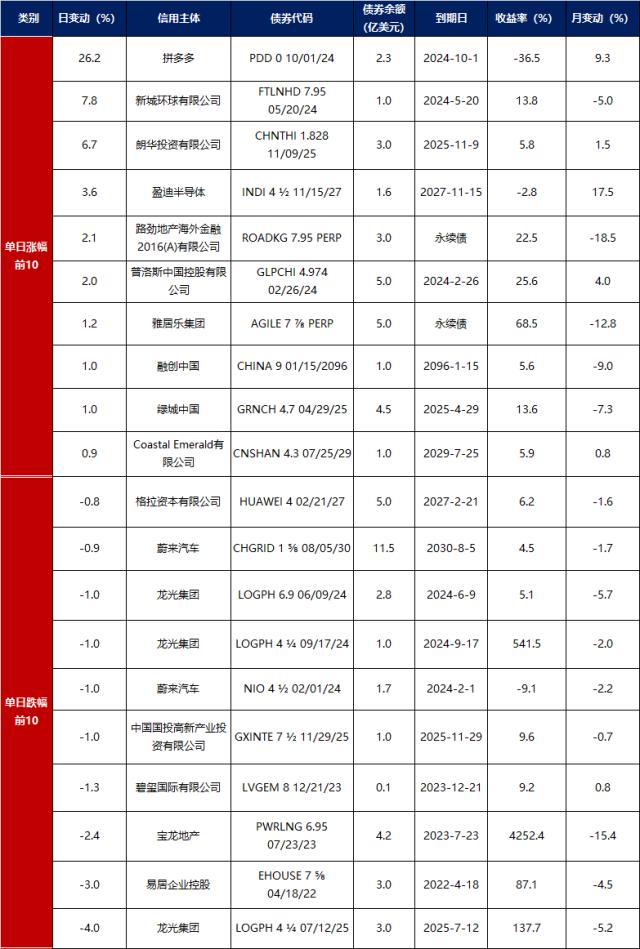

中资美元债每日价格变动(截至5月26日收盘)

数据来源:Bloomberg,东方金诚整理

关键词阅读:债市早报